Президент РФ подписал Федеральный закон от 14.07.2022 № 323-ФЗ о налоговых льготах для российских компаний в условиях финансовых санкций и экономической нестабильности. Рассказываем, кто может получить новые льготы.

Льготы по налогу на прибыль

Федеральный закон от 14.07.2022 № 323-ФЗ расширил перечень доходов, которые разрешается не учитывать при определении налоговой базы по налогу на прибыль (новая редакция ст. 251 НК РФ). К числу таких доходов, в частности, с 1 января 2022 года отнесены (п. 26 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ):

- доходы в виде безвозмездно полученного из государственной казны имущества (за исключением денежных средств), предназначенного для предупреждения и предотвращения распространения, а также диагностики и лечения коронавирусной инфекции;

- доходы в виде сумм прекращенных в 2022 году обязательств по договорам займа (кредита), заключенным до 1 марта 2022 года с иностранной организацией в случае принятия такой организацией решения о прощении долга;

- доходы в виде сумм прекращенных в 2022 году обязательств, связанных с выплатой иностранному участнику ООО действительной стоимости доли при выходе его из состава участников такого общества или в результате его исключения в 2022 году из состава участников в судебном порядке;

- доходы в виде стоимости газа и услуг по его транспортировке по газораспределительным сетям, полученных на безвозмездной основе потребителями, использующими газ для обеспечения постоянного горения Вечного огня и периодического горения Огня памяти на воинских захоронениях и мемориальных сооружениях.

Кроме того, закон расширяет и перечень расходов организаций, которые они могут принимать к учету с применением повышающего коэффициента (новая редакция ст. 257 НК РФ). По новым правилам компании вправе применять повышающий коэффициент 1,5 в отношении расходов на приобретение следующих основных средств и нематериальных активов (п.

28 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ):

- основных средств, включенных в единый реестр российской радиоэлектронной продукции и относящихся к сфере искусственного интеллекта;

- программ для ЭВМ и баз данных, включенных в единый реестр российского ПО и баз данных, относящихся к сфере искусственного интеллекта.

Данная налоговая льгота вступает в силу с 1 января 2023 года (п. 2 ст. 4 Федерального закона от 14.07.2022 № 323-ФЗ).

Полезные материалы по теме:

Налоговые льготы для производителей электроники

Также подписанный закон заметно смягчил условия применения льготных ставок налога на прибыль и страховых взносов для производителей электроники. Сейчас такие организации вправе применять ставку налога на прибыль в размере 3% для части, подлежащей зачислению в федеральный бюджет, и 0% – для части, подлежащей зачислению в бюджет субъекта РФ. Совокупный пониженный тариф страховых взносов для них составляет 7,6%.

Для применения указанных льгот доля дохода таких компаний от реализации услуг по проектированию, разработке, ремонту и техобслуживанию электроники должна составлять не менее 90% от общей суммы доходов, а численность работников – не менее 7 человек. Поправки снижают долю профильных доходов производителей электроники до 70% и исключают из НК РФ условие о минимальной среднесписочной численности работников в целях применения налоговых льгот (п. 1.16 ст.

284 НК РФ).

Таким образом, компании смогут применять льготы по налогу на прибыль и страховым взносам, если их доходы от проектирования, выпуска и обслуживания электроники составят не менее 70% от общей массы доходов, а численность персонала будет меньше 7 человек. Новые условия применения налоговых льгот действуют в период с 1 января 2022 года до 31 декабря 2025 года включительно (п. 6 ст.

4 Федерального закона от 14.07.2022 № 323-ФЗ). Льготы распространяются на организации, включенные по состоянию на 14 июля 2022 года в реестр организаций, оказывающих услуги по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Нулевая ставка НДС

Что касается НДС, то закон вводит с 1 октября 2022 года нулевую ставку налога в отношении (пп. «а» п. 5 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ):

- реализации необработанных природных алмазов фондам драгоценных металлов и драгоценных камней, банкам и иным организациям, осуществляющими добычу драгоценных камней;

- реализации обработанных природных алмазов фондам драгоценных металлов и камней и банкам;

- реализации судов, принадлежащих на праве собственности российской лизинговой компании и зарегистрированных в Российском международном реестре судов.

При реализации алмазов для подтверждения обоснованности применения нулевой налоговой ставки НДС в налоговую инспекцию нужно будет представить контракт на продажу алмазов и документы, подтверждающие передачу в фонды, банкам или иным организациям (п. 8.1 ст. 165 НК РФ).

Ставка НДС 0% при продаже судов лизинговыми компаниями применяется при условии представления ими контракта на реализацию судна, содержащего условие об обязательной регистрации построенного судна в Российском международном реестре судов в течение 90 календарных дней с момента перехода права собственности, либо иного договора на реализацию судна (п. 13 ст. 165 НК РФ).

Освобождение от НДС

Одновременно закон расширяет перечень операций, не подлежащих налогообложению (освобождаемых от налогообложения) НДС. Так, с 14 июля 2022 года от НДС были освобождены услуги по подключению (технологическому присоединению) к газораспределительным сетям оборудования, расположенного в домовладениях, принадлежащих физлицам для удовлетворения личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (пп. «а» п.

1 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ). Данные услуги теперь не являются объектом налогообложения НДС.

Кроме того, с 1 октября 2022 года от налогообложения НДС освобождаются следующие операции (новая редакция ст. 149 НК РФ):

- реализация банками драгоценных металлов в слитках и обработанных природных алмазов физическим лицам независимо от помещения этих слитков и алмазов в хранилища банков;

- реализация банками драгоценных металлов в слитках организациям при условии, что эти слитки остаются в одном из хранилищ;

- реализация иностранными компаниями физлицам имущества (за исключением денежных средств) и имущественных прав, доходы от получения которых данного физлица подлежат освобождению от налогообложения НДФЛ;

- передача газа или оказание услуг по его транспортировке по газораспределительным сетям на безвозмездной основе потребителям, использующим газ для обеспечения постоянного горения Вечного огня и периодического горения Огня памяти на воинских захоронениях и мемориальных сооружениях.

Последние операции не признаются объектом налогообложения НДС при условии, что передача газа и оказание услуг по его транспортировке по газораспределительным сетям осуществляются без взимания платы с потребителей (пп. 23 ст. 146 НК РФ).

Нормативное регулирование

Законы вступили в силу 05.10.2022, но переходный период в правовом поле будет идти до 01.01.2026.

Налоговое законодательство РФ на этих территориях начнет действовать с 01.01.2023: до этой даты у каждой стороны действует их текущее законодательство.

- по 29.09.2022 — НДС 0%;

- с 30.09.2022 — НДС 20%, 10%.

Это связано с тем, что вывоз товаров с 30.09.2022 в адрес новых территорий не рассматривается как экспорт т. к. нет вывоза товара из РФ без обязательства об обратном ввозе (ст. 2 Федерального закона от 08.12.2003 N 164-ФЗ).

Если контрагент уже имеет российский ИНН, его указывают в счете-фактуре. Если контрагента нет в ЕГРЮЛ/ЕГРИП, и ИНН пока нет, можно не оформлять СФ по письменному согласованию с контрагентом (пп. 1 п. 3 ст. 169 НК РФ).

Рекомендуем в 1С не создавать Счет-фактура выданный на реализацию в документе Реализация (акт, накладная. УПД) . В книге продаж зарегистрируется документ реализации. Код вида операции — 26.

Возможно, будут какие-то изменения в части администрирования налогов в переходный период. На момент написания этой статьи такой информации нет. По мере выхода изменений законодательства и разъяснений контролирующих органов материалы будут размещены на сайте БЭ8.

Учет в 1С

До 30.09.2022 алгоритм принятия к вычету НДС по реализации 0% прежний.

Входящий НДС, который учтен по Дт счета 19 на 30.09.2022, можно принять к вычету единовременно, возвращаться в прошлый период и подавать уточненки не надо.

Проконтролируйте, что даты СФ от поставщиков находятся в пределах 3 лет от квартала, в котором принимаете НДС к вычету. Подробнее Перенос вычета по НДС на 3 года

Если есть возможность (не превышен безопасный порог вычетов), примите НДС к вычету разово. Если нет, то частями постепенно.

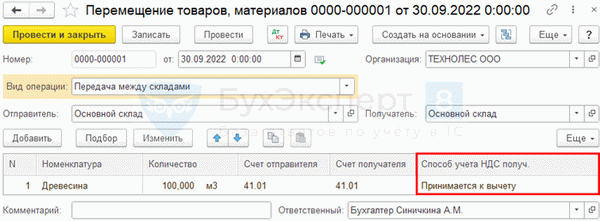

Шаг 1. Измените Способ учета НДС документом Перемещение товаров в разделе Склад .

Укажите один и тот же склад Отправитель и Получатель . Выберите товар, который приобретен под реализацию с НДС 0%, но еще не реализован.

Укажите Способ учета НДС — Принимается к вычету.

После проведения в документе сформируется проводка Дт 19 Кт 19 и корректировка Способа учета НДС .

Шаг 2. Оформите Формирование записей книги покупок в обычном режиме, НДС будет принят к вычету.

Если с 2023 года других операций, связанных с раздельным учетом НДС, у вас нет, то от ведения такого учета в 1С можно отказаться. Подробнее Отказ от раздельного учета НДС в 1С

- Можно ли отразить в книге продаж эту реализацию с НДС 20%, код операции 01 без отражения экспорта?

- Какой ИНН указывать, у покупателя есть только рег. номер?

- Может ли при коде 01 быть пустой графа с ИНН в разделе 9 декларации по НДС?

Если клиент приехал к вам и забрал товары, то экспорта нет — вы не вывозили товары за пределы РФ.

В вашем случае реализация прошла на территории РФ — ставка НДС 20%.

До получения контрагентами российского ИНН при заполнении карточки контрагента в 1С Страну регистрации выберите из справочника Страны мира — Классификатор стран мира (ОКСМ) . Заполните рег. номер в поле Рег. номер. Подробнее Продажи иностранцам на территории РФ облагаются НДС по общим ставкам

ФИАС в 1С будет обновлен в ноябрьских релизах.