- Как взять кредит на автомобиль?

- Как купить автомобиль, если не хватает денег?

- Как работает автокредит?

- Плюсы и минусы автокредита

- Где можно оформить автокредит?

- Какие документы понадобятся для получения автокредита?

- Автокредит или потребительский, что лучше?

- Когда и как банк может отнять автомобиль, находящийся в залоге?

- Условия кредитования при покупке б/у авто: отличия от покупки новой машины в кредит

- Как оформить кредит на покупку б/у авто

- — Где брать кредит на б/у автомобиль?

- — А можно взять автокредит, чтобы купить машину у «физика»?

- — Что выгоднее: копить или брать автокредит?

- — А, может, лучше потребительский взять?

- — Какие дополнительные затраты могут быть?

- Чтобы высчитать, сколько вы на самом деле переплачиваете по кредиту, нужно умножить ежемесячный платеж на общее количество месяцев кредита и вычесть сумму кредита. То, что осталось, — переплата, в которую помимо процентов по кредиту могли включить еще и страхование жизни на весь срок кредита, и стоимость каско как минимум на первый год.

- — Где есть возможность сэкономить?

- Для примера — два расчета по кредиту:

- Требования к заемщику

- Льготные условия

- Особенности оформления

Автокредит – это один из самых популярных видов банковских кредитов. Стандартный автокредит предоставляется банками на срок от 1 до 5 лет. Запрашиваемый пакет документов не очень большой, а заявка рассматривается довольно быстро (до 2 дней).

Процентная ставка автокредита ниже, чем при иных видах кредитования: первый взнос составляет, как правило, от 10%.

Кредит на покупку автомобиля можно оформить в автосалонах FAVORIT MOTORS с минимальным количеством документов и без посещения банка. Своим клиентам мы предлагаем очень выгодные условия сотрудничества и приглашаем ознакомиться с ними на одной из страниц нашего сайта.

Как взять кредит на автомобиль?

Сегодня требования к заемщику остаются довольно серьезными. Главное из них – подтверждение платежеспособности. Это позволяет исключить или свести к минимуму проблемы при возврате долга. Для того чтобы получить кредит, необходимо предъявить справку о доходах. Банки обращают внимание на постоянную регистрацию, официальную занятость и трудовой стаж.

Собираясь покупать в кредит, будущий автовладелец должен иметь в виду, что банк предоставит заем только при условии страхования машины.

Очевидно: чем меньше сумма первоначального взноса, тем больше по итогу покупатель переплатит за автомобиль, взятый в кредит. Как правило, первый взнос составляет 10-50%, а иногда и 70% от полной стоимости машины.

Сегодня ряд банков и автоцентров предлагают автокредит без первоначального взноса. Такое заманчивое предложение привлекает людей, которые не имеют накоплений. Оформить кредит можно только при наличии средств, необходимых для покупки страховки, а также для установки сигнализации.

Но все-таки подобных предложений очень мало, а проценты по таким кредитам будут достаточно высокими.

Вместе с тем некоторые автодилеры предлагают кредитные программы с процентными ставками, которые значительно ниже средних по рынку. Причина этой щедрости в том, что производители берут часть расходов по обслуживанию кредита на себя.

В FAVORIT MOTORS Вы можете получить подробную информацию об особенностях и преимуществах кредитных программ для покупки автомобиля.

Как купить автомобиль, если не хватает денег?

Варианта выхода из ситуации три. Первый — продолжать пользоваться общественным транспортом. Второй — приобрести автомобиль в пределах имеющегося бюджета, «на свои».

Наконец, третий — купить машину, используя заемные средства. То есть автокредит. Несмотря на обостренную ситуацию на финансовом рынке, банки и салоны по-прежнему оформляют сделки на покупку транспортных средств с помощью средств заемных.

Ниже мы рассмотрим, в чем выгоды автокредита, а также какие при этом существуют риски. Другими словами плюсы и минусы подобных программ.

Сначала определимся. Что такое автокредит, говоря простыми словами? Уточним еще раз: автокредит — это специфический вид целевого кредита, который берется специально для покупки автомобиля.

На какой автомобиль можно сейчас взять

автокредит в российских банках?

Как работает автокредит?

Если говорить вкратце, то схема работы автокредита такая же, как и у остальных кредитов: клиент обращается в банк с заявкой. И в случае ее одобрения получает возможность на кредитные деньги приобрести необходимые ему услуги или вещи. В случае автокредита заемщик приобретает желанного «железного коня».

Процентная ставка, размер первоначального взноса, срок, ежемесячная сумма и прочие условия указываются в кредитном договоре.

На сколько лет дают автокредиты российские банки? Обычным считается срок — от 1 года до 5 лет. Максимальный срок — 7 лет, но такие кредиты еще придется поискать.

Обратите внимание: несмотря на многочисленные утверждения, что банк в качестве подтверждения залога оставляет у себя технический паспорт на автомобиль (так называемый ПТС), это происходит далеко не всегда. Сведения о том, что автомобиль находится в залоге:

- прописаны в договоре кредитования,

- хранятся в виде электронной отметки в клиентском досье в бюро кредитных историй. Когда кредит выплачен, отметка снимается.

Плюсы и минусы автокредита

Как и у всякой финансовой услуги, у автокредита есть свои достоинства и недостатки:

- Быстрое оформление. Автокредит одобряется (или не одобряется) в день обращения.

- В большинстве случаев автомобиль выдается непосредственно после оформления сделки. То есть цель кредита достигается практически сразу. Впрочем, в некоторых случаях покупателю приходится ждать несколько дней или даже недель, если конкретной машины нет в салоне. Однако и здесь есть подводные камни:

- этот момент обсуждается с клиентом заранее. Если покупатель не готов ждать, ему могут предложить другую модель или марку;

- в случае ожидания начало выплат по кредиту переносится до даты получения транспортного средства.

Автокредит можно оформить на новую машину или на подержанную. Правда, в случае покупки б/у банки устанавливают дополнительные условия:

- максимальный возраст автомобиля. Для иномарок он обычно составляет 10 лет, для продукции отечественного автопрома — до 5 лет;

- не на все бренды автомобилей банки соглашаются выдать кредит;

- ставки для таких предложений могут быть выше, чем для новых машин;

- почти наверняка банк потребует оформить страховой полис КАСКО, а это — дополнительные расходы.

Но в любом случае все подобные ограничения и условия нужно уточнить в банке или автосалоне.

Специфических минусов у автокредита по сравнению с другими видами потребительских займов только два:

- до полного погашения долга авто нельзя продать без согласия банка;

- машина находится в залоге, а значит, при наступлении определенных обстоятельств кредитор может забрать ее. Самое частое из этих обстоятельств — человек прекратил выплачивать кредит и по займу накапливается просрочка.

Само приобретенное на заемные деньги транспортное средство выступает залогом, даже если этот залог, как в случае с ВТБ, юридически не прописан, пока его обладатель не расплатится по займу. До этих пор пользоваться авто он может, а вот продать его без согласия банка — нет.

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в сентябре 2022 года средний размер выданных автокредитов (на новые автомобили и автомобили с пробегом) составил 1,15 млн. рублей. Сама сумма кредита снизилась на 3,6% по сравнению с предыдущим месяцем (в августе 2022 года она составляла 1,19 млн. руб.).

Вместе с тем, по сравнению с февралем сокращение среднего размера автокредита составило 15,1% (в феврале 2022 года — 1,35 млн. руб.), а в сравнении с аналогичным периодом прошлого года — 5,5% (в сентябре 2021 года — 1,21 млн. руб.).

На ситуацию со средним размером автокредита влияет государственная программа льготного автокредитования, которая была возобновлена решением правительства в июле 2022 года. Эта программа распространяется только на новые автомобили отечественного производства, которые, в целом, дешевле новых иномарок. Кроме того, постепенно растет и доля кредитования на покупку автомобилей с пробегом, что также влияет на средний размер автокредита в сторону его уменьшения, отмечают в НБКИ.

Где можно оформить автокредит?

Формально кредит может быть оформлен в двух местах:

- в банке;

- в автосалоне.

Подбирая кредитную программу в банке клиент действует обычным порядком — подает заявку онлайн или непосредственно в одном из отделений банка. Банк рассматривает обращение, принимает решение, заключает с заемщиком договор и переводит деньги продавцу. Это важная особенность автокредита — на руки деньги клиенту не выдаются.

С документами, подтверждающими договор и перевод средств, а также с суммой первоначального взноса покупатель отправляется в салон за автомобилем.

Если же покупатель сначала идет в салон, он может оформить кредит и там. В этом случае за него в банк обратится менеджер-продавец, который заполнит нужные бумаги и сделает запрос. В некоторых случаях в салонах даже присутствуют представители нескольких банков, между программами кредитования на покупку авто которыми можно выбирать.

Автокредит, как и любой финансовый инструмент подходит для решения определенной задачи — для покупки автомобиля

Однако он имеет ряд специфических черт, поэтому желая приобрести автомобиль, следует внимательно изучить предложения банков и автодилеров и просчитать, какой вариант предпочтительней — целевой автокредит или обыкновенный, потребительский. Чтобы лучше ориентироваться в предложениях, имеет смысл обсудить их с профессиональным юристом. Он поможет обнаружить, в чем подвох (если же он есть) и дать полезный совет как его избежать.

Какие документы понадобятся для получения автокредита?

Требования к списку документов, которые должен предоставить заемщик, желающий получить автокредит, у большинства банков похожи. Обязательных документа два:

- паспорт гражданина;

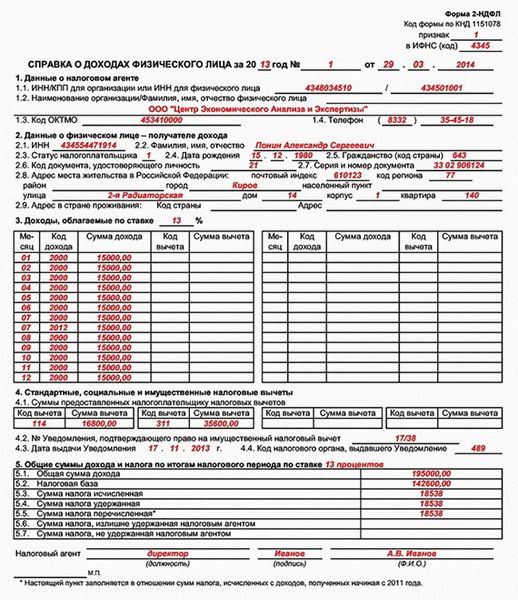

- справка о доходах. Она может быть как в виде 2НДФЛ, так и в иной форме, это зависит от конкретного банка.

Кроме того, заемщику необходимо будет заполнить бланк-анкету, которую выдадут в банке или салоне-продавце.

А вот список дополнительных документов довольно обширен. В зависимости от конкретной кредитной организации и программы кредитования заемщика могут попросить предоставить:

- водительские права;

- копию трудовой книжки;

- дополнительное удостоверение личности (например, загранпаспорт);

- СНИЛС.

Обратите внимание, наличие водительских прав в большинстве случаев обязательным не является. По большому счету и банку-кредитору, и продавцу автомобиля все равно, что будет делать с машиной заемщик-покупатель. Будет ли он ездить за рулем, сидеть внутри салона или любоваться на стоящую машину со стороны.

Автокредит или потребительский, что лучше?

Обременение без изменения: как снять залог с автомобиля у нотариуса Закон устанавливает обязанность держателя автозалога внести поправки в реестр движимого имущества в течение трех дней. По судебному решению это делает нотариус. Справка из банка не является основанием для внесения поправок.

Чтобы приобрести автомобиль брать именно автокредит не обязательно. Можно взять нецелевой потребительский кредит.

В таком подходе есть определенный смысл — в отличие от автокредита, покупка машины на деньги «классического» потребительского кредита не требует дополнительных расходов на КАСКО.

Кроме того, автомобиль не находится в залоге, а значит его можно реализовывать по своему усмотрению в любой момент действия срока кредитного договора. Например, продать машину и вырученными от ее продажи средствами погасить сам кредит.

Но при этом банки относят потребительские необеспеченные кредиты к более рискованной категории. А это значит, что процентные ставки по ним выше, причем довольно заметно — на несколько процентных пунктов.

Кроме того, обычно требования к финансовой состоятельности потенциального заемщика строже, а сам срок кредита меньше. Если срок автокредита может доходить и до 7 лет (хотя чаще его выдают на 3-5 лет), то потребительский кредит выдается обычно на 2-3 года.

Также надо помнить, что взять ссуду на приобретение подержанного автомобиля можно не только в банке, но еще в МФО, которые специализируются именно на операциях с выдачей ссуд под залог автомобилей и реализации тех машин, по которым не смогли расплатиться заемщики. Классический пример такого кредитора — МФК CarMoney.

Но помните — ставка в МФО всегда будет выше, чем в банке. И выше она будет в разы. Но займ в МФК — единственный путь купить машину тем гражданам, кто уже успел испортить свою кредитную историю.

Нужна помощь в ситуации, когда вы

запутались в долгах и вам нечем

платить автокредит?

Когда и как банк может отнять автомобиль, находящийся в залоге?

Снять арест автомобиля Что такое арест автомобиля и кто его вводит. Основания для ареста автомобиля. Можно ли опротестовать арест в ФССП. Бывают ли ошибки при аресте автомобиля. Как отменить арест. Как составить заявление о снятии ареста.

Самая частая причина требования банка — кредитный договор расторгнуть, средство передвижения у клиента изъять — лежит своими корнями в том, что заемщик перестал обслуживать кредит, то есть вносить ежемесячные взносы.

Причин для этого может быть много: человек потерял работу и доход, поэтому платить не может, или разбил автомобиль, не может им пользоваться, а платить за «груду битого железа» считает ниже своего достоинства.

Что сделает банк? Сначала попытается выяснить причину остановки перечислений взносов и взыскать средства в досудебном порядке. Этой работой будет заниматься отдел взыскания самого банка.

Потом банк подаст в мировой суд на получение судебного приказа о взыскании долга (если долг составляет менее 500 тыс. рублей, а это возможно уже в конце срока выплаты автокредита) или в иск в суд общей юрисдикции. Суд однозначно вынесет решение в пользу банка, ведь вы на самом деле брали у него средства в долг.

Далее в дело включатся судебные приставы, которые введут арест на автомобиль, потом опишут его и продадут с торгов. Вырученную от продажи сумму они вернут кредитору. Обычно суммы от продажи не хватает на погашение всего долга перед банком, так как машины стареют и теряют свою цену очень быстро.

Помните, что единственный путь избавиться от долга по автокредиту, если вы не в состоянии его выплачивать — это банкротство. Правда, с машиной при банкротстве придется расстаться. Но это лучше, чем терпеть бесконечные звонки кредитора в ситуации, когда вам банально нечего есть. Если у вас возникли проблемы с возвратом кредитов — обращайтесь к нашим юристам!

Условия кредитования при покупке б/у авто: отличия от покупки новой машины в кредит

Не каждую машину можно купить в кредит. Кредит можно получить на отечественный автомобиль не старше 5 лет и на иномарку не старше 10 лет. Почти всегда кредит идет с первым взносом (50% до 20-30% стоимости) и переводом объекта в залоговое имущество кредитора.

Компании обязывают клиентов согласиться купить КАСКО, вне зависимости от прочих условий и срочности кредита. Многие из подобных вариантов, представленных крупными фирмами, признаны разорительными.

Купить б/у авто в кредит можно в автосалоне, за процедуру взимается комиссия. Что для этого нужно:

- Передайте полный пакет документов (из компании-оценщика, из страховой службы, договоры от частного продавца, банка, образцы купли-продажи, залога, и т.д.).

- Важно определиться со сроком кредитования. От 1 до 3 лет – разброс контрактов этого типа очень мал. Редко кредитор соглашается на условия 5, 7 или 10 лет кредитования, чего не скажешь о новых авто с рук.

- Практическое отличие в том, что, несмотря на финансовую выгоду соглашения, клиент теряет многое. Б/у транспорт устаревает все быстрее, обслуживание авто с пробегом становится проблемой для большинства населения.

- Далее обратитесь в банк (или другую кредитную организацию) с заявкой. Через 1-3 дня менеджеры свяжутся с вами. Рассмотрение сделок не проходит слишком долго.

- Выбор конкретного авто с пробегом проходит в автосалоне, если нет варианта купить автомобиль с пробегом в кредит у частного лица.

- Подпишите договор. Не забывайте о графике выплат и постарайтесь гасить задолженность так, чтобы не начислялись «пенни».

Перед оформлением подведите итог всех рисков и выгод, оцените своё отношение к ремонту, техобслуживанию, способности в долгосрочной перспективе оплачивать кредит. И основываясь на этом, переходите с следующему шагу: оформлению.

Как оформить кредит на покупку б/у авто

В начале пути предстоит сравнить условия кредита в крупных и малых фирмах (банках). Если кредитор вызывает доверие, а оценка транспорта прошла успешно, то время задуматься о дальнейших шагах. Соберите все документы, а также правильно заполненный договор, находитесь на связи с проверенным продавцом, если берете авто «у частника».

Покупка б/у автомобиля в кредит у физического лица исключает, что автомобиль будет находиться в залоге. Проверьте историю объекта, фигурировал ли транспорт в ДТП, какие технические недостатки не поддаются коррекции.

Проверить характеристики и историю поможет сервис «Автокод». Вбейте в строку на главной странице государственный номер автомобиля, далее появится отчет интересующего транспортного средства. Вы узнаете, есть ли на машине регистрационные ограничения, скручен ли пробег, проходила ли она тех. осмотры, попадала ли в ДТП, и другую информацию.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Нюанс: заранее уточните, какой тип покупки совершаете. Есть похожие понятия «лизинга», потребительского кредита в качестве определенной суммы, без привязки к объекту; то же самое касается предложений купить в «рассрочку», «аренду».

Помните, что лизинг – это передача автомобиля в собственность с последующей возможностью купить это авто. По программе также начисляются проценты, формируется график выплат. Аренда не подразумевает покупки вовсе. Поэтому уточняйте данные моменты заранее.

Выгода услуги для рядового потребителя рассчитывается из себестоимости подержанного транспорта, итоговой суммы выплат и начислений, в том числе и за страховку. Объем расходов на ремонт авто, замену деталей, покраску корпуса трудно предположить заранее. Эту задачу берут на себя оценщики.

Если вы передумаете оформлять кредит и решите купить авто у частника, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться.

Посмотреть пример отчета

— Где брать кредит на б/у автомобиль?

—- Львиную долю подержанных автомобилей граждане покупают «с рук» у физлиц, таких же, как и они сами. Через официальных дилеров и других юрлиц реализуется не более 20% машин с пробегом.

Машины с пробегом и содействие в получении заемных средств предлагают и лизинговые компании, точнее, их подразделения, которые занимаются распродажей автомобилей, отозванных у недобросовестных клиентов, а также ломбарды и тому подобные учреждения. В чистоте и прозрачности продавца не поленитесь убедиться, затребовав документы и почитав отзывы в интернете.

Естественно, автокредит можно запросить в банке. Например, в том, где вы получаете зарплату, вам могут предложить более выгодную ставку. Но времени это займет значительно больше, а поблажек по каско и финансовой защите вашего кредита и дополнительных бонусов, которые готов предложить дилер, не ждите.

— А можно взять автокредит, чтобы купить машину у «физика»?

— Купить б/у автомобиль у физического лица с помощью автокредита, увы, не получится. В случае с дилером или другой компанией работает формула «Банк-Юрлицо», и все взаиморасчеты происходят между ними.

— Что выгоднее: копить или брать автокредит?

— Это зависит от многих факторов: стоимости желаемого автомобиля, недостающей суммы, вашего дохода — насколько он регулярен, стабилен и насколько соотносится с ценой машины мечты; экономической ситуации в стране; ставок по накопительным счетам (сравните их со ставками по автокредитам). Вы должны спросить себя, зачем вам нужен автомобиль, поможет ли он больше зарабатывать или, наоборот, заставит больше тратить? Готовы ли вы к тому, что из-за выплат по кредиту снизится уровень жизни? Может ли параллельно с автомобилем появиться новый источник дохода?

Однозначно не стоит копить деньги «в чулке», если, конечно, речь не идет о двух-трех месяцах, за которые вы сможете собрать нужную сумму.

Важно понимать, что кредит, который дается под залог имущества (в данном случае это автомобиль), будет дешевле беззалогового. Но, может быть, вы VIP-клиент банка и пользуетесь особыми условиями кредитования?

Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей.

— А, может, лучше потребительский взять?

— В этом случае вас не обяжут оформлять страховку каско. Но зато придется покупать страховку от несчастного случая и потери трудоспособности (полис страхования жизни) на весь период кредита — так называемую финансовую защиту, в который также может быть указан риск потери работы. Тарифная ставка по потребительскому кредиту на рынке начинается от 7,5%, а с финансовой защитой — уже от 9,5% годовых, и это в том случае, когда у клиента хорошая кредитная история и/или зарплатный проект в этом банке.

Совет. При покупке машины с помощью автокредита вам понадобится внести первоначальный взнос, и чем он больше, тем выше вероятность одобрения заявки (имейте в виду, что на размер тарифной ставки это никак не повлияет). Но тут можно попытаться использовать два кредита: на аванс по автокредиту попробуйте взять потребительский. Это может получиться выгоднее, чем безавансовый вариант.

В чем разница? См. таблицы внизу статьи. Если вы уже пользуетесь заемными средствами, можно обратиться в банк с заявлением на рефинансирование всех действующих кредитов с учетом суммы на первоначальный взнос.

— Какие дополнительные затраты могут быть?

— Поскольку кредитный автомобиль будет находиться в залоге у банка, кредитор как залогодержатель потребует оформить полис каско на основные риски: угон (хищение) и полная конструктивная гибель ТС (тоталь, или тотальная гибель ТС — когда стоимость восстановительного ремонта автомобиля превышает или равна 70% от его страховой стоимости). В каких-то случаях, если такое оговорено условиями банка, вам предложат заключить страховой договор самостоятельно, но обычно займодатель предлагает выбрать вариант страховки каско из своего списка. Возможно, речь пойдет о якобы выгодном «неполном» или «усеченном» каско.

Не верьте. Потому что по факту, когда анкета с данными клиента будет заполнена, вместо заявленных банком в рекламном проспекте или на сайте 2,5% годовых по автокредиту вы увидите, что процентная ставка увеличилась до 11–14%, а это говорит о скрытых платежах и содержится в том самом «мелком шрифте» в договоре.

Чтобы высчитать, сколько вы на самом деле переплачиваете по кредиту, нужно умножить ежемесячный платеж на общее количество месяцев кредита и вычесть сумму кредита. То, что осталось, — переплата, в которую помимо процентов по кредиту могли включить еще и страхование жизни на весь срок кредита, и стоимость каско как минимум на первый год.

— Где есть возможность сэкономить?

— Кредитные менеджеры, работающие у официальных дилеров, замотивированы на то, чтобы включить в тело кредита как можно больше дополнительных услуг. Помимо различных страховок и финансовых гарантий, предлагают всевозможные карты типа «Помощь на дорогах» и «Сервисные карты», благодаря которым, как они утверждают, можно всегда получить юридическую, сервисную и практическую помощь прямо на дороге в любом регионе.

При оформлении автокредита у дилера вам продемонстрируют, что эти «плюшки», хотя и увеличивают тело кредита, реально снижают тарифную ставку. Дело в том, что продавцы имеют хорошую дельту на ставки, а это позволяет пусть незначительно, но уменьшить ежемесячный платеж.

Еще один плюс покупки б/у автомобиля у официального дилера состоит в том, что вопросы по автокредиту решаются и согласовываются на месте в автосалоне, в банк ехать не потребуется, да и поиск подходящих вариантов и заполнение бумаг возьмет на себя сотрудник дилера или брокерской компании, с которой у него заключен договор.

Для примера — два расчета по кредиту:

Skoda Octavia 2016–2017 г.в., средняя стоимость на вторичке — 850 000 рублей

Требования к заемщику

Чтобы оформить автомобиль в кредит необходимо иметь паспорт РФ и соответствовать ряду требований. В большинстве автосалонов и банков из первой десятки эти требования похожи.

Минимальный возраст получения автокредита составляет 21 год. Максимальный — 75 лет на момент погашения кредита.

Водительское удостоверение.

Для оформления займа необходимо минимум два документа, удостоверяющих личность. Будущему автовладельцу понадобятся действующее водительское удостоверение.

Стаж работы.

Банк заинтересован в стабильных клиентах.

Поэтому общий стаж работы должен составлять хотя бы 1 год.

При этом на последнем месте работы лучше находиться хотя бы 3-6 месяцев.

Трудовая книжка для покупки автомобиля в кредит

Постоянная регистрация. Банки из первой десятки предпочитают выдавать кредит жителях тех регионов, где присутствуют их филиалы. В автосалонах подобное требование не всегда является основным.

Уровень дохода. Максимальный ежемесячный платеж составляет 60 % дохода. Поэтому чем выше доход, тем дороже машину можно купить. Для подтверждения уровня дохода понадобится справка 2-НДФЛ с места работы.

Справка 2 ндфл для покупки автомобиля в кредит

Льготные условия

До 2020 года действует льготная программа автокредитования. Государству выгодно, чтобы люди покупали новые машины.

Если купить автомобиль российской сборки стоимостью до 1,45 млн рублей, то предоставят субсидию. Жителям Дальнего Востока добавят 25 % от стоимости машины, а при покупке в других регионах только 10 %.

Главное, чтобы машина была либо первая, либо семейная (должно быть минимум двое детей). Максимальный срок автокредита 3 года. Автомобиль должен весить не больше 3,5 тонн и быть выпущен не позже 2018 года.

Какие автомобили собирают в России? Кроме Lada, в России выпускают BMW, Mercedes, Hyundai, Toyota, Peugeout, Skoda, Mazda и ряд других марок.

Особенности оформления

Если оформляете автокредит в салоне, то просите, чтобы условия кредитования рассчитали представители каждого банка. Затем выберете подходящий ежемесячный платеж и процентную ставку.

Банк не предоставит кредит на автомобиль без полиса КАСКО. Это прибавит к стоимости автомобиля еще 80-100 тысяч рублей.

Стоит помнить, что у новых автомобилей может быть не бумажный, а электронный ПТС. Заранее уточните какой у машины ПТС, и где он находится. Если документ еще на заводе, то узнайте когда получится забрать машину.