- 5 изменений в структуре и полях УКД

- Поля для кодов маркировки и прослеживаемых товаров

- Устанавливаются наименования файлов информации продавца

- Элементы по отсутствующим значениям и прочеркам можно не включать

- Узлы разделены на отдельные

- Новые особенности документов

- УКД в электронной форме

- Изменения в УПД для участников обмена, работающих с системой прослеживания

- Изменения в УКД для всех участников обмена

- Когда применять УКД в 2025 году

- Как использовать УКД

- Универсальный корректировочный документ: бланк и образец

- Чья подпись должна быть на универсальном корректировочном документе?

- В 2025 на УКД нужно ставить печать?

- Новый счет-фактура с 01.07.2021 — образец заполнения

- Счет-фактура с 1 июля 2021 — что изменилось?

- Заполнение УПД и УКД с 1 июля 2021

- Новый счет-фактура в 1С

- Шапка счета-фактуры

- Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

- Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

- Табличная часть счета-фактуры

Отдельный приказ ФНС № 736 от 12.10.2020 гласит, что 1 октября 2021 вносятся существенные поправки в форму и правила, регулирующие заполнение корректирующей документации для расчетных действий по налогам на добавочную стоимость, а также других типов. Обновления затрагивают список, в который входит корректировочный счет-фактура, а также первичный документ, их цель состоит в подтверждении согласия со стороны клиента (или же факта уведомления) на изменения в стоимости.

Новая форма предполагает обновления для всех участвующих субъектов. Основная цель документа заключается в том, чтобы отобразить детальные данные о кодах маркировки, тем самым обеспечить прослеживаемость продукции.

5 изменений в структуре и полях УКД

Новый образец предполагает существенно облегченную структуру, которая поможет сократить негативное проявление человеческого фактора при заполнении.

Поля для кодов маркировки и прослеживаемых товаров

Товары, подлежащие обязательной маркировке, получают отдельные поля для внесения информации с целью идентификации. Указывается контрольный идентификационный знак или же уникальный идентификатор, относящийся к упаковке для транспортировки. Поле для прослеживаемых товаров требует регистрационного номера производственной партии продукта, а также указания его количества.

Устанавливаются наименования файлов информации продавца

В общем случае — ON_NKORSCHFDOPPR

Для прослеживаемых товаров — ON_NKORSCHFDOPPRPROS

Для маркируемых товаров — ON_NKORSCHFDOPPRMARK

Элементы по отсутствующим значениям и прочеркам можно не включать

Это предназначается для тех ситуаций, когда данных нет или предусмотрен прочерк согласно постановлению Правительства РФ от 26.12.2011 № 1137.

Узлы разделены на отдельные

Такие элементы, как «Характеристика», «Код», «Артикул», «Сорт товара», из одного узла разделены на несколько.

Новые особенности документов

Для передаточного документа расширена функциональность — можно написать реквизиты, которые включают в себя такие значения, как наименование, номер и дату. Если же документ-основание для осуществления корректировки/передаточный документ отсутствует, то новые правила предписывают следующую формулировку: «Без документа-основания».

УКД в электронной форме

Компании могут существенно упростить управление своим документооборотом с помощью Сфера Курьер от СберКорус, цифровой платформы для компаний и физических лиц. Подключите сервис, и вы сможете получать и отправлять любые документы, включая УКД, прямо из 1С, других систем или в личном кабинете. Мы отслеживаем обновления и помогаем компаниям избежать лишней суматохи, делать всё правильно и быстро.

Точность ведь так важна в документообороте с контрагентами.

Изменения в УПД для участников обмена, работающих с системой прослеживания

- Графа 11 теперь содержит название: «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости». Она заполняется одним из двух реквизитов:

- РНПТ – если УПД с прослеживаемыми товарам;

- Регистрационный номер декларации – если УПД по товарам без прослеживания.

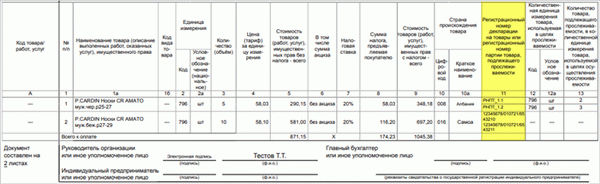

Один документ может содержать сведения по прослеживаемым и не прослеживаемым товарам (Рис. 3).

Рис. 3. Расположение графы 11 в УПД

- В графы 12 и 12а указывается единица измерения товаров, которая определяется по ОКЕИ (Рис. 4).

Рис. 4. Расположение граф 12 и 12а

- В графу 13 указывается количество товара, подлежащего прослеживаемости с соответствующими единицами измерения (Рис. 5).

Рис. 5. Расположение графы 13

При составлении счёта-фактуры (УПД) на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 – 13 не формируются.

Изменения в УКД для всех участников обмена

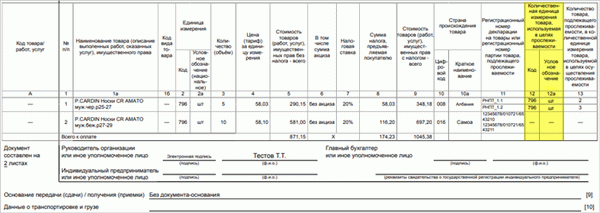

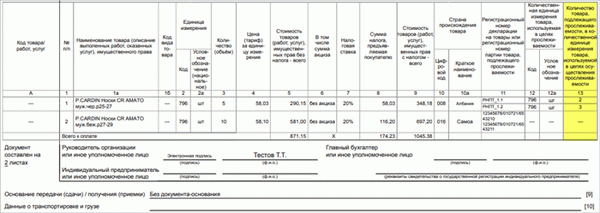

- В графе 1 указываются порядковые номера записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, а их наименование переместится в графу 1а. В графе 1 указывается соответствующий номер записи из УПД, к которому составляется УКД.

- «Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав» переместились в графу 1б, а «Код вида товара» – в графу 1в.

- В форму УКД добавлены сведения об импортных товарах:

- Графы 10 и 10а – отражение сведений о стране происхождения импортных товаров (цифровой код и наименование), которые указаны в графах 10 и 10а счёта-фактуры (УПД), к которому составляется УКД;

- Графа 11 – указание регистрационного номера декларации на товары (ранее – таможенной декларации) или регистрационного номера партии товара, подлежащего прослеживаемости, из соответствующей графы 11 УПД, к которому составляется УКД;

- Графы 12 и 12а – отражение количественных единиц измерения прослеживаемого товара из соответствующих граф УКД;

- Графа 13 – для указания количества прослеживаемого товара в единице измерения, используемой в целях прослеживаемости. Для графы 13 предусмотрено указание значений в строках «А (до изменения)», «Б (после изменения)», «В (увеличение)» или «Г (уменьшение)».

При выставлении корректировочного счёта-фактуры (УКД) на бумажном носителе (что возможно только для непрослеживаемых товаров) графы 12-13 не формируются.

Когда применять УКД в 2025 году

Универсальный корректировочный документ выставляют:

- при отгрузке,

- при изменении стоимости уже отгруженного товара,

- для исправления ошибочной информации.

УКД выписывает поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Часто бывает, что продавец предоставил скидку или покупатель обнаружил, что ему привезли не весь товар. В таких случаях и нужен УКД.

Как использовать УКД

В форме УКД можно выделить два блока:

- в первый входит форма корректировочного счета-фактуры,

- второй относится к первичке и подтверждает согласие покупателя на изменение стоимости.

Обратите внимание: в левом верхнем углу универсального корректировочного документа есть графа «Статус». Там надо отметить «1» или «2» — в зависимости от этого меняется назначение документа.

| Статус «1» | Статус «2» |

| В 2025 в УКД при статусе «1» отражаются все обязательные показатели первичных учетных документов и корректировочного счета-фактуры. В этом случае документ можно применять одновременно в качестве первичного и в качестве корректировочного счета-фактуры. | При статусе «2» УКД можно использовать только в качестве первичного учетного документа, подтверждающего изменение стоимости ранее отгруженных товаров. В таком случае не заполняются показатели, которые обязательны для корректировочного счета-фактуры. |

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Универсальный корректировочный документ: бланк и образец

В некоторых случаях универсальный корректировочный документ не применяется. Разберем их подробнее.

Так, не нужен в 2025 УКД при возврате товара, для которого установлен специальный порядок выставления и регистрации счетов-фактур. Например:

- Когда покупатель возвращает принятые к учету товары, сопровождая это выставлением счета-фактуры, как при реализации товаров.

- Если изменение стоимости отгрузки произошло из-за ошибки, которую допустил продавец в изначальном комплекте документов.

Далее мы разобрали часто задаваемые вопросы об оформлении УКД.

Чья подпись должна быть на универсальном корректировочном документе?

В первом блоке УКД должны быть подписи директора компании и главбуха.

Если планируется использовать УКД только как первичный документ (со статусом «2»), ставить подписи в первом блоке не нужно — они должны быть в нижней части документа.

В 2025 на УКД нужно ставить печать?

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

- 5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ;

При продаже прослеживаемых товаров СФ выставляются всем покупателям за некоторым исключением (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

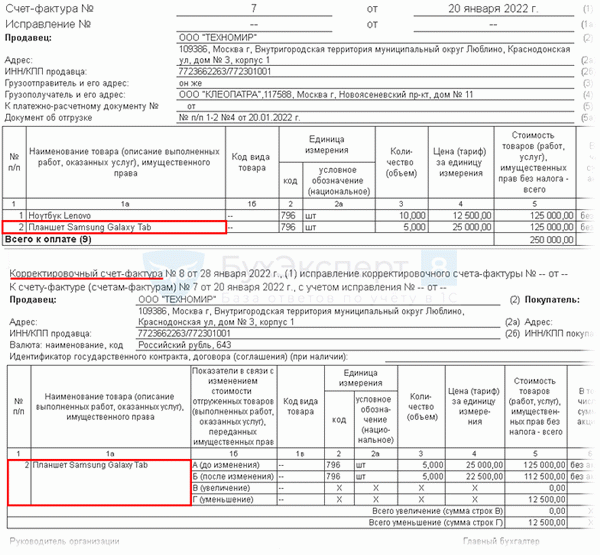

- 1 — № п/п — номер строки в СФ, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137, которое с 01.07.2021 действует в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

- физическим лицам для не связанных с предпринимательской деятельностью нужд, а также самозанятым на НПД — этой категории СФ даже не нужны;

- с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта;

- с территории РФ на территорию другого государства-члена ЕАЭС.

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, они будут, но заполнять их не требуется.

Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, составляющие УПД со статусом 1, сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Новый счет-фактура в 1С

Шапка счета-фактуры

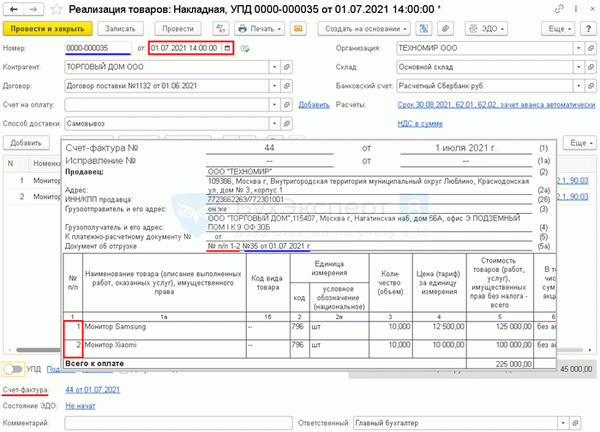

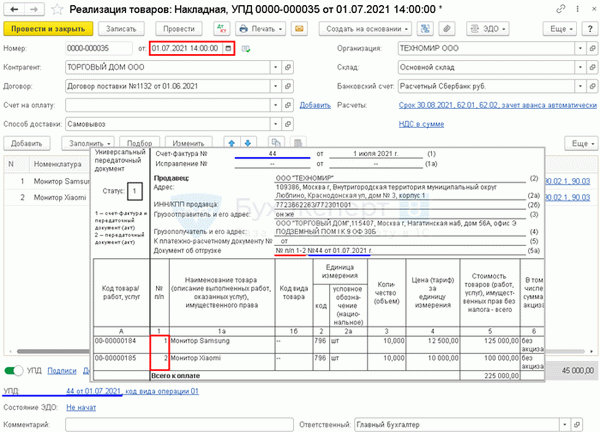

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п счета-фактуры;

- № … от — номер и дата документа отгрузки по этим позициям (документа реализации).

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п УПД;

- № … от — номер и дата документа отгрузки по этим позициям — в данном случае номер УПД, т. к. он выполняет роль документа отгрузки.

В этом случае все позиции указываются под одним номером УПД.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

- реквизиты документа об отгрузке,

- конкретные порядковые номера записей в счете-фактуре.

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно. Для УПД это не так принципиально, возможно, что алгоритм в 1С будет изменен и одинаковые строки будут сворачиваться.

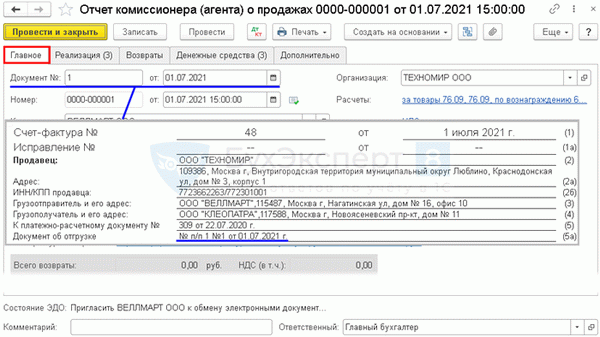

При формировании печатной формы счета-фактуры из документа Отчет комиссионера (агента) о продажах строка 5а заполняется данными реквизитов из граф Документ № … от на вкладке Главное .

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки.

По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению.

Методисты ФНС не имеют возражений против такого подхода. Данная позиция отражена в Письме ФНС от от 23.08.2021 N 3-1-11/0116@.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С. А также обратиться с письменным запросом в ИФНС, чтобы получить адресный ответ о безопасности применения такого варианта бланков.

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

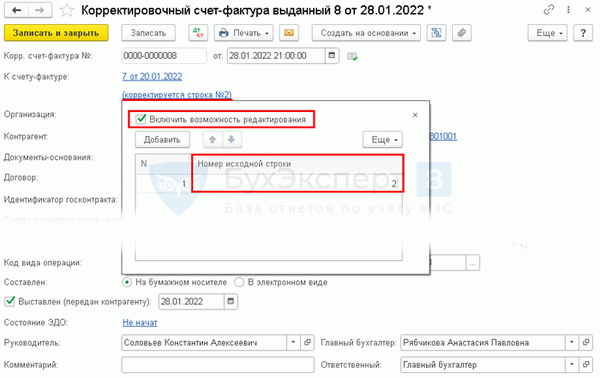

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа с датой после 01.07.2021 данные номера корректируемых строк дублируются из первичного СФ или УПД (с релиза 3.0.106.60).

Аналогично заполняется УКД.

При необходимости можно откорректировать вручную Номер исходной строки в документе Корректировочный счет-фактура выданный с помощью флажка Включить возможность редактирования .

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.