- Проводки: начислена заработная плата

- Как отобразить в проводках выплату заработной платы, налогов и удержаний

- 1. Выплата зарплаты через кассу: устанавливаем правила

- 2. Дата выдачи зарплаты

- 3. Платежные ведомости на выплату зарплаты

- 4. Выплата зарплаты через кассу – пошаговая процедура

- 6. Выдача зарплаты по расходному кассовому ордеру

- 7. Выдача зарплаты — проводка

- 10. На что еще обратить внимание при выплате зарплаты из кассы

- В какой форме производится выплата заработной платы

- Выплата зарплаты в натуральной форме

- Бухгалтерский учет расчетов с работниками по зарплате

- Проводки по возврату ошибочно выплаченной заработной платы

- Добавить комментарий Отменить ответ

- Особенности расчета с персоналом по оплате труда

- Удержания из заработной платы персонала

- Расчет НДФЛ

- Расчет с персоналом по оплате труда при увольнении. Выплата выходного пособия

- Особенности бухгалтерского учета заработной платы

- Выплата денежных средств сотрудникам

- Особенности выплаты и учета расчета с персоналом наличными

- Депонирование средств при выплате зарплаты

- Как провести учет расходов на оплату без ошибок

- Как начисляется зарплата работникам?

- Что такое удержания из зарплаты?

- Если зарплата выплачена из кассы?

- Как вернуть депонированную зарплату?

- Пример формирования бухгалтерских проводок по выдаче зарплаты

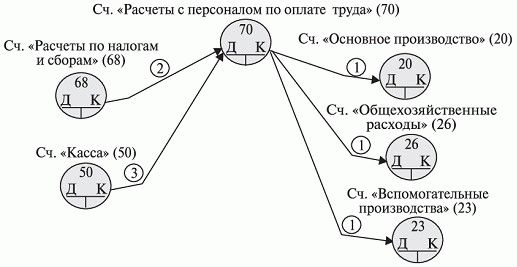

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг; на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Проводки: начислена заработная плата

Основные бухгалтерские проводки по начислению зарплаты:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Проводка: начислена заработная работникам основного производства (вспомогательного, обслуживающего, работникам управления и обслуживания цехов и предприятия в целом) | 150000 | Справка-расчёт |

| 44 | 70 | Начислена зарплата работникам предприятия торговли или сферы обслуживания | 60000 | Справка-расчёт |

| 69 | 70 | Начислены пособия работникам из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | 20000 | Справка-расчёт |

| 91 | 70 | Начислена зарплата работникам, занятых в сфере деятельности, не относящейся к обычной для предприятия (например, обслуживание объектов, переданных в аренду) | 30000 | Справка-расчёт, договор аренды |

| 96 | 70 | Начислены выплаты работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | 40000 | Справка-расчёт |

| 97 | 70 | Начислена зарплата работникам, занятым на работах, отнесенных к расходам будущих периодов (разработка и испытания новой продукции, научные исследования, исследования рынка, и т.п.) | 35000 | Справка-расчёт, акт выполненных работ |

| 99 | 70 | Начислена зарплата сотрудникам предприятия, занятых ликвидацией последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий и др. | 15000 | Справка-расчёт, акт выполненных работ |

Предприятие (организация) в случае нехватки денежных средств может частично оплачивать труд работников в натуральной форме, но такие расчеты не должны превышать 20% от начисленной суммы оплаты труда. При оплате труда продукцией собственного производства она учитывается по рыночным ценам в соответствии со ст. 40 НК РФ.

НДФЛ и ЕСН с выплат работникам в натуральной форме уплачивается на общих основаниях исходя из рыночной стоимости продукции либо иных выданных работникам материальных ценностей.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

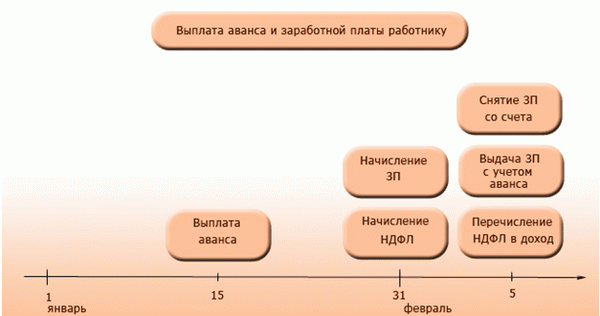

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

1. Выплата зарплаты через кассу: устанавливаем правила

Все правила, действующие в организации и касающиеся порядка, формы, сроков, места выплаты заработной платы, закрепляются в локальном нормативном акте (ч. 2 ст. 131, ч.

3, 4, 6 ст. 136 ТК РФ). Это может быть коллективный договор или правила внутреннего трудового распорядка.

Также правила выплаты заработной платы могут быть прописаны и в трудовом договоре с работником.

Заработная плата может выплачиваться работнику в денежной форме в рублях, а также в неденежной форме (ч. 1, 2 ст. 131 ТК).

Заработная плата наличными денежными средствами выплачивается в месте выполнения работы (ч. 3 ст. 136 ТК).

Для выплаты заработной платы наличными денежными средствами работодатель обеспечивает их наличие в кассе организации в день выплаты зарплаты.

Для выплаты заработной платы из кассы организации могут быть задействованы два источника денежных средств:

- Выплата зарплаты через кассу производится из денежных средств, которые сняты с расчетного счета. Снять деньги на зарплату с расчетного счета может уполномоченный сотрудник организации, на которого выписан чек на получение денег, например, кассир. В чеке необходимо указать цель: выдача заработной платы.

- Заработная плата может выплачиваться из денежных средств, поступивших в кассу организации за проданные товары, выполненные работы, оказанные услуги. Указание ЦБ от 07.10.2013 №3073-У это разрешает.

2. Дата выдачи зарплаты

До сентября 2016 года Трудовой кодекс не устанавливал конкретных сроков для выплаты заработной платы. В ст.136 было просто написано, что зарплата выплачивается не реже, чем каждые полмесяца. А конкретная дата выплаты должна устанавливаться во внутренних документах компании.

Чтобы соблюсти правило про «полмесяца», зарплата разбивается минимум на две части – за первую половину месяца (так называемый «аванс») и окончательный расчет за вторую половину месяца.

В июле 2016 года с данную статью приняты поправки, которые начинают действовать с 3 октября 2016 года. Конкретная дата выдачи зарплаты по-прежнему устанавливается организацией, но есть крайний срок — не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Таким образом, аванс (фактически это зарплата за первую половину месяца) должен быть выплачен не позднее 30 числа, а окончательный расчет – не позже 15 числа следующего месяца.

Правила о сроках единый для всех, поэтому даже при желании работников сдвигать сроки или выплачивать зарплату один раз в месяц нельзя.

Однако чиновники в своих письмах рекомендуют не откладывать даты выплат: аванс выплачивать в середине месяца, до 20-го числа максимум, а окончательный расчет до 5 числа следующего месяца. И между выплатами должен быть промежуток около 15 дней.

Обратите внимание, устанавливать, что зарплата в организации выплачивается «не позже какой-то даты» или в диапазоне дат, нельзя. Потому что ТК требует установить конкретный день.

Однако допустимо, если компания большая, установить для разных категорий работников или разных подразделений разные даты выплат (письмо Роструда от 20.06.2014 № ПГ/6310-6-1). Например, рабочим 3 и 18 числа, администрации 4 и 19 числа.

Если дата выдачи зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному.

3. Платежные ведомости на выплату зарплаты

Заработная плата из кассы может выплачиваться по:

- расходным кассовым ордерам (форма №КО-2)

- расчетно-платежным ведомостям (форма №Т-49)

- платежным ведомостям (форма №Т-53)

Пример оформления платежной ведомости вы можете видеть на скриншотах.

На первой странице платежной ведомости указывается название организации и подразделение, если для каждого подразделения составляется своя ведомость.

Также вносится срок выплаты по ведомости, сумма прописью и цифрами, номер и дата составления ведомости, период, за который выплачивается заработная плата. Руководитель организации и главный бухгалтер ставят свои подписи.

На второй странице расположена табличка, в которую вносятся табельные номера и фамилии всех работников, которые будут по ней получать деньги. Указывается сумма в рублях к выдаче.

Подписи работники ставят непосредственно при получении денежных средств от кассира.

4. Выплата зарплаты через кассу – пошаговая процедура

Независимо от того, по какому документу будет происходить выплата зарплаты через кассу, последовательность действий по выдаче денег будет одинакова. Складывается она из следующих шагов.

- Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. Заполненные и подписанные документы передаются кассиру для исполнения.

- Кассир, получив ведомость или РКО, проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Наличные деньги кассир выдает непосредственно получателю, указанному в РКО или ведомости. Или в доверенности, если за работника деньги будет получать другое лицо.

Для идентификации получателя кассир просит его предъявить паспорт или другой документ, удостоверяющий личность, а для получателя по доверенности — доверенность и документ, удостоверяющий личность.

Кассир проверяет соответствие фамилии, имени, отчества, указанного в паспорте, данным, указанным в РКО или ведомости, при наличии – указанным в доверенности.

Если выдача денег производится по доверенности, в тексте РКО после ФИО получателя денег кассиром указываются ФИО лица, которому доверено получение денег.

При получении денег доверенным лицом по ведомости перед подписью лица, которому доверено получение наличных денег, кассир делает запись «по доверенности». Доверенность прилагается к РКО или ведомости, по которым производилась выдача.

- Кассир готовит сумму наличных денег, подлежащую выдаче, и передает РКО или ведомость получателю для подписи.

- Кассир пересчитывает подготовленную к выдаче сумму так, чтобы получатель мог четко видеть его действия, и выдает получателю наличные деньги полистным, поштучным пересчетом. Получатель может пересчитать полученные деньги под наблюдением кассира.

- После выдачи денег по РКО кассир подписывает его.

6. Выдача зарплаты по расходному кассовому ордеру

После того, как ведомость закрыта, расчеты по ней произведены, на всю сумму выплат по ведомости составляется расходный кассовый ордер. Реквизиты этого РКО указываются в платежной ведомости. Дата РКО – последний день выплаты зарплаты по ведомости.

Ведомость является приложением к РКО и в нем указываются ее реквизиты. Иногда спрашивают – куда подшивать ведомость на выплату зарплаты? Ответ – к расходному кассовому ордеру, где отражена сумма, выплаченная по ведомости.

Организация может принять решение не использовать ведомости. Иногда это связано с тем, чтобы сотрудники не знали, кто и сколько получает. В таком случае производится выдача зарплаты по расходному кассовому ордеру. И он составляется на каждого работника отдельно. В строке «Выдать» указывается конкретная фамилия работника, который получает деньги.

На основании РКО, составленных как на всю сумму заработной платы, так и по каждому работнику отдельно, вносится запись в кассовую книгу (форма №КО-4).

Если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания N 3210-У).

7. Выдача зарплаты — проводка

Если производится выплата зарплаты через кассу, проводка будет составляться с использованием счетов:

- 70 «Расчеты с персоналом по оплате труда»

- 50 «Касса» — при выплате зарплаты из кассы

А при выплате зарплаты перечислением на карты работников используется счет 51 «Расчетный счет».

Дебет 70 – Кредит 50 – при выплате зарплаты из кассы

Дебет 70 – Кредит 51 – при выплате зарплаты с расчетного счета перечислением на карты работников

Если заработная плата в срок не получена работником, то она депонируется, при этом составляется проводка:

Дебет 76 субсчет «Расчеты по депонированным суммам» — Кредит 70 – на сумму не полученной заработной платы сотрудником.

10. На что еще обратить внимание при выплате зарплаты из кассы

Теперь некоторые важные моменты, на которые стоит обратить внимание, чтобы не «нарваться» на неприятности.

В ведомости можно указывать только суммы, относящиеся к фонду заработной платы и социальным выплатам. Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п.

Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты. Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты.

Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам. Регулярные выплаты по ведомости могут стать поводом для попытки переквалифицировать гражданские договоры в трудовые и доначислить страховые взносы.

Выплата наличными заработной платы иностранным работникам (временно пребывающим в РФ) не разрешается (ч. 2 ст. 14 Закона №173-ФЗ «О валютном регулировании и валютном контроле»). Таким сотрудникам нужно перечислять зарплату на банковский счет.

Какие проблемные вопросы по выплате заработной платы из кассы накопились у вас? Задавайте их в комментариях!

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Выплата зарплаты в натуральной форме

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Бухгалтерский учет расчетов с работниками по зарплате

Для ведения учета по расчетам с работниками по зарплате служит 70 счет. По кредиту счета отражается начисление ЗП всем категориям работников, а по дебету отражаются удержания и непосредственно выплата:

Получите понятные самоучители по 1С бесплатно:

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Особенности расчета с персоналом по оплате труда

Все действия здесь указывают по счету 70, на котором все расчеты непосредственно по выплате заработной платы отражают по дебету, но и различные выплаты по корпоративному займу, удержания по кредиту. В качестве источника средств для начисления заработной платы выступают счета затрат предприятия. В общем случае, оплата труда включает отработанное и неотработанное время.

К первой категории относят:

- вознаграждение за труд (оклад, тарифная ставка, процент от прибыли или продаж);

- стимулирующие и компенсационные выплаты, включая премии.

Ко второй относятся денежные средства, сумма которых рассчитывается на основе среднего заработка или определенных государственных нормативов регулирования:

- учебный или ежегодный отпуск;

- простои по вине работодателя;

- командировки и так далее.

Удержания из заработной платы персонала

Кроме непосредственно начисленной заработной платы перед перечислением денежных средств на карт-счет или получения наличных для непосредственной выплаты бухгалтерия производит удержания средств. К основным из них относят:

- НДФЛ;

- профсоюзные взносы;

- перевод на личное страхование;

- погашение выплаченного аванса;

- возмещение нанесенного предприятию ущерба;

- исполнительные документы;

- алименты.

В общем случае, размер удержания не может превышать 20% от размера зарплаты. Если речь про исполнительные документы, то этот предел растет до 50%, а в случае взыскания алиментов, возмещения отдельных видов вреда может увеличиваться до 70%.

Расчет НДФЛ

На сегодня в России действует три основные ставки по налогу на доходы физических лиц:

- 13% — стандартная ставка для резидентов;

- 30% — стандартная ставка для нерезидентов;

- 15% — повышенная ставка для резидентов, получающих высокие доходы.

В качестве налогового агента при выплате НДФЛ выступает работодатель, который физически перечисляет денежные средства в бюджет. Одновременно во время учета расчета с персоналом по оплате труда компания в праве применять ряд налоговых вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Они связаны с разными аспектами жизни и указаны в соответствующих статья налогового кодекса.

Расчет с персоналом по оплате труда при увольнении. Выплата выходного пособия

Если по каким-либо причинам сотрудник увольняется, то в последний рабочий день он должен получить итоговый расчет, включающий всю заработную плату и компенсацию за неиспользованный на момент ухода отпуск. Для определения последнего используется средняя заработная плата сотрудника за 12 последних месяцев. Если в последний рабочий день сотрудник отсутствовал на рабочем месте, то расчет с ним должен быть произведен не позднее следующего дня, который наступает после его обращения с соответствующим вопросом.

При задержке он может рассчитывать на дополнительную компенсацию в размере 1/150 ставки рефинансирования ЦБ РФ за каждый день.

При увольнении дополнительно сотрудник может претендовать на выходное пособие в размере 2-недельной заработной платы в следующих случаях:

- восстановление сотрудника, на месте которого работал человек;

- призыв на альтернативную или военную службу;

- потеря здоровья, что не позволяет далее соответствовать требованиям к должности;

- отказ от перевода из-за переезда предприятия.

На повышенное пособие человек может рассчитывать при закрытии организации или сокращении персонала.

Особенности бухгалтерского учета заработной платы

Традиционно, проводки по начислению заработной платы, начисления налога на доходы физических лиц и другие удержания делают последним днем месяца. Проводки по выплате НДФЛ, заработной платы, взносов в пенсионный и другие фонды в день непосредственного перечисления.

Непосредственно расходы на заработную плату персонала списывают на себестоимость товаров или продукции компании. Для этого с используемым счетом 70 корреспондируют:

- счет 44 для торговых предприятий;

- счета 20, 23, 25, 26, 29 для производственных предприятий.

Проводку выполняют в виде Д20 (44, 26, 29, . ) К70 на общую сумму рассчитанной заработной платы за календарный месяц либо индивидуально по каждому сотруднику. Последний момент актуален в случае, когда счет 70 имеет организацию со специальной аналитикой по отдельным сотрудникам.

По закону выплата заработной платы должна выполняться, как минимум, 2 раза в месяц. Тут идет речь про выплату аванса и заработной платы. Первый может представлять фиксированную величину или составлять определенную долю от заработной платы. Дата проводки зависит от способа выплаты, который установлен на предприятии:

- при выплате аванса в фиксированной сумме проводку можно не проводить, так как достаточно ее выполнить в последний день календарного месяца;

- если размер аванса зависит от фактического объема времени, отработанного в первой половине месяца, то делают дополнительные резервные удержания по НДФЛ, алиментам, исполнительных листам, поэтому проводку формируют 15 числа каждого месяца одновременно со всеми удержаниями.

Выплата денежных средств сотрудникам

После завершения учета расчета с персоналом по оплате труда по счету 70, учета удержаний оставшаяся сумма переводится работникам через банк либо выдается наличными. В зависимости от этого делается проводка типа Д70 К50(51), где первый счет используют при выплате через кассу предприятия.

В день выплаты заработной платы сотрудникам либо на следующий день предприятие должно перечислить в бюджет НДФЛ, что происходит с использованием счета 68 (проводка имеет вид Д68 К51). Страховые взносы перечисляются до 15 числа следующего календарного месяца (проводка имеет вид Д69 К51). Обратим внимание, что оплата идет исключительно с расчетного счета предприятия.

Особенности выплаты и учета расчета с персоналом наличными

При выплате заработной наличными средствами надо использовать специальный Порядок ведения кассовых операций. Так, выдача средства должна идти в соответствии с расходными кассовыми ордерами, платежными ведомостями. Эти документы должны быть подписаны лицами, уполномоченными на подобные действия (часто это делает руководитель или главный бухгалтер).

Во время выдачи денежных средств кассир вносит в ведомость данные документа, удостоверяющего личность получателя, который дополнительно расписывается в ведомости. Если сотрудник не состоит в штате организации, то расчет идет по расходным ордерам, которые выписывают отдельно на каждого человека либо с помощью отдельной ведомости.

Обычно выплата заработной платы наличными идет 3 дня, по истечении которых кассиру необходимо выполнить следующие действия:

- сформировать реестр денежных средств, подпадающих на депонирование (деньги, которые не были получены персоналом);

- напротив всех сотрудников, которые не получили деньги, ставится отметка от руки или штамп о депонировании;

- в конце ведомости кассир указывает сумму выплаченной и депонированной суммы;

- в кассовую книгу вносится фактически выданная денежная сумма и указывается уникальный номер кассового ордера.

Депонирование средств при выплате зарплаты

На отдельных предприятиях до сих пор выплата заработной платы происходит наличными, что неудобно для работодателя и персонала. Первый несет финансовые потери из-за обналичивания средств, временных затрат персонала на их получение, выдачу, ведение дополнительных документов, подтверждающих получение средств. Второй обязательно должен лично прийти на предприятие, что неудобно при наличии филиальной сети, вероятности находиться в день выплаты на больничном.

Если человек не может получить в день выплаты денежные средства, то бухгалтерии надо выполнить ее, так называемое, депонирование. Оно подразумевает временное резервирование денежных средств с помощью размещения в кассе (ее лимит не должен быть превышен) либо временного возврата на расчетный счет в банке. В этом случае проводка будет иметь вид Д70 К76.4.

Факт возврата денежных средств при возврате на расчетный счет проводка получит вид Д51 К50. При выплате денежных средств обратная проводка получит вид Д76.4 К50.

Депонирование заработной платы может идти не более 3 лет. Если за этот период сотрудник не востребует средства, то они будут списаны на внереализационные доходы предприятия. Проводка в этом случае будет иметь вид Д76.4 К91.

Как провести учет расходов на оплату без ошибок

Нарушения правил учета расхода на оплату труда персонала ведет к наложению штрафных санкций, потенциально может закончиться судебными спорами между сотрудником и работодателем. Выходом для небольших предприятий, которым не под силу нанимать отдельного сотрудника для выполнения подобных работ с должной квалификацией. Выходом здесь станет передача подобных работ на аутсорсинг нашей компании.

Выполнить подобные услуги на качественно высоком уровне под силу нашей компании. Выбирая нас, вы получаете:

- доступную цену (наши тарифы не превышают среднего уровня по городу);

- точность проведения учета за счет опыта сотрудников компании;

- полная конфиденциальность коммерческой информации;

- консультации и полная прозрачность.

Итоговая стоимость услуг по учету оплаты сотрудникам за их работу зависит от численности персонала, специфики работы компании, иных факторов. Запросить дополнительную информацию можно по телефону либо оставив заявку на сайте.

Как начисляется зарплата работникам?

Для отражения движений заработной платы в бухгалтерии используется счет 70 «Расчеты с персоналом по оплате труда». Как известно, заработок может состоять из разных частей в зависимости от применяемой на предприятии методики:

- оклад;

- премиальная часть;

- ночные и праздничные выплаты;

- сдельная оплата и прочее.

Все, что заработал сотрудник, проходит с кредита 70 на дебет затратных счетов. В свою очередь, они отличаются друг от друга по специфике выполняемых сотрудниками обязанностей. Если доход начисляется на:

- счет, то это характеризует заработную плату работников, занятых на основном производстве. счет используется для расчетов с персоналом вспомогательных цехов. счет применяется для отражения доходов административно-управленческого персонала.

- 44 счет надо начислять при работе в сфере торговли.

То есть проводка начисления зарплаты трансформируется только по дебету:

- Дт 20 (23, 26, 44) Кт 70.

Когда заработная плата начислена в зависимости от отработанного времени, отмеченного в табеле, необходимо произвести все положенные удержания и выплатить оставшуюся часть работнику.

По письму Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911 работодатель обязан выплачивать заработок за каждую половину месяца. При этом даты выплаты устанавливаются внутренними документами компании. Обычно сроки прописываются в Положении об оплате труда.

Что такое удержания из зарплаты?

Авансовая часть не подвергается удержаниям в отличие от окончательно начисленной заработной платы. Для целей бухгалтерского учета отражают только выплату аванса работникам.

В качестве удержаний фигурируют:

- НДФЛ (13% для резидентов, 30% для нерезидентов);

- алименты по исполнительным листам или по заявлению работника;

- вычитание недостачи с материально ответственных лиц;

- вычитание сумм, выданных под отчет, не подтвержденных документами.

Примечание от автора! Сначала с заработной платы удерживается налог на доходы физических лиц, прочие вычитания производятся во вторую очередь.

Удержания дебетуются со счетом 70 в зависимости от вида. Заработная плата может быть выплачена через кассу или через расчетный счет организации. При этом пользуются стандартными проводками по выдаче зарплаты:

- Дт 70 Кт 50 «Касса» — сотруднику произведена выплата наличными средствами;

- Дт 70 Кт 51 «Расчетные счета» — работник получил деньги на банковскую карту.

Если зарплата выплачена из кассы?

Если выплата совершается через кассу, работодатель должен соблюдать правила обращения с наличностью, установленные Центральным банком России:

- Заработная плата выдается согласно расчетно-платежной ведомости.

- К ведомости прикладывается расходный кассовый ордер.

- Получка не может храниться в кассе организации более 5 дней.

- Каждый сотрудник должен расписаться в получении денег.

В случае если в течение 5 дней сотрудник по каким-либо причинам не смог получить свою зарплату, бухгалтер обязан проставить штамп «Депонировано» напротив не выданных сумм.

Как вернуть депонированную зарплату?

Депонированная заработная плата сдается обратно в банк, чтобы сотрудник впоследствии мог ее получить:

- Дт 70 Кт 76.4 «Расчеты по депонированным суммам» — операция депонирования;

- Дт 51 Кт 50 — возврат денег из кассы на расчетный банковский счет предприятия;

- Дт 50 Кт 51 — бухгалтер получает депонированные суммы, чтобы выдать работнику;

- Дт 76.4 Кт 50 — сотруднику выдают ранее депонированную зарплату.

По правилам указанная зарплата может храниться на счете 76.4 три года. Если за этот срок сотрудник не пришел за своими деньгами, то они учитываются в качестве доходов компании:

- Дт 76.4 Кт 91.1 «Прочие доходы» — начислена прибыль от не основного вида деятельности.

Пример формирования бухгалтерских проводок по выдаче зарплаты

Например, ООО «Южный» выдает заработную плату работникам наличными средствами. Бухгалтер съездил в банк и получил по чеку необходимую сумму:

- Дт 50 Кт 51 — с расчетного счета сняты деньги для выплаты зарплаты 1 00 000 000 руб.

Далее была составлена расчетно-платежная ведомость по форме Т-49. По окончании 5 дней выдачи заработной платы оказалось, что трое работников не пришли за своей получкой:

- Иванов — 14 080 руб.;

- Петров — 16 745 руб.;

- Сидоров — 8 798 руб.

Бухгалтер совершил расчет сумм:

- 14 080,00 + 16 745,00 + 8 798,00 = 39 623,00 руб. — недополученная заработная плата;

- 1 000 000,00 — 39 623,00 = 960 377,00 руб. — выдано на руки сотрудникам из кассы компании.

Теперь необходимо отразить результаты в бухгалтерском учете с помощью операций:

- Дт 70 Кт 50 — оформлен расходно-кассовый ордер согласно итогам расчетно-платежной ведомости в размере 960 377 руб.

- Дт 70 Кт 76.4 — операция депонирования на сумму 39 623 руб.

- Дт 51 Кт 50 — 39 623 руб. возвращены на расчетный счет в банке.

При прошествии 10 дней сотрудники явились за депонированным заработком:

- Дт 50 Кт 51 — бухгалтер снял 39 623 рубля с расчетного счета.

- Дт 76.4 Кт 50 — персонал получил ранее депонированную зарплату 39 623 рубля.