- Можно ли договориться с банком без суда?

- Кто может воспользоваться ипотечными каникулами?

- В каких случаях банк может предложить реструктуризацию ипотеки?

- Могу ли я объявить себя банкротом и избавиться от долга по ипотеке?

- Как избежать финансовых трудностей, связанных с оплатой ипотеки?

- Появление долга

- Какие принять меры

- Особенности процедуры банкротства при ипотечном кредите

- Выход из ситуации

- Помощь консультанта

- Что будет с ипотечной квартирой, если ничего не делать?

- В каких случаях банк не заберет ипотечную квартиру?

- Как сохранить ипотечное жилье?

- Реструктуризация долга

- Отсрочка через суд

- Сбор документов и подача заявления в арбитражный суд

- Как реализуют ипотечную квартиру?

- При каких обстоятельствах начинать банкротство с ипотекой?

- Что учитывать, если недвижимость в ипотеке?

- Вариант : реструктуризация

- Вариант : ипотечные каникулы

- Вариант : отсрочка из-за коронавируса

- Вариант : найти деньги самостоятельно

Стандартный порядок работы с должниками включает следующие этапы:

Этап 1. Банк начисляет штрафы и неустойки, предусмотренные ипотечным договором. Параллельно в работу включается служба по работе с проблемной задолженностью, которая есть в каждом банке. Сотрудники обычно уведомляют должника о сумме просроченного платежа и уточняют у него примерную дату погашения;

Этап 2. Передача дела в суд. Если ситуация не меняется, банк может уступить права требования другой организации или обратиться в суд. Передача долга другому кредитору возможна лишь в том случае, если такой пункт указан в договоре.

Причины обращения банка в суд также должны быть описаны в соглашении. Это может быть отсутствие платежей в течение нескольких месяцев или наличие нескольких просрочек в течение года;

Этап 3. Продажа недвижимости с торгов. Как только решение суда о взыскании долга вступает в силу, банк передает исполнительный лист в службу судебных приставов. Сначала долги списываются со счетов заёмщика, и, если этой суммы недостаточно для погашения, недвижимость выставляется на торги.

Можно ли договориться с банком без суда?

При своевременном обращении в кредитную организацию заемщик может урегулировать вопрос напрямую с банком. Это позволит сохранить залоговую недвижимость и избежать штрафов. Следует как можно раньше уведомить кредитора о возникновении финансовых трудностей и подтвердить свои слова документами.

В таких ситуациях нужно обращаться в банк еще до появления первой просрочки или хотя бы в первый месяц после пропуска платежа.

Причины отсутствия платежей должны быть обоснованы. Например, человек попал под сокращение, серьезно заболел или его работодатель сильно урезал зарплату. Появление ребенка в семье тоже может стать смягчающим обстоятельством.

А вот если заемщик просто перестал платить, долгое время не выходил на связь и не смог предъявить документы о своей неплатежеспособности, то в этом случае на компромиссное решение рассчитывать не стоит.

В остальных случаях банк, как правило, готов пойти навстречу. Заемщикам, оказавшимся в сложной жизненной ситуации, предлагаются следующие варианты решения проблемы:

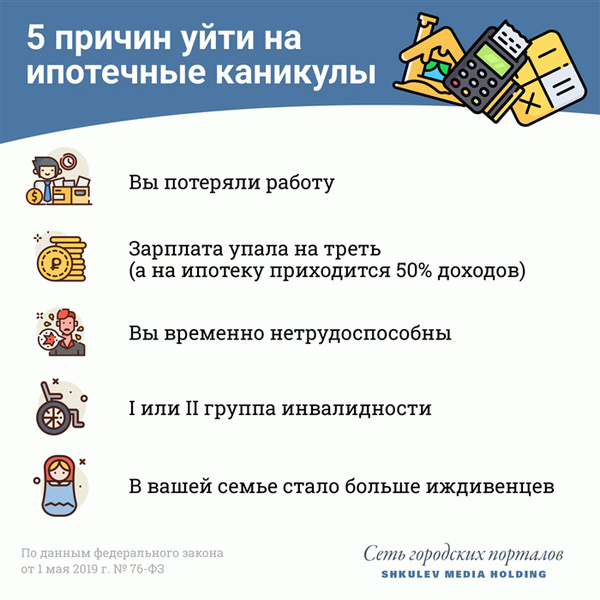

Кто может воспользоваться ипотечными каникулами?

Заемщики, которые оказались в сложной жизненной ситуации, могут получить отсрочку по ипотечным выплатам или договориться с банком о временном снижении суммы платежа. Максимальный срок ипотечных каникул составляет 6 месяцев.

Обстоятельства, при которых заемщику полагается данная льгота, определены в законе ? ФЗ от 01.05.2019 N 76-ФЗ . К ним относятся:

- Потеря работы;

- Получение инвалидности I и II группы;

- Нахождение на больничном более 2 месяцев подряд;

- Снижение ежемесячного дохода более чем на 30%;

- Увеличение числа иждивенцев и снижение дохода более чем на 20%.

Ипотечными каникулами можно воспользоваться только один раз. При этом жилье, оформленное в ипотеку, должно быть единственным, а сумма кредита не должна превышать 15 млн рублей.

Заявление на оформление каникул подается в банк, где оформлен ипотечный кредит. К заявке нужно приложить выписку из ЕГРН и документы-основания (например, справку о доходах или лист нетрудоспособности).

В каких случаях банк может предложить реструктуризацию ипотеки?

Этот вариант предлагается в том случае, если оформление ипотечных каникул невозможно по каким-либо причинам или улучшение жизненной ситуации не предвидится даже после предоставления отсрочки.

Под реструктуризацией понимается пересмотр первоначальных условий кредитования. Новый порядок погашения ипотеки обговаривается с каждым клиентом индивидуально. К примеру, банк может снизить размер ежемесячного платежа за счёт увеличения срока кредита или предоставить льготный период, в течение которого необходимо погашать только начисленные проценты.

В отличие от ипотечных каникул, сведения о реструктуризации вносятся в кредитное досье должника и негативно отражаются на его кредитной истории. Однако в случае бездействия заемщик может лишиться жилья, поэтому данный способ решения проблемы лучше, чем односторонний отказ от выплат

Могу ли я объявить себя банкротом и избавиться от долга по ипотеке?

Это возможно, однако процедура банкротства является крайне нежелательным способом избавления от долгов. Все движимое и недвижимое имущество банкрота подвергается описи и выставляется на торги. Если вырученных средств окажется недостаточно для того, чтобы рассчитаться со всеми кредиторами, то долги будут списаны в полном объеме.

Если общая сумма задолженности составляет от 50 до 500 тысяч рублей, заемщик может объявить себя банкротом без суда, подав соответствующее заявление в МФЦ. При сумме долга от 500 тысяч рублей процедура банкротства оформляется только в судебном порядке.

Как избежать финансовых трудностей, связанных с оплатой ипотеки?

Чтобы обезопасить себя от неподъемных финансовых обязательств, этим вопросом нужно озаботиться еще до оформления ипотеки. Во-первых, рекомендуется создать финансовую подушку безопасности в размере 3-6 ежемесячных заработков. Это позволит своевременно погашать задолженность во время поиска новой работы в случае потери дохода.

Во-вторых, перед оформлением кредита нужно распланировать бюджет и понять, какой процент от доходов семьи будут занимать выплаты по ипотеке. Лучше, если данный показатель не будет превышать 30%. Премии и прочие виды бонусов в расчет принимать не стоит, так как работодатель может перестать их выплачивать.

Еще один способ обезопасить себя — оформление страхования жизни и здоровья. При наличии полиса заемщик будет освобожден от обязательств в случае утраты трудоспособности. Некоторые банки также предлагают оформить страховку от недобровольной потери работы.

Появление долга

Некоторые ищут в интернете, как не платить ипотеку законно, но следует понимать, что по данному запросу обычно предлагаются статьи, написанные аматерами, а не профессионалами, поэтому советы, находящиеся в подобных материалах, бесполезны, а зачастую даже вредны. Никаких действий самостоятельно предпринимать не стоит, чтобы не усугубить свое положение. Лучше проконсультироваться у профессионального юриста, выслушав его авторитетное мнение.

Задолженность не берется из ниоткуда, поэтому данный момент следует держать под контролем. Первый просроченный платеж – это уже проблема, поэтому необходимо принимать определенные меры. Кроме того, нередко ипотечный кредит делают автоматическим платежом.

В такой ситуации нужно следить за тем, чтобы деньги поступали в банк, поскольку электронная система может дать сбой, и это приведет к начислению штрафов, пени и, соответственно, к лишним проблемам.

Какие принять меры

В первую очередь рекомендуется решить спор мирно, путем соглашения с банком, которое устроит каждую сторону. Представителям компании следует объяснить причину, по которой вы не могли вовремя внести платеж. Обычно банки входят в положение клиента.

Если же мировое соглашение не достигнуто, можно припугнуть банк, что вы собираетесь подать заявление о банкротстве. Этот прием обычно действует, поскольку процедура признания финансовой несостоятельности должника достаточно продолжительна и затратна, потому кредиторы рассматривают ее только в последнюю очередь.

Многих интересует вопрос, что будет, если не платить ипотечный кредит. В такой ситуации представители банка дождутся определенного срока, по прошествии которого можно обращаться в суд, и решат проблему в судебном порядке. Если сумма долга достаточно велика, то есть риск остаться без квартиры или дома.

Особенности процедуры банкротства при ипотечном кредите

Если других вариантов нет, должнику остается обращаться в суд с просьбой оформить личное банкротство. Когда заемщик затянул с решением проблемы, ему придется быть ответчиком на процессе, поскольку банковские организации также могут судиться, если иных вариантов не видят.

Согласно Гражданско-процессуальному кодексу, у должника не могут забрать единственное жилье судебные приставы. На просторах всемирной паутины данным правилом руководствуются те, кто рекомендуют сразу оформлять банкротство.

Следует заметить, что ипотечное жилье в эту категорию не входит, поскольку является собственностью банка, поэтому судебные приставы могут его изымать на общих основаниях.

Кроме того, не спасет квартиру и то, что там прописаны пенсионеры, несовершеннолетние или инвалиды. Единственная рекомендация в данном случае – обратиться в соответствующие органы опеки, которые могут наложить вето на изъятие квартиры, и нарушить их распоряжение судебные приставы не имеют права.

Когда у должника изымают квартиру или дом, а затем продают на аукционе, то высчитывается только сумма долга. Разница при этом возвращается, однако необходимо учесть, что продажа осуществляется не по рыночной, а по оценочной стоимости, которая существенно меньше.

Выход из ситуации

Чтобы не искать ответ на вопрос, что будет, если не платить ипотечный кредит, необходимо в кратчайшие сроки с задолженностью разобраться. Опять же, наилучшим решением будет мировое соглашение с банком, но в качестве подходящего варианта можно рассматривать размен квартиры. Например, трехкомнатную разменять на двухкомнатную, а за счет разницы покрыть задолженность.

Продажа или обмен при этом будет осуществляться по рыночной стоимости, поэтому должник ничего не потеряет.

Помощь консультанта

Не зная тонкостей законодательства, чрезвычайно сложно выбрать наиболее подходящий вариант в конкретной ситуации, поэтому в любом случае рекомендуется обратиться к специалисту, чтобы он изучил дело, определил возможные риски и подсказал максимально выгодное для вашего конкретного случая решение.

Кредитные юристы — юридическое бюро «Правильный курс». Антиколлекторские услуги, списание долгов, банкротство физических и юридических лиц. Представительство в суде.

Что будет с ипотечной квартирой, если ничего не делать?

Когда должника признают банкротом, квартира будет продана на торгах. И деньги пойдут на погашение долгов по займам. Если кредиторы не подадут претензии в суд в течение двух месяцев, они не вернут свои деньги.

В каких случаях банк не заберет ипотечную квартиру?

Кредитор откажется продать квартиру должника в том случае, если недвижимостью владеет не только он, и доля слишком мала, чтобы покрыть расходы по долгам.

Если квартиру выставили на торги, но на нее нет спроса, например, из-за плохого ремонта, часто через 2−3 месяца кредиторы отказываются от реализации. В итоге квартира останется в собственности банка, но банкроту все равно придется оплачивать ипотеку. Во всех остальных случаях банк заберет недвижимость, даже если он единственная собственность должника.

Пример

Сергей попал в долговую яму, но у него есть доля квартиры в ипотеку. Живет вместе с супругой и есть ребенок. Это единственное жилье, которое оформлено на всех членов семьи.

Сергей подал через три месяца заявление на банкротство по стандартной схеме, т. к. сумма долга 1 млн руб.

Недвижимость оформлена на двоих супругов и ребенка, а еще в договоре купли-продажи участвует тетя жены. Получается, что Сергею принадлежит 1/3 имущества, поэтому кредитор отказался от реализации имущества.

Как сохранить ипотечное жилье?

Сценарий выше считается самым пессимистичным. Отдать квартиру, за которую платили годами, никто не захочет. Для сохранения недвижимости при подаче документов на банкротство существует несколько законных способов.

Реструктуризация долга

Должнику разрешается провести реструктуризацию долга во время подачи документов на банкротство. Подходит в том случае, если у будущего банкрота несколько кредитов в разных банках и он хочет сохранить имущество. В этом случае ипотечную недвижимость снимают с реализуемых объектов, сумму ипотеки уменьшают, а длительность кредитования увеличивают.

Статья 213 о банкротстве физических лиц гласит, что реструктуризация обязательный этап для граждан, заявивших о несостоятельности. Когда испытываете временные финансовые трудности, реструктуризация поможет сохранить ипотечную квартиру.

В процессе реструктуризации:

штраф не начисляется;

должнику дают два месяца на разработку плана по выплатам;

кредит разрешается не платить, пока не утвержден план;

финансовый управляющий изучает план и принимает решение об утверждении.

План согласовывается с кредиторами и утверждается на судебном процессе. По закону, сумма ежемесячного платежа не превышает 50% от дохода банкрота.

Пример

Андрей приобрел двухкомнатную квартиру вместе с женой. Оформил ипотеку на 11 лет, но через пять лет потерял работу. Помимо долгов по ипотеке, был и потребительский кредит на сумму в 650 тыс.

руб. Андрей решил начать процедуру банкротства. Кредиторы сразу подали обращение в суд о продаже ипотечного жилья в счет погашения долга.

Но благодаря реструктуризации долга по ипотеке банк пересмотрел кредитный договор, уменьшил ежемесячный платеж и продлил срок ипотеки. Андрей нашел работу и постепенно начал рассчитываться с долгами по ипотеке.

Отсрочка через суд

Когда кредиторы требуют выставить ипотечную квартиру на торги, чтобы продать и изъять деньги в счет погашения долга, собственник вправе оттянуть этот процесс. Должник вправе обратиться в суд, написать заявление, чтобы разрешили отсрочку на срок до 12 месяцев. А еще должник во время процедуры банкротства вправе подавать апелляции и требовать изменить стартовую сумму, в которую кредиторы оценили недвижимость.

Это позволит еще два-три месяца. В итоге если это временные финансовые трудности, должник соберет деньги и будет постепенно погашать долги.

Пример

Илья купил однокомнатную квартиру в ипотеку. Через год потерял работу из-за кризиса. Новую работу искал три мессяца, но так и не нашел.

За это время собрались долги, пени, и Илья решил начать процедуру банкротства. Кредиторы в суде потребовали изъять квартиру для продажи на торгах, но Илья попросил об отсрочке на 12 месяцев. Суд удовлетворил требование и приостановил дело об изъятии ипотечной недвижимости.

Через шесть месяцев Илья устроился на новую работу и продолжил выполнять финансовые обязательства перед кредиторами. В итоге удалось сохранить ипотечную недвижимость.

Сбор документов и подача заявления в арбитражный суд

Перед тем как объявить себя банкротом, соберите документы, которые подтвердят невозможность выполнять кредитные обязательства. Суд будет опираться при вынесении вердикта на эти документы, поэтому подготовьте все сведения:

список кредиторов и долги перед ними;

график оплаты и кредитный договор;

выписка из банка о счетах должника;

сведения о доходах за последние три года;

данные о ценных бумагах и доли в уставном капитале при наличии;

сведения о сделках с недвижимостью за последние три года.

Полный список документов регламентирован в соответствии со ст. 213.4. 127-ФЗ. Для решения суд вправе запросить и другие сведения о банкроте. После сбора документов должник при стандартной процедуре подает заявление в арбитражный суд. Подать заявление разрешается тремя способами:

онлайн-сервис «Мой Арбитр»;

направить заявление по почте;

лично явиться в арбитражный суд и написать заявление.

Как реализуют ипотечную квартиру?

Ипотечную квартиру включают в имущество для реализации на торгах. Такая же процедура предусмотрена и при продаже квартиры собственника, если он объявляет себя банкротом. Но по закону, нельзя продавать с торгов единственное жилье собственника.

На реализацию ипотечной квартиры с торгов выделяется шесть месяцев, но при необходимости срок продлевают после решения суда. Схема продажи ипотечной квартиры выглядит так:

оценивается объект продажи, во внимание принимается оценка независимых экспертов;

назначается дата электронных торгов;

проводятся торги, продается квартира новому собственнику;

вырученные деньги возвращаются банку, а оставшаяся сумма распределяется между кредиторами и финансовым управляющим.

Хотите знать, как избавиться от долгов по микрозаймам, кредитам и ЖКХ? Подготовили подборку статей «Как избавиться от долгов»

При каких обстоятельствах начинать банкротство с ипотекой?

Некоторые должники боятся подавать на банкротство, т. к. есть квартира в ипотеке. Закон, запрещающий изъятие единственного имущества должника, не распространяется на ипотечную квартиру. Это связано с тем, что недвижимость в собственности у банка, а не заемщика. И полная переуступка прав будет произведена после выплаты долгов по ипотеке.

Процедура банкротства при наличии ипотеки подходит должникам, у которых несколько долгов перед кредиторами, но хочется сохранить недвижимость. Для сохранения недвижимости разрешается подавать апелляции на отсрочку по оплате, пользоваться реструктуризацией или даже рефинансированием.

Но когда должник не планирует погашать долги перед кредиторами, ипотечная квартира будет продана на торгах. На торгах запрещается участвовать заинтересованным людям, поэтому родственников и близких для этих целей использовать нельзя. Когда финансовый управляющий заподозрит такую покупку, сделку отменят.

Но есть и негативные последствия.

- В течение пяти лет придется уведомлять кредитов при получении кредита о том, что была процедура признания банкротства.

- Запрещается повторно оформлять банкротство в течение десяти лет.

- В течение трех лет нельзя занимать руководящие должности.

- Десять лет запрещается работать в банках и пять лет в МФО.

Что учитывать, если недвижимость в ипотеке?

При подаче документов о банкротстве, когда есть ипотечная квартира, не забывайте о следующих моментах.

- Даже когда ипотечная квартира является единственным жильем, недвижимость все равно продадут на торгах.

- Стандартная процедура банкротства занимает около 11 месяцев.

- Подавать заявление по стандартной схеме банкротства разрешается только при долгах свыше 500 тыс. руб.

- В соответствии со статьями 196, 197 УК РФ за фиктивное банкротство грозит лишение свободы сроком до шести лет.

Чтобы сохранить купленную недвижимость по ипотеке во время начала процедуры банкротства, обращайтесь в МБК. Поможем договориться с банком об отсрочке по оплате, реструктуризации или рефинансировании задолженности.

Вариант : реструктуризация

Первое, что эксперты советуют должнику, — это не бегать от банка, а сразу прийти к нему для решения проблемы. Объяснить причину, по которой платить прежнюю сумму не получается, и попросить реструктуризацию кредита — изменить ежемесячную сумму и график платежей. Реструктурировать кредит можно как в банке, где вы оформили ипотеку, так и в других.

Отсутствие своевременной обратной связи, считают эксперты, и подвело нашего героя из Уфы. Когда у Демченко наступили финансовые трудности, глава семьи предпочел какое-то время не оплачивать кредит.

— [Денег] не хватало, конечно, — признавался Богдан Демченко. — Но я, сколько мог, всегда платил. Покупал продукты, всё необходимое, а оставшееся отправлял банку.

В начале февраля у Богдана Демченко умерла супруга, он остался один с тремя детьми в ипотечной квартире. За месяц ему удалось собрать миллион, а также договориться с банком о реструктуризации платежа

Фото: Антон Селиверстов / UFA1.RU

Мужчине следовало обратиться за реструктуризацией прежде, чем пошла просрочка.

— Банк — такое же заинтересованное лицо в этом вопросе, как и должник: ему удобнее получать ежемесячные платежи, чем продавать квартиру, — говорит Денис Валдеев. — В этом случае стоит сразу же позвонить в банк напрямую или персональному менеджеру, указать причины просрочки, обсудить варианты погашения. Обратная связь гарантирует банку, что вы готовы решать вопрос конструктивно и вас не придется впоследствии выселять.

Вариант : ипотечные каникулы

С лета 2019 года ипотечные каникулы даются заемщику всего раз и позволяют легально не платить за кредит в течение полугода. Правда, для этого ипотечнику нужна трудная жизненная ситуация — потеря работы или значительный упадок доходов, затяжной больничный, нетрудоспособность более двух месяцев. При этом кредитное жилье должно быть единственным, а его стоимость — не больше 15 миллионов рублей.

Чтобы получить ипотечные каникулы, достаточно соответствовать одному из пяти пунктов

Инфографика: Виталий Калистратов / Сеть городских порталов

— Начало льготного периода, его сроки, а также суммы платежей определяет сам заемщик. Всё это он должен указать в своем требовании, направляемом в банк, — говорит руководитель ипотечного направления УБРиР Любовь Торопицына. — Если же клиент по какой-то причине не указал длительность ипотечных каникул и дату их начала, то, согласно закону, льготный период считается равным шести месяцам, а датой начала является дата направления требования банку.

С каникул можно выйти в любой момент. А проценты, которые вы не будете платить во время отсрочки, не будут считаться материальной выгодой, соответственно, платить с них максимальный НДФЛ не нужно.

Вариант : отсрочка из-за коронавируса

Некоторые должники получили послабления до 2021 года: Банк России рекомендовал кредиторам не требовать продажи заложенного жилья, если заемщик или члены его семьи заболели коронавирусом или у них резко снизились доходы в связи с пандемией. На каникулы из-за коронавируса могут рассчитывать даже те, кто до пандемии побывал на ипотечных каникулах.

— В случае если гражданину ранее был предоставлен льготный период или его кредит (заем) был уже реструктурирован, Банк России рекомендует продлять реструктуризацию на срок до трех месяцев с момента обращения по условиям программ реструктуризации, существующих у кредитора, — говорится в заявлении Центробанка.

Впрочем, пока ЦБ о продлении своей рекомендации не заявлял, поэтому не исключено, что уже с апреля пандемия перестанет считаться уважительной причиной.

Вариант : найти деньги самостоятельно

Если уведомление о расторжении договора пришло, не нужно думать, что вас выселяют: банк по-прежнему просит вернуть деньги, и у заемщика есть время их найти. Занять, взять другой кредит или даже рассказать о своей беде всему миру. Собственно, как и поступили наши герои из Екатеринбурга и Уфы.

Семье Доргоевых, просрочивших ипотеку, помог местный олигарх — его благотворительный фонд оплатил 40 тысяч просрочки и остаток по кредиту — полмиллиона рублей.

— После репортажа к нам обратились юристы, омбудсмен, журналисты, все хотели помочь, — рассказывал E1.RU глава семьи Максим Доргоев. — Мы тем временем подали документы в суд, как и рекомендовал юрист. Когда позвонил Александр из Фонда святой Екатерины, я не понимал, что происходит, мы думали, что это какие-то мошенники или розыгрыш.

Семья Доргоевых из Екатеринбурга не смогла сразу договориться с банком, и квартиру продали на торгах. От выселения их спас местный олигарх после того, как история попала в СМИ

Фото: Дмитрий Емельянов / E1.RU

Многодетному отцу Богдану Демченко за несколько недель удалось собрать миллион от неравнодушных, увидевших его историю. Мужчина закрыл часть долга и договорился с банком о реструктуризации платежа.

— Ежемесячный платеж назначили даже ниже, чем я сам предложил. Я предложил 15 тысяч рублей, но мне сказали, что с учетом обстоятельств в нашей семье, может быть, лучше будет назначить 10, — рассказал Богдан Демченко.