- Где можно рефинансировать микрозаймы?

- В банке

- В других МФО

- Брокерские агентства

- Как рефинансировать микрозаймы: важные нюансы

- С плохой кредитной историей

- Как повысить вероятность одобрения

- Как получить деньги на карту дистанционно

- Если возможности платить нет

- Частые вопросы

- Какие банки работают с рефинансированием займов?

- Оформление под залог недвижимости

- Как проходит оформление перекредитования микрозайма

- Требования

- Дистанционная подача заявления

Рефинансирование микрокредитов — это программа, предоставляемая финансовыми организациями, которая позволяет погасить имеющиеся займы в МФО через перекредитование. При этом получить наличку и потратить ее на другие цели, как правило, нельзя — предполагается именно целевое погашение обязательств.

А вот при рефинансировании банковских кредитов иногда возможно получить средства «сверх суммы» наличными или переводом на карту.

- заемщик получает дополнительное время на поиски денег для погашения долга;

- изменяются текущие условия, что облегчает финансовую нагрузку;

- сохраняется положительная кредитная история (КИ);

- появляется возможность оформлять новые займы и кредиты.

К недостаткам можно отнести риск попасть в «долговую яму». Зачастую срок кредита увеличивается, отсюда и переплата больше. Оптимально проводить рефинансирование займов микрофинансовых организаций, когда по ним нет (и не было) просроченных платежей. Тогда есть шанс перекредитоваться даже в банке (правда, не во всех), поскольку КИ не испорчена.

Подобрать подходящий способ выхода

из закредитованности

Где можно рефинансировать микрозаймы?

Существует несколько способов рефинансирования: обратиться в банк, в ту же МФО, где оформлен заем, в стороннюю микрофинансовую организацию или в брокерское агентство, где предлагают услугу рефинанса.

В банке

Рефинансирование само по себе — распространенная процедура в банках. Но это относится к обычным кредитам. Как правило, рефинансирование проводится путем переуступки права требования — то есть просто меняется залогодержатель (новый банк покупает долг у предыдущего).

Банки редко рассматривают рефинансирование МФО-займов, поскольку относят такие обязательства к группе риска. И неудивительно: при выдаче микрозаймов редко проверяются занятость, доход. Бывает, что займы выдаются людям с открытыми просрочками по кредитам.

Среди известных таких практически нет. Сбер, Альфа-Банк и прочие кредитные организации «на слуху» отказывают потенциальным клиентам, желающим рефинансировать заемные обязательства МФО. Впрочем, у Тинькофф не прописан запрет на рефинансирование микрозаймов.

Однако, если у вас, помимо займов, есть еще и кредиты без просрочек (и в целом нет нареканий по кредитной истории), вы можете оформить рефинансирование именно кредитов и попробовать взять дополнительные деньги сверху. Такую возможность предоставляют Ак Барс, ВТБ, Райффайзенбанк.

Эта услуга несет в себе следующие плюсы для клиента:

- получение кредита на длительный срок;

- посильные платежи;

- быстрое закрытие микрозаймов дополнительными средствами.

Есть и другой способ. Необязательно часами просиживать на сайтах банков и узнавать, кто рефинансирует частные займы. Во многих случаях вы можете просто оформить потребительский кредит либо кредитную карту, чтобы закрыть долги в МФО (сам себе «рефинансист»). Как правило, в банке даже самая невыгодная ставка ниже, чем в случае с микрозаймами.

При совсем аховой ситуации можно оформить залоговое обязательство, но мы настоятельно не рекомендуем брать кредит под залог недвижимости или другого ценного имущества, чтобы перекрыть им задолженности МФО. Это несоизмеримо разные суммы, и рисковать практически впустую не стоит.

В других МФО

Микрофинансовые организации, в отличие от банков, не выдвигают столь жестких условий. Например, у МФО «Займер» и «Екапуста» достаточно привлекательные условия. Заем оформляется не как рефинансирование, а просто как новый микрокредит.

Можно взять от 1000 до 100 000 рублей сроком до 1 года без залога и справок о доходах. Такие организации готовы выдавать деньги сразу без проблем, в том числе на карту.

Некоторые МФО предлагают и рефинансирование микрозаймов онлайн без отказа. В этом случае, они стараются снизить ставку, сделав ее более конкурентоспособной, а также могут запросить подтверждение гашения других займов. Но в целом это все равно обычный микрозаем.

В частности, для одобрения рефинансирования займов в Манимен клиенту следует оплатить полностью все проценты и штрафы по ранее оформленным обязательствам, а «тело займа» (то есть основной долг) становится предметом нового займа по той же процентной ставке на срок в 30 дней с возможностью продления.

Процесс рефинансирования в Центрофинанс выглядит несколько иначе: клиент подает через сайт организации заявку: где пишет желаемую сумму, после чего процент за пользование денежными средствами рассчитывается автоматически. Как и при первоначальном оформлении долговых обязательств, рефинансированный заём можно погасить досрочно, при этом проценты будут начислены только за фактическое время пользования.

В компании МБК также реально закрыть все просрочки за одно обращение, снижая при этом размер ежемесячных выплат до 70%. Процентная ставка по новому займу при оформлении страховки будет составлять 16,9%, без страховки 18,9%.

Компания «Бинкор», в свою очередь, предлагает своим клиентам перекредитоваться на достаточно длительный срок — до 15 лет. Процентная ставка при этом будет составлять от 11,1%, сумма выдаваемого займа — от 100 тыс. до 2 млн. рублей.

Получить заемные средства можно без поручителей и справок — зачастую МФО лояльны к своим клиентам и не проводят дотошных основательных проверок. При этом они достаточно суровы к тем, кто не возвращает деньги в срок. Неплательщикам грозят судебные разбирательства и взыскание через приставов.

Брокерские агентства

Спрос всегда рождает предложение. Существуют организации, которые предлагают закрыть микрозаймы и выдать новый микрокредит со сниженным процентом.

Кредитные брокеры специализируются на этаком «посредничестве»:

- Они оценивают перспективы успешного перекредитования своего клиента.

- Берут на себя мониторинг имеющихся программ рефинансирования.

- И подбирают наилучшие варианты с самой высокой вероятностью одобрения.

Разумеется, компания, которой делегируются эти нервотрепные обязательства, работают с выгодой для себя — в среднем по рынку стоимость их услуг колеблется от 10% до 20% от одобренной суммы рефинансирования.

Как узнать свой кредитный рейтинг

и вероятность одобрения заявки

на кредит?

Как рефинансировать микрозаймы: важные нюансы

Сначала оцените, так ли нужно вам рефинансирование МФО-займов, и насколько выгодные условия возможны для вас. Для оформления нужно собрать основные документы (иногда только паспорт), а в случае обращения в агентство рефинансирования — предоставить договор кредитования.

С плохой кредитной историей

Банки дают кредиты только клиентам без просрочек. Исключение (в самых «острых» ситуациях) — наличие имущества, под залог которого можно взять деньги. При небольших просрочках банки могут пойти навстречу.

С плохой КИ и без залога в банк обращаться бесполезно, особенно если заемщик числится в черных списках хотя бы одного финансового заведения или его долги уже попали в ФССП.

В МФО гораздо легче сделать рефинансирование микрозаймов с просрочками. Правда, в этом случае вам могут навязать страховку или другие платные услуги — помните, что вы можете отказаться, но шансы снизятся, особенно, если у вас не очень благоприятная кредитная репутация.

МФО реже, чем банки, продают долги коллекторам путем переуступки прав требования. Им выгоднее слегка пролонгировать договор и добиться оплаты хотя бы маленькими частями — высокие проценты перекрывают все с лихвой.

Если на вас не ведет охоту сотрудник ФССП и в черных банковских списках вы не значитесь, пробуйте подавать заявку в банк (вы все равно ничего не потеряете). Даже кредитная карта под 70-80% выгоднее микрокредита под 365% годовых.

Когда просрочки длятся не более трех дней (и это происходит впервые), вполне возможно, что они не попадут в сводки БКИ. Реально отражаются на кредитной истории пропущенные платежи сроком от 30 дней. А вот если вы не платите уже более 3 месяцев, то мало какая МФО пойдет на одобрение займа, пока не будет исправлена кредитная история.

Как повысить вероятность одобрения

Чтобы увеличить шансы, следуйте рекомендациям:

- предоставьте свежие справки о доходах или документальное подтверждение дополнительного заработка;

- укажите максимальный срок кредита, чтобы снизить ежемесячную нагрузку (соответственно, повысить платежеспособность в глазах кредитора);

- погасите все просрочки и маленькие займы;

- обратитесь в банк, где у вас оформлена зарплатная карта (там часто предлагают потребительские кредиты или рефинансирование с дополнительной суммой).

Даже если деньги нужны срочно, не отправляйте заявки сразу во много мест — это тоже найдет отражение в вашей КИ, а к таким клиентам банки и МФО относятся настороженно. Лучше поэтапно отправлять по 2-3 запроса.

Узнайте, как повысить свой кредитный рейтинг

Как получить деньги на карту дистанционно

Независимо от того, хотите вы оформить рефинансирование микрозаймов или «перехватить» до зарплаты, сейчас XXI век, и сделать это можно без посещения офисов. У каждой МФО сегодня есть собственный сайт и даже приложение. При подаче первой онлайн-заявки вы создаете личный кабинет, где просто и понятно отслеживается статус рассмотрения и одобрения.

Там же, без визита в организацию, можно запросить перевод заемных денег на карту.

Если возможности платить нет

К сожалению, такая ситуация — не редкость. Бесконечно рефинансировать микрозаймы вы не сможете, только накопите долги. А это приведет к совсем уж неприятным последствиям, поскольку МФО, как и любой другой кредитор, имеет полное право в законном порядке взыскивать свои «кровные» через:

- обращение в суд за решением судьи;

- выдачу судебного приказа (упрощенное разбирательство).

И первое, и второе — это прямой путь кредитору в Управление ФССП. Обратиться за исполнительной надписью нотариуса МФО не могут — такой способ взыскать долги доступен банкам, но никак не микрофинансовым организациям.

Просуженными долгами занимается ФССП. А уж приставы свою работу знают: им доступны различные методы взыскания, от списания долга с вашей зарплаты до наложения ареста на ваше имущество и даже реализации его в пользу обманутых в своих ожиданиях кредиторов. Если вы понимаете, что нагрузка по кредитам для вас непосильна, подумайте о списании долгов.

Банкротство физлиц — законный способ забыть о финансовой яме и начать жизнь заново. Напишите нам онлайн или закажите звонок — мы бесплатно проконсультируем и расскажем о возможных вариантах списать долги МФО и банкам и максимального сохранить имущество.

Заказать консультацию кредитного юриста

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Частые вопросы

Благонадежные заемщики чаще берут кредиты в банках — для них доступны программы рефинансирования. Считается, что в МФО обращаются люди с открытыми просрочками и испорченной КИ. Банки же, в свою очередь, не хотят работать с проблемными клиентами.

Да, оформляя онлайн-заем, вы соглашаетесь с офертой, и договор также подписывается удаленно — на указанный номер мобильного приходит код подтверждения, который вводится в специальное поле на сайте. С этого момента договоренность между заемщиком и МФО обретает юридическую силу.

Официально клиентом МФО можно стать только с совершеннолетия, но на практике займы одобряют заемщикам старше 20-21 года.

Какие банки работают с рефинансированием займов?

Банки работающие с рефинансирование займов только на слуху. Среди известных банков таких просто не существует! Взять допустим Сбербанк или Альфа-Банк, даже они могут отказать потенциальному клиенту, желающему рефинансировать обязательства по займам.

Если у вас помимо микрозаймов имеются действующие кредиты а кредитная история оставляет желать лучшего, можно попробовать рефинансировать кредиты и получить дополнительную сумму. Такую возможность может предоставляет Ак Барс, ВТБ, Райффайзенбанк.

Дополнительный список банков с низкой процентной ставкой:

- «Банк ВТБ»

- «Тинькофф Банк»

- «Альфа-банк»

- «Райффайзенбанк»

- «Почта-Банк»

- «Росбанке»

- «УБРИР»

Данная услуга имеет следующие преимущества для клиентов:

получение долгосрочного кредита;

возможность быстро закрыть мелких займы сверх дополнительными средствами.

Имеется конечно и другие способы рефинансировать займы. Можно оформить обычный потребительский кредит или же кредитную карту. Сам себе рефинансист!

Данный способ поможет избавиться от долгов в МФО. Ведь оформление банковской карты или потребительского кредита, даже по самой невыгодной ставке, будет намного выгоднее в сравнении с займами.

Так же можно прибегнуть к оформлению залогового обязательства, но мы бы рекомендовали вам этого не делать.

Оформление под залог недвижимости

Выгодным будет рефинансирование микрозаймов под залог недвижимости. Актуально, если сумма долга превышает 200 тысяч рублей. В некоторых крупных городах работают кредитные потребительские кооперативы. Благодаря стремительному развитию кампании, офисы появляются в других регионах.

Лицо вступает в КПК, оплачивает членский взнос до 2 тысяч рублей. И у него появляется возможность рефинансирования собственных займов в МФО на определенную сумму со ставкой 48 % годовых.

Обязательное условие заключается в том, что при крупной сумме нужно будет предоставить залог. Если наглядно посмотреть: при взятии 30 тысяч, через 12 месяцев нужно будет вернуть 43 000 р. Каждый месяц надо делать взнос 3,5 тысячи р.

Как проходит оформление перекредитования микрозайма

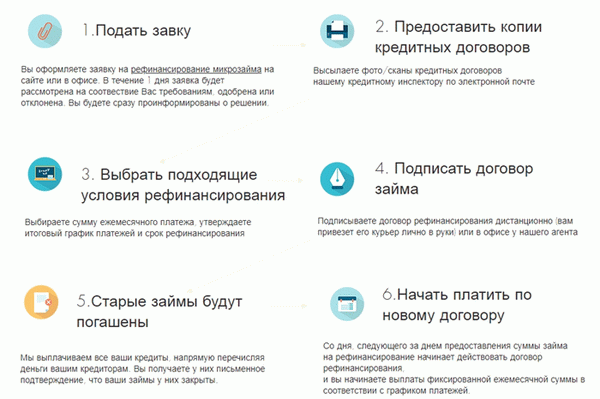

Процесс происходит по стандартной схеме. Все МФО, рефинансирующие микрокредиты, имеют специальную онлайн-форму для заявки, после заполнения которой, нужно ожидать решения. Если оно положительное, новому кредитору высылаются документы и отсканированная копия договора.

Далее, система или сотрудник предлагают на выбор размер регулярного платежа. Подписывается договор, где указывается цель займа, сумма, условия и реквизиты лица, получающего деньги. Перевод средств осуществляется на счет МФО.

Вышеуказанная схема может быть изменена. Например, в «Аналитик Финанс», где деньги выдают лично, после этого нужно письменно подтвердить закрытие займов в других компаниях. В противном случае ставка вырастет с 80 до 300 %. Далее, гражданин начинает оплачивать счета, согласно новым тарифам: ежемесячно, в определенное число.

Если берется новый кредит в банке, процесс аналогичен тому, что и при получении классического займа. Подается заявка и документы, ожидается одобрение, получаются средства, которыми погашается долг.

Требования

Если сравнивать с обычным получением микрозайма, перекредитоваться под более лояльную ставку в крупном МФО нельзя до тех пор, пока не будут предоставлены требуемые документы. А запросы у них немного ужесточились:

- Возрастные ограничения – от 21 года (если лицу менее 25 лет, потребуется поручительство) до 70 лет. Больше шансов у лиц с 23 до 65 лет.

- Некоторые крупные МФО требуют рабочий стаж для поручителя не менее 3 месяцев.

- Гражданство России с постоянной регистрацией на территории страны. Но иногда допустима и временная прописка.

- Если лицо обращается в Рефинансируй.рф , понадобятся справки о материальном положении, но это в исключительных случаях.

- Требуется, чтобы гражданин провел хотя бы один платеж по старому кредиту.

В зависимости от политики кредитной организации, определяются требования для заявителей.

Дистанционная подача заявления

Достаточно зайти на официальный сайт выбранной компании и заполнить заявку. При наличии программ перекредитования, можно обратиться в это учреждение с ходатайством. Порядок действий следующий.

В результате при подаче заявки на рефинансирование микрокредита другому займодателю, следует пройти такие этапы, как:

- заполнение анкеты и заявления, и отправить их по электронному адресу либо лично передать в офис;

- предоставить паспорт, справки о доходах и реквизиты счета;

- после одобрения подписывается договор с новыми условиями и графиком;

- ожидание средств.

Далее, нужно следовать новому графику платежей.