- Способы, позволяющие узнать свою кредитную историю

- Как бесплатно узнать кредитную историю по фамилии через интернет

- Проверяем кредитную историю в «НБКИ»

- Что такое плохая кредитная история

- Нужно ли смотреть свой персональный кредитный рейтинг

- Кредиты на основе вашего рейтинга

- Ещё больше предложений

- Подписка

- Не разглашаем данные

- Вопросы и ответы

- Как узнать долги по займам через БКИ

- Как проверить долги по микрозаймам через онлайн сервисы

- Обращение в микрофинансовую организацию

- Проверка долгов по микрозаймам через ФССП

Во-первых, необходимо знать, в каких БКИ история хранится. Те, у кого имеется подтвержденная учетная запись, могут заказать список бюро через Госуслуги. Необходимо заполнить электронную заявку, Центробанк пришлет все данные. Другой вариант — официальный сайт Центрального банка.

Чтобы определить, в какое кредитное бюро обращаться, необходимо:

- открыть «Кредитные истории»

- перейти в «Запрос на предоставление …»;

- выбрать «субъект»;

- выбрать «я знаю код субъекта»;

- выбрать «физлицо»;

- подтвердить согласие с условиями;

- заполнить форму;

- подтвердить знание правил;

- кликнуть по «отослать данные»

Если запрос составлен верно, на экране появляется текст: «Спасибо, данные отосланы в систему». Список БКИ будет выслан на электронную почту.

Кроме списка кредитных бюро требуется:

- паспорт и его заверенная/незаверенная ксерокопия;

- СНИЛС;

- ИНН;

- код субъекта;

- телефон и электронная почта.

Проблемы чаще всего создает отсутствие/незнание кода (комбинации из букв и цифр, служащей паролем для Центрального каталога). Код создается в процессе оформления первого кредитного договора. В любой момент можно создать новый код в банке или в бюро за 300 рублей по паспорту, если подать заявку на смену.

Но прежде стоит попытаться выяснить старый. Он может быть прописан в кредитном договоре. Если документ не сохранился, следует обратиться в банк, который выдавал заемные средства. Сотрудники помогут, если у них есть доступ к подобной информации.

Способы, позволяющие узнать свою кредитную историю

Согласно Закону № 218-ФЗ отправить запрос можно через:

- БКИ;

- банк;

- МФО (микрофинансовую организацию);

- кредитный кооператив;

- нотариуса;

- Евросеть;

- Сервис Акрин.

Все эти способы не бесплатные (кроме личного посещения бюро). Основной недостаток этого варианта заключается в том, что для получения выписки бесплатно необходимо отпрашиваться с работы, что сложно, если КИ разделена на несколько частей.

Нюансы различных вариантов процедуры

Не у всех БКИ есть сайты, через которые можно подать заявку на предоставление выписки из КИ. Большинство работает через посредников, сделать через интернет все невозможно из-за необходимости в идентификации личности. Цена варьирует в пределах 300-500 рублей. Запрос обрабатывается быстро (до 30-и минут).

Что касается банков, то через интернет заявку можно подать, если подобная услуга предусмотрена в интерне-банкинге. В Сбербанке выписка из Объединенного кредитного бюро предоставляется за 580 рублей. С другими бюро этот банк не сотрудничает, данные из них онлайн недоступны.

Для заемщика, у которого нет навыков пользования компьютером, важно знать, как получить историю бесплатно и без регистрации на интернет-ресурсах.

Существуют 3 способа:

- личное посещение БКИ;

- отправка заявки телеграммой;

- отправка запроса письмом.

При первом варианте нужно пойти с паспортом и его ксерокопией (заверять не нужно) в офис, заполнить форму заявления и получить выписку в тот же день.

Для отправки телеграммы необходимо иметь при себе паспорт.

В телеграмме указывается:

- дата и место рождения;

- адрес проживания;

- телефон;

- данные из паспорта.

Подпись заверяет сотрудник почты, стоимость за одно слово 2,8 рублей, стоимость телеграммы примерно 400 рублей. Если информация запрашивается не первый раз за год, по факсу отправляется квитанция, удостоверяющая оплату (450 рублей). Ответ приходит через 3-10 дней.

В письме указывается такая же информация, как в телеграмме. Подпись должен заверить нотариус (стоимость в Москве 900 рублей). Цена отправки письма 19 рублей. Если информация запрашивается не первый за год, к письму прилагается квитанция, удостоверяющая оплату услуги (450 рублей). Ответ приходит через 3-10 дней.

В Евросети для получения выписки требуется паспорт и 990 рублей.

Через Акрин возможно:

• определить код;

• заказать экспресс-выписку и полный отчет из НБКИ и бюро «Русский Стандарт»;

• узнать свой рейтинг;

• оспорить информацию из истории;

• подключить получение данных по СМС при любом изменении в КИ;

• оформить подписку.

Акрин подходит заемщикам, которые заказывают отчеты часто. При одноразовой идентификации и оформлении подписки выписка стоит всего 60 рублей. Оплата принимается электронными деньгами.

Кредитный рейтинг БКИ начали рассчитывать с начала 2019 года. Для кредитных учреждений и заемщиков важен уровень риска (низкий, средний, высокий). Отзывы в СМИ свидетельствуют, что скоро начнется унификация этого показателя (сейчас у каждого бюро своя информация).

Сбербанк обещает в ближайшее время отражать рейтинг в мобильном приложении интернет банка.

Хотя каждое кредитное учреждение подходит к данным их КИ по-своему, это информация важна, чтобы знать, какая вероятность одобрения заявки на получение заемных средств. Как получать выписку, каждый решает сам. Если данные требуются только для защиты от мошенничества и ошибок сотрудников банков, достаточно заказать бесплатную выписку раз в год.

После получения желательно тщательно изучить документ, чтобы убедиться, что не появился лишний кредит или опечатка. Чтобы исправить неточности, лучше всего обращаться в бюро и выяснить, как исправить данные. Заявление можно написать так же в кредитной организации, которая предоставила неверную информацию.

Чаще всего требуются документы, удостоверяющие правоту заемщика (обычно это документы о своевременной выплате задолженности). Важно проследить, чтобы одновременно с исправлением ошибки был пересчитан рейтинг.

Как бесплатно узнать кредитную историю по фамилии через интернет

Кредитная история (КИ) – это запись обо всех ваших операциях с кредитами: какая организация и в какой сумме выдавала, сколько есть долгов на текущий момент, были ли просрочки и, если были, то какой длительности. Хранят кредитные истории специальные частные организации – бюро кредитных историй. Вот 3 крупнейших российских бюро: «НБКИ», «ОКБ» и «Эквифакс».

Проверить КИ можно бесплатно 2 раза каждый год. Но, чтобы не тратить время на отправку запросов во все существующие бюро, лучше сначала узнать, в каком из них хранится ваша кредитная история. Сделать это можно через Госуслуги.

Проверяем кредитную историю в «НБКИ»

«НБКИ»– одно из крупнейших бюро России. В нем хранится информация от «Райффайзенбанка», «Альфа-Банка», «Тинькофф-Банка», «ДОМ.РФ», «РосБанка» и еще от 19 крупных финансовых компаний. Чтобы узнать кредитную историю в «НБКИ», следуйте этой инструкции:

- Перейдите на официальный сайт бюро: https://www.nbki.ru/

- Нажмите на кнопку «Личный кабинет» и войдите через свой аккаунт от Госуслуг.

- Далее вернитесь на главный экран сайта бюро и нажмите кнопку «Получить в личном кабинете» на карточке «Кредитная история».

Отправив запрос, вы в течение пары минут сможете узнать результат с подробным описанием вашей кредитной истории: сведения о кредитах и их погашении — суммы, сроки, статусы, предметы залога, информация о просрочках, банкротстве, поручительстве, о неисполнении решений суда по поводу неуплаты услуг ЖКХ, связи, алиментов; сведения о заявках и решениях по ним, причинах отказа.

Что такое плохая кредитная история

Просто бесплатно проверить отчет о КИ недостаточно. Нужно еще понимать, на какие факторы обращают внимание банкиры, и какая КИ считается хорошей, а какая – плохой. Что такое плохая кредитная история:

- Множество просроченных платежей. Но даже один просроченный платеж уже ухудшает КИ. А чем дольше просрочка, тем хуже КИ, даже если она составляла несколько рублей, которые Вы случайно забыли доплатить.

- Отсутствие сведений. Людям с пустой кредитной историей получить ипотеку будет сложнее. Перед получением крупного займа лучше заранее оформить несколько маленьких, которые Вы закроете досрочно.

- Отказы от других банков. Большое количество неудовлетворенных обращений за кредитами тоже может стать аргументом против заемщика.

- Обращения в МФО Банкам не нравятся попытки оформить займ в микрофинансовых организациях, ведь они часто свидетельствуют о финансовых проблемах заемщика.

- Большое количество текущих долгов. Сами по себе действующие займы не ухудшают КИ, а после закрытия они наоборот станут положительным фактором. Однако высокая текущая долговая нагрузка может стать причиной отказа в еще одном займе.

- Судебные разбирательства с финансовыми организациями. При этом банкам зачастую не важна причина спора. Даже если вы судились для защиты своих прав, то при получении ипотеки все остальные банки будут рассматривать это событие негативно.

Но главный фактор, портящий кредитную историю – просрочки. Их можно условно разделить на 3 группы:

- Незакрытые «свежие». Если у вас есть проблемные долги прямо сейчас, то обращаться за новой ссудой нет смысла. Откажут.

- Давно закрытые. Если у вас были просроченные платежи 3 года назад и раньше, даже длительные, но вы их успешно закрыли, то шансы на одобрение неплохие. Сейчас банки мало обращают внимания на старые долги. Однако если были закрыты взысканием долга через суд или через реализацию залога, то шансы получить займ сильно снижаются. Можно сказать, что они нулевые.

- Недавно закрытые. Если вы недавно закрыли свои проблемные долги, даже если вот только, то вполне можно найти организацию, которая все же выдаст вам займ. Но тут наверняка проверять будут более тщательно.

Просроченные платежи влекут, как правило, такие последствия:

| Срок просрочки | Последствия |

| от 30 до 60 дней | Если их немного и они погашены, то, скорее всего, клиент все же получит одобрение |

| от 60 до 90 дней | 2-3 подобных случая, даже при погашенном долге, уже могут стать причиной для отказа в крупных финансовых компаниях |

| от 90 до 120 дней | Даже один такой случай может послужить поводом для отказа |

| свыше 120 дней | Почти со 100%-ной вероятностью это станет поводом для отказа |

Важно! Даже в самых печальных случаях есть варианты получить ипотеку с плохой кредитной историей в Новосибирске. Мы обязательно подберем вам нужный вариант банка или частного кредитора, который поможем, в том числе закрыть задолженность перед банками и приставами, консолидировать текущие задолженности или найдем другие варианты. Напишите нам.

Нужно ли смотреть свой персональный кредитный рейтинг

ПКР – это оценка кредитной истории заемщика, выраженная в баллах: от 300 до 850 единиц. Чем выше значение ПКР, тем больше шанс на одобрение.

Вы можете узнать свой ПКР вместе с кредитной историей, однако не стоит обращать на него слишком много внимания. Банки проводят собственный скоринг на основе КИ и текущих доходов заемщика, поэтому ПКР зачастую может неверно отражать вероятность одобрения.

Важно! С 1 января планируется запустить единый ПКР на базе НБКИ. Он будет уже содержать 1000 пунктов.

Кредиты на основе вашего рейтинга

Мы рассчитаем кредитный рейтинг и покажем, какие банки и на каких условиях готовы предложить кредит

клиентов воспользовались

за последнюю неделю

клиентов воспользовались

за последнюю неделю

клиентов воспользовались

за последнюю неделю

Ещё больше предложений

Подписка

Поможет отследить изменения в кредитной истории.

Если появится просрочка или кто-то попытается открыть кредит на ваше имя, вы сразу получите СМС или письмо на электронную почту

Не разглашаем данные

Бюро никогда не передаёт персональные данные посторонним. Доступ к личному кабинету есть только у вас. Вы можете попасть туда по защищенному входу через Госуслуги, Сбер или Тинькофф

Вопросы и ответы

Кредитная история — это информация обо всех кредитных обязательствах: где, когда и сколько вы занимали. В ней прописано, у каких банков вы просили кредит, где в итоге получили, вовремя ли заплатили. Если вы были созаёмщиком или поручителем, это тоже отразится в истории.

На основе кредитной истории формируется кредитный рейтинг. Он показывает, насколько вы надёжный заёмщик.

Кредитная история поможет как минимум в трёх случаях:

- Выяснить, почему отказали в кредите

В кредитной истории могут быть просрочки, слишком частые заявки на кредит или большие долги. Банки обращают на это внимание и могут отказать в кредите.

Если кто-то оформит кредит на ваше имя, вы сможете это увидеть и обратиться в Бюро, пока не стало поздно.

В кредитной истории есть кредитный рейтинг, который показывает, насколько вы надёжный заёмщик. Он помогает понять, каковы ваши шансы на получение кредита.

Есть несколько способов:

- Зайти в личный кабинет Кредистории.

Для этого достаточно иметь учетную запись в Сбере, Тинькофф или на Госуслугах.

Мы работаем в будни с 10 до 20 по адресу: г. Москва, Шлюзовая набережная, д. 4 (м. Павелецкая), бизнес-центр «Россо Рива», вход со стороны Кожевнического проезда. Для получения кредитной истории понадобится только паспорт.

Отправьте его по адресу: 115114, Москва, Шлюзовая набережная, д. 4, офис АО «ОКБ».

Подробнее о том, как получить кредитную историю, читайте на сайте.

Если вы берёте кредиты не часто — достаточно двух раз в год. По закону это можно сделать бесплатно.

Если вы активно пользуетесь кредитами, проверяйте кредисторию по мере необходимости. Например, когда погасили кредит, или до того, как запросили новый. В первом случае вы сможете убедиться, что банк передал данные без ошибок и у вас нет просрочки. В случае с новым кредитом сможете понять, какие у вас шансы его получить.

Если не хотите каждый раз загружать кредитный отчёт, оформите подписку Premium. Мы напишем, когда в кредитной истории появятся новые события.

Как узнать долги по займам через БКИ

Бюро кредитных историй специализируются на создании, обработке, хранении кредитных историй граждан и компаний. Сведения в БКИ поступает от банков, судебных приставов и компаний, в пользу которых были вынесены судебные решения о взыскании задолженности. БКИ отвечает на запросы граждан, банковских организаций и других юридических лиц.

Кредитная история (КИ) — это документ, который является отражением платежной дисциплины заемщика. КИ охватывает 10 лет с момента внесения последних изменений в базу данных. Какую информацию может содержать кредитная история:

- размер открытых и погашенных займов;

- время погашения выданных займов;

- наличие просрочек по платежам;

- данные о факте поручительства;

- отказы в выдаче кредитов;

- прохождение процедуры банкротства.

Важно! У гражданина России есть право бесплатно проверять кредитную историю 1 раза в полгода. За более частые запросы нужно платить. Максимальное число запросов не ограничено.

Перечень бюро кредитных историй, которые работают в России, есть на сайте Центробанка РФ. Ознакомиться с реестром БКИ можно по этой ссылке. Если вы знаете, куда направляет сведения банк или МФО, можете обратиться в бюро напрямую. Узнать, где именно хранится КИ гражданина, можно на сайте «Госуслуги».

Как проверить долги по микрозаймам через онлайн сервисы

Если по каким-то причинам вы не можете воспользоваться сайтом «Госуслуги», есть возможность, как узнать долги по займам через другие сервисы. В интернете существуют десятки сайтов, на которых вы можете оставить запрос на проверку КИ.

Примеры сайтов, на которых можно проверить долги по микрозаймам:

По закону любой сервис обязан предоставить КИ бесплатно один раз в полгода. Но некоторые из сервисов берут оплату при первом обращении. Внимательно изучайте условия сотрудничества до отправки запроса.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

Важно! При обращении в БКИ вы получите свою полную кредитную историю. При обращении в МФО вы проверите наличие долгов перед единственной организацией.

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

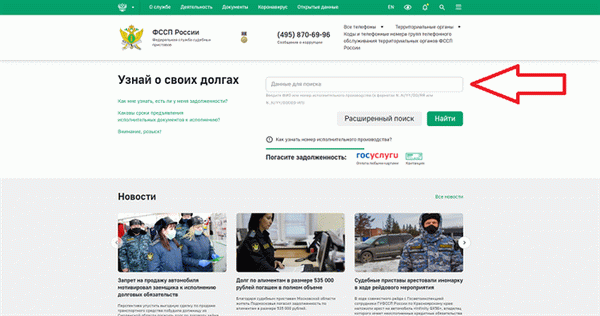

Как узнать долги по займам на сайте ФССП:

- Открыть главную страницу сайта.

- Ввести ФИО и дату рождения в форму поиска.

- Изучить перечень исполнительных производств.

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.