- Зависит ли исковая давность от условий договора

- Как считают срок давности по кредитной задолженности при внесудебном взыскании

- Правила исчисления давности при взыскании долга через суд

- Как считают сроки при выдаче судебных приказов

- Исчисление давности по гражданским искам

- Заявление о пропуске давности

- Что нельзя делать, чтобы не восстановить давность на взыскание

- Как считается давность при взыскании у приставов

- Важна ли исковая давность при списании просроченной задолженности в банкротстве

- В статье рассказывается:

- Что такое срок исковой давности

- Начало судебной процедуры по взысканию долга

- Исковая давность по кредиту для поручителя

- Законна ли передача долга по кредиту коллекторам

- В каких ситуациях невыплата по кредиту становится мошенничеством

- Как определить дату, с которой ведется отчет срока?

- Существует две точки зрения на методику расчета данного срока

- Прерывание исчисления исковой давности по договору кредитования

- Правила исчисления срока, в течение которого банк может подать иск

Право на судебную защиту есть у любого кредитора, в том числе у банка. Если заемщик исправно платит по кредиту и соблюдает график, то правила давности на подачу иска не важны. Но как только будет допущена просрочка по платежу (даже на 1 день), то возникнет основание для обращения в суд.

В этом случае порядок исчисления давности крайне важен для обеих сторон. Пока указанный срок не истек, банк может обратиться с иском и взыскать задолженность. В обратной ситуации, при пропуске давности, заемщик может добиться полного или частичного отказа в требованиях.

Срок давности по кредитной задолженности применяется при взыскании в суде и составляет 3 года с даты образования просрочки

Если срок давности истек, ответчик может заявить об этом в суде. На основании ходатайства должника судья полностью или частично откажет в иске. Отказ во взыскании по пропуску давности не влечет списание задолженности. Основанием для этого может быть только прохождение банкротства.

Законодательство предусматривает несколько разных сроков давности, которые могут применяться при взыскании кредитных долгов:

- для всех видов кредитов с ежемесячными платежами — срок 3 года, отсчитывается отдельно по каждой просроченной выплате из графика;

- для задолженности по кредитным картам — срок 3 года, может применяться для взыскания обязательных ежемесячных платежей, либо при истребовании всей суммы долга по кредитке;

- для кредитного долга, подтвержденного решением или приказом суда — срок 3 года, применяется для обращения в ФССП на принудительное исполнение.

Как суд будет считать срок давности

по взносам по кредитной карте?

В каждом из перечисленных случаев одинаковый срок давности — 3 года. Но считать его будут по разным правилам. Ниже приведем пример с взысканием кредитного долга, если заемщик просрочил 6 ежемесячных взносов подряд.

| Дата внесения платежа по графику | Когда начинает течь давность (если заемщик не внес платеж по графику) | До какой даты действует срок давности |

|---|---|---|

| 10.05.2022 | 11.05.2022 | 11.05.2025 |

| 10.06.2022 | 10.06.2022 | 10.06.2025 |

| 10.06.2022 | 11.07.2022 | 11.07.2025 |

| 10.08.2022 | 11.08.2022 | 11.08.2025 |

| 10.09.2022 | 11.09.2022 | 11.09.2025 |

| 10.10.2022 | 11.10.2022 | 11.10.2025 |

В графике по кредиту был обозначен день месяца, когда заемщик обязан внести платеж — 10 число. Если на эту дату деньги не поступили на кредитный счет, то со следующего дня начинает течь давность на истребование долга через суд. Так как она считается по каждому помесячному платежу, в судебном процессе обязательно будет проверен график с датами и суммами.

Зависит ли исковая давность от условий договора

Прежде всего, она зависит от условий пользования кредитом. О примере исчисления сроков для договора с ежемесячными платежами мы рассказали выше. Но для взыскания долгов по кредитным картам правила существенно отличаются. При выдаче карты банк не выдает график погашения лимита.

Если заемщик добросовестно вносит ежемесячные платежи (они рассчитываются от суммы потраченного лимита), то с него не будут требовать возврат всего долга. Срок давности в 3 года будет применяться по каждому просроченному платежу, но не по всей задолженности.

При постоянных нарушениях банк может потребовать вернуть все деньги, потраченные по кредитке. Требование направляется заемщику, который обязан закрыть долг в течение 30 дней. Если требование не исполнено, то после 30 дней начнет течь давность на взыскание всей суммы задолженности. Срок на подачу иска в данной ситуации — 3 года.

Так как давность и правила ее исчисления описаны в законе, указывать эти условия в кредитном договоре не нужно. Более того, банк не вправе увеличить указанный срок, сделать его больше 3 лет. Такое условие договора будет признано незаконным при рассмотрении иска.

Уменьшить срок на взыскание стороны могут. Но ни один банк не согласится включить такой пункт в договор.

Как опротестовать норму банка,

который вписал в договор срок

давности в пять лет?

Как считают срок давности по кредитной задолженности при внесудебном взыскании

На внесудебное урегулирование просрочки давность не распространяется. Банк вправе требовать возврат долга, направлять претензии и использовать другие методы воздействия на заемщика без ограничения по срокам. Например, если суд отказал в иске ввиду пропуска периода давности, это не влечет списание (аннулирование) задолженности.

Кредитор может и дальше направлять письма или звонить должнику. Но права на обращение в суд у него уже не будет.

Правила исчисления давности при взыскании долга через суд

После возникновения долга по кредиту банк сам решает, когда обращаться с заявлением в суд. Обычно это происходит через 2-3 месяца просрочки. Но если сумма долга не очень большая, либо заемщик убеждает в восстановлении своей платежеспособности, банк может и повременить с подачей иска.

Но чем ближе истечение срока давности, тем выше шанс на передачу просрочки в суд.

Как считают сроки при выдаче судебных приказов

Самый простой и быстрый способ взыскания долга для банка — это получение приказа. Кредит относится к бесспорным обязательствам. Поэтому задолженность можно взыскать по заявлению на выдачу приказа, если ее размер не превышает 500 000 рублей. Вот как применяются правила давности в приказном судопроизводстве:

- при получении заявления от кредитора суд проверяет только основания для взыскания, бесспорность обязательств и расчет суммы долга;

- сроки давности при оформлении приказа не проверяют, т.е. банк может получить документ даже спустя 3 год после образования просрочки;

- упрощенный порядок действует и для отмены приказа, т.е. должнику достаточно подать свои возражения в течение 10 дней; указать на пропуск давности, но на действиях суда это не скажется (важен сам факт получения возражений, а не их обоснование).

Когда банк узнает об аннулировании приказа, он сможет продолжить взыскание по иску. И в этом случае уже будут применяться и проверяться сроки исковой давности по долгу физического лица. Следовательно, своевременная подача возражений может оказаться крайне важным обстоятельством для взыскания в исковом производстве.

Отметим, что период времени с подачи заявления на приказ и до его отмены не входит в общий срок давности.

Судебный приказ отменили,

что теперь ожидать от кредитора?

Спросите юриста

Исчисление давности по гражданским искам

Если банк подал иск, то при его рассмотрении будут применяться общие правила давности. Суд не может отказать в приеме документов и возбуждении гражданского дела, даже если сразу увидит пропуск сроков со стороны истца. При судебном взыскании давность применяется следующим образом:

- чтобы суд применил последствия пропуска сроков, ответчик обязан подать соответствующее заявление;

- если указанное заявление не подано, либо должник вообще решил не участвовать в процессе, то суд вправе удовлетворить иск в полном объеме;

- заявить о пропуске давности можно в любой момент, пока не вынесено решение (на предварительном заседании, либо в основном процессе).

Если ответчик подал заявление и просит применить последствия давности, суд обязан проверить, по каким кредитным платежам она пропущена. Для этого изучаются сроки погашения долговых обязательств по графику и договору, расчеты истца.

Если заявление должника обосновано и подтверждается документами, суд обязан:

- полностью отказать в иске, если по всем взыскиваемым платежам истекла давность;

- частично отказать в требованиях, если сроки пропущены только по отдельным платежам из графика.

Учитывая изложенное, для должника крайне важно вовремя получать документы из суда, участвовать в процессе и подавать заявления, ходатайства. Если игнорировать повестки, то можно упустить хороший шанс на снижение суммы задолженности или полный отказ во взыскании.

Заявление о пропуске давности

Ситуации, когда банк пропускает сроки на взыскание по кредиту, встречаются крайне редко. Но если давность действительно истекла, этим нужно обязательно воспользоваться! Чтобы суд принял решение о полном или частичном отказе в исковых требованиях, укажите в заявлении:

- общие данные о гражданском деле (номер, сведения о взыскателе и ответчике);

- даты внесения платежей по кредитному графику (по ним проверятся начало исчисления давности);

- даты, с которых срок на судебное взыскание истек;

- суммы платежей с истекшей давностью;

- просьбу применить последствия пропуска сроков, частично или полностью отказать в иске.

Заявление можно подать заранее (почтой), либо вручить непосредственно в заседании. Документ может подписать представитель (например, юрист с доверенностью). Примерный образец заявления доступен для скачивания у нас на сайте.

Образец заявления о пропуске кредитором срока давности

Как правильно оформить

заявление в суд о пропуске срока

давности взыскателем?

Что нельзя делать, чтобы не восстановить давность на взыскание

В законе описано несколько оснований, когда давность на взыскание может восстанавливаться или прерываться. Чтобы не дать банку дополнительных шансов на возврат долга с пропущенными сроками, рекомендуем:

- не совершать каких-либо действий с признанием задолженности, пока не истекла давность (например, таким действием может быть частичное погашение просроченного долга);

- не подписывать документы с признанием долга, если сроки на взыскание уже пропущены (например, таким документом может быть соглашение или даже обычный ответ на письмо из банка или от коллекторов).

Чтобы не допустить ошибок, советуем обращаться на консультацию к нашим юристам. Мы рассмотрим все способы защиты от взыскания, в том числе по пропуску сроков. Если в вашем деле нет указанных оснований, юристы предложат другие варианты действий. Например, с большими долгами по кредитам можно пройти банкротство.

Как считается давность при взыскании у приставов

Если суд взыскал кредитный долг, а документы направлены в ФССП, то ссылаться на пропуск исковой давности уже нельзя. Но для принудительного исполнения судебных актов в законе тоже есть специальные правила по срокам. У кредитора есть 3 года, чтобы направить исполнительный документ приставам.

Срок отсчитывается с даты, когда вступило в силу решение суда или приказ.

Течение давности на подачу исполнительных документов может неоднократно приостанавливаться. Эти правила применяются следующим образом:

- как только кредитор подал документы в ФССП, давность перестает течь;

- если приставы вернули документы взыскателю (например, при окончании производства по ряду оснований), сроки начинают течь дальше;

- при следующем обращении в ФССП пристав проверит, сколько времени из общего срока уже истекло.

Если давность на исполнение уже истекла, пристав обязан отказать в возбуждении дела. Такое же требование вправе заявить должник, если сотрудник ФССП незаконно принял документы и открыл производство.

Нужна юридическая помощь в суде?

Закажите звонок специалиста

Важна ли исковая давность при списании просроченной задолженности в банкротстве

Важно понимать, что не аннулируется задолженность по кредиту, даже если суд отказал в ее взыскании ввиду пропуска давности. Долг будет числиться за заемщиком в банке, в кредитной истории. Добиться списания кредитной просрочки можно только путем прохождения банкротства.

Если с банкрота списывается долг по кредиту, банк не сможет дальше взыскивать его в судебном или внесудебном порядке.

Хотите узнать подробнее о правилах применения давности при взыскании кредитных долгов или об их списании через банкротство? Обращайтесь к нашим юристам!

В статье рассказывается:

- Что такое срок исковой давности

- Как рассчитывается срок исковой давности при просрочке по кредитам

- Изменения срока исковой давности

- Начало судебной процедуры по взысканию долга

- Исковая давность по кредиту для поручителя

- Исковая давность по кредиту умершего заемщика

- Законна ли передача долга по кредиту коллекторам

- В каких ситуациях невыплата по кредиту становится мошенничеством

Что такое срок исковой давности

Срок исковой давности (СИД) – это период, в течение которого любое лицо (неважно, физическое или юридическое) может подать иск в суд на ответчика, который каким-то образом нарушил его права. Чаще всего срок исковой давности составляет 3 года. Загвоздка может заключаться в том, с какого момента его отсчитывать. Ниже мы ответим на этот вопрос.

Истец в данном случае – это кредитор (кредитная организация – банк, МФО и т. п.), а ответчик – это заемщик. Им может быть как физлицо (гражданин), так и юрлицо (организация или предприятие), которые прекратили выплату по задолженности.

Любая кредитная организация вправе подать иск в суд в надежде вернуть долг заемщика, а также штрафы и пени за просрочку кредита, лишь до наступления определенного срока давности. По его истечении долг будет аннулирован, а финансовые претензии к неплательщику становятся необоснованными.

Не стоит, однако, всерьез рассчитывать на то, что данная нормативная льгота дает заемщику возможность намеренно не вернуть банку долг и выйти сухим из воды. Это положение закона скорее направлено на защиту тех, кто потерял платежеспособность в силу некоторых форс-мажорных обстоятельств.

Другими словами, брать заем в надежде и с расчетом на то, что получится протянуть с оплатой достаточно времени, чтобы получить «финансовую индульгенцию», точно не стоит.

Очевидно, что банковские юристы и менеджеры хорошо осведомлены об этой потенциальной угрозе своему финансовому благополучию (а оно во многом зависит от соотношения погашенных и просроченных кредитов). Поэтому они сделают все от них зависящее, чтобы не дать недобросовестному заемщику протянуть время до наступления срока давности.

Для тех, кто хочет извлечь максимальную выгоду из взаимоотношений с кредитными организациями и при этом не получить проблем с законом, лучший совет – оформить универсальную Халву и зарабатывать на кешбэках, а также пользоваться беспроцентной рассрочкой на огромный ассортимент товаров и услуг.

Начало судебной процедуры по взысканию долга

Истец должен подать иск, пока не завершился срок давности. В противном случае ответчик может легко опротестовать притязания в свой адрес.

Однако это не значит, что суд не станет рассматривать иск. Согласно ст. 199 ГК РФ он обязан принять его, и если должник промолчит об окончании срока давности, то теоретически судья может принять позицию истца.

Но даже если ответчик получил оправдывающее решение суда, он все еще может стать объектом судебных тяжб. Например, в случае если он остался собственником залогового имущества. Снять обременение с недвижимости в такой ситуации будет непросто.

Есть другой, более надежный способ решить проблемы с задолженностями по кредитам, – рефинансировать их. Банки отказываются работать с вами из-за испорченной кредитной истории? С программой «Кредитный доктор» от Совкомбанка вы сможете «подлечить» ее всего за год-полтора.

Исковая давность по кредиту для поручителя

Исковая давность распространяется также на поручителя по кредиту – физическое лицо, которое берет на себя ответственность за платежеспособность заемщика.

Поручительство действует в течение определенного срока, прописанного, как правило, в кредитном договоре. Если он не указан, то по закону действие превышает срок кредита на 1 год. Этот временной период нельзя ни приостановить, ни продлить.

Законна ли передача долга по кредиту коллекторам

Да, если возможность переуступки прав на задолженность заемщика третьим лицам указана в договоре. В этом случае банк имеет полное право продать долг коллекторскому агентству. В большинстве случаев он сделает это задолго до завершения срока давности по кредиту.

А коллекторы зачастую не обращают внимания на такие юридические нюансы. Это значит, что они могут продолжать звонить вам и через 3 года, и через 5 лет.

В каких ситуациях невыплата по кредиту становится мошенничеством

Некоторые недобросовестные граждане сознательно уклоняются от погашения задолженности перед кредитной организацией. Они не отвечают на звонки, переезжают в другой город и т. п. В таком случае действия должника могут быть расценены как мошенничество и могут перевести судебные тяжбы из гражданской плоскости в уголовную.

Особенно это вероятно, если суд докажет, что заемщик не сталкивался с финансовыми трудностями, а просто решил не платить долг. В такой ситуации в пользу ответчика могут сыграть следующие обстоятельства:

кредит обеспечен залогом;

заемщик совершил хотя бы несколько ежемесячных платежей;

сумма долга незначительна.

При этом, если срок давности по кредиту уже истек, кредитор не имеет права преследовать заемщика в суде по факту мошенничества.

Стать должником перед кредитной организацией – весьма сомнительное удовольствие. Внимательно относитесь к своим финансовым обязательствам, и мы надеемся, что информация о сроке давности по кредитной задолженности станет всего лишь очередным зерном знания в копилке вашей эрудиции.

Как определить дату, с которой ведется отчет срока?

В ст. 200 Гражданского кодекса РФ сказано, что отсчет срока исковой давности начинается с момента окончания срока исполнения обязательства, указанного в документах, оформленных при выдаче кредита.

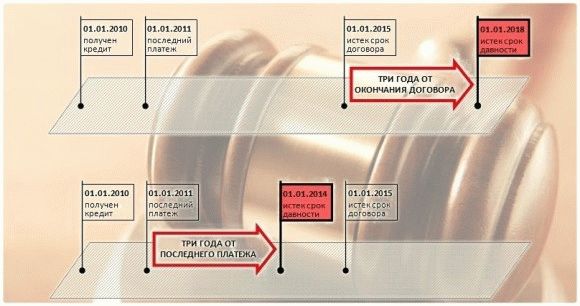

Существует две точки зрения на методику расчета данного срока

На основании вышеуказанной статьи ГК некоторые юристы утверждают, что отсчет должен вестись с момента окончания действия кредитного договора. На протяжении этого времени банк может начислять пени, неустойки и прочие предусмотренные договором виды штрафов. После наступления указанной даты кредитная организация вправе обратиться в суд с заявлением о востребовании с заемщика неоплаченной части кредита и начисленной неустойки.

Такая методика не может быть применима к кредитам, полученным при использовании кредитных карт – в этом случае кредитное соглашении не заключается, следовательно, даты его окончания не существует.

Сторонники иной позиции руководствуются в своих рассуждениях Постановлением Пленума Верховного суда РФ № 15 от 12.11.2001 года и Постановлением Пленума Высшего Арбитражного суда РФ № 18 от 15.11.2001 года. Согласно положениям этих документов, исковая давность по неоплаченным кредитам исчисляется с момента появления первой задолженности и рассчитывается отдельно для каждого непогашенного платежа.

СИД по неуплаченным процентам истекает одновременно с окончанием такого срока по основному кредитному платежу.

Судебная практика показывает, что при рассмотрении подобных исков, чаще всего используется второй метод расчета спорного срока. В редких ситуациях суды первой инстанции руководствуются первым способом, основанным на нормах Гражданского кодекса РФ, однако последующее обжалование подобных решений приводит к их отмене и повторному рассмотрению.

Прерывание исчисления исковой давности по договору кредитования

Получатель кредита должен знать, что в некоторых ситуациях срок прерывается, после чего начинает отсчитываться заново.

Это происходит в следующих случаях:

- если заемщик подписал какой-либо документ, свидетельствующий о его переговорах с банком об образовавшемся долге;

- если заемщик погасил часть задолженности, а затем снова перестал оплачивать долг;

- если заемщик подал письменную заявку в кредитную организацию с просьбой о реструктуризации долга.

Правила исчисления срока, в течение которого банк может подать иск

Получателю кредита стоит помнить о нюансах, имеющих важное значение при расчете срока:

- в том случае, если банк предъявил требование о досрочном погашении кредита (в том случае, если такая возможность прописана в договоре кредитования), исчисление срока осуществляется с момента получения заемщиком соответствующего уведомления;

- передача банком задолженности коллекторам или иному кредитору не является основанием для пересчета срока, в течение которого банк может подать на должника в суд;

- СИД, установленный Гражданским кодексом, нельзя изменить, включив соответствующий пункт в кредитный договор (в случае возникновения судебных разбирательств такой договор будет признан ничтожным).