- Вопросы и ответы

- Что влияет на стоимость

- Наши преимущества

- Документы и дополнительная информация

- Что делать, если наступил страховой случай

- Отзывы

- Что такое ипотечное страхование

- На что нужно обратить внимание при страховании ипотеки

- Как оформить полис ипотечного страхования недвижимости

- Какие документы нужны

- Как сэкономить на страховке ипотеки

Выплатим до 100% страховой суммы при установлении инвалидности I или II группы в результате несчастного случая и/или болезни

Выплатим 100% страховой суммы, если смерть наступила в результате несчастного случая и/или болезни

Вопросы и ответы

В зависимости от требований банка и желания заемщика можно выбрать страхование отдельных рисков или застраховать все вместе. В этом случае говорят о комплексном страховании.

Комплексное ипотечное страхование подразумевает защиту:

— жизни и здоровья заемщика (личное страхование)

— имущества (имущественное страхование)

— прав собственности на случай их утраты или ограничения (титульное страхование)

По имущественному страхованию страховым случаем является гибель или повреждение недвижимого имущества в результате пожара, взрыва, наводнения и других неожиданных ситуаций.

По личному страхованию страховым случаем является установление застрахованному лицу I или II группы инвалидности в результате несчастного случая и/или болезни, а также смерть застрахованного лица в результате несчастного случая и/или болезни.

По титульному страхованию страховым случаем является потеря или ограничение права собственности на имущество в результате решения суда.

Страховое возмещение выплачивается:

По имущественному страхованию

— в случае полной гибели имущества — в размере страховой суммы на дату наступления страхового случая, установленной Договором страхования.

— при повреждении имущества — в размере восстановительных расходов, но не выше страховой суммы.

По личному страхованию

— в случае присвоения Застрахованному инвалидности I или II группы или смерти в результате несчастного случая и/или болезни выплачивается компенсация в размере 100% страховой суммы.

По титульному страхованию

Если по решению суда Собственник полностью лишается права собственности, страховая выплата осуществляется в размере 100% страховой суммы;

Если по решению суда Собственник частично лишается права собственности на застрахованное имущество, страховая выплата осуществляется в размере рыночной стоимости части имущества, на которую утрачено право, но не более страховой суммы;

При ограничении права собственности выплата будет в размере разницы между рыночной стоимостью недвижимого имущества без ограничения (обременения) и стоимостью с ограничением (обременением), но не более страховой суммы.

Для оформления договора ипотечного страхования Вы можете обратиться в ближайший офис РЕСО-Гарантия.

Страховая премия устанавливается для каждого риска отдельно.

По личному страхованию она зависит от возраста, состояния здоровья застрахованного и иных факторов.

По страхованию имущества — от типа объекта залога и его состояния.

По титульному страхованию — от количества и видов сделок по отчуждению имущества, а также от других факторов, влияющих на риск признания сделки недействительной.

При досрочном погашении кредита можно оставить договор страхования действующим – в этом случае страхователь будет выгодоприобретателем в размере всей страховой суммы. Либо можно обратиться в страховую компанию с письменным заявлением о расторжении договора. Страхователю возвратят часть страховой премии в соответствии с условиями договора страхования.

Что влияет на стоимость

Требования банка-кредитора к размеру страхового покрытия.

Сумма задолженности перед банком на момент оформления полиса.

Пол и профессия заемщика (при оформлении полиса страхования жизни).

Тип и год постройки объекта.

Наши преимущества

Документы и дополнительная информация

Что делать, если наступил страховой случай

- Сообщите о происшествии в соответствующие органы. О пожаре — в пожарную службу, о взрыве — в МЧС, о заливе — в аварийку, о вандализме — в полицию.

- Уведомите нас о произошедшем в течение 3 дней с момента наступления страхового случая любым удобным способом. Наш специалист даст перечень документов, которые понадобятся для получения выплаты, и расскажет о ваших дальнейших действиях.

- Сфотографируйте место происшествия. Ничего не меняйте и не устраняйте до приезда эксперта компании.

- Получите документы из компетентных организаций. Обычно это акт о происшествии или аварии, подписанный соответствующей службой, постановление об отказе или возбуждении уголовного дела из полиции, техническое заключение о состоянии объекта.

- Предоставьте документы в компанию. Предоставим решение о признании случая страховым после получения всех нужных документов в течение 15 рабочих дней. Перечислим страховую выплату не позднее 7 рабочих дней с даты, когда объявлено решение.

Отзывы

Сегодня оформляла полисы на Комендантском пр. Очень осталась довольна профессионализмом сотрудника. Все оформлено было быстро и качественно. Сотрудник очень вежливый и умеет найти профессиональный подход к каждому клиенту. Всем рекомендую данный офис. Спасибо компании за такое обслуживание на высшем уровне.

Все было отлично, нам все понравилось. Удобно, быстро, никаких непонятных опций, все предельно просто

Качеством обращения в страховую довольна. Заявление, направление, ремонт, отношение и обратная связь от сотрудников, все так как и должно быть у нормальной страховой. Мой полис 002АТ-****

Для ипотечной квартиры нужно было оформить очередную ежегодную страховку. Здесь цена оказалась приемлемой по сравнению с другими страховыми. Заполнила все данные и буквально за 10 минут получила на почту электронный полис. Удобно и быстро, в следующем году планирую оформить здесь же.

Что такое ипотечное страхование

Страхование недвижимости при ипотеке – это способ защиты кредитора и заемщика в финансовом плане.

Если вдруг случится ЧП – сгорит квартира, придет в негодность дом из-за потопа, взорвется бытовой газ в жилье – заемщику ипотеки не придется платить долг банку. За него это сделает страховая компания. В случае инвалидности или продолжительной болезни тоже можно будет расслабиться.

Страховщик возьмет расходы по ипотечным выплатам на себя. Не останется банк без денег и в том случае, если заемщик неожиданно умрет.

Как застраховать ипотеку и жизнь заемщика? Пошаговая инструкция

Полис ипотечного страхования обязательно требует каждый банк, без него либо откажут в кредите, либо повысят ставку. У заемщика есть выбор только в одном – страховой компании. Он может предпочесть ту, которая больше нравится, предлагает выгоднее условия.

Ведь страхование ипотеки банком не ведется. Финансовая организация может лишь посоветовать определенную, аккредитованную у себя компанию, но оставаться с ней или искать другую – решение остается за заемщиком.

На что нужно обратить внимание при страховании ипотеки

Есть несколько видов страховки недвижимости для ипотеки . Каждую из них можно оформить по желанию, но есть нюансы.

- Страхование имущества. Еще такой вид полиса страхования ипотеки называют «страхованием предмета залога». То есть страховка защищает дом или квартиру от полного уничтожения и серьезных повреждений несущих конструкций, окон, дверей, стен. Можно включить в договор страхования ипотеки инженерное оборудование, дорогую внутреннюю отделку и даже минимальный ремонт. Страховка покрывает такие риски, как пожар, затопление, взрыв газа, ущерб из-за стихии или соседей. Также можно получить компенсацию у страховой компании, если в конструкции недвижимости были скрытые повреждения.

- Страхование жизни и здоровья. В этом случае ипотечная страховка распространяется на жизнь и здоровье заемщика. Если вдруг он временно не может работать из-за болезни или стал инвалидом, преждевременно умер, то страховая обязана будет выплатить долг или часть кредита. Такая страховка выступает дополнительным обеспечением кредита, то есть обязательным условием. Можно отказаться, но тогда будьте готовы к повышению процентной ставки, что в итоге сильно увеличивает переплату по ипотеке.

- Страхование титула. Титульное страхование помогает защитить не имущество заемщика, а его права собственности. Причем не от будущих проблем, а от тех, которые уже случились, но о них покупатель жилья еще не знает. При покупке квадратных метров права должны перейти от прежнего владельца к новому. Однако иногда над покупателем нависает угроза лишиться этих прав. Например, выясняется, что квартиру продали мошенники. У нее совсем другие владельцы, и они внезапно объявились. Суд признает сделку недействительной и отберет жилье. Но если заемщик оформил титульное страхование квартиры или дома для ипотеки , то у него появляется шанс вернуть потраченные на покупку деньги.

При оформлении кредита на недвижимость могут потребовать покрытие одного из рисков или же к омплексное страхование ипотеки .

Как оформить полис ипотечного страхования недвижимости

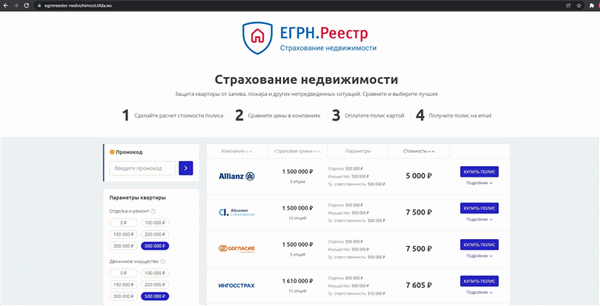

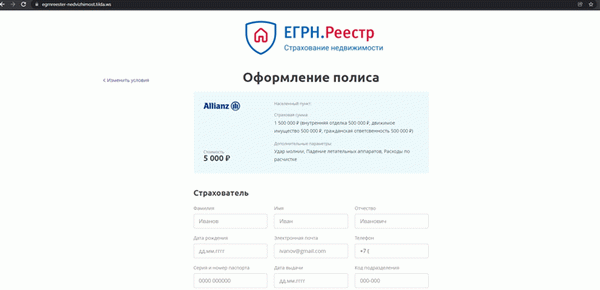

Шаг 1. Воспользуйтесь сервисом ЕГРН.Реестр Страхование ипотеки. Здесь можно оформить полис онлайн, быстро и выгодно. На сайте отображаются все страховые компании, где можно приобрести необходимую страховку.

Шаг 2. Выберите нужный вариант страховки и посмотрите, в какой страховой компании будет выгоднее приобрести ее. Оплатите страховку и ее направят на вашу почту.

Шаг 3. Принесите в банк договор о страховании. Хотя сегодня часто страховые компании автоматически направляют копию этого документа в банки. У каждого банка собственные требования к срокам готовности полиса. Одни финансовые структуры просят, чтобы он был на руках еще до одобрения ипотеки. Другие – в день подписания кредитного договора.

Какие документы нужны

В большинстве случает набор бумаг стандартный:

- Заявление

- Анкета

- Копия паспорта

Для каждого вида страхования могут потребоваться дополнительные документы:

- При страховании имущества для ипотеки (предмета залога), понадобится договор на кредит из банка и бумаги, которые доказывают право собственности. Также нужно приложить результат оценки недвижимости от независимого оценщика.

- Чтобы застраховать жизнь и здоровье, достаточно заявления. Позже нужно будет пройти медицинское обследование и направить справки о состоянии здоровья страховщику.

- Для страхования титула нужны правоустанавливающие документы на квартиру или дом.

Как сэкономить на страховке ипотеки

Цена полиса страхования складывается из набора самых разных факторов. На нее влияет:

- какое страховое покрытие требует кредитор. Чем больше рисков учтено, тем дороже обойдется полис;

- сумма ипотечного кредита;

- процентная ставка по кредиту;

- тип недвижимости, ее характеристики. Имеет значение, из чего сделаны стены и перекрытия дома, как давно построен;

- если речь идет о страховании жизни и здоровья, то цена полиса будет зависеть от пола, возраста, самочувствия, образа жизни заемщика и даже его профессии. Чем экстремальнее у него хобби, хуже здоровье и больше лет, тем выше стоимость страховки;

- задолженность по ипотеке – чем она меньше, тем дешевле полис;

- количество предыдущих владельцев, срок владения объектом, количество несовершеннолетних собственников – это учитывают при страховании титула.

В среднем же стоимость страховки составляет в среднем от 0,7% до 1% от остатка долга в год.

Сэкономить можно, если погасить ипотеку досрочно. Страховой полис дают на год, затем ежегодно его нужно продлевать и оплачивать в начале года. Если погасить ипотечный кредит раньше времени, например, в марте, то за оставшиеся месяцы взносы по полису вернут.