- 5 причин обратиться к нам:

- Оформление полиса ипотечного страхования у нас:

- Мы официальные партнеры страховых компаний

- Страхование ипотеки

- Заёмщикам СБЕРБАНКА

- страхование ипотечного кредита включает

- Страхование имущества

- Страхование жизни/здоровья

- Страхование титула

- Где дешевле застраховать ипотеку

- Мы сотрудничаем с основными банками — ипотечными кредиторами

- Мы работаем с 30 самыми надежными страховыми компаниями России

- Хотите снизить ставку по ипотеке?

- Как застраховать ипотеку?

- Оплатите страховку по ипотеке

- Банковской картой

- Наличными

- Денежным переводом

- Картой Халва/совесть

- Ответы на частые вопросы

- Наши контакты

- Москва

- Закажите звонок

- Оставьте заявку

- ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ

- ПОЛУЧАЕМЫЕ СВЕДЕНИЯ

- ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

- Страховые случаи в рамках ипотечного страхования

- Мои расчеты при покупке вторичного жилья

- 1. Купить квартиру в новостройке

- 2. Оформить ипотеку на жену

- 3. Завязать с вредными привычками и экстримом

- 4. Сравнить тарифы в нескольких страховых компаниях

- 5. Застраховаться сразу на 3–5 лет

- Что запомнить

- Подберем самую выгодную страховую компанию

- Какие факторы влияют на стоимость страхового полиса для ипотеки?

- Популярные банки

- Сервисы

- База знаний

- Как сэкономить на покупке страховки для ипотеки?

- Как сэкономить при покупке полиса страхования по ипотеке в 2022?

- Самостоятельно:

- Почему мы?

- Комплексная или отдельная страховка: что лучше?

- Ипотечная страховка: тарифы

- ВСК Страховой дом

- ВТБ-страхование

- Росгосстрах

- Альянс (Росно)

- Ингосстрах

- СОГАЗ

- Альфа-страхование

Мы подбираем самый надежный и выгодный вариант страхования, а не продаем услуги конкретной страховой компании, ведь главная наша цель, чтобы вы были довольны и оставались нашим клиентом на долгие годы!

5 причин обратиться к нам:

Оформление полиса ипотечного страхования у нас:

- Подберем оптимальные предложения от ТОП-10 страховых компаний в течение 1 рабочего дня;

- Поможем разобраться в условиях кредитного договора и требованиях банка-кредитора;

- Оформим пакет документов для страховой компании;

- Бесплатно доставим договор страхования в пределах МКАД или КАД;

- Окажем содействие в урегулировании вопросов со страховой компанией при наступлении страхового случая;

Мы официальные партнеры страховых компаний

Оформляя полис у нас вы получаете оригинальный полис по минимальному тарифу

Страхование ипотеки

Если Вы решили воспользоваться ипотечным кредитом для приобретения недвижимости, то одним из обязательных условий получения кредита в банке является заключение договора страхования.

Мы готовы помочь Вам подобрать оптимальные страховые программы комплексного ипотечного страхования от ведущих страховых компаний, учитывающие стандартные требования большинства банков-кредиторов.

Внимание! Если вы уже застрахованы по ипотеке, но ищете надежную страховую компанию с более низкими тарифами на очередной год страхования — сравните тарифы действующего полиса с тарифами других страховых компаний, наш сервис вам в помощь!

Страховой полис ипотечного страхования — гарантия выполнения обязательств заемщика по возврату полученного кредита!

Заёмщикам СБЕРБАНКА

- Оформление страхового полиса по 2-м документам в течение часа

- Согласование нестандартных условий под минимальную тарифную ставку

- Передать информацию о купленом страховом полисе Вы можете онлайн

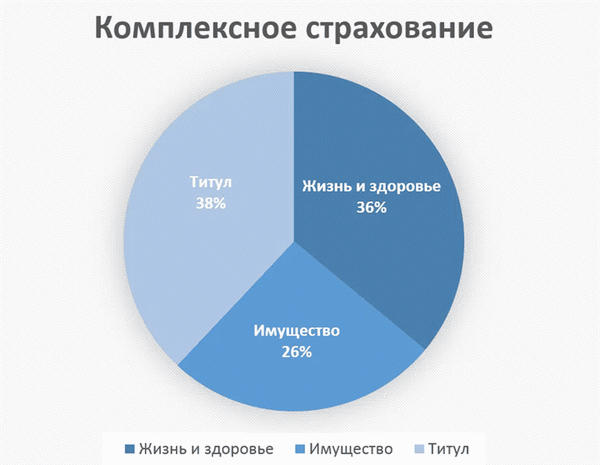

страхование ипотечного кредита включает

Страхование имущества

Страхование жизни/здоровья

Страхование титула

Где дешевле застраховать ипотеку

Более 8 лет мы консультируем клиентов о ценах и порядке оформления договоров ипотечного страхования, представляем их интересы в выбранной страховой компании. Мы экономим не только ваши деньги, но и время!

Мы сотрудничаем с основными банками — ипотечными кредиторами

Знаем специфику их работы, требования и правила оформления документации. Благодаря этому опыту, мы заранее можем предостеречь наших клиентов и предложить им выгодные и правильные решения.

Мы работаем с 30 самыми надежными страховыми компаниями России

Выбирая партнеров, мы очень внимательно относимся к их репутации. Сотрудничаем только с аккредитованными страховыми компаниями, которые имеют высокие рейтинги надежности и финансовой стабильности.

По каждому банку мы предлагаем Вам полисы ипотечного страхования принимаемые Вашим банком.

Хотите снизить ставку по ипотеке?

Наша компания, оказывает бесплатную помощь, в простом способе уменьшения ежемесячного платежа по ипотчному кредиту — рефинансированию ипотеки. Кроме уменьшения процентной ставки по ипотеке, вы можете объединить ипотечный кредит с любым кредитом (долг по кредитной карте, автокредит, потребительский кредит), взятом в ином банке, в один кредит со сниженной ставкой, уменьшив ежемесячный платеж и общую сумму переплаты.

Как застраховать ипотеку?

Подбираем предложения от ТОП-10 страховых компаний в течение 1 рабочего дня и сопровождаем заключение договора страхования

Вы получаете договор страхования удобным для вас способом: в офисе, курьерской доставкой или в банке перед получением кредита

Оплатите страховку по ипотеке

Банковской картой

Онлайн оплата банковскими картами без комиссии

Наличными

С доставкой в рабочее время с понедельника по пятницу

Денежным переводом

Оплата счета выставленного страховой компанией

Картой Халва/совесть

Оплата картой рассрочки

халва или совесть

По Вашему желанию договор может быть доставлен в любое удобное место в пределах МКАД. Доставка осуществляется бесплатно в рабочее время с понедельника по пятницу. Также Вы можете подъехать к нам в офис и забрать полис в нашей компании.

Ответы на частые вопросы

Перечень страховых компаний, которые соответствуют требованиям банка-кредитора, можно узнать на сайте банка или уточнить по телефону в самом отделении банка.

Перечень необходимых документов зависит от требований страховой компании и рисков, принимаемых на страхование. Наш специалист высылает весь список необходимых документов вместе с расчетом стоимости полиса страхования.

В каких случаях требуется прохождение медицинского обследования при страховании жизни и здоровья заемщика?

Необходимость проведения медицинского обследования устанавливается по каждому клиенту индивидуально, и зависит от размера страховой суммы и возраста заемщика, а также от информации о состоянии здоровья, указанной в заявлении-анкете. Лица, достигшие 65 лет и выше, на момент заключения договора страхования, не могут заключить договор страхования, вне зависимости от вышеперечисленных факторов.

Договор ипотечного страхования заключается на один год либо на весь срок действия кредитного договора с ежегодной пролонгацией. Срок действия полиса определяется требованиями кредитора. Срок действия договора страхования ипотеки для клиентов ПАО «Сбербанк» составляет 12 месяцев.

При заключении договора страхования сроком на 1 год страховой взнос уплачивается единовременно или в рассрочку (по согласованию с банком). Если договор заключается на срок более одного года, то страховой взнос уплачивается ежегодно в течение срока действия договора страхования.

Банк в размере непогашенной части задолженности по кредитному договору. Собственники застрахованного имущества или их наследники – в оставшейся части страховой выплаты. Поэтому мы рекомендуем дополнительно застраховать ваше имущество на случай утраты или повреждения, в т.ч.

внутреннюю отделку квартиры или дома, движимое имущество. Также можно обезопасить себя на случай причинения вреда соседям и заключить договор страхования гражданской ответственности.

Наши контакты

Москва

Закажите звонок

и наш менеджер свяжется с вами в ближайшее время

Нажимая «Перезвоните мне», вы даёте согласие на обработку своих персональных данных в соответствии с Федеральным законом №152-ФЗ «О персональных данных» и принимаете условия

Оставьте заявку

наш менеджер свяжется с вами в ближайшее время

Нажимая «Оставить заявку», вы даёте согласие на обработку своих персональных данных в соответствии с Федеральным законом №152-ФЗ «О персональных данных» и принимаете условия

и мы свяжемся с вами в ближайшее время

Нажимая «Задать вопрос», вы даёте согласие на обработку своих персональных данных в соответствии с Федеральным законом №152-ФЗ «О персональных данных» и принимаете условия

ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ

Администрация сайта rinsurance.ru (далее Сайт) с уважением относится к правам посетителей Сайта. Мы безоговорочно признаем важность конфиденциальности личной информации посетителей Сайта. Данная страница содержит сведения о том, какую информацию мы получаем и собираем, когда Вы пользуетесь Сайтом.

Мы надеемся, что эти сведения помогут Вам принять осознанное решение в отношении предоставляемой нам личной информации. Настоящая Политика конфиденциальности распространяется только на Сайт и информацию, собираемую данным сайтом и посредством него. Она не распространяется ни на какие другие сайты и не применима к веб-сайтам третьих лиц, которые могут ссылаться на данный Сайт.

ПОЛУЧАЕМЫЕ СВЕДЕНИЯ

Сведения, которые мы получаем на Сайте, могут быть использованы только для того, чтобы облегчить Вам пользование Сайтом. Сайт собирает только личную информацию, которую Вы предоставляете добровольно при посещении или регистрации на Сайте. Понятие «личная информация» включает информацию, которая определяет Вас как конкретное лицо, например, Ваше имя или адрес электронной почты или телефон.

Совместное использование информации Администрация Сайта ни при каких обстоятельствах не продает и не передает в пользование Вашу личную информацию, каким бы то ни было третьим сторонам. Мы также не раскрываем предоставленную Вами личную информацию за исключением случаев предусмотренных законодательством РФ.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

Помните, передача информации личного характера при посещении сторонних сайтов, включая сайты компаний-партнеров, даже если веб-сайт содержит ссылку на Сайт или на Сайт есть ссылка на эти веб-сайты, не подпадает под действия данного документа. Администрация Сайта не несет ответственности за действия других веб-сайтов. Процесс сбора и передачи информации личного характера при посещении этих сайтов регламентируется документом «Защита информации личного характера» или аналогичным, расположенном на сайтах этих компаний.

Страховые случаи в рамках ипотечного страхования

- Смерть из-за несчастного случая или болезни.

- Инвалидность I или II группы из-за несчастного случая или болезни.

- Пожар.

- Удар молнии.

- Взрыв бытового газа или паровых котлов.

- Затопление.

- Выход подпочвенных вод и оседание грунтов.

- Падение летательных аппаратов.

- Наезд транспортных средств.

- Кража со взломом, грабеж, разбой.

- Конструктивные дефекты.

- Иные противоправные действия третьих лиц.

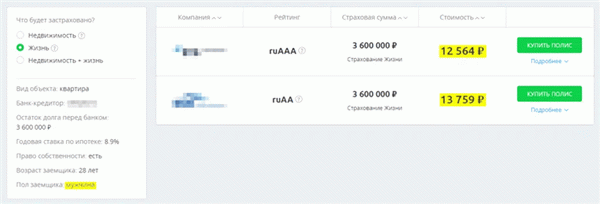

Мои расчеты при покупке вторичного жилья

Долг: 3 600 000 руб.

Срок кредитования: 360 месяцев.

Ставка 8,9%: 27 708 руб. в месяц, или 344 496 руб. за год.

Ставка 9,9%: 31 327 руб. в месяц, или 375 924 руб. за год.

Переплата за 1% в первый год: 375 924 руб. – 344 496 руб. = 31 428 руб.

Стоимость комплексного ипотечного страхования в первый год: 27 958 руб.

При покупке моей первой недвижимости на вторичном рынке оформление договора страхования квартиры помогло бы мне сэкономить 3470 руб. за первый год. И я решила оформить страховку.

Но в каждом случае надо рассчитывать индивидуально. Например, мою вторую квартиру в новостройке страховать было невыгодно. Я брала в кредит 700 000 руб. на 5 лет под 13% годовых. За лишний процент в первый год переплатила бы 4332 руб., а страхование жизни и здоровья от моего банка стоило 7000 руб. Я застраховалась только ради страховых гарантий.

1. Купить квартиру в новостройке

Покупая вторичное жилье, в первые три года я страховала всё: жизнь, здоровье, недвижимость и титул, а покупая новостройку — только жизнь и здоровье.

Застраховать строящуюся квартиру, которая есть только на бумаге, невозможно. Банк потребует этого, только когда дом сдадут в эксплуатацию и вы подпишете акт приема-передачи. Но моя квартира строилась два года, и за это время я досрочно погасила долг. Так что страховать недвижимость мне в тот раз вообще не пришлось.

Титульное страхование для новостройки тоже не понадобилось, ведь застройщик не принесет справку из психдиспансера и не скажет, что в момент продажи не ведал, что творил. То есть лишить меня права владения невозможно.

Мой страховой агент сказал, что, выбрав новостройку, я сэкономила 64% от суммы полного страхования, которое нужно для ипотеки на похожее вторичное жилье.

Но этот способ экономии действует только первые три года. После того как новостройку сдадут в эксплуатацию, кроме жизни, придется страховать квартиру. А по вторичному жилью через три года отпадет страхование титула. В итоге страхование похожих вторички и новостройки будет стоить примерно одинаково.

Соотношение цен на разные виды страхования в составе комплексного, по словам моего агента

2. Оформить ипотеку на жену

Пол заемщика не влияет на стоимость страховки недвижимости и титула. Однако во многих компаниях застраховать жизнь и здоровье женщины на 30–40% дешевле, чем жизнь и здоровье мужчины. Женщины меньше занимаются физическим трудом и реже подвергаются опасности. Для страховой компании меньше рисков, а значит, полис дешевле.

Покупая квартиру в новостройке, заявки на ипотеку мы с мужем подавали оба. Банк одобрил ипотеку каждому из нас, но оформила в итоге я — страхование моей жизни стоило 7000 руб., а за мужа, который всего на два года старше меня, пришлось бы заплатить 9200 руб.

Я нашла калькулятор ипотечного страхования и сравнила стоимость страхования жизни мужчины и женщины, если другие условия одинаковы. В базе калькулятора были только две компании, аккредитованные моим банком. И в обеих полис для женщины обходится дешевле. Источник: sravni.ru

3. Завязать с вредными привычками и экстримом

Чтобы рассчитать стоимость полиса, страховые агенты просят заполнить анкету. В ней есть вопросы о вредных привычках и тяге к экстриму.

Мой страховой агент сказал, что, если бы я курила или занималась парашютным спортом, страхование моей жизни стоило бы на 500–700 руб. в год дороже, ведь в этом случае мое здоровье подвергалось бы дополнительным рискам.

Конечно, никто не проверил, честно ли я заполнила анкету. Наверняка кто-то умалчивает и об алкоголизме, и об увлечении бейсджампингом. Но представим, что наступил страховой случай: пьющий человек умер от поражения печени, а бейсджампер сломал позвоночник и стал инвалидом I группы.

Страховая компания может отказать в погашении их долгов, потому что заемщики намеренно не предупредили о дополнительных рисках. И суд, скорее всего, будет на стороне страховой компании. А если бы в анкетах были данные об опасных увлечениях, это означало бы, что страховая добровольно приняла риски, а потому обязана выплатить страховую сумму.

4. Сравнить тарифы в нескольких страховых компаниях

Цена одной и той же страховки в разных компаниях может различаться на 15–20%. В этом я убедилась, когда продлевала свой полис на вторичку через год после получения ипотеки.

В первый год я оформила его в страховой при своем банке. Это условие было обязательным, чтобы не получить +1% к ставке. При долге 3,6 млн руб. страховка обошлась в 27 958 руб. Через год долг был 3,4 млн руб., и та же страховая оценила полис в 23 800 руб.

Я решила оформить новый полис страхования в другой компании. На сайте банка нашла список компаний, которые он аккредитовал, то есть готов принимать их полисы. Я обзвонила все двадцать и сравнила цены. Самую низкую, 19 822 руб., предложили три компании. Я выбрала ту, о которой в интернете были лучшие отзывы. Так я сэкономила примерно 4000 руб.

Важно! Если вы решаете сменить компанию, не забудьте расторгнуть старые договоры страхования. Некоторые договоры могут содержать пункт об автоматическом продлении. В этом случае нужно:

- изучить условия расторжения договора;

- обратиться в страховую компанию и при необходимости оформить заявление об отказе от страховки.

5. Застраховаться сразу на 3–5 лет

Оформлять страховку на годы вперед неудобно, если вы планируете гасить ипотеку досрочно. Долг уменьшится, а страховые премии уже уплачены. Чтобы пересчитать их и вернуть часть денег, придется собирать справки, писать заявление в страховую и ждать возврата несколько недель.

Но если гасить досрочно вы не планируете, страховка на несколько лет выгодна минимум по двум причинам.

- Скидка. В моем банке мне предложили скидку 20% на страховку, если я оформлю ее сразу на три года. Вместо 83 397 руб. за три года я заплатила бы 66 717 руб. Но у меня не было свободных денег на такой полис, и я отказалась.

- Возможность получить налоговый вычет. На вычет можно рассчитывать, если вы платили налоги с доходов или продажи имущества в тот год, когда купили полис. За страхование квартиры и титула вычет не положен. Зато по статье 219 НК РФ его можно вернуть за страхование жизни и здоровья — но только если страховой договор заключен на срок от пяти лет. Налоговая вернет часть уплаченных налогов в размере 13% от стоимости пятилетнего полиса страхования жизни и здоровья.

Что запомнить

- В первые три года страховать ипотеку на строящееся жилье втрое дешевле, чем на вторичное.

- Лучше оформить ипотеку на женщину— страхование ее жизни в некоторых компаниях на 30–40% дешевле, чем страхование жизни мужчины.

- Нежелательно утаивать вредные привычки и любовь к экстриму, когда заполняете заявку на страхование. Зато, если отказаться от них, страховка выйдет дешевле на 500–700 руб. вгод.

- Если сравнить тарифы нескольких страховых компаний, аккредитованных банком, и выбрать самый дешевый вариант, можно сэкономить до 25%.

Если оформить страховку на три года, можно получить скидку, а если на пять лет — то вернуть 13% от стоимости страхования жизни в виде налогового вычета.

Подберем самую выгодную страховую компанию

Страховых компаний на территории России сотни. Однако у банков есть свои аккредитованные компании. Это компании проверенные банком, с ними есть определенный пакет договоров по условиям страхования. Их условия соответствуют банку.

В других, не аккредитованных компаниях также можно оформить страхование имущества по ипотеке, однако банк может потребовать дополнительное время на изучение условий полиса.

Мы учитываем весь комплекс факторов и требований каждого конкретного банка.

Индивидуальный подход — именно для Вас по факту мы подберем самые выгодные условия, которые могут быть на данный момент

Мы предлагаем выгодное страхование ипотечного займа от банков:

Какие факторы влияют на стоимость страхового полиса для ипотеки?

На стоимость полиса влияет очень много факторов. Чтобы узнать, где страховка ипотеки будет дешевле, нужно указать информацию об имуществе и заемщике, в том числе условия банка, личные данные и сведения о квартире. Чтобы страхование по ипотеке было дешевым, нужно учесть следующие факторы расчета:

например, для сотрудников, работающих в офисе, тариф будет ниже, нежели для опасных профессий (МЧС, военные и так далее)

например, чем старше год постройки, тем выше стоимость полиса. Также играют роль материалы дома и тип недвижимости

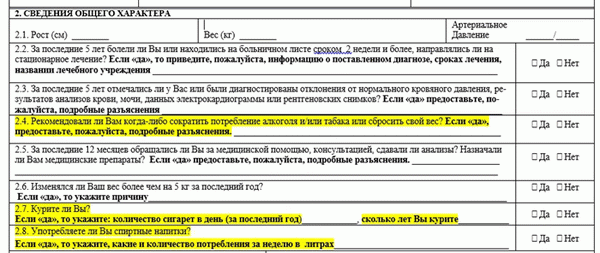

тариф складывается на основании анкеты, которую заполняет клиент. Наличие серьезных, хронических заболеваний влияет на цену в худшую сторону. Но скрывать заболевание не стоит — могут отказать в выплате при наступлении страхового случая.

Популярные банки

Сервисы

База знаний

Как сэкономить на покупке страховки для ипотеки?

Если соблюдать некоторые правила, можно существенно сэкономить при покупке страховки. Мы собрали несколько советов для дешевого страхования по ипотеке. Придерживаясь их при получении займа или покупке полиса, Вы сможете сэкономить и приобрести самый выгодный полис.

Сделать заемщиком женщину, так как тарифы на страхование женщин значительно ниже

Не покупать страховку в самом банке. В страховых компаниях Вам сделают более выгодное предложение

Менять страховую компанию. При переходе конкуренты дают существенные скидки

Пользоваться услугами страхового брокера, так как мы посчитаем все за Вас и предложим самые выгодные цены, а также сделаем скидку.

Получить возврат НДФЛ. Сделать налоговый вычет в виде 13% от стоимости полиса.

Чтобы узнать точную стоимость дешевого полиса по ипотеке во всех страховых компаниях, обращайтесь к нашим менеджерам за бесплатной консультацией. Они сделают Вам расчет по самым выгодным предложениям

Как сэкономить при покупке полиса страхования по ипотеке в 2022?

Самостоятельно:

- Долго обзванивать страховые компании, сравнивать тарифы и подбирать выгодное предложение;

- Заполнить все документы самостоятельно;

- Купить полис без скидок, а иногда и переплатить;

- Ехать в офис страховой компании;

Почему мы?

Мы — официальные представители 23 страховых компаний, аккредитованных для страхования рисков по ипотеке. Опыт работы наших сотрудников на рынке более 9 лет, поэтому мы не просто подбираем страховку, а помогаем в выборе и решении сложных ситуаций.

Наши услуги абсолютно бесплатны! Даже наоборот: страховые компании платят комиссию, что позволяет нам делать дополнительные скидки для наших клиентов!

Комплексная или отдельная страховка: что лучше?

По закону заемщик имеет право застраховать только залоговое имущество, но на самом деле во всех страховых компаниях предлагают оформить комплексную страховку.

Клиент может отказаться от страхования всех позиций, но банк, который не хочет терять свой доход, может отказать в предоставлении кредита либо одобрит заявку по стандартной ставке, без снижения.

Если вы действительно хотите получить ипотеку, важно знать, что комплексная страховка ипотеки стоит не так уже и дорого – до 1% от суммы займа и может быть снижена до 0,2%-0,5%.

И еще – комплексная страховка имеет ряд преимуществ. Вы получаете один полис по выгодному тарифу, максимально охватывающий ваши интересы, связанные со страховкой жизни, залогового имущества и права на собственность. Банк в свою очередь получает свой доход и доверяет вам, как ответственному клиенту.

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

ВСК Страховой дом

Эта компания практикует оформление полиса со страховыми пунктами конструктив и жизнь. Страхование жизни обойдется вам приблизительно в 0,55%. Величина стоимости определяется с учетом факторов, которые содержит анкета по здоровью.

Страховка конструктива будет стоить около 0,43%. При наличии нескольких этажей в доме или системы газификации тариф может повышаться.

Что касается страховой премии, то при желании сменить компанию, то она может быть возвращена в полном объеме, если заемщик озвучил свое решение до вступления соглашения в действия, а период от момента заключения договора и отказа от сотрудничества не превышает 5 дней.

ВТБ-страхование

Компания предлагает комплексное страхование:

- залогового имущества;

- титула;

- жизни и здоровья.

Срок действия договора такой же, как и срок погашения ипотечного кредита. Со сторонними банками соглашение заключается на 1 год, после чего продлевается каждый год.

Средняя стоимость страхования составляет 1% от суммы ипотеки и предусматривает ежегодное начисление 1% на оставшиеся кредитные средства. Для смены страховой компании в ВТБ действуют условия, аналогичные Сбербанку.

К сведению в 2019 году из-за несвоевременной подачи документов у страховой компании нет аккредитации, поэтому клиенты сторонних банков не могут здесь застраховать жизнь и здоровье.

Если страховой полис оформляется на срок от 1,5-2 лет и более, то он может рассчитывать на выгодную скидку.

Росгосстрах

Своим клиента компании предлагает следующие тарифы:

- 0,6% – жизнь и здоровье (для мужчин);

- 0,3% – жизнь и здоровье (для женщин);

- 0,2% – конструктив.

Для ВТБ и других банков эти показатели выглядят так:

0,56% – страхование жизни (для мужчин);

0,28% – страхование жизни (для женщин);

0,17% – страхование конструктива;

0,15% – титульное страхование.

Компания может по согласованию с Центральным офисом предложить клиенту скидки, размер которых зависит от каждого конкретного случая. Условием для досрочного расторжения договора является полное досрочное погашение кредита. Заемщику выплачивается часть премии с вычетом 65% от оплаченных страховочных средств.

Других причин для получения страховой премии при смене компании не существует.

Альянс (Росно)

Недавно в регионах были закрыты офисы этой компании, поэтому обслуживанием клиентов занимается Центральный офис в Москве. Здесь условия страхования ипотеки такие:

0,87% – жизнь и здоровье;

Сегодня в компании действует акция, на оформление страховки на дополнительные риски внутренняя отделка недвижимости мебель, инженерные системы при ипотеке по льготным ценам.

Ингосстрах

В Ингосстрахе можно оформить как комплексную страховку, так и отдельную на выбранную позицию. У них отсутствуют примерные тарифы, но можно произвести примерный расчет стоимости страхования с учетом средних тарифов.

В Ингосстрахе существует возможность заключения страхового договора на весь срок ипотеки с ежегодным продлением. Расторжение договора может происходить на тех же условиях, что и в других страховых компаниях. Если вы перешли в Ингосстрах из другой компании, то вас ждет приятный бонус в виде скидки от 5 до 15%, но ее точный размер зависит о решения руководства.

Если страховая сумма не превышает 3 млн. руб., то принятие решения остается в компетенции регионального филиала. При суммах, превышающих вышеуказанное значение, решение будет принимать Центральный офис в Москве.

У компании есть интересное предложение для клиентов, заключивших договор ипотечного страхования в виде 20% скидки, если заемщик решил добровольно застраховать инженерные сети, имущество, внутреннюю отделку.

СОГАЗ

Тарифы на ипотечное страхование в СОГАЗ считаются одними из самых дешевых.

0,1% стоит страховка конструктива, если заемщик добровольно застрахует мебель, отделку, сантехнику или гражданскую ответственность на минимальную сумму 1150 руб.

- 0,08% – право собственности;

- 0,17% – жизнь и здоровья;

- 1,17% – (страховка) от невыплаты займа.

В случае, если заемщик решил досрочно погасить кредит и соответственно, досрочно отказаться от страхования, он имеет право на частичное возмещение страховой премии.

Другие причины для возврата страховой премии компанией не рассматриваются.

Альфа-страхование

Компания оформляет комплексное ипотечное страхование на тот же срок, что и ипотечный кредит. Вместе с уменьшением суммы погашаемого займа, будет происходить и ежегодное снижение страховых выплат.

Досрочное расторжение договора осуществляется на условиях, аналогичных тем, что действуют в Страховом доме.

Переход заемщика из другой компании в Альфа-страхование дает ему право на оформление договора сроком на один год на выгодных условиях по упрощенной схеме.

Компания сотрудничает с различными банками по разным программам. На заметку клиентам. Сейчас компания не имеет аккредитации, позволяющей страховать жизнь и (здоровье) клиентам Сбербанка. Доступным является страхование здоровья по тарифу 0,18%.