- Как оспорить штраф за досрочное погашение кредита?

- Без дополнительных взиманий платы

- Право, а не наказание

- Как было раньше

- За сколько нужно предупреждать банк на практике

- Порядок досрочного погашения кредита в банке

- Как происходит перерасчет кредита при досрочном погашении

- О частичном закрытии кредита раньше срока

- Как банки относятся к досрочному гашению

- Комментарии: 6

В 2011-м в Гражданский кодекс РФ внесли коррективы, касающиеся процедуры досрочного погашения кредита. ФЗ РФ «О внесении изменений в ст. 809 и 810 ч. 2 ГК РФ» говорит о неправомерном начислении штрафов за досрочное погашение. В соответствие с буквой закона вы можете поступить в определенной ситуации следующим образом:

1. Если вы намерены досрочно возвратить займ целиком. Заранее (за 30 дней) следует отправить в банк уведомление. И лишь через месяц полностью погасить долг. Кстати, более короткий срок уведомления банка (указывается в договоре).

2. Вы планируете осуществлять частичное погашение займа. При отсутствии комиссий за досрочный возврат (следует уточнить такую информацию у сотрудника кредитного отдела) доступно частичное досрочное погашение – можно увеличивать сумму ежемесячных платежей.

Проценты должны быть насчитаны лишь за настоящий период пользования займом. А комиссии за досрочный возврат средств начисляться не должны (пункт 4 статьи 809 Гражданского кодекса).

Как оспорить штраф за досрочное погашение кредита?

Не все банки готовы мириться с законодательным положением. Если кредитная организация применяет штрафные санкции за досрочное погашение, у вас есть основания оспорить решение банка:

Банк вынужден будет вернуть неправомерно начисленные комиссии, а также оплатить все ваши судебные издержки.

Без дополнительных взиманий платы

Не известно, о каких банках идет речь в комментариях юристов. Например, в Совкомбанке «Газете.Ru» сообщили, что у них «отсутствует практика штрафов, как за досрочное, так и частичное досрочное погашение кредитов».

Напомним, российские банки обязаны предоставлять заемщикам право досрочного погашения кредитов с 2011 года. Досрочное погашение не предусматривает дополнительные платежи или какие-либо комиссии.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков пояснил «Газете.Ru», что не слышал о частом злоупотреблении банками нормой закона о досрочном погашении. «Не исключаю, что банки иногда пользуются этой лазейкой. Похоже, надо будет обобщить эту практику и, если есть злоупотребления, внести уточнения в закон», — сказал депутат, уточнив, что является автором закона про возможность досрочного погашения.

Аксаков пояснил также, почему некоторые банки пытаются воспрепятствовать досрочному погашению.

«Если клиент сокращает срок кредита или его размер, то кредитное учреждение лишается части своего дохода, получает меньше платежей по процентам. Банк, разумеется, заинтересован в том, чтобы клиент не вносил досрочные платежи», — говорит Аксаков.

На этой почве и возникают злоупотребления. Как пояснил старший юрист компании «Неделько и Партнеры» Константин Сичинский, взаимоотношения физлиц-заемщиков и банка регулируются федеральным законом «О потребительском кредите (займе)». Согласно п.

4 ст. 11 этого закона, «заемщик-потребитель имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа)».

«Сама по себе данная норма «проблемной» для потребителя не является и не создает серьезных предпосылок для нарушения его прав. Однако в пункте 5 данной статьи сделана оговорка о том, что «в случае частичного досрочного возврата в договоре может быть установлено требование о досрочном возврате части потребительского кредита только в день совершения очередного платежа в соответствии с графиком платежей по договору», — говорит Сичинский, добавляя, что этот пункт 5 может вызывать серьезные злоупотребления со стороны недобросовестных банков-кредиторов.

Банк, например, может не принять досрочный платеж, осуществленный потребителем в другую дату, и продолжит начислять проценты на якобы «непогашенный» кредит. Более того, такая ситуация может сложиться и в отношении «полного» погашения кредита, если потребитель не учтет сумму процентов, которую он также должен закрыть, добавляет юрист Сичинский.

«В таких ситуациях на сторону кредитора иногда становится и судебная практика», — добавляет Сичинский.

Ситуация несколько улучшилась только после вмешательства Центробанка. Регулятор в августе прошлого года опубликовал разъясняющее письмо «Об отдельных вопросах досрочного возврата потребительского кредита (займа)».

«Однако, на наш взгляд, наиболее эффективным способом прекратить «порочную практику» в данной области, стало бы исключение из статьи 11 пункта 5 (об особенностях «частичного досрочного возврата») и внесение в пункт 4 уточнения, согласно которому общие правила о досрочном возврате распространяются как на полное, так и на частичное досрочное погашение кредита», — считает Сичинский.

Право, а не наказание

Что касается так называемых «штрафов» при досрочном возврате, то применение любого подобного «штрафа», в соответствии с п. 1 ст. 330 Гражданского кодекса РФ, представляет собой одну из форм неустойки.

Но штраф (неустойка) может применяться исключительно как санкция за нарушение договора, в то время как досрочный возврат кредита является правом потребителя, поясняет юрист.

Для того, чтобы обойти это противоречие, банки обычно используют альтернативные методы дополнительной ответственности потребителя, то есть, дают штрафам другое название.

«Изначально банки использовали в этих целях условие о выплате специальной комиссии за досрочный возврат кредита. Однако данная практика была по большей части прекращена еще с 2011 года, когда президиум Верховного суда РФ подчеркнул, что условия кредитного договора о взимании банком комиссии за досрочный возврат кредита нарушают права потребителя. С этого времени банки стали в основном прибегать к механизму повышенных процентов за период фактического использования либо взимать проценты за период фактического использования кредита, но не менее, чем за столько-то дней (7 / 30 / 60)», — говорит эксперт «Неделько и партнеры» Сичинский.

Сейчас судебная практика идет по пути признания обоих этих механизмов (повышенные проценты либо проценты не менее чем за определенный период) ничтожными, как ущемляющих права потребителей, заключает Сичинский.

Депутат Аксаков считает, что штрафование клиентов – не тот путь, на котором банк должен зарабатывать. «Как-то это мелочно, смахивает на крохоборство», — заключает Аксаков.

Как было раньше

С 2011 года граждане беспрепятственно выполняют эту процедуру. Но раньше все было несколько иначе. Что делали банки:

- устанавливали мораторий на досрочное гашение. Например, не позволяли это делать раньше 6-ти месяцев после оформления ссуды;

- брали штрафы с заемщиков, которые выполняют свои обязательства раньше срока. Например, фиксировано 5000 рублей.

Но в итоге правительство пересмотрело ситуацию, поняв, что права заемщиков ухудшаются. В итоге в ФЗ-284 были внесены изменения, которые касаются досрочного погашения кредита. Это изменения, вносимые в ГК РФ в части статей 809 и 810.

Ключевой смысл изменений — заемщик правомочен беспрепятственно закрывать кредиты досрочно, заранее уведомив банк о своем намерении. В ГК РФ указано, что за 30 дней до даты события. И никаких штрафов кредиторы брать не могут.

За сколько нужно предупреждать банк на практике

Ранее банки пользовались своим правом и говорили, что нужно писать заявление именно за 30 дней. Это им позволял и позволяет делать закон о досрочном погашении кредита без уплаты штрафов. Сейчас многие финансовые организации сделали процедуру более быстрой.

То, за сколько дней точно нужно писать заявление, прописано в кредитном договоре. Поэтому просто изучите документ, у каждого банка свои сроки. Кто-то до сих пор говорит о 30 днях, кто-то о 14-ти, другой вообще позволяет делать это в режиме онлайн в день обращения.

Клиенты Сбербанка могут подать заявление через Сбербанк Онлайн. Система тут же сделает расчет суммы, которую нужно внести. В итоге досрочное гашение можно провести в тот же день.

Пока что на рынке крайне мало банков, которые максимально упростили и ускорили процедуру досрочного закрытия ссуды. Чаще всего все же встречается срок в 14 дней и обязательное посещение офиса для написания заявления.

Отчасти затягивание банками процесса понять можно. Они получают проценты за каждый день пользования клиентом заемными средствами. Чем раньше произойдет гашение, тем меньше прибыли получит кредитор.

Порядок досрочного погашения кредита в банке

Рассмотрим стандартную схему погашения. Конечно, если обслуживающий вас банк, как и Сбербанк, предлагает упрощенную схему, — это замечательно. Но на практике большинство банкиров придерживаются стандартной схемы. Ее и рассмотрим.

- Узнаете, за сколько дней можно подать заявление, и как оно вообще подается. Многие банки постепенно переводят все операции в онлайн-плоскость. Возможно, что ваша организация позволяет подать заявление через онлайн-банк.

- Узнаете, какую сумму нужно положить на счет для выполнения операции в нужную дату. Информацию можно получить по телефону или в офисе. Некоторые банки дают ее через банкинг, когда клиент подает заявление (делается автоматический расчет).

- К обозначенному числу обеспечиваете на счету необходимую сумму. Лучше класть заранее и через каналы банка (банкоматы, касса, переводом в банкинге).

- В этот день сумма списывается, обязательства выполнены.

Через 2-3 рабочих дня после этого рекомендуем снова обратиться в банк. Запросите справку о том, что кредит полностью погашен. Этот документ может потребоваться, если вдруг у банка возникнут в отношении вас какие-то денежные претензии. Храните справку в течение 3 лет.

Как происходит перерасчет кредита при досрочном погашении

Смысл процедуры — не только избавиться от долгового бремени раньше положенного срока, но и сэкономить на переплате. При проведении операции делается полный перерасчет. Так как последующий период клиент не будет пользоваться деньгами, платить ему проценты просто не за что. Поэтому банк убирает их, делая перерасчет.

Чаще всего кредитные договора заключаются с условием построения графика платежей по аннуитетной схеме. При ней заемщик вносит равные по размеру ежемесячные платежи, но каждый платеж при этом разный по составу. В начале выплат подавляющая его часть — проценты, к концу выплаты — основной долг.

Получается, что изначально клиент платит практически только проценты, а потом — тело кредита. Если при аннуитете досрочно погасить кредит, то чем раньше заемщик это сделает, тем меньше окажется переплата.

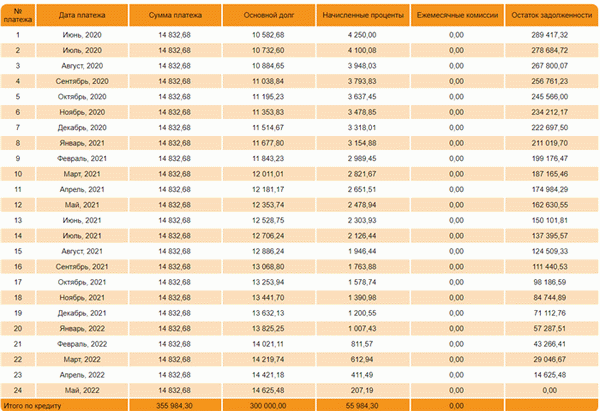

Сумму для досрочного погашения, которая уже исключает будущие проценты, можно посмотреть в графике платежей. По каждому месяцу есть отдельное поле — основной долг. Это и есть та сумма, которую нужно положить на счет уже с перерасчетом процентов.

Например, вот таким будет график при сумме кредита в 300000 рублей, сроке в 5 лет и ставке в 18% годовых:

Если заемщик принимает решение сделать досрочное погашение банковского кредита на 12-м месяце, он должен положить на счет 162 630 рублей. Все проценты по платежам в столбце “начисленные проценты” будут убраны, а это суммарно 15 354 рубля.

И по графику также видно, что чем раньше будет совершено гашение раньше срока, тем больше процентов сгорят. Поэтому, если есть возможность это сделать, лучше не затягивать.

О частичном закрытии кредита раньше срока

По условиям досрочного погашения кредита можно делать не полное его покрытие, а частичное. Например, появились у вас свободные 50000, вы кладете их на счет, уменьшаете сумму основного долга и в итоге — переплату. Закон и Гражданский Кодекс также позволяют проводить эту процедуру без санкций.

- Все так же нужно написать заявление. Обычно банки указывают, что делать это нужно минимум за 7-14 дней до даты списания очередного ежемесячного платежа. Дело в том, что операция выполняется именно в этот день.

- В заявлении клиент обозначает сумму, которую он положит на счет для частичного гашения, кладет ее на счет.

- В дату списания ближайшего ежемесячного платежа происходит списание заявленной суммы.

- Банк переоформляет график платежей, схема оплаты будет новой.

Чаще всего кредиторы оставляют прежний срок выплаты ссуды, но за счет снижения суммы основного долга происходит уменьшение ежемесячного платежа. Эту схему банки применяют по умолчанию, так как она более выгодна.

Но заемщик может настоять на другом варианте — ежемесячный платеж останется аналогичным, а срок выплаты кредита уменьшится. При таком раскладе переплата будет ниже, что более выгодно клиенту.

Частичное досрочное гашение кредита можно выполнять сколько угодно раз в течение жизни ссуды. Но каждый раз нужно писать заявление, чтобы банк делал перерасчет.

Некоторые банки допускают проводить операцию удаленно. Тот же Сбербанк позволяет частичное или полное досрочное погашение кредита оформлять через банкинг без посещения офиса. У всех организаций свои правила и алгоритмы.

Как банки относятся к досрочному гашению

Кредиторы недополучают выгоду, позволяя клиентам исполнять свои обязательства раньше срока. Поэтому, пока не был принят закон о досрочном погашении кредита, они этому препятствовали, выдвигали условия.

Есть мнение, что с заемщиками, которые регулярно проводят такие операции, банки сотрудничать не желают. Но это заверение ничем не подтверждено, ни один кредитор открыто об этом не заявляет. И все же нельзя исключать, что досрочное погашение кредитного договора снижает вероятность одобрения.

Комментарии: 6

Так всё таки рекомендуется на каком месяце, для кредитной истории, лучше сделать досрочное погашение

Добрый день. Для кредитной истории важное значение имеет наличие просроченных платежей у клиента. Чтобы не переплачивать проценты за пользование кредитом, лучше совершать досрочное погашение как только появляется такая возможность.

Здравствуйте. Интересует вот какой вопрос. Если я возьму в онлайн сбербанке кредит и закрою его раньше, чем через месяц. С меня возьмут проценты? Или только покрою ту сумму, что будет висеть в онлайн банке?

Уважаемая Юлия, учитывая собственные интересы, банк может учесть в договоре запрет на досрочное погашение кредита в течение первого месяца. При этом, за вами сохраняется право без согласия банка досрочно погашать свои кредиты, как полностью, так и частично, при условии уведомления об этом финучреждения не менее чем за 30 дней до дня возврата в в соответствии со ст. 809 и 810 ч.2 Гражданского кодекса РФ.

Добрый день. В какой день лучше вносить частично досрочное погашение кредита. Основной плотеж 15 числа. Избежать больших процентов за досрочку. Спасибо

Ринат, добрый день. Российские банки не должны взимать комиссию и штрафы за досрочное погашение кредита. Вы можете совершить платеж в любой день. Порядок уведомления о своем желании частично досрочно погасить кредит необходимо уточнить в своем банке.