- Документы для отсрочки выплаты

- Порядок оформления

- Почему отказывают в реструктуризации

- Примерные условия предоставления

- Что потребуется от заемщика?

- Достоинства перекредитования

- Приступим к оформлению

- Мнения клиентов

- Что это такое — реструктуризация кредита в Газпромбанке

- Выгодно ли реструктурировать кредиты через Газпромбанк

- Варианты реструктуризации

- Основания для реструктуризации

- Какие документы нужны заемщику

- Как подать заявку

- Можно ли снизить ежемесячный платеж в Газпромбанке

- Как уменьшить платеж по кредиту в Газпромбанке

- Рефинансирование

- От чего зависит ежемесячный платеж

- Сумма

- Процентная ставка

- Как снизить платеж по кредитной карте Газпромбанка

Если вы понимаете, что стало сложно выплачивать жилищный кредит Газпромбанка, не нужно доводить ситуацию до судебного взыскания или передачи долга коллекторам. Решить финансовые проблемы можно в самом их начале, когда еще нет просрочки. Поможет реструктуризация ипотеки в Газпромбанке, но проводится эта процедура на особых условиях.

Есть два способа облегчить выплату кредита:

- полная отсрочка погашения на определенное время;

- уменьшение ежемесячного платежа в льготный период.

Первым делом нужно подтвердить свое тяжелое материальное положение, не позволяющее оплачивать кредит как раньше. Документы будут приняты банком на рассмотрение, если у заемщика или созаемщика появились следующие обстоятельства:

- они потеряли работу и встали на учет как безработные;

- установлена 1 или 2 группа инвалидности, не позволяющие полноценно трудиться;

- нетрудоспособность более 2 месяцев;

- доход снизился больше, чем на 30%;

- родился ребенок;

- на попечении появился инвалид.

В Газпромбанке реструктуризация ипотеки доступна при соблюдении требований и к самому кредиту. Его сумма не может превышать 15 млн. рублей. Жилье, являющееся предметом ипотеки, должно быть единственным пригодным для проживания заемщика или созаемщика.

Реструктуризация ипотеки в Газпромбанке проводится только один раз.

Документы для отсрочки выплаты

- ;

- копии паспортов всех участников сделки (заемщика, созаемщиков, поручителей, залогодателей);

- подтверждение ухудшения финансового положения (выписка с зарплатного счета, справка 2-НДФЛ (скачать бланк в pdf), трудовая книжка с записью об увольнении, справка по форме Газпромбанка (скачать), дополнительное соглашение к трудовому договору об изменении размера оклада, справка о постановке на учет в Центр занятости и т.д.);

- документы о том, что вскоре доход снизится (уведомление о сокращении штата);

- доказательство увеличения расходов (свидетельство о смерти членов семьи, присвоении им инвалидности, решение суда о назначении алиментов);

- документ об утрате трудоспособности (больничный лист, справки о наличии хронического заболевания или присвоении инвалидности, свидетельство о смерти заемщика или созаемщика);

- свидетельство о рождении ребенка, приказ об отпуске по беременности;

- справка о призыве в армию;

- документальное доказательство существенной утраты имущества.

Пакет документов для реструктуризации ипотеки в Газпромбанке собирается в зависимости от сложившейся ситуации. Следует ориентироваться на приведенный выше перечень. Однако банк имеет право запросить и другие бумаги при необходимости.

Порядок оформления

Реструктуризация ипотеки в Газпромбанке займет некоторое время. Кредитору необходимо оценить финансовое положение клиента и рассчитать новые условия погашения. Если будет представлен неполный перечень документов, могут и отказать. Но чаще кредитная организация идет навстречу, ведь она тоже заинтересована в дальнейшем погашении займа.

Процедура реструктуризации ипотеки в Газпромбанке происходит в следующем порядке:

- клиент собирает пакет бумаг и передает на рассмотрение в банк;

- документы проверяются, при необходимости запрашиваются уточняющие справки;

- кредитор принимает решение и сообщает его заемщику;

- подписывается дополнительное соглашение к кредитному договору, выдается новый график выплаты.

Почему отказывают в реструктуризации

Решение о реструктуризации ипотеки в Газпромбанке остается на усмотрение кредитора. Он имеет право отказать, если посчитает, что финансовое положение клиента позволяет выплачивать кредит без изменения условий. Хотя, на практике, пакета документов и правильно оформленного заявления достаточно для получения отсрочки выплаты.

По каким причинам чаще всего поступает отказ:

- собран неполный пакет бумаг;

- предоставленные справки просрочены;

- нет оснований для пересмотра графика погашения;

- не согласны другие участники ипотечной сделки;

- плохая кредитная история, из-за которой банк не доверяет клиенту.

Обратите внимание, что на проведение реструктуризации ипотеки в Газпромбанке должны быть согласны все участники кредитной сделки. Дело в том, что все они в той или иной мере отвечают за возврат долга.

Когда существуют трудности с погашением ипотеки, реструктуризация – оптимальное решение проблемы. Пересмотр графика оплаты позволяет не допустить просрочку и испортить кредитную историю. Вопрос решается мирно, соответственно, у банка нет финансовых претензий к клиенту, если тот продолжает платить.

Можно не переживать, что залоговое имущество будет реализовано по решению суда.

С другой стороны, существует риск отказа. При этом заемщик не может отследить процесс рассмотрения его заявки. Также до момента полного погашения реструктурированной ипотеки клиент не сможет получить другой кредит.

Примерные условия предоставления

Официальные сайты не предоставляют информацию по этому поводу, однако она все же существует. Вообще вопросом реструктуризации занимается отдел по работе с задолженностями. Именно через него и производится эта операция. Реструктурирование ипотечного кредита возможно лишь в нескольких конкретных случаях:

- если созаемщик клиента умер;

- если клиент ушел в отпуск по уходу за ребенком;

- если доходы клиента сократились не менее чем на 30%;

- если заемщик продолжительно болеет или становится инвалидом;

- в случае потери клиентом работы;

- при любых других обстоятельствах, которые не позволяют заемщику выплачивать кредит.

Некоторые клиенты считают, что если их ситуация безвыходная, банк пойдет навстречу и разрешит вообще не выплачивать ипотеку. Однако это не так, и ни одна финансовая организация не согласится на такое. Если вы начнете доказывать свою правоту, банк просто обратится в суд с просьбой реализовать ваш ипотечный залог на торгах и, скорее всего, выиграет иск.

Поэтому конфликтовать и нарушать правила – не выход.

Максимум, что может сделать для вас банк, это провести реструктурирование. Таким образом, ваш кредит хоть и не исчезнет, но станет легче, а организации не придется сталкиваться с судебными мороками и скандалами в связи с переходом клиента в другой банк.

Если вы решили пойти на реструктуризацию ипотеки, в первую очередь соберите необходимые документы для подтверждения вашей неспособности выплачивать кредит на прежних условиях. Затем напишите заявление, причем чем лучше ситуация по кредиту, тем больше вероятность, что вам не откажут. В заявлении укажите причину вашей просьбы с приложением вышеуказанных документов и предложите свои варианты пересмотра договора.

Например, можно запросить кредитные каникулы или пролонгацию.

Что потребуется от заемщика?

Так как вы уже являетесь клиентом Газпромбанка и заключили с ним договор, требования будут носить намного более простой характер. Ваш возраст, регистрация и так далее уже автоматически удовлетворяют условиям, от вас потребуются лишь:

- заявление с просьбой о пересмотре договора;

- перечень документов, подтверждающих вашу частичную неплатежеспособность;

- отсутствие задолженностей за последний год.

Если вы уже обращались с такой просьбой и вам отказали, попробуйте снова. Банк в любом случае обязан рассмотреть ваш запрос. Может быть, в этот раз ваши причины покажутся более вескими, и вам пойдут навстречу.

Идеальный вариант решения проблемы – это снижение процентной ставки. Договор переписывается таким образом, что проценты по ипотеке становятся ниже на несколько пунктов, что сокращает, соответственно, сумму ежемесячного платежа для клиента, да и итоговая переплата становится значительно меньше.

Достоинства перекредитования

Достоинства такого метода заключаются в том, что клиент не портит свою кредитную историю, не вступает в судебные разбирательства и сохраняет заложенное движимое или недвижимое имущество. В пределах реструктуризации банк предоставляет несколько возможностей изменить договор.

- Предоставление кредитных каникул от одного месяца до 1-2 лет в зависимости от индивидуальной ситуации. Фактически это означает выплату клиентом в течение этого срока только процентов без включения в ежемесячные платежи непосредственно суммы кредита. Конечно, от этого она не становится меньше, однако таким образом кредит пролонгируется, что дает заемщику время поправить свои дела и в дальнейшем выплачивать кредит стандартно.

- Отказ от взимания неустоек. Если у вас уже есть задолженности по кредиту, то все штрафы и пени будут списаны безвозмездно, чтобы помочь клиенту не увязнуть в долговой кабале.

- Индивидуальный график погашения ипотеки. В этом случае банк снижает сумму ежемесячных выплат до удобного для клиента уровня расходов. Когда заемщик поправляет ситуацию, банк постепенно повышает выплаты до предшествующего уровня. Обычно предоставляется сроком примерно на 3 месяца.

- Увеличение срока кредита. Это означает, что ваш кредит растягивается на более длительное время, что в свою очередь уменьшает сумму ежемесячных платежей. Однако при таком раскладе предоплата по кредиту увеличится, так как увеличится время, данное вам на пользование ипотекой.

Перекредитование для физического лица – процедура полностью добровольная. То есть банк не может принудить вас к ней. Вы, в свою очередь, тоже не можете заставить банк провести операцию, если он вам отказал, однако можете обратиться в суд.

Для этого у вас в наличии должна быть копия отказа от банка и подтверждающие вашу проблему документы. Возможно, суд посчитает ваши причины уважительными и заставит банк пойти вам навстречу.

Приступим к оформлению

Для того чтобы получить услугу реструктурирования, нужно написать специальное заявление. Оно пишется в свободной форме или же в особом бланке, который выдадут вам в отделении. Лучше, конечно, подать заявление лично, однако банк принимает его и по почте. Что нужно указать?

- Ваши ФИО и паспортные данные.

- Номер и дату вашего договора с банком.

- Причины, по которым вы прибегаете к такой просьбе.

- Предлагаемый вами вариант перекредитования.

- Данные о ежемесячных доходах и расходах (семейное положение, наличие у вас лиц на иждивении и так далее).

- Перечень документов, подтверждающих причины вашего обращения за реструктуризацией.

Далее банк рассмотрит ваше заявление в течение 1-2 недель и либо приступит к операции, либо откажет вам. Наберитесь терпения и подождите.

Мнения клиентов

Амина, г. Новый Уренгой

Хотела снизить процентную ставку ипотечного кредита с 11% до 9,5%. Обратилась в отделение, где написала заявку. Вежливые и приветливые сотрудники сказали, что все будет хорошо, и нужно немножко подождать.

Ждала несколько месяцев, ответа не было. Меня уверяли, что это из-за большого наплыва заявлений. Я обратилась к Ирине Лариной, сотруднице ГПБ, она пообещала решить вопрос.

И действительно, буквально через несколько дней меня вызвали в отделение, где меня ждали уже подготовленные документы. Все сделали быстро и качественно, мою просьбу удовлетворили. Семья довольна.

Если бы мои просьбы остались проигнорированными, перешли бы в другой банк, а так останемся здесь.

Отношение к клиентам ужасное! Заявку на реструктуризацию подала еще в апреле, до сих пор тишина. Мою кредитку с лимитом 15 000 рублей заблокировали без уведомления, причины таких действий мне все еще неизвестны. Подавала заявку на потреб.

Кредит посредством официального представителя. В итоге про меня все забыли, на связь так никто и не вышел. Звонила сама в отделение и спрашивала о решении.

Отказали. И это все притом, что я являюсь зарплатным клиентом банка и работаю в партнерской компании.

Legal08, г. Москва

Не очень доволен попыткой реструктуризации. В июне заключил с Газпромбанком кредитный договор и договор залога. В течение полумесяца после этого менеджер доп.

офиса на Гарибальди вообще не выходил на связь, получить какую-либо информацию по субботам было невозможно. Через несколько недель мытарств, вышел другой менеджер, который уверил, что все хорошо, нам дали согласие.

Банк месяц подавал документы в реестр о регистрации ипотеки! Я принес все документы 18 августа, а их фактическая передача осуществилась лишь 18 сентября!

Собираюсь направить в банк письменную претензию до конца этой недели, так как на сегодняшний день менеджер только обещает, что все будет хорошо. При этом наотрез отказывается узнавать статус регистрации обременения в пользу банка. На закономерно возникающие вопросы не отвечает, а лишь ссылается на работников других отделов!

Что это такое — реструктуризация кредита в Газпромбанке

Почти все розничные банки предлагают реструктурировать кредиты. При этом основания и условиях этих программ отличаются для каждой кредитной организации. Общие правила реструктуризации кредитов примерно одинаковы:

- реструктурировать можно действующий кредит любого вида (потребительский, ипотека и т.д.);

- суть реструктуризации заключается в изменении условий действующего договора;

- заявку можно подать не только при образовании просрочки, но и в случае, если заемщик предвидит финансовые проблемы и свою невозможность выплачивать кредит в срок;

- банк рассматривает заявку и документы в индивидуальном порядке, проверяет доказательства наступления сложных жизненных обстоятельств, размер доходов и другие данные;

- даже при соответствии всем условиям реструктуризации, банк может отказать в заявке без разъяснения причин.

Реструктуризация кредита другого банка в банке «Газпрома» недоступна. Обязательства перед другими банками можно только рефинансировать. Для этого заключается новый кредитный договор.

При реструктуризации банк ничего не теряет. Сумма основного долга по кредиту останется той же. При этом общий размер процентов за пользование кредитом наверняка станет больше. Это связано с изменением условий договора и кредитного графика.

Что нужно писать в заявлении

на реструктуризацию кредита в Газпромбанке?

Спросите юриста

Выгодно ли реструктурировать кредиты через Газпромбанк

Финансовую выгоду от реструктуризации кредита заемщик точно не получит. Он не сможет снизить ставку по займу или срок кредита. Поэтому речь может идти только о получении преимуществ от изменения условий договора. Реструктурировав кредит, можно:

- изменить дату внесения помесячных платежей (например, сдвинуть ее под дни получения зарплаты);

- уменьшить сумму каждой выплаты по графику (например, сделать ее соответствующей реальному доходу);

- изменить форму платежа с дифференцированного на аннуитетный, и наоборот;

- получить освобождение от платежей на несколько месяцев.

При реструктуризации Газпромбанк предложит подписать дополнительное соглашение по договору. Одновременно будет изменен график ежемесячных платежей. После подписания дополнительного соглашения нужно оплачивать кредит уже по новым правилам.

Заемщик может продлить срок действия договора и снизить размер платежей, получить льготный период отсрочки, изменить способ погашения кредита. Основанием для реструктуризации может быть тяжелая жизненная ситуация, сложное финансовое положение.

Тот факт, что реструктуризацию можно пройти только в своем банке, тоже стоит рассматривать как преимущество. Газпромбанк изначально располагает сведениями о каждом своем клиенте. Поэтому рассмотрение заявки пройдет быстрее, а шанс на ее одобрение увеличивается.

Например, если вы получаете зарплату на карту Газпромбанка, проблем с подтверждением суммы дохода не возникнет. Для банка это является дополнительной гарантией, что деньги по реструктурированному кредиту будут поступать вовремя.

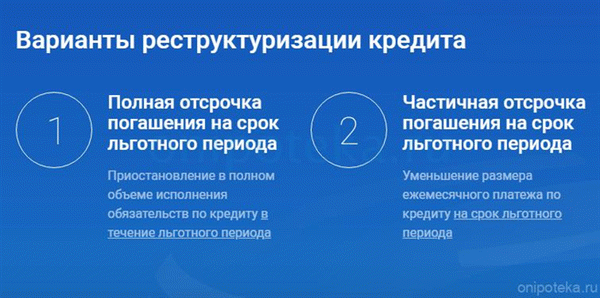

Варианты реструктуризации

Реструктуризация кредита в Газпромбанке физическому лицу не изменит размер процентной ставки. Ее можно изменить только при рефинансировании или получении нового кредита. Клиентам Газпромбанка доступны три варианта реструктуризации:

- уменьшение размера помесячного платежа с перераспределением всех сумм по графику (в данном случае увеличится общий срок кредитного договора);

- замена дифференцированного платежа на аннуитетный (новый способ погашения перераспределит кредитную нагрузку по графику);

- уменьшение размера помесячного платежа с предоставлением льготного периода отсрочки — так называемые каникулы. В этом варианте на протяжении льготного периода можно вообще не платить по графику, либо возвращать только проценты.

Заемщик сам выбирает вариант реструктуризации. Специалисты Газпромбанка могут предложить и остальные варианты, разъяснив их преимущества. В каждом случае условия договора меняются индивидуально. Например, период отсрочки обычно составляет от 1 до 6 месяцев. Но точный срок зависит от жизненной ситуации заемщика.

Основания для реструктуризации

Газпромбанк может реструктурировать кредит заемщика, который оказался в сложном финансовом положении или тяжелой жизненной ситуации. На сайте кредитной организации указаны 6 оснований, по которым можно подать заявку на реструктуризацию:

- призыв на срочную службу в ВС РФ;

- потеря имущества в результате чрезвычайных ситуаций и стихийных бедствий;

- нахождение в отпуске по уходу за ребенком до 3-х лет;

- потеря или существенное снижение заработка;

- существенное увеличение расходов (например, ввиду рождения ребенка, появление в семье новых иждивенцев);

- потеря трудоспособности ввиду инвалидности, заболевания.

Отметим, что в этом перечне нет такого основания, как потеря работы ввиду сокращения, ликвидации предприятия, иных причин. Однако увольнение всегда влечет снижение или утрату заработка, если только вы сразу не устроитесь на новую работу. Поэтому случаи увольнения обычно подпадают под такое основание, как снижение или потеря дохода.

От оснований обращения напрямую зависят условия реструктуризации. Например, если заемщику присвоена I группа инвалидности, то его трудоспособность не восстановится. Следовательно, в этой ситуации не имеет смысл давать отсрочку по выплатам.

Скорее всего, Газпромбанк предложит снижение размера помесячных платежей, чтобы привести их в соответствие с суммой пенсии по инвалидности.

Какие документы нужно приложить

к заявлению о реструктуризации

кредита в Газпромбанке?

Какие документы нужны заемщику

Каждое из перечисленных оснований нужно отразить в заявке на реструктуризацию и подтвердить документами. На сайте Газпрома указан внушительный перечень документов, на которые может ссылаться заемщик. Прежде всего, нужно заполнить и подать заявление о реструктуризации, предъявить паспорт.

К документам, подтверждающим тяжелую жизненную ситуацию заемщика, относится:

- выписка по карте, справка 2-НДФЛ или по форме банка — документ должен подтверждать снижение дохода, а его срок действия составляет не более 30 дней,

- документ, подтверждающий потерю работы, изменение размера заработка или иные аналогичные основания — срок действия документа составляет не более 30 дней;

- допсоглашение к трудовому договору, копия трудовой книжки, приказ работодателя, выписка из регистра ЦЗН о признании безработным и т.д. — срок действия этих документов составляет от 3 до 12 месяцев;

- уведомление о предстоящем сокращении/увольнении, справка по месту работы о переводе в бессрочный отпуск без сохранения заработка — срок действия документов составляет до 12 месяцев;

- военный билет или удостоверение с записью об увольнении из рядов ВС РФ — срок действия также составляет до 12 месяцев;

- свидетельство ЗАГС о смерти членов семьи, выписка из наследственного дела — эти документы подтверждают увеличение расходов, действуют до 12 месяцев;

- выписка из регистра учета инвалидов или справа из ВТЭК о присвоении группы инвалидности. Или больничный лист на заемщика — сроки действия определяются по представленному документу;

- медицинские справки о длительном (хроническом) заболевании, о присвоении инвалидности членам семьи — этими документами подтверждается увеличение расходов, появление иждивенцев.

При утрате имущества справки нужно брать в МЧС или МВД (в зависимости от оснований). Сумма имущественного ущерба для Газпромбанка не важна.

Нахождение в отпуске по беременности и родам, либо по уходу за ребенком до 3-х лет, подтверждается справками медицинской организации, свидетельством ЗАГС, приказами работодателя. При этом в отпуске по уходу за ребенком может находиться как сам заемщик, так и его супруга.

У меня угнали автомобиль, на котором я работал

в Яндекс — Такси. Это уважительная причина

снижения моего дохода для Газпромбанка?

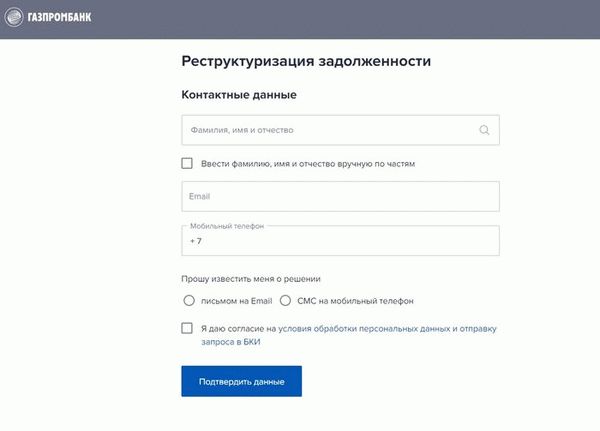

Как подать заявку

Реструктуризация задолженности по кредиту Газпромбанка осуществляется на основании заявки. Ее можно подать в отделении (офисе) банка, либо через онлайн-сервис на сайте. Также при обращении с заявкой нужно сразу заполнить согласие на обработку персональных данных.

Об итогах рассмотрения заявки будет направлено смс-уведомление по телефону, либо на электронную почту.

Заявление на реструктуризацию в Газпромбанке

Можно ли снизить ежемесячный платеж в Газпромбанке

Оказавшись в трудном финансовом положении, первом делом, заемщик думает о том, как ему снизить ежемесячный платеж в Газпромбанке. Как правило, если у клиента Газпромбанка хорошая кредитная история, то Газпромбанк идет навстречу и предлагает несколько вариантов для снижения ежемесячного платежа. Чтобы снизить ежемесячный платеж в Газпромбанке, нужно обратиться в отделение и объяснить свою ситуацию, только обязательно до даты внесения платежа, чтобы не допустить просрочку.

Как уменьшить платеж по кредиту в Газпромбанке

Для того чтобы разобраться в том, как можно уменьшить платеж, необходимо понимать, что такое ежемесячный платеж и что в него входит. Ежемесячный платеж – это сумма, которую заемщик обязуется вносить на протяжении всего действия договора, в определенную дату, которую устанавливает Газпромбанк, согласовав с заемщиком на этапе оформления и подписания договора.

В ежемесячный платеж входит:

- Сумма для погашения основного долга;

- Сумма процентов;

- Дополнительные услуги в виде страхования и комиссий Газпромбанка, если это предусмотрено договором.

Рефинансирование

Рефинансирование – это способ изменения условий кредитования, которые были изначально предложены заемщику. Рефинансировать можно как один кредит, так и сразу несколько, объединив все в один платеж. При рефинансировании, как правило, меньше процентная ставка, имеется возможность увеличить срок кредитования как раз для снижения ежемесячного платежа либо, если заемщик хочет меньше переплатить, срок сокращается.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Суть рефинансирования заключается в том, что заемщик оформляет новый кредит с условием автоматического погашения старого. При заявке на рефинансирование в платежеспособности клиента не учитываются ссуды, которые рефинансируются, поэтому получить положительное решение гораздо проще. При положительном решении банк автоматом переводит денежные средства на погашение.

Рефинансировать ссуды можно не только в том банке, где был взят заем, но и в сторонних банках. При этом одно из условий, что должны пройти платежи, как минимум 6 (у каждого банка свои условия на рефинансирование).

От чего зависит ежемесячный платеж

Ежемесячный платеж зависит от суммы, срока и процентной ставки. Каждый из этих показателей влияет на размер платежа.

Срок устанавливается банком на этапе оформления. Срок подбирает себе клиент, исходя из своего финансового положения. Но не всегда Газпромбанк может предложить клиенту минимальный срок, обуславливая это тем, что официально подтвержденный доход не позволяет платить по платежам, которые рассчитываются на данный отрезок времени.

Чем больше срок – тем меньше платеж, и наоборот.

Сумма

Сумма ссуды – это та сумма, которую заемщик берет в заем под процент у Газпромбанка. Сумму разбивают на срок кредитования, накладывая на нее процент. Чтобы клиент получил на руки ту сумму, которая ему необходима, сотрудник Газпромбанка делает запрос на сумму выше.

Клиенту одобряется сумма больше, разница идет на погашение дополнительных услуг (если они предусмотрены), и клиент получает деньги в полном объеме. Одобренная сумма рассчитывается из платежеспособности заемщика. Газпромбанк может одобрить сумму ниже, а также предложить сумму больше, чем запрашивалась изначально.

Процентная ставка

Каждый банк предлагает свои условия по процентной ставке. Процентная ставка озвучивается после принятия банком положительного решения. Процентная ставка может зависеть от срока кредитования, а также от суммы. Нередко на размер процентной ставки влияет благонадежность клиента и его кредитная история.

Как снизить платеж по кредитной карте Газпромбанка

В Газпромбанке определенной программы для снижения платежа по кредитной карте не предусмотрено, но есть несколько способов снизить ежемесячный платеж:

- Если клиент оформляет рефинансирование потребительских кредитов, то дополнением можно включить задолженность по кредитной карте;

- Оформление потребительского займа на сумму задолженности по кредитной карте. Данный способ самый распространенный. По кредитной карте процентная ставка выше, чем по потребительскому займу, поэтому взять некую сумму на перекрытие задолженности будет намного выгоднее.