- Обратная сторона медали

- Суть и особенности рефинансирования

- Распространенные способы перекредитования

- Визит в банк

- Обращение в стороннее МФО

- Вступление в кредитный кооператив

- Автоломбард

- Куда обратиться: лучшие банки и МФО

- Что такое рефинансирование микрозайма?

- Можно ли рефинансировать займ с просрочками и плохой кредитной историей?

- Возможные способы рефинансирования микрозайма

- Рефинансирование микрозаймов в банке

- Рефинансирование микрозаймов без отказа в другом МФО

- Предложения банков и МФО

- Требования к заемщику и необходимый пакет документов

- Пошаговая инструкция рефинансирования микрозаймов без просрочек

- Часто задаваемые вопросы

- Какой банк одобрит рефинансирование с просрочками?

- Как подать онлайн заявку на рефинансирование микрозаймов МФО без особого труда?

- Банк Восточный

- Банк Россельхозбанк

- Банк Русский Стандарт

- Банк МТС

- Банк Пойдём!

- Банк Home Credit

- 3 карты для рефинансирования микрозаймов с просрочками

- Карта от банка Росбанк

- Виртуальная карта Kviku

- Как оформить рефинансирование микрозаймов без отказа?

Любой заемщик понимает, что обращение в микрофинансовую организацию – это не самый лучший способ взять деньги в долг. Несмотря на бесспорный факт, граждане продолжают оформлять договоры в МФО на разные суммы. В чем же плюс сотрудничества с ними? Все просто:

- быстрое оформление;

- выдача наличными;

- нецелевой характер займа;

- минимальный сет документов;

- высокий шанс на получение денег при плохой кредитной истории;

- мгновенное рассмотрение заявок.

Деньги выдаются клиентам в день одобрения, что тоже можно отнести к плюсам микрофинансовых организаций.

К такому способу кредитования прибегают в ситуациях, когда деньги нужны срочно и нет времени ждать одобрения заявки в банке. Займ берется, как говорится: «До зарплаты». Поэтому клиенты готовы согласиться с высокой процентной ставкой и небольшим размером суммы.

Обратная сторона медали

Каждый заемщик планирует вернуть деньги в срок или раньше, чтобы не переплачивать. Но жизненная ситуация может измениться, и регулярный платеж окажется непосильным. В итоге образуются просрочки, которые в случае с МФО имеют серьезные последствия:

- порча кредитной истории;

- увеличения тела долга из-за введения штрафных санкций.

Об остальных негативных эффектах от микрозаймов смотрите в видеоролике ниже.

Дело в том, что в каждом договоре кредитные учреждения указывают: при просрочке заемщик обязан заплатить еще и дополнительные проценты. Они начисляются каждый день, и могут достигать до 800 % годовых.

Из первоначальной суммы долга в 3 000 рублей, взятой на 2 недели, через 4 месяца просрочки долг вырастает до 66 000 р. Приведенные расчеты усреднены, но они дают полное представление об общей картине начисления процентов финансовыми организациями.

Важно помнить, что возврат долга МФО доверяют коллекторам и иным, подобным структурам. Не всегда они действуют законными методами, поэтому способны доставить заемщику серьезные неприятности. Тем более, что им свойственно оказывать воздействие не только на самого гражданина, но и на его близких и друзей.

Чтобы не доводить дело до такой ситуации, при возникновении первых трудностей с регулярными платежами нужно сделать рефинансирование займа.

Суть и особенности рефинансирования

Процедура пользуется высокой популярностью. Ее суть заключается в перекредитовании в банке на новых условиях с целью погашения долгов в микрофинансовой организации.

Классическое рефинансирование имеет несколько отличительных черт:

- целевой характер займа, прописанный в договоре;

- перевод денег на счет первоначального кредитора без участия заемщика;

- отсутствие возможности увеличить запрошенную сумму.

Финансовые структуры оказывают услугу и на других условиях, когда она ближе к перекредитованию, чем к рефинансированию:

- выдача денег на руки с требованием подтверждения закрытия договора с первоначальным кредитором;

- отсутствие пункта о целевом назначении соглашения;

- предложение об увеличении суммы с пролонгацией срока действия договора.

Запуск процедуры рефинансирования позволяет заемщику избежать долговой «ямы» и сопровождается рядом плюсов:

- возможность объединить в одном соглашении нескольких долгов;

- вероятность заключения договора на выгодных условиях;

- приостановка начисления штрафов;

- возврат к стандартному графику платежей;

- исправление КИ;

- возвращение права на оформления новых займов после выплаты долга.

Перекредитование, в подавляющем большинстве случаев, проводится по той же схеме, что и выдача первичного займа.

Необходимо учесть, что подготовка пакета документов отнимет время, и заемщику придется доказывать свою платежеспособность.

В редких случаях можно рефинансировать микрозаймы с просрочками и без залога. Подробно об этом будет рассказано в другом разделе.

Распространенные способы перекредитования

Если заемщик не успел сильно нарушить платежную дисциплину, информация о которой поступает в БКИ, то у него есть возможность провести рефинансирование, чтобы вновь войти в график. Наоборот, просроченная задолженность существенно ограничивает шансы на одобрение заявки на рефинансирование микрозаймов. И про более выгодные условия придется забыть.

Но и для этой категории заемщиков существует возможность успешно решить свои проблемы. Можно:

- обратиться в банк;

- заключить соглашения в стороннем МФО;

- подписать договор со «своей» микрофинансовой организации;

- вступить в кредитный кооператив;

- обратиться в автоломбард.

Каждый вариант будет подробно описан ниже.

Визит в банк

Из тех организаций, которые рефинансируют кредиты и микрозаймы, банки менее охотно идут на контакт с должниками. В работе они стараются избежать лишних рисков, а сотрудничество с неблагонадежным клиентом попадает в эту категорию.

Если просрочка не превышает 2 недель, то существует вероятность отсутствия информации о ней в БКИ. А значит обращение в финансовое учреждение еще возможно. Надо учитывать, что классическим рефинансированием микрозаймов банки не занимаются.

Если клиент укажет факт кредитования в МФО, то даже при других благоприятных обстоятельствах он, скорее всего, получит отказ. Поэтому работу с банком лучше выстроить по одной из следующих схем:

- оформление обычного потребительского кредита — он позволит погасить первичный долг и выполнять обязательства, так как банковские процентные ставки заведомо ниже тех, что указаны в соглашении с МФО;

- получение кредитной карты — это позволит быстро решить проблему, так как лимит по ней превышает сумму долга.

Известно, что процентная ставка по кредитной карте может составлять до 40 % годовых. Но для должника это хороший вариант, если вспомнить про стандартные 700 % годовых в микрофинансовых организациях.

Обращение в стороннее МФО

К этому варианту стоит прибегать, если банковская структура отказала в выдаче денег, а долги продолжают расти.

Классическим рефинансированием занимаются немногие организации. Они потребуют от заемщика внушительный пакет бумаг, но при этом предложат сниженную процентную ставку в диапазоне от 60 до 115 % годовых на срок от 3 месяцев до 5 лет.

Пример подобного предложения от Рефинансируй.рф на видеоролике ниже.

Погашение задолженности может осуществляться как:

- транзакции на счет кредитора;

- выдача наличных клиенту с требованием о закрытии договора;

- перевод на карту заемщика с условием подтверждения выполнения обязательств перед первоначальным кредитором.

Существенную помощь в одобрении рефинансирования займов МФО с просрочками окажет наличие поручителя и залога.

Если крупные займодатели отказали в перекредитовании, то можно попробовать обратиться в другие организации. Сложности возникнут у тех, кто имеет внушительную задолженность и не сможет перекрыть ее небольшой суммой. Ведь при первичном обращении за микрозаймом, организация страхуется и выдает не более 10 000 рублей.

Если это единственный выход из ситуации, то можно попробовать взять несколько займов в МФО, которые перекроют сумму первоначального долга. Но без стабильного источника дохода делать этого не стоит – высока вероятность усугубить свое положение и попасть в должники к уже нескольким организациям.

Вступление в кредитный кооператив

Таких организаций немного, но они являются хорошим выходом из ситуации. Кредитные кооперативы представляют собой структуру, которая принимает вступительные взносы от новых членов, ради предоставления им услуги.

Членский взнос составляет от 600 до 2 000 рублей. После его внесения клиент получает возможности провести рефинансирование на определенных условиях:

- максимальная сумма займа — 100 000 рублей;

- процентная ставка около 48 % годовых;

- срок действия соглашения — 13 месяцев;

- оформление залога;

- наличие поручителей.

Выгода должника от заключения нового договора очевидна – при сумме долга в 33 000 рублей через год необходимо будет отдать всего лишь 45 000 рублей. Такие условия приемлемы для заемщиков в тяжелом материальном положении, тем более, что просрочки кредитный кооператив не пугают.

Автоломбард

Если у должника имеется автомобиль возрастом не старше 10 лет, то он имеет возможность перекредитоваться, заложив техническое средство. Рефинансированием это назвать сложно, но выиграть время и погасить долги заемщику удастся.

Преимущества такого способа очевидны:

- быстрое принятие решения;

- возможность пользоваться автомобилем;

- выдача наличных в день обращения.

Этот вариант подходит тем, кто попал в затруднительную ситуацию из-за временной задержки поступления денег. В противном случае должник потеряет машину.

Куда обратиться: лучшие банки и МФО

Когда дело касается долгов, время всегда работает против заемщика. Поэтому у него нет возможности долго искать подходящий вариант. В этом разделе собраны лучшие предложения от банков и финансовых организаций с указанием ключевых условий.

Что такое рефинансирование микрозайма?

Другое название услуги – перекредитование. Это значит, что можно оформить новый займ, чтобы погасить старый. При этом новое предложение должно быть более выгодным за счет:

- низкой процентной ставки;

- более длительного срока выплат (так снижается кредитная нагрузка);

- объединения нескольких долгов в один;

- других привлекательных условий.

Рефинансирование нужно, чтобы сократить переплату и не допустить просрочку платежей. Если вы понимаете, что кредитная нагрузка слишком высока, то стоит рассмотреть варианты перекредитования.

Можно ли рефинансировать займ с просрочками и плохой кредитной историей?

Основные требования к кандидату для рефинансирования – отсутствие просрочек и хорошая кредитная история. Нужно понимать, что просрочками считаются не 2-3 дня задержки платежей, а длительная неуплата – больше 30 дней.

Рефинансирование микрозаймов с просрочками – сложная процедура, но не невозможная. В банке заявку в таком случае, скорее всего, отклонят. Но есть лояльные МФО, которые готовы закрыть глаза на длительные просрочки. Но такие предложения, конечно, будут менее выгодными.

Возможные способы рефинансирования микрозайма

Самый выгодный способ рефинансирования – обратиться в банк. Не все кредитно-финансовые организации готовы связываться с займами от МФО. При этом даже высокие процентные ставки для банков будут гораздо ниже, чем ставки микрофинансовых организаций. Поэтому в первую очередь стоит рассмотреть варианты перекредитования в банке.

Если банк отказал, можно попробовать договориться с МФО, которая оформила займ. Возможно, вам предложат более выгодные условия. Ведь потерять клиента – хуже, чем потерять часть прибыли.

Еще один способ – обратиться в другие МФО и воспользоваться их программами рефинансирования.

Итак, все возможные способы рефинансирования микрозаймов онлайн и офлайн:

- в банках;

- в МФО, оформившем первоначальный займ;

- в других МФО.

Рефинансирование микрозаймов в банке

Банковские организации не очень охотно соглашаются переоформлять займ на кредит. Но такая возможность есть, если клиент подходит под все требования банка:

- гражданство России;

- возраст от 21 года;

- хорошая платежеспособность;

- официальное трудоустройство и стаж не менее 6 месяцев на последнем рабочем месте;

- хорошая кредитная история;

- просрочка по займу не больше 30 дней.

Если у банка есть принципиальная позиция – не связываться с МФО, то можно пойти другим путем. Можно не оформлять кредит на рефинансирование микрозаймов, а подать заявку на:

- обычный потребительский кредит наличными или на карту;

- кредитку.

Самый простой способ – оформление кредитной карты. Для ее получения не нужно удовлетворять сверх требованиям. Более того, кредитку можно получить без предоставления справки о доходах. Однако финансовый лимит карты без справки будет меньше.

Рефинансирование микрозаймов без отказа в другом МФО

Это самый надежный способ обновить займ. Но экономия не будет такой существенной, как при обращении в банк.

Почему сторонней микрофинансовой организации выгодно рефинансировать чужой заем? Потому что так она получает нового клиента, а конкуренция в сфере МФО огромная.

Организация может предложить оформить новый займ с залогом авто или поручительством. Но при таких условиях выгоднее обращаться в банк. Залог дорогостоящего имущества будет хорошей гарантией выплат для банка. Поэтому заявку, скорее всего, одобрят.

В стороннем МФО удобно делать рефинансирование микрозаймов без залога:

- оформление происходит онлайн;

- ответ на заявку придет в течение нескольких минут;

- не нужно ехать в офис для регистрации;

- минимальный пакет документов.

Предложения банков и МФО

Рефинансирование займов – не очень выгодная процедура для банков, поэтому такую услугу предлагает всего несколько российских кредитно-финансовых учреждений. Выбор МФО тоже не велик. Самые выгодные варианты мы разместили в таблице ниже.

Учтите, что приведенные процентные ставки – это самое низкое значение из возможных. Вероятно, при личном обращении проценты могут значительно вырасти, особенно если:

- есть просрочки по текущему микрозайму;

- есть дополнительные кредиты;

- нет официального трудоустройства;

- нельзя предоставить документы, подтверждающие доход;

- клиент отказывается от добровольного страхования;

- нельзя предоставить гарантии выплат – залог или поручительство.

Ответ на популярный вопрос «Рефинансирование микрозаймов с просрочками – кто рефинансирует?» только один – МФО. Банки не подтвердят заявку в таком случае.

Название кредитного продукта

Рефинансирование (с безопасной доставкой карты)

без справок, залогов и поручителей; оформление онлайн

без справок, если нужная сумма меньше 600 000 рублей; можно взять лимит, превышающий долг

до 100 000 рублей

постоянные клиенты могут получить деньги наличными

Рефинансирование микрозаймов и кредитов

до 150 000 рублей

Требования к заемщику и необходимый пакет документов

У каждого кредитного учреждения есть свой перечень требований к кандидатам на получение денег. Список требований в банках гораздо длинней и жестче. Его мы уже указывали выше. Но и в МФО есть определенные условия, которым нужно соответствовать:

- гражданство РФ или вид на жительство (в банке приоритетны граждане России);

- возраст от 18 лет (а не от 21 года и старше, как в банковских организациях);

- действующий мобильный телефон и зарегистрированная электронная почта;

- выплаты по предыдущему займу (хотя бы несколько).

Для получения нового займа в МФО совсем не обязательно иметь идеальную кредитную историю. Но очень длительная просрочка может быть основанием для отказа даже в лояльных МФО.

Без официального трудоустройства тоже можно обойтись. Как правило, справки о зарплате МФО не требуют.

Документ, который обязательно понадобится для рефинансирования микрозаймов дистанционно, – паспорт. Все остальные документы зависят от микрокредитной организации. Дополнительно могут понадобиться – СНИЛС, справка о зарплате (не 2-НДФЛ, а по форме кредитной организации), любые дополнительные, подтверждающие личность клиента.

Также обязательным документом будет выписка о состоянии долга по микрозайму.

Пошаговая инструкция рефинансирования микрозаймов без просрочек

Первый шаг к успешному рефинансированию – выбор подходящей организации, которая готова погасить старый долг. Если выбор сделан, нужно обязательно убедиться, что требования к клиенту можно выполнить, а необходимые документы – собрать. Иначе время будет потрачено зря – заявку отклонят.

После того, как условия подробно изучены, нужно:

- Получить индивидуальную консультацию у менеджера, чтобы понять, какая будет процентная ставка и другие параметры нового кредита или займа.

- Собрать необходимые документы и подать их в кредитное учреждение вместе с заявкой. Для рефинансирования микрозаймов заявку можно подать дистанционно или в офисе. Там нужно указать минимальные личные данные – ФИО, номер мобильного телефона и адрес электронной почты, данные о работодателе.

- Ждать решения кредитной организации – подтверждения заявки или отказа.

- Если получено подтверждение, то можно подписывать письменное соглашение.

- После подписания договора кредитное учреждение погасит долг с помощью перевода на счет или с помощью выдачи наличных. В каком виде будут выданы деньги, зависит от условий соглашения.

- Последний шаг – оформление справки о полном погашении долга.

Часто задаваемые вопросы

Да, если процентная ставка хотя бы на несколько пунктов ниже, то рефинансирование – выгодная процедура.

Какой банк одобрит рефинансирование с просрочками?

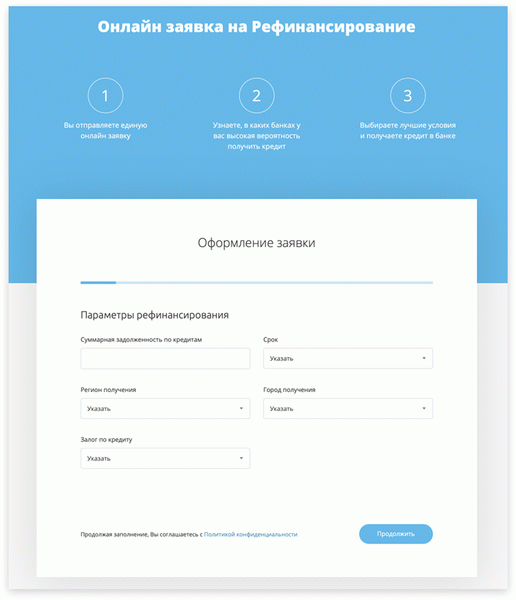

Банки идут навстречу заемщикам — во многих существуют программы помощи по онлайн рефинансированию займов МФО доступные для граждан, допустивших просрочку, но как узнать, в какой именно банк обратиться? Единая онлайн заявка на рефинансирование микрозаймов МФО! Сервис поможет подобрать выгодные банки с наивысшей вероятностью одобрения рефинансирования микрозаймов МФО.