- Способы оплаты налога в личном кабинете

- Причины появления переплаты по налогам

- Что можно сделать с переплатой и оплатой

- Камеральная проверка

- Когда вернуть излишне уплаченный налог

- Стоит ли писать заявление?

- Способ возврата переплаты

- Сроки возврата

- Что делать, если налоговая не возвращает средства

- Что означает «Распорядиться переплатой»?

- Как вернуть переплату по налогу

- В особых случаях потребуется два заявления:

- Как заполнять заявку на возврат переплаты

- Распоряжение средствами переплаты

- Когда и как заявить о возврате (зачете) излишне уплаченного налога

- Заполняем заявление о возврате из бюджета налога

- Сначала заполняем титульный лист бланка

- Из этой статьи вы узнаете:

- Что такое переплата и почему она возникает

- Что делать с переплатой

- Как зачесть переплату по налогу в счет будущих налогов

- Что делать, если обнаружена переплата?

Лишняя сумма по налогу означает, что гражданин или налоговый агент внес в налоговый бюджет деньги сверх начисленной суммы сбора. Узнать о переплате резидент может:

- от сотрудников налоговой инспекции при личном посещении службы;

- через налогового агента: если налоговики при расчете обнаружат лишнюю сумму, то в течение 10 суток после перечисления денег в бюджет ФНС плательщику придет письмо с уведомлением о переплате;

- в личном аккаунте на портале nalog.ru.

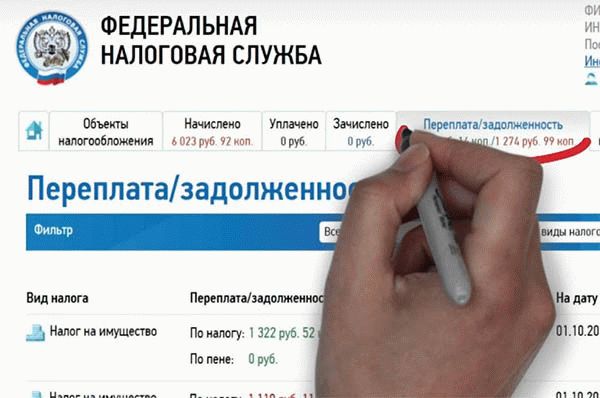

Посмотреть сумму переплаченных средств удобнее в ЛК плательщика. На главной странице сайта физическое лицо сначала увидит неуплаченные налоги и задолженности. Чтобы уточнить, нет ли излишне уплаченной суммы по сбору, гражданину необходимо посмотреть информацию в личном кабинете налогоплательщика.

Переплата отражается во вкладке Мои налоги над строкой Сведения о доходах. Вернуть лишние деньги сразу невозможно, так как нужно дождаться утверждения от налоговой.

Рекомендуем к просмотру видеоинструкцию о том, как распорядиться переплатой в личном кабинете налогоплательщика.

Способы оплаты налога в личном кабинете

При необходимости оплатить налог или задолженность гражданин вправе воспользоваться сервисом. Услуга по уплате средств и отправки отчета предоставляется службой бесплатно. Сотрудники службы предлагают два метода оплаты сбора:

- Сервис «Заплати налоги». Здесь резидент вправе уплатить не только сборы, но страховые отчисления и госпошлины. Программа позволяет вносить средства за себя и третьих лиц. Алгоритм использования сервиса «Заплати налоги» по уплате средств:

- Согласиться с обработкой личных данных, нажав галочку в соответствующей ячейке и нажать на кнопку «Далее».

- Выбрать тип сбора: сбор на собственность физлиц, земельный, транспортный, НДФЛ, единый, страховые отчисления в ПФР, ОМС, по ВНиМ. В примере выберем НДФЛ.

- Определить категорию НДФЛ: согласно бланку 3-НДФЛ либо работниками-иностранцами, которые трудятся в России. Выберем — 3-НДФЛ.

- Выбор вида платежа: сбор, пени, штраф — непосредственно сбор (налог).

- Ввести сумму и нажать «Далее».

- Заполнить реквизиты ИФНС и плательщика. В сведениях о плательщике ИНН обязательно к заполнению при электронной оплате на сайте ФНС. Если поле не оформить, то можно будет только распечатать готовую платежку.

- Нажать на красную кнопку с надписью «Оплатить».

- Выбрать тип оплаты. При оплате через ЛК выбираем карточку или банковскую организацию.

- Если выбран вариант «карта», то в появившемся окне согласиться на обработку сведений нажатием галочки и нажать «Оплатить». Затем ввести реквизиты карты и нажать на кнопку «Оплатить ХХХХ рублей», где вместо Х указана сумма. Если выбран банк, то сервис автоматически переводит на страницу банка, где необходимо ввести логин от ЛК и подтвердить операцию.

- На сайте Госуслуги. Инструкция по оплате через портал Госуслуг:

- Войти в личный аккаунт на портале ФНС.

- Заполнить платежку способом выше.

- В последнем пункте при выборе типа уплаты нажать на кнопку с помощью сайта организации и выбрать Госуслуги. Затем программа автоматически переведет на сайт Госуслуг, где по реквизитам счёта или карты резидент вправе внести налоговую сумму.

- Через вкладку Мои налоги:

- Открыть на главной странице вкладку Мои налоги.

- Выбрать сбор, который нужно оплатить и нажать на эту строку.

- Выбрать метод оплаты: банковской картой, через сайт кредитной компании или сформировать платежку. Выберем карточку банка.

- Согласиться с обработкой сведений поставив галочку. Затем нужно нажать на кнопку «Оплатить».

- Ввести реквизиты карточки, нажать оплатить.

Выбирая способ оплаты через сайт специализированной компании, программа переведет на страницу фирмы, где также нужно заполнить реквизиты и нажать кнопку с соответствующим текстом.

Причины появления переплаты по налогам

Когда возникает переплата, гражданин волнуется, откуда она взялась. Три главных причины появления лишних средств:

- Неверная сумма в декларации. Лишний ноль и при перерасчете налоговики обнаружат лишнюю сумму. Но деньги со счета спишутся и будут в виде переплаты.

- При внесении авансовых средств, когда резидент вносит предоплату по сбору. К концу года общая сумма может быть меньше.

- В случае опоздания уплаты НДФЛ, так как за этот налог сумма списывается автоматически при просрочке. Получается, что в срок сотрудники ФНС списали средства, а плательщик об этом не знал и уплатил деньги во второй раз. Получилась двойная оплата. Так в личном кабинете налогоплательщика появилась переплата по налогу НДФЛ.

Но лишняя сумма не останется в бюджете налоговиков, деньги по-прежнему принадлежат гражданину.

Что можно сделать с переплатой и оплатой

Согласно п.п. 1, 6 ст. 78 НК РФ, плательщик вправе вернуть лишние средства либо зачесть деньги в уплату другого сбора или перенести на будущий налоговый промежуток.

Если переносить деньги на будущий год для уплаты следующей начисленной суммы, то не нужно заполнять 3-НДФЛ. Необходимо просто направить заявку об этом в налоговый орган по месту регистрации.

Также гражданин вправе оформить вычет за лечение, обучение, покупку либо продажу движимой и недвижимой собственности. В этом случае гражданину возвращается часть затраченных средств, в размере 13%. Но перед этим декларация будет на камеральной проверке.

Камеральная проверка

Камеральная проверка — это ревизия пакета документов и декларации 3-НДФЛ, которую плательщик отправил в инспекцию. Согласно п. 2 ст.

88 НК РФ, мониторинг длится до 90 суток сотрудниками ИФНС. На практике проверка заканчивается раньше. Но если в течение этого времени налоговики обнаружат ошибку, то уведомят об этом раньше и пришлют бланк на исправление.

Физлицо вправе проверять ход проверки в личном аккаунте на сайте ФНС. Пошаговая инструкция отслеживания камерального мониторинга:

- После направления бумаг на ревизию, на главной странице во вкладке Сообщения из налогового органа отобразятся отправленные декларации. Здесь же будет видна и та, согласно которой резидент ожидает возврата.

- В строке «Статус камеральной проверки» можно увидеть следующие: «Зарегистрирована», «Начата», «В процессе». А при статусе «Завершена» камеральная проверка окончена. Если нет других уведомлений от службы, то значит, процедура прошла успешно и ошибок не выявлено.

Когда мониторинг окончен, можно приступать к оформлению возврата излишне уплаченных денег.

Когда вернуть излишне уплаченный налог

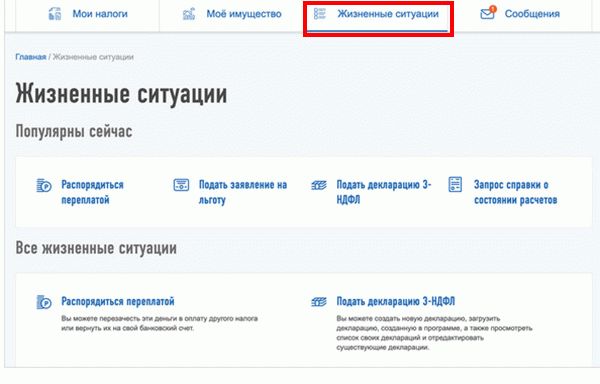

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую заявку. Заявление оформляется на портале в личном аккаунте двумя способами:

- Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

- Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ.

А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Способ возврата переплаты

Для обнаружения денег, которые уплачены сверх суммы, нужно войти во вкладку Мои налоги. Здесь плательщик увидит, что в личном кабинете налоговой появилась сумма во вкладке переплата. Вкладка находится над информацией о прибыли владельца интерактивного кабинета.

Чтобы уточнить, готова ли сумма к компенсации, нужно нажать непосредственно на эту переплату. Если открылось окно, где внизу строки активна кнопка «Распорядиться», то можно оформлять возврат средств.

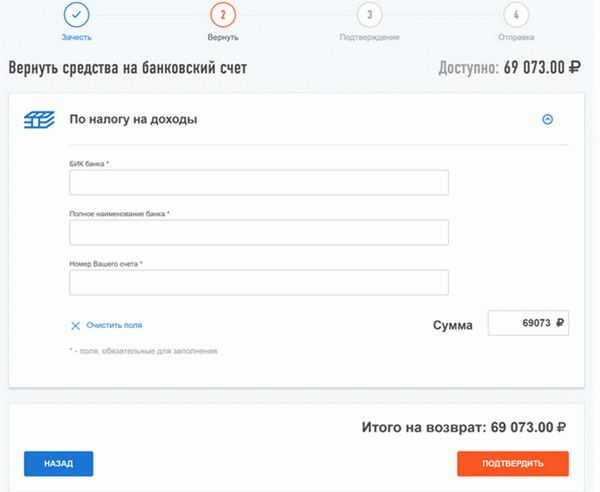

Вкладка «Распорядиться переплатой» позволяет быстро оформить средства к возврату. Для возмещения лишних средств нужно:

- Нажать на кнопку Жизненные ситуации и выбрать в левом углу кнопку с надписью «Распорядиться переплатой».

- В появившемся окошке появится сумма, которую гражданин вправе вернуть, а внизу кнопка «Подтвердить», на которую нужно нажать.

- В открывшейся вкладке заполняем реквизиты: БИК банка, в котором открыт счёт и которому принадлежит карточка, полное название банка, номер счета. Если введен БИК, то программа автоматически укажет полное наименование банка. Затем нажать на кнопку «Подтвердить».

- В новом окне проверить правильность сведений: наименование ИФНС, код, ОКТМО, сумму, БИК банка, номер счёта. Затем сохранить заявку в формате .pdf нажатием на одноименную кнопку справа от этого блока.

- Ввести пароль электронной подписи в нижней строке и нажать Отправить заявление.

Теперь на экране появится уведомление о том, что заявка отправлена.

Сроки возврата

После того как из личного кабинета в налоговую инспекцию подана заявка на возмещение средств, уплаченных сверх начисленного сбора, нужно дождаться регистрации документа. Затем начнется рассмотрение документации. Несмотря на то, что сумма к возврату одобрена после камерального мониторинга, ФНС установила срок рассмотрения заявления — 30 суток со дня регистрации заявки.

Также гражданину придется подождать еще около 10 суток пока средства перечислит банк.

Что делать, если налоговая не возвращает средства

Согласно ст. 78 НК РФ, ИФНС обязана вернуть средства, которые одобрены после завершения камеральной ревизии. Но если налоговики не возвращают суммы, то на это есть причины. Например:

- Не окончена камеральная проверка и средства еще не одобрены к возврату.

- Наличие задолженности по другим сборам. В этом случае лишние деньги направятся на погашение долга.

Но если ошибок нет, сроки мониторинга прошли, а уведомлений об ошибках нет, то гражданин вправе пойти в судебную инстанцию с жалобой на ИФНС.

Что означает «Распорядиться переплатой»?

В личном кабинете на сайте ФНС в статусах отображается уведомление о переплате. Но, к сожалению, это далеко не всегда то, что пользователи хотят понимать под переплатой, как излишней суммы от оплаты налога. Довольно часто это просто означает то, что платёжный баланс положительный.

Рекомендуется в первую очередь чётко уяснить, откуда взялась переплата, источник этой информации. И только после этого можно принимать решения, как поступать со средствами.

Такого термина, как «Переплата» нет даже в НК РФ. Понятно, что это уведомление «Распорядиться переплатой» появляется из-за специфического алгоритма интерактивной системы. Например, пользователь заплатил налог удалённо и в его личном кабинете появился статус о переплате.

Он мог возникнуть по причине того, что деньги ещё не перечислены на баланс онлайн-службы. И отображаются, как положительный баланс на счету налогоплательщика.

Хотя термина не существует, но налогоплательщик формально может подать просьбу о возврате оплаченных средств свыше налоговой задолженности. Но перед этим необходимо официально получить подтверждение о том, что такие излишки средств действительно существуют. И это не специфика обработки онлайн-платежей веб-порталом ФНС.

Обратиться с заявлением на возврат переплаты можно лично в налоговый орган. Или оставить заявку в поддержке на сайте ФНС. Стоит учитывать, что наличие положительного баланса не является подтверждением переплаты.

Как вернуть переплату по налогу

Для получения переплаты на свой баланс или банковский счёт ФНС, необходимо составить заявление в орган ФНС. Оно состоит из трёх бланков, из которых точно придётся заполнять два. В первом и втором листе нужно указать банковские реквизиты и заполнить общую форму.

Третий необходим в том случае, если не указан в заявлении ИНН. На титульном листе располагаются данные пользователя – ФИО, и прочая информация по погашенной задолженности.

Чтобы получить возврат и распорядиться переплатой налогоплательщика в личном кабинете, достаточно одного составленного заявления. В заявке также нужно указать полную сумму задолженности. Поэтому предварительно её стоит вычесть или узнать в ЛК.

В особых случаях потребуется два заявления:

- Если налогоплательщик пытается вернуть деньги за долгий период, например, за несколько лет. При этом придётся составлять заявление с учётом денежных средств по каждому году отдельно;

- Если налогоплательщик допустил одну или несколько ошибок в составлении первой заявки;

- В случае, когда возврат учитывает средства по разным кодам ОКТМО;

- Два заявления на возврат переплаты составляется на разные доходы.

Бланк для заполнения заявления можно получить в отделении ФНС. Здесь же можно получить подробную инструкцию о тонкостях заполнения.

Как заполнять заявку на возврат переплаты

Форма заполнения заявления произвольная. Это означает, что вы можете сами найти в Интернете печатный бланк и заполнить его вручную или в редакторе на компьютере.

Единственное, что препятствует полному составлению заявки на компьютере – это «живая подпись». Она должна быть поставлена вашей рукой.

- Укажите порядковый номер страницы заявления. Он должен иметь вид: 001. В бланке КПП писать не нужно, только ИНН;

- Поставьте номер заявления;

- Введите уникальный код налоговой;

- В обязательно порядке нужно указать личный статус плательщика;

- И заполнить прочие поля формы.

Чтобы получить банковские реквизиты, откройте личный кабинет банка. И найдите информацию о карте. Здесь будут нужные данные.

Распоряжение средствами переплаты

Можно попытаться вернуть средства удалённо через свой личный кабинет на сайте ФНС.

- Откройте в браузере сайт налоговой и войдите со своими данными;

- Перейдите в раздел «Жизненный ситуации»;

Когда переплата будет подтверждена, плательщик сможет использовать её на своё усмотрение. Их можно перевести на свой баланс для оплаты налоговой задолженности в будущем.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

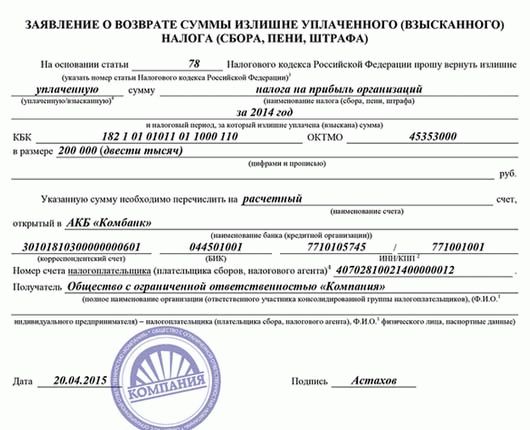

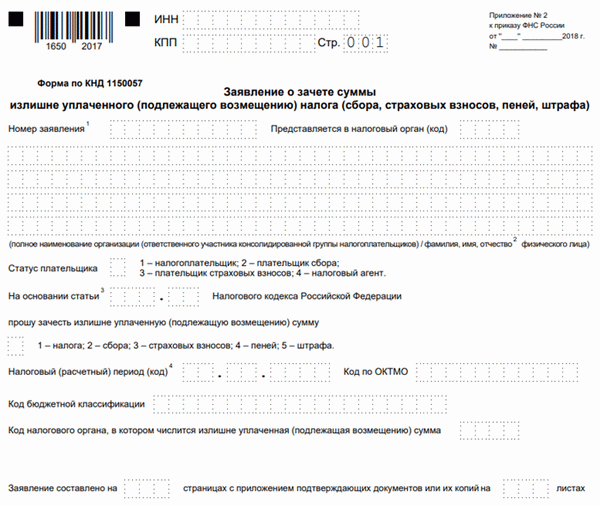

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Помимо стандартного обязательного аудита, направленного на подтверждение бухгалтерской (финансовой) отчетности, проверяем налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций.

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Из этой статьи вы узнаете:

- Что такое переплата и почему она возникает.

- Как узнать о переплате по налогам.

- Что делать с переплатой.

- Сколько времени есть на возврат переплаты.

- Кратко о том, как вернуть переплату по налогам.

Что такое переплата и почему она возникает

Если ИП или организация заплатили больше налогов, чем нужно, на их счете в налоговой образуется переплата. Официально она называется «сумма излишне уплаченного налога».

Например, предпринимателю начислили 4 000 рублей налога, но он по каким-то причинам заплатил 5 000 рублей. Налоговая спишет 4 000 рублей в счет задолженности, а оставшиеся 1 000 рублей останутся на счету предпринимателя и будут считаться переплатой.

- Бухгалтер рассчитал сумму налогов без учета льгот от государства.

- Предприниматель указал в платежке неверный код бюджетной классификации — КБК.

- Предприниматель неправильно ввел сумму или случайно оплатил налог дважды.

- Налоговики ошиблись при расчете налоговой базы.

- У бизнеса резко снизились доходы. Например, компания получала прибыль и своевременно платила налог авансовыми платежами. В четвертом квартале компания потерпела убыток, который повлиял на размер налога. Сумма уплаченных авансов за три квартала превысит сумму исчисленного налога по итогам года, и у компании возникнет переплата.

Что делать с переплатой

Обнаруженную переплату можно вернуть на расчетный счет или зачесть в счет уплаты будущих налогов (п. 1 ст. 78 НК РФ).

Как зачесть переплату по налогу в счет будущих налогов

Это имеет смысл, если сумма переплат небольшая или приближается срок уплаты новых налогов.

Зачесть переплату можно в счет различных налогов (ст. 1 закона № 325-ФЗ). Например, у ИП образовалась переплата по НДФЛ. За счет нее можно погасить долги по транспортному или имущественному налогам. До внесения поправок в законодательство зачесть переплату можно было только по налогам одного вида.

Зачет переплаты проходит так же, как и возврат. Нужно только подать заявление другой формы. В нем указывается сумма и назначение платежа: погашение нынешней задолженности или в счет будущих платежей. Заявление также можно отправить лично, почтой, по доверенности или в личном кабинете налогоплательщика.

У налоговой есть 10 дней, чтобы рассмотреть заявление о возврате или зачете переплаты (п. 4, 8, ст. 78 НК РФ).

Если его одобрят, деньги перечислят предпринимателю в течение месяца. Если деньги не вернули в срок, налоговая платит предпринимателю проценты по ключевой ставке рефинансирования ЦБ за каждый день просрочки (п. 10 ст.

78 НК РФ). Если деньги пришли без процентов, нужно подать жалобу в личном кабинете налогоплательщика или идти в суд.

Но налоговая может и отказать в возврате или зачете (п. 9 ст. 78 НК РФ). В таком случае нужно писать жалобу в управление ФНС по вашему региону. Если снова откажут, можно попробовать обратиться в суд.

Что делать, если обнаружена переплата?

Если переплату обнаруживает налоговая инспекция, но она должна сообщить налогоплательщику о переплате. Причем, сообщить она должна довольно оперативно – в течение 10 дней с момента обнаружения переплаты.

Если налогоплательщик предполагает, что у него была переплата, то он имеет право предложить налоговой службе провести совместную сверку расчетов по налогам, сборам, страховым взносам, пеням и штрафам. Нужно подать в ИФНС заявление о необходимости провести сверку. В течение 5 дней налоговая должна подготовить акт сверки.

В случае наличия переплаты нужно подать заявление (о проведении зачета или о возврате денег) в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. То есть средства не возвращаются автоматически, возврат или зачет в счет оплаты будущих платежей или погашения задолженности носит заявительный характер. Заявление на возврат переплаты в налоговую может быть подано в бумажном виде, а также в электронном виде с усиленной квалифицированной электронной подписью.

Заявление можно подать в произвольной форме или на бланке, рекомендованном ФНС. К заявлению необходимо прикрепить платёжные поручения и документы, подтверждающие переплату. Если переплата образовалась по причине ошибки в налоговой декларации, сначала нужно сдать уточнённый расчёт.

По уточнённой декларации может быть инициирована и проведена налоговой инспекцией камеральная проверка.

После подачи заявления налоговая в течение 10 дней должна вынести решение о зачете (или незачете) излишне уплаченного налога в счет предстоящих платежей или о возврате средств на счет плательщика. Если по «уточненке» была инициирована камеральная проверка, то решение будет вынесено по итогу проведения данной проверки. О принятом решении ИФНС обязана сообщить налогоплательщику в течение 5 дней (со дня принятия решения).

Если решение по возврату или зачету налоговых переплат вынесено положительное – то в течение одного месяца со дня подачи заявления или со дня окончания камеральной проверки по уточнённой декларации деньги должны быть возвращены.

Если решение по возврату принято отрицательное, то инспекция должна уведомить об этом налогоплательщика с указанием причины отказа. Это решение можно оспорить в вышестоящем налоговом органе — в течение одного года. Если и вышестоящий налоговый орган принял отрицательное решение – тогда у налогоплательщика есть право доказывать свою правоту в суде.

Подать исковое заявление в суд можно в течение трех лет.

Важно: налоговая рассматривает заявление о возврате или зачете переплаты не более чем за 3 года со дня уплаты указанной суммы налога.