- Как же можно избежать подобных сюрпризов?

- Мошенничество в сфере кредитования

- Незаконное получение кредита

- Злостное уклонение от погашения кредиторской задолженности

- Как мошенникам удаётся брать кредиты на чужое имя?

- Чем грозит взятый на вас кредит?

- Как проверить, не взяли ли на меня кредит и кому-сколько я должен?

- Что делать и куда жаловаться, если обнаружили за собой внезапный кредит?

- Что делать, если приходят СМС и сообщения об одобренном кредите?

- Могут ли взять кредит по утерянному паспорту или паспортным данным?

- Разве банки и МФО не должны проверять подлинность документов и личности?

- Могут ли на вас взять кредит, если утерян смартфон?

- Какие меры предосторожности принять, чтобы не стать жертвой мошенников?

- Что делать, если мошенники уже оформили на вас кредит?

- Интеллектуальные мошенники

- Берегите паспорт

- Как отличить мошенника от сотрудника банка?

- Смс-оповещения от мошенников

- Как защитить свои деньги от мошенников?

- Установите определитель номера

- Не произносите кодовые слова для биометрии

Итак, если вы не знали, что такое мошенничество, то рассказываем — это «хищение чужого имущества путем обмана».

Например, злоумышленники получают доступ к паспортным данным, а возможно и сам паспорт (копию или скан) некого гражданина. После этого удаленно оформляют несколько займов в МФО, получают деньги, а потом «делают ноги». Отвечать же по таким обязательствам будет горе владелец паспорта, на который были оформлены займы.

При такой схеме высока вероятность, что владелец паспорта узнает о наличии у него долгов только после получения «письма счастья» из самой МФО или от коллекторов. Или после списания денежный средств с карты в банке судебным приставом-исполнителем на основании судебного приказа.

Как не платить судебным приставам по решению суда: 5 законных способов освобождения Можно ли игнорировать решение суда и требования вернуть долг от судебных приставов. Арест счетов и карты в банках, розыск и арест имущества должника, розыск самого должника. Чем это грозит. Что будет, если имущества и денег нет.

Судебный приказ по ГПК РФ в действующей редакции — на возврат каких долгов выдается такой документ Что такое судебный приказ и мировой суд. При какой сумме долга и при каких обстоятельствах кредитор может подать в мировой суд на получение судебного приказа. Чем приказ отличается от решения общегражданского суда.

Кстати, проверить открыто ли в отношении вас (и не только) исполнительное производство можно на сайте судебных приставов.

Как злоумышленники получают доступ к паспортным данным, спросите вы. Элементарно. Паспорт можно потерять, его можно украсть. Паспортными данными могут воспользоваться нечистоплотные сотрудники банков, МФО, а также кредитных брокеров (это те, кто помогают взять кредит).

Например, вы обратились в кредитную организацию для получения кредита или займа, оставили им копии своих документов, а позже по какой-то причине передумали получать средства. Так вот — заботливые сотрудники указанных организаций могут оформить займы, кредиты или кредитные карты за вас и спустить полученные денежные средства по своему усмотрению.

И, конечно, по ним не платить — средства-то выделены на ваше имя! Кроме того, не исключены ситуации, когда нечистоплотный сотрудник увеличивает сумму кредита, а разницу кладет себе в карман.

Если некое лицо получает кредит или займ, используя при этом чужие данные, такие действия подпадают под статью «Мошенничество».

Как судебная система найдет мошенников,

которые используя мои данные, взяли

кредит? Спросите юриста

Как же можно избежать подобных сюрпризов?

Для начала совет — не разбрасываться своим паспортом направо и налево. Да, и на входе в любой бизнес-центр не соглашайтесь на снятие скана или ксерокопии со своего паспорта.

Второе. Регулярно проверяйте почтовый адрес по месту жительства, указанному в паспорте, чтобы не прозевать «письмо счастья» из кредитной организации, от МФО, коллекторов или из суда.

Например, банк и МФО могут получить судебный приказ на взыскание задолженности по займу, который был оформлен мошенниками. И если вовремя его не отменить, то можно столкнуться с негативными последствиями работы судебной системы: списание или арест денежных средств, другие ограничения.

Розыск должника в исполнительном производстве: как проходит и где ищут должника приставы Основания для розыска имущества должника в исполнительном производстве. Порядок объявления розыска по инициативе пристава, по заявлению взыскателя. Перечень действий в розыскном деле, сроки проведения розыска.

Арестовали карту с детскими пособиями. Как доказать приставу, что матери и детям банально не на что жить? Законно ли пристав арестовал ту карту, на которую приходятся детские пособия, и если да, то в каких случаях. Как снять арест с такой карты. Как разделить пособия и иные выплаты.

Третье. В вашем личном кабинете на портале государственных услуг предусмотрена возможность проверки кредитной истории. Было бы неплохо хоть иногда туда заглядывать, может быть, узнаете что-нибудь новенькое о себе, например, свой кредитный рейтинг.

Да и информация об открытых на ваше имя исполнительных производствах и выданных исполнительных листах там тоже будет отражена.

Кроме того в настоящее время законодателем прорабатывается вопрос добровольного запрета оформления кредитов или займов на свое имя. Но это очень странный и сложный процесс.

Правда ли, что кредитные мошенничества

совершаются только при выдаче микрозаймов?

Спросите юриста

Мошенничество в сфере кредитования

Что считается мошенничеством при взятии кредита? Это предоставление кредитору (банку или МФО) ЗАВЕДОМО ложных сведений. Каких? О месте работы, об уровне доходов, и так далее. И это не догадки автора, а позиция, изложенная в комментариях Верховного суда.

Очень важно, что при этом злоумышленник изначально не собирался возвращать заемные денежные средства.

Если же гражданин каким-то непостижимым образом убедил сотрудников МФО, что он является акционером «волшебного ОАО», получил микрозайм, а потом не вернул его с процентами, то такие действия подпадают под указанную статью.

Чем же отличается мошенничество при получении кредита от простого мошенничества, спросите вы. В данном случае кредит или займ оформляет человек на свое имя. Он не ворует «личность» жертвы, а тупо берет свой паспорт и идет в банк.

Например, человек безработный. Он прекрасно понимает, что отдавать кредит или займ ему нечем. Но, немного приукрасив свое финансовое состояние, он все же получает деньги, после чего спускает их на ветер.

С таким же успехом можно обратиться в почти любое МФО, как официальные, так и полулегальные (осуществляющие свою деятельность без соответствующей лицензии), которые не особо проверяют уровень дохода своих клиентов. Однако за это придется доплатить: процентом по займу, обеспечительным платежом или страховкой.

Хотя — кого уж волнуют такие «мелочи», когда срочно понадобились деньги. Но и методы работы по возврату просроченной задолженности у таких контор могут быть также полулегальными: от прогулок в лесном массиве в темное время суток, до кормления рыб на дне неприметного водоема.

Чтобы не столкнуться с такими печальными последствиями, проверьте на официальном сайте Банка России информацию о том, имеет ли право выбранная вами организация выдавать кредиты или займы.

Как отличить легально работающее МФО

от «черного кредитора»? Спросите юриста

Незаконное получение кредита

Итак, если индивидуальный предприниматель или юридическое лицо предоставят займодавцу фиктивные данные о своем финансовом состоянии, то такие действия являются незаконными. Главным же отличием незаконного получения кредита от мошенничества является то, что при незаконном получении у заемщиков нет намерения на похищение денег.

То есть государством в лице правоохранительных органов наказывается сам факт предоставления ложных сведений, даже если все деньги были возвращены банку, без нарушения условий кредитного договора.

Но есть один существенный нюанс. Это ущерб от незаконных действий. Так вот, если сумма ущерба будет составлять 2 млн 250 тыс. рублей и более, то это будет преступлением, за которое сажают на срок до 5 лет. Откуда может взяться такой ущерб? Например, при необоснованном получении льготных условий кредитования.

Но, если ущерб отсутствует, либо его размер меньше указанной выше суммы, тогда такие действия являются лишь административным правонарушением, за которое грозит штраф до 30 000 рублей, согласно статье 14.11 КоАП РФ.

Злостное уклонение от погашения кредиторской задолженности

А теперь представим ситуацию: что будет, если гражданин или организация получили кредит, какое-то время исправно погашали задолженность перед банком, а потом вдруг перестали это делать. И не от того, что у них нет денег. А просто решили «простить всем, кому должны».

Такая частичная неуплата кредита не является мошенничеством, так как часть денег была возвращена, и не подпадают под статью «незаконное получение кредита», так как при оформлении кредита не было представлено фиктивных данных. Но при задолженности более 2 250 000 рублей и наличия возможности ее погасить (а это уже будут доказывать компетентные органы), должник может быть привлечен к уголовной ответственности по указанной статье.

Итак, зачем же нужно столько статей, которые наказывают за мошенничество с кредитами? Каждый из приведенных в статье способов совершения преступления является в своем роде уникальным.

Исходя из этого, можно сделать вывод, что законодатель разделяет преступления в кредитной сфере по нескольким признакам:

- в зависимости от лица, которое обвиняют в совершении преступления: гражданин, индивидуальный предприниматель или руководитель организации (по действующему законодательству саму организацию нельзя привлечь к уголовной ответственности);

- в зависимости от обстоятельств дела: было ли хищение денежных средств, использовались при совершении преступления документы другого лица или фиктивные финансовые документы.

Если Вам пришло «письмо счастья» из банка или МФО с требованием погасить кредит или займ, который вы не оформляли, или же судебный пристав-исполнитель уже заблокировал или обнулил ваши банковские карты и уже стучится в дверь, чтобы описать оставшееся имущество, обращайтесь в нашу компанию за профессиональной юридической помощью.

Наши специалисты помогут в разрешении ваших проблем с максимально возможным положительным результатом для вас и ваших финансов.

Как мошенникам удаётся брать кредиты на чужое имя?

Раньше, для того чтобы получить кредит, нужно было прийти в банк с документами, подтвердить свою личность и пройти проверку финансового состояния. Но с развитием банковских сервисов и общим трендом на дистанционное обслуживание всё чаще для получения небольших сумм в банках и микрофинансовых организациях (МФО) достаточно оформить заявку онлайн. Нужно всего лишь ввести паспортные данные и загрузить фотографию/скан паспорта.

Зачастую незаконно оформленный заём — это ссуда в МФО, полученная по упрощённой идентификации, когда клиент обращается в организацию дистанционно и предоставляет только паспорт.

Далеко не все займодатели тщательно подходят к проверке своих клиентов. Лишь некоторые сервисы просят сфотографироваться с паспортом, чтобы убедиться, что его данные использует именно владелец, или устраивают видео-конференцию с претендентом на кредит. Но даже такую проверку в последнее время становится всё проще обойти с помощью фотошопа или технологии дипфейк.

Таким образом, для того чтобы стать жертвой мошенников и обнаружить себя в долгах, достаточно утечки паспортных данных. В современном мире это мало зависит от самого человека: мы оставляем наши данные и копии паспорта во множестве различных организаций: банки, гостиницы, фитнес-центры, авиакомпании, операторы связи, пункты проката, каршеринговые сервисы и пр. Лишь единицы потом интересуются их дальнейшей судьбой или настаивают на удалении персональных данных из чужой базы.

Но настоящий джек-пот для злоумышленников представляет утерянный паспорт, особенно если о его пропаже не торопятся заявлять. За несколько дней на такой документ могут оформить десятки микрокредитов в различных фирмах. Преступнику достаточно минимально замаскироваться и научиться подделывать подпись владельца паспорта.

Впрочем, имея на руках паспортные данные, умельцы вполне способны изготовить поддельный документ, срок жизни которого обычно не превышает пары дней.

Основные виды мошенничества с кредитами на чужое имя:

- оформление кредитов по утраченным и подложным документам (в том числе по доверенности);

- получение товарного кредита (в том числе для обналичивания);

- оформление кредитов на других лиц под давлением или за вознаграждение;

- выдача онлайн-кредита по ксерокопии паспорта.

Согласно статистике, в зоне наибольшего риска находятся люди в возрасте примерно 30 лет: на них приходится около 45% мошеннических кредитов.

В глазах банков это идеальные клиенты: в расцвете трудоспособного возраста, чаще всего состоящие в браке и уже имеющие какое-никакое личное имущество. Для того чтобы повысить шансы на получение кредита, злоумышленники нередко приукрашивают личность заёмщика, сообщая о наличии у него высшего образования, супруга, высокой зарплаты. При этом для подтверждения личности используются «чистые» мобильные телефоны, не замеченные в сомнительных операциях.

Иногда в схеме оказываются задействованы и сами кредиторы, а точнее, отдельные сотрудники кредитных организаций, вступившие в сговор с мошенниками. Они закрывают глаза на нестыковки в документах и несхожесть заявителя с фотографией в паспорте и оформляют им кредит в расчёте, что часть этих денег немедленно перепадёт им самим. Однако сами по себе банки и МФО не заинтересованы в выдаче кредитов, которые они не смогут вернуть, поэтому к сотруднику, на котором числится слишком много «висяков», могут возникнуть вопросы.

В начале октября мне позвонили с незнакомого номера, обратились по ФИО и попросили назвать дату рождения. На мой вопрос, с какой целью интересуются, мне ответили, мол, вы назовите, а мы расскажем, с каким предложением мы вам звоним. Я ответил, что такой расклад меня не устраивает, на что звонящие заявили: тогда позвоните нам сами, компания такая-то.

Я положил трубку. Обычно в случае мошенничества достаточно единоразово послать, и звонки прекращаются, но в этот раз было иначе: звонки поступали каждый день, в будни даже по два раза в день.

После очередного звонка из этой компании я заподозрил, что это МФО, и рассказал об этом коллегам. Те посоветовали мне писать заявление о мошенничестве в полицию. Я решил перед этим на всякий случай зайти в банковское приложение, там в разделе «Кредиты» есть такой пункт как «Проверка кредитного потенциала», где можно посмотреть все свои кредиты и кредитные карты.

Я захожу туда, формируется отчёт, и я вижу, что на мне висят какие-то два кредита, которые я не брал, на 30 000 и 3000 рублей.

Тут я понял, что что-то не то, и сам перезвонил в ту фирму. Мне рассказали, что 5 октября я брал в этом МФО онлайн-кредит на сумму 30 000 рублей, у меня есть месяц для беспроцентного погашения долга, а дальше будут начислять пени каждый день в размере 365% годовых.

При этом в заявке мои паспортные данные, приложена фотография моего паспорта, но указан чужой номер телефона и реквизиты чужой карточки, на которую и поступили деньги. Таким образом, кто-то воспользовался моими паспортными данными, которые в наше время мог слить кто угодно.

Некоторые, как наш герой Виктор, предпочитают игнорировать звонки из незнакомых организаций и не принимать всерьёз заявления о появившихся у них из ниоткуда долгах.

Между тем в подобных ситуациях быстрая реакция может уберечь вас от больших проблем: гораздо лучше узнать о сложившейся ситуации заранее и вовремя предпринять все необходимые шаги, чем дожидаться, пока этот долг вырастет до сотен тысяч и навязчивые звонки сменятся не менее навязчивым обиванием коллекторами ваших порогов.

Да и сами МФО и банки куда легче отступаются от требований на небольшие суммы, в то время как за списанием больших долгов с большей вероятностью придётся идти в суд.

Чем грозит взятый на вас кредит?

Прежде всего — это денежные потери. Часто суммы, которые удаётся взять мошенникам, довольно символические, поэтому жертвы предпочитают не тратить силы и просто заплатить по чужим долгам. Но даже если к тому времени, как заёмщик узнаёт о кредите, просрочка и долг перед банком или МФО невелики, сам по себе факт несвоевременных платежей по кредиту становится пятном на его кредитной истории.

В дальнейшем, если оказавшийся в такой ситуации гражданин всё-таки решит взять настоящий кредит, его могут посчитать неблагонадёжным заёмщиком и отказать.

Но это относительно бескровный вариант развития событий, который легко можно решить, своевременно озаботившись «обелением» своей кредитной истории и доказательством факта мошенничества. Гораздо больше нервов может уйти на общение с судебными приставами и коллекторами, которые неожиданно звонят или возникают на пороге и сообщают о приличных суммах, которые гражданин задолжал кредитной организации.

Если речь идёт об МФО, даже небольшой долг может легко вырасти в разы за счёт огромных процентов: пени в таких конторах начисляются за каждый день просрочки платежа. И чем позже жертва обнаруживает, что на её имя взят кредит, тем хуже её положение.

Профессиональные коллекторские агентства при этом порой идут навстречу и, если «должник» заявляет, что не брал кредит, даже подсказывают, куда обратиться, чтобы с него списали долги. Но если и сама контора, выдавшая заём, и коллекторы, к которой она обращается, действуют недобросовестно, жертву на ровном месте могут ждать месяцы психологического и иного террора с целью заставить всё-таки заплатить долг со всеми процентами.

Такая ситуация, конечно, незаконна, но в силу низкой правовой грамотности далеко не все россияне осмеливаются обращаться за защитой к юристам и в правоохранительные органы.

Как проверить, не взяли ли на меня кредит и кому-сколько я должен?

Для того чтобы не оказаться в подобной ситуации, стоит хотя бы иногда проверять свою кредитную историю. Это можно сделать бесплатно два раза в год, истории могут храниться сразу в нескольких бюро (НБКИ, Эквифакс и т. п.), с которыми сотрудничают разные банки.

Таким образом можно узнать, какая кредитная нагрузка у вас сейчас, когда и где на ваше имя оформлялись кредиты и какой срок их выплаты, а также кто ещё интересовался вашей кредитной историей.

Если о долге уже стало известно, например от коллектора, можно запросить подробности о кредите у банка или МФО. Это лучше делать в письменном виде официальным запросом — то же относится и ко всем последующим взаимодействиям с кредитором, ведь эти документы могут понадобиться вам в суде. На время проведения проверки взыскание долга и начисление пеней должны приостановить.

При этом стоит учитывать, что иногда коллекторы, которые пишут и звонят вам, требуя немедленной выплаты по долгам, оказываются обычными мошенниками, которые пытаются вас запугать, узнав откуда-то о ваших (или взятых на вас) кредитах.

Чтобы не оказаться обманутым дважды, стоит уточнять название компании и ФИО сотрудника и проверять их реквизиты и контакты по открытым источникам в интернете. Требовать с должников деньги имеют право только легальные конторы. Также коллекторы обязаны сообщить, в каком банке или МФО образовалась задолженность, — эти данные также стоит проверить в бюро кредитных историй.

Если такого долга за вами не числится, а в предоставленных сведениях что-то не сходится, лучше не бежать переводить деньги по указанным реквизитам, а обратиться в полицию с заявлением о мошенничестве.

Что делать и куда жаловаться, если обнаружили за собой внезапный кредит?

Обычно в первый момент после объявления взявшихся из ниоткуда долгов жертва теряется и не вспоминает о таких мелочах, но вообще все разговоры с кредиторами и коллекторами рекомендуется записывать. В дальнейшем такая запись может помочь при обращении в полицию, к юристу или в суд, особенно если «выбиватели долгов» перегнут палку.

Как объяснила «Секрету» юрист Любовь Чупрова, для того чтобы справиться с ситуацией, зачастую достаточно заявления о мошенничестве в полицию и в выдавшую заём организацию. Копию талона-уведомления, который выдают в полиции заявителю, стоит приложить к письму кредитору — это значительно упрощает и ускоряет рассмотрение вашего дела.

Что делать, если приходят СМС и сообщения об одобренном кредите?

Подобные рассылки приходят как от крупных банков, так и от сомнительных микрофинансовых организаций (МФО). В средствах массовой информации периодически появляются сообщения о том, что недобросовестные лица легко получают доступ к клиентским базам какого-либо финансового учреждения, и именно такие базы становятся основой для подобных «холодных» прозвонов и рассылок. Однако сообщения о том, что «вам одобрен кредит» на определенную сумму, еще не означают, что кредит уже на вас взят.

Бывает так, что это обычная тактика заманивания клиентов, которая может быть назойливой, но вряд ли станет предметом интереса для правоохранительных органов.

– Незнание не освобождает от ответственности, поэтому вооружитесь знаниями и проинформируйте близких. Ранее на портале Роскачества выходила серия материалов про слив данных. В частности, мы уже рассказывали, как распознать послания от мошенников и защитить свой смартфон.

Если при подозрительном звонке вы демонстрируете осознанность и уверенное поведение, злоумышленники не будут вас донимать и продолжать названивать.

А еще рекомендуем присмотреться к новой услуге мобильных операторов – «Виртуальный номер». Эта опция может быть удобна, когда использование обычного номера нежелательно как раз в целях сохранения конфиденциальности: для регистрации на сайтах, форумах, чтобы получить, например, код активации или оформить карту клиента в магазине.

Могут ли взять кредит по утерянному паспорту или паспортным данным?

Для банков и МФО все более распространенной становится практика выдачи небольших сумм при оформлении заявки онлайн (так называемая упрощенная идентификация). А для этого от заявителя нужны всего лишь паспортные данные и фото или скан паспорта.

Подобную информацию мы предоставляем для доступа к разным, самым повседневным услугам: от фитнес-клубов до операторов связи. Это означает, что достаточно лишь утечки паспортных данных со сканом паспорта, чтобы мошенники смогли взять кредит на чужое имя. Кроме того, злоумышленники часто взламывают потребительские сайты и даже государственные порталы, используя потом полученную информацию для своих незаконных целей.

Для небольшого кредита может быть достаточно данных паспорта и СНИЛС. Оформление происходит без личного присутствия. Именно поэтому так важно не светить своими данными в социальных сетях, не заполнять формы на сомнительных сайтах.

Еще более плачевная ситуация, когда человек теряет паспорт и не сразу замечает пропажу. Если документ попадет в руки мошенников, они могут за один день взять десятки микрозаймов в разных учреждениях.

Разве банки и МФО не должны проверять подлинность документов и личности?

Должны и проверяют, иначе бы количество мошеннических выдач возросло в тысячи раз. Следящие за своей репутацией учреждения тщательно подходят к проверке личности и документов, но мошенники все равно находят лазейки:

Финансовые организации недостаточно тщательно проверяют данные клиентов. МФО и банки могут привлекать сторонние сервисы для проверки документов, а те выполняют только поверхностную проверку. Некоторые МФО не проводят дополнительные ступени идентификации, ограничиваясь паспортными данными, а этим легко пользуются мошенники.

Мошенники используют хитроумные способы обойти проверку. Для установления личности и подтверждения документов может потребоваться видеоконференция или личная встреча с заемщиком, а также, например, фото заемщика с документами в руке. Однако и эти преграды преступники научились обходить. С уровнем доступности высоких технологий ничего не стоит подделать фото и даже видео.

Для личной же встречи мошенники или ищут похожего человека, или маскируются под владельца документов, подделывая за него подпись.

Мошенники привлекают подельников на стороне финансовых организаций. Банкам и МФО невыгодно давать деньги в кредит клиентам, которые их никогда не вернут. Но одновременно банковские организации заинтересованы в прибыли. В личной финансовой прибыли заинтересованы некоторые нечистые на руку сотрудники банков и МФО.

Мошенники могут предварительно «обрабатывать» какую-то организацию на форумах или в ТГ-каналах, ища соучастника на стороне банка, готового одобрить кредит мошенникам. Таким образом, сотрудник банка входит в долю.

Могут ли на вас взять кредит, если утерян смартфон?

Такие случаи возможны, если смартфон украли или он был утерян, а вы не успели заблокировать сим-карту. Если в банковском приложении не установлены достаточные меры защиты, мошенники могут успеть через приложение взять кредит. При этом потом будет трудно доказать, что кредит брали не вы.

В условиях банковского обслуживания банки прописывают, что банк не несет ответственности в случае «утраты или передачи клиентом собственного мобильного телефона неуполномоченным лицам». Все операции, подтвержденные с телефона, считаются подтвержденными лично вами.

Какие меры предосторожности принять, чтобы не стать жертвой мошенников?

Бережно относитесь к своему паспорту. В случае его утери немедленно заявляйте о пропаже в органы полиции. Если паспорт украли – тем более. В этом случае вам не придется платить штраф.

Не отсылайте сканы или фото паспорта на подозрительные сайты или незнакомым пользователям. Если отправляете сканы документов по почте или через мессенджер, потом удаляйте исходные сообщения. Таким образом, если взломают ваши аккаунты, к злоумышленникам не попадут данные из документов.

Берегите ксерокопии паспорта, не оставляйте их на виду, не забывайте в копировальных сервисах и т. д.

Устанавливайте дополнительные уровни идентификации на телефоне и в банковском приложении.

Проверяйте свою кредитную историю. Для этого делайте запрос в БКИ (бюро кредитных историй), чтобы узнать, не оформлены ли на ваше имя займы. Это двухэтапная процедура: сначала на Госуслугах нужно узнать, в каком бюро находятся данные о вас. Затем уже на сайте БКИ необходимо отправить онлайн-запрос на получение кредитного отчета.

Два раза в год это можно сделать бесплатно. За остальные запросы придется заплатить.

– В связи со стремительным развитием цифровых технологий никто из нас не застрахован от мошеннических действий. Поэтому, даже если вы никогда не обращались за кредитными средствами, рекомендуется регулярно проверять свою кредитную историю – например, каждые полгода (благо два раза в год это бесплатно). Если же произошло неприятное событие (утерян паспорт, смартфон, стало известно о массовом «сливе» в интернет персональных данных и т.

п.), лучше всего как можно скорее запросить кредитный отчет. Регулярно проверяя свою кредитную историю, вы сможете своевременно обнаружить взятый мошенниками заем или предпринятые ими попытки сделать это, в результате чего у вас будет возможность минимизировать негативные последствия.

Что делать, если мошенники уже оформили на вас кредит?

Если вы обнаружили заем или кредит, взятый на ваше имя неизвестными лицами, порядок действий во многом зависит от того, когда стал известен данный факт и на какой стадии находится взыскание долга.

Вместе с тем, есть несколько действий, которые рекомендуется предпринять вне зависимости от стадии:

Найти свою кредитную историю.

Подать заявление о возбуждении уголовного дела, получить талон-уведомление о его принятии.

Обратиться в кредитную организацию с письменным заявлением (указать, что заем получен мошенническим путем, изложить фактические обстоятельства, приложить имеющиеся доказательства).

Роскачество в ближайшее время планирует опубликовать более подробный материал о том, что необходимо предпринять, если кредит на вас уже оформлен. Мы разберем более детально основные сценарии действий в зависимости от той схемы, которую использовали мошенники.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Интеллектуальные мошенники

Мошенники находят эффективные способы противодействия средствам, применяемым кредиторами для их идентификации. Они становятся все умнее и изобретательнее, редко работают в одиночку и предпочитают пользоваться «комплектами» поддельных документов, пытаясь выдать себя за идеального заемщика. Как правило, срок жизни «паспорта» у такого подготовленного мошенника очень короткий и составляет один-два дня.

Если попытаться нарисовать портрет типичного, массового мошенника для столичного региона, то это будет 32-летний холостяк с высшим образованием и заработной платой в 55 000 рублей в месяц. Он приобретает в кредит современные мобильные телефоны с объемом памяти 128 ГБ и стоимостью более 30 000 рублей и скрывается из поля зрения доверчивых кредиторов. Чаще всего типовые мошеннические кредиты, по статистике, оформляются в середине дня в понедельник.

Берегите паспорт

Паспорт — основной документ, удостоверяющий личность, большинство операций в повседневной жизни совершаются по его предъявлении. Он как раз и представляет для злоумышленника жгучий интерес.

Бдительность следует проявлять и в обращении с копиями документов, независимо от того, бумажные они, отсканированные или просто фото. Вспомните, наверняка буквально в прошлые выходные вы отдали паспорт в залог в пункте проката велосипедов или детских электромобилей в ближайшем парке, а может, отправили в турагентство скан паспорта для оформления авиабилетов. Уберечься от мошенников помогут простые правила: внимательно следите за своими документами и их копиями, не передавайте без надобности их кому бы то ни было.

Процедура оформления кредита начинается с подачи заявки. Заявка всегда подразумевает запрос банка или МФО кредитной истории заемщика, что немедленно отражается в ней. Сразу же появляются данные с названием банка и точным временем запроса.

Если у гражданина появилось подозрение, что его данные незаконно используются для оформления кредита, то ему стоит открыть список БКИ из центрального каталога кредитных историй ЦБ, выяснить, в каких бюро хранятся данные, запросить кредитный отчет из каждого бюро и проверить закрытую часть из отчета на предмет запросов кредитных организаций. В случае обнаружения заявки необходимо связаться с организацией, в которую эта заявка была отправлена.

Как отличить мошенника от сотрудника банка?

Сверьте номер телефона. Сотрудники банка чаще всего звонят с официальных номеров, которые есть на сайте. Но сейчас мошенники научились подделывать номера и звонят через IP-телефонию.

Точный номер банка, который есть на официальном сайте, они повторить не могут. Номер мошенников все равно будет отличаться на 1−2 цифры. Так вы распознаете злоумышленника.

Мошенники торопят и спрашивают лишнюю информацию. Злоумышленник пытается не дать времени на раздумья, требует конфиденциальную информацию и запрашивает защитный код с оборотной стороны карты. Сотрудники банка не будут выпытывать у гражданина конфиденциальные сведения, т.

к. они знают Ф. И.

О., номер телефона и карты. Мошенники тоже могут владеть такой информацией и даже называют номер карты, но они всегда пытаются выведать защитный код.

Сотрудник банка не будет вас торопить. Менеджеры звонят по выученным скриптам, не делают ошибок и пауз при общении с клиентом. Мошенники часто путают информацию, а вместо названия банка называют «Наш банк» и говорят фразу «фиксирую данную информацию».

Менеджеры банка не призывают перевести деньги. Мошенники могут просить срочно перевести деньги на «безопасный» счет. Если пытаются списать деньги с карты, злоумышленник будет убеждать перевести деньги на другой счет и чаще всего уточняет сумму. Менеджеры банка такой информации не запрашивают.

Менеджеры банков не требуют дополнительных действий при оформлении кредита или списании денег со счета. Сотрудники банков действительно звонят, когда выявляют подозрительные операции по счетам клиентов. Если на вас пытаются взять кредит или списать деньги с карты, менеджер банка просто отменит операцию без дополнительных действий с вашей стороны.

Затем сотрудник банка попросит прийти в банк и перевыпустить карту.

Чтобы не допускать ошибок, не совершайте никаких действий, когда есть сомнения и подозрения в мошенничестве. Берите документы, карту и приходите в банк лично, чтобы во всем разобраться.

Смс-оповещения от мошенников

Злоумышленники делают смс-рассылки. Они стараются торопить, чтобы человек не успел осознать происходящее и в спешке перевел деньги на их счет. Сотрудник банка на работе, ему некуда спешить и он даст время подумать или даже согласится на то, чтобы вы пришли в банк и убедились в информации лично.

Мошенники отправляют при разговоре с клиентом смс, якобы от имени банка. В сообщении просят сообщить сотруднику номер карты или продиктовать конфиденциальные сведения. Всегда проверяйте информацию и пользуйтесь определителем, чтобы распознать мошенников.

Как защитить свои деньги от мошенников?

Для защиты счетов от мошенников руководствуйтесь следующими правилами.

Если заподозрили, что с вами разговаривает мошенник, кладите трубку и перезванивайте в банк по номеру, который указан на сайте.

Деньги нельзя переводить на любые счета. Если вас убеждают, что вы их потеряете — не верьте. Менеджеру банка хватит одного вашего согласия на отмену подозрительной операции.

Заявки на кредит во время разговора подавать не стоит. Мошенники могут утверждать, что нужно «перебить» кредит, чтобы мнимый злоумышленник не смог оформить заем на вас. Сотрудник банка так не делает, поэтому смело вешайте трубку.

Срок действия и номер карты нельзя называть сотрудникам банка. Это конфиденциальные сведения, которые не разглашаются. Тем более, нельзя называть защитный код на оборотной стороне. С помощью этого кода мошенник легко спишет деньги со счета.

Сотрудник банка не будет соединять вас со старшим менеджером или другим ответственным лицом. Если звонит реальный менеджер, он будет вести с вами беседу. Когда якобы сотрудник банка предлагает переключить на старшего менеджера для продолжения беседы, сразу вешайте трубку.

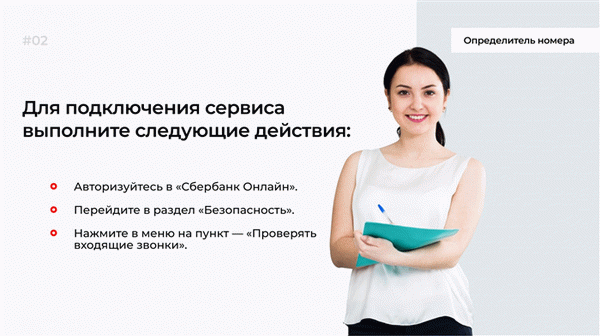

Установите определитель номера

Когда звонит неизвестный и представляется сотрудником банка, пытается убедить в оформлении якобы кредита на ваше имя или списание денег, проверьте номер. Сотрудники банка чаще всего звонят с официальных номеров, которые есть на сайте. Но сейчас мошенники научились подделывать номера и звонят через IP-телефонию.

Чтобы знать, кто звонит, и откуда, поставьте определитель номера. Например, воспользуйтесь определителем «Яндекс». Базы регулярно обновляются.

За использование определителя ничего платить не нужно. У программы нет доступа к вашим сообщениям и звонкам. После установки программы на свой смартфон зайдите в меню «Настройки» и активируйте программу.

В итоге все входящие звонки будут подписаны, если они есть в базе данных сервиса. Определитель номера в любой момент можно включить и отключить.

Подобная функция есть не только у «Яндекс», но и Сбербанка. Для проверки входящих звонков активируйте функцию определителя через мобильное приложение.

Если вам позвонит мошенник, информация появится вместе с номером. Благодаря этому сразу поймете, что вам звонит не сотрудник банка, а злоумышленник. Аналогичная функция есть и в банке Тинькофф. Но определитель доступен только для устройств iOS.

Не произносите кодовые слова для биометрии

Банки активно внедряют биометрические данные. Это означает, что для проведения операции не нужны документы, а требуется только сказать: «да» или «нет». Мошенники звонят сами или с помощью робота, который задает вопросы, чтобы вы ответили «да» или «нет».

Если сдавали биометрию и произнесете «да» или «нет», злоумышленники воспользуются этой информацией и смогут совершить денежные операции с вашей картой. Чтобы не попасть в такую ситуацию, старайтесь давать уклончивые ответы. Например, возможно, может быть, исключено и т.

д. В итоге злоумышленники не смогут воспользоваться вашими биометрическими данными для проведения денежных операций.