- Сроки рассмотрения заявки и принятия решения банком

- Причины отказа Сбербанка в выдаче ипотеки

- Что делать клиенту после получения отказа

- Через сколько времени можно подавать повторную заявку

- По истечении срока одобрения

- Если не успели вовремя подобрать квартиру

- Иные обстоятельства

- Нюансы повторного обращения в Сбербанк за ипотечным кредитом

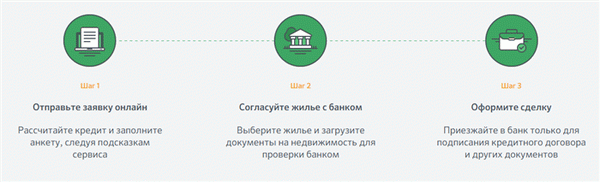

- Этап 1. Предварительное одобрение

- Как проходит рассмотрение заявки на ипотеку ВТБ

- Что банк проверяет

- Почему возможно долгое рассмотрение

- Как узнать статус заявки на ипотеку ВТБ

- Сроки повторной подачи заявки на ипотеку (если отказали в заявке)

- Как повысить шансы на одобрение

- Этап 3. Что делать после одобрения ипотеки ВТБ

- Как не ошибиться в выборе жилья

- Какие сведения о недвижимости проверяет банк

- Сколько дней банк проверяет объект недвижимости, почему возможно затягивание сроков

- После подписания КД сколько дней есть для выхода на сделку

- Особенности подачи заявки на ипотеку

- Почему могут отказать в ипотеке?

- Условия подачи повторной заявки

- Если не успели выбрать квартиру

- Если истек срок действия одобрения

- Если отказали первый раз

- Что сделать, чтобы Сбербанк одобрил ипотеку?

- Что представляет собой продление одобрения ипотечного кредита

- Особенности продления срока

- Важно!

- Что потребуется для продления срока кредитования

- Когда Сбербанк откажет в продлении ипотечного кредита

- Одобрили ипотеку, что дальше делать. Поздравляем, вам одобрили ипотеку! Что дальше?

- Как поменять условия кредита?

- До выдачи кредита не меняйте место работы, не берите другие кредиты, не оформляйте кредитные карты. Это негативно повлияет на платежеспособность и окончательное решение банка.

- Одобрили ипотеку в втб, что дальше. Стандартная процедура

- Повторная заявка на ипотеку после одобрения. При отказе банка

- Могут ли отказать в ипотеке если ее уже одобрили. В каких случаях банк может отменить решение на ипотечный кредит после одобрения либо изменить условия?

Сбербанк, как и многие другие кредиторы, рассматривает дела ипотечных клиентов в несколько этапов. Перечислим их:

- Оценка заемщика – банк рассматривает будущего клиента на предмет его финансовой состоятельности, платежеспособности, кредитной дисциплины и соответствия требованиям кредитования.

- Оценка параметров недвижимости – квартира, подобранная заемщиком для покупки, проверяется банком на предмет соответствия требованиям к залогу. Учитываются площадь, материал стен, наличие коммуникаций, уровень благоустройства, год постройки здания и т.д.

- Оценка ликвидности недвижимости – здесь проверяется рыночная стоимость квартиры. Данные сравниваются с отчетом об оценке и цифрами. Установленными в договоре купли-продажи. Банк определяет, как скоро он сумет реализовать данный объект, если заемщик перестанет выплачивать кредит, и удастся ли с этой реализации покрыть свои убытки.

Каждый этап возможен только после удачного прохождения предыдущего. Если на каком-то из шагов банк получил неудовлетворительные результаты, клиенту отказывают в сделке.

Сроки рассмотрения заявки и принятия решения банком

Оценка данных заемщика производится Сбером в срок от 5 до 10 дней с момента подачи анкеты. Если заявка была заполнена через интернет-ресурсы, сроки ее рассмотрения обычно составляют от 3 до 5 дней.

Важно! Имеются ввиду рабочие дни, а не календарные.

После первоначального одобрения клиент приносит в банк (или отправляет в электронном виде) бумаги на квартиру. Вместе с ними можно сразу отправить отчет об оценке. Но многие заказывают его не сразу, а только когда убедятся, что предоставленный ими объект недвижимости подходит под основные требования банка.

Главные недочеты (несоответствие технического состояния квартиры условиям Сбера) можно узнать сразу у менеджера по кредитованию. Но полноценное рассмотрение предоставленного объекта банк будет проводить только после предъявления всех документов, включая оценку. На это уходит до 10 дней.

Важно! Первоначальное одобрение займа действует 90 дней. В течение этого срока клиент должен найти устраивающую банк квартир и заключить по ней сделку. Сколько раз можно подавать заявку на ипотеку в Сбербанке на новую квартиру в рамках одного одобрения – роли не играет. Главное уложиться в отведенные 90 дней.

Причины отказа Сбербанка в выдаче ипотеки

Как правило, Сбер не разглашает причин, по которым отклоняет заявки претендентов на ипотеку. Но проведя небольшой анализ отказов, можно выявить наиболее распространенные варианты:

- Недостаток дохода. После всех обязательных выплат, включая платежи по ипотечному займу, у клиента на руках должно оставаться не менее 50% от его заработной платы. Если это соотношение не соблюдается, в займе будет отказано.

- Плохое кредитное реноме. В этот пункт можно включить наличие просрочек по старым или действующим кредитам, отсутствие займов в банках в прошлом, долги по обязательным выплатам (квартплате, судебным искам и т. д.).

- Малая ликвидность выбранного объекта. Если квартира не соответствует требованиям банка либо при ее оценке рыночная стоимость была завышена, а в займе будет отказано.

- Некорректное оформление документов или их подделка. Здесь банк может не просто отклонить анкету клиента, но и подать на него заявление в полицию за поделку бумаг.

Важно! Помимо перечисленного нельзя забывать такие банальные причины отказа, как несоответствие будущего заемщика базовым требованиям кредитора относительно возраста, гражданства, стажа и т. д.

Что делать клиенту после получения отказа

Порядок действия после отклонения анкеты будет зависеть от того, на каком из этапов был получен отказ от банка.

- Если Сбер отклонил первичную заявку клиента, можно попробовать подать документы в другой банк сразу после получения отказа.

- Если Сбербанк не одобрил представленную заемщиком квартиру, есть возможность подать на рассмотрение другой объект недвижимости в период, пока действует первичное одобрение.

Важно! Если клиент принципиально хочет получить ипотечный кредит именно в Сбере, после отклонения первичной заявки ему следует выждать 60 дней. Только по истечении этого срока можно подавать документы повторно.

Через сколько времени можно подавать повторную заявку

Как часто один и тот же клиент может подавать документы на жилищный кредит? Ответ на этот вопрос будет зависеть от того, по какой причине его анкету отклонили в предыдущий раз.

По истечении срока одобрения

Если потенциальный заемщик не успел закончить сделку в течение 90 дней, отведенных банком, полученное им первичное одобрение аннулируется. Но в этом случае клиент может повторно приносить анкету и документы хоть на следующий день после окончания срока. Никаких пауз выжидать не придется.

Если не успели вовремя подобрать квартиру

В случае, когда заемщик в 90-дневный срок не успел даже предоставить банку объект для кредитования, он также может подавать повторную заявку, не выжидая никаких перерывов. Но здесь рекомендуем проверить и обновить личные документы, которые подавались в банк. За время подбора квартиры срок годности справок о з/п мог истечь.

Иные обстоятельства

К смене обстоятельств у заемщика чаще всего относят:

- повышение доходов;

- привлечение еще одного заемщика или поручителя;

- увеличение размеров первоначального взноса.

На начальных этапах рассмотрения, если еще не было предъявлено документов на квартиру, клиенты могут просто донести в банк документы, подтверждающие их ситуацию, и приложить их к делу. Но если уже идет рассмотрение недвижимого объекта, проще отозвать заявку и подать новую, объяснив банку причину этого поступка. Выжидать каких-то сроков здесь тоже не придется.

Нюансы повторного обращения в Сбербанк за ипотечным кредитом

Если повторная заявка на ипотеку в Сбербанке подается спустя 2 месяца после первой, из-за отклонения заемщика, следует учитывать ряд нюансов. Например, не стоит завышать суммы доходов в справке о заработной плате. У банка остались предыдущие данные, и резкое изменение цифр при условии, что клиент остался в той же должности и на том же предприятии, только насторожит проверяющих.

Совет: Если увеличение доходов произошло по причине повышения в должности или из-за пересмотра работодателем финансовой политики, стоит предъявить в банк документы, подтверждающие это.

Также перед повторным обращением за ипотекой клиенту-отказнику стоит выполнить следующие действия:

- погасить хотя бы часть имеющихся займов (или просрочек по ним);

- закрыть долги по обязательным выплатам (алименты, квартплата, штрафы и т. д.);

- запросить БКИ на предмет своего кредитного реноме.

Нелишним будет и постараться найти источники, из которых можно увеличить сумму первого взноса по кредиту. Это увеличит надежность клиента в глазах банка.

Этап 1. Предварительное одобрение

Можно выбрать наиболее подходящую ипотечную программу и подать заявку на нее.

Рассмотрим важный вопрос для любого потенциального заемщика – как долго ВТБ рассматривает заявку на ипотеку.

Сначала кратко о заполнении анкеты, это совсем не сложно. Вы указываете все необходимые данные для первичной оценки вашей надежности. Это личные данные, сведения из паспорта, прописка, семейное положение, доходы и другие.

Как проходит рассмотрение заявки на ипотеку ВТБ

Обычно на этом этапе специальная скоринговая программа проверяет все данные заявителя. По заданному алгоритму она оценивает ваш кредитный рейтинг, определяет возможность предварительного одобрения. Сколько рассматривает ВТБ заявку на ипотеку на этом этапе? Буквально несколько минут.

Но, если предварительное решение положительное, проверка не заканчивается. Заявка поступает специалисту банка для дополнительной проверки всех указанных данных. Очень важно проверить по заявке на ипотеку ВТБ кредитную историю (КИ) заявителя.

Сколько времени ВТБ рассматривает заявку на ипотеку

Ответ (решение) приходит в виде sms-сообщения в течение суток, иногда двух. В этот период из банка могут позвонить заявителю и уточнить какие-то недостающие данные.

Решение – предварительное, одобрение здесь обозначает только то, что вы можете прийти в банк (в течение 2 месяцев), собрав пакет необходимых документов.

Предварительно одобренная сумма ипотеки — это максимальная сумма, которую может выдать банк, согласно доходу заемщика. Недвижимость может стоить и дороже, просто придется больше внести первоначального взноса.

Одобрение на данном этапе не гарантирует оформление ипотеки, впереди еще много этапов и проверок.

Что банк проверяет

Банк проверяет заемщика по нескольким направлениям. В проверке участвуют кредитная и юридическая служба банка, служба безопасности. Что главное:

- важный пункт статуса одобрения ипотеки ВТБ – состояние кредитной истории (КИ) заявителя. Если проверка КИ во время скоринга прошла успешно, то банковский специалист проверит дополнительно наличие и характер просрочек, другие параметры предыдущих займов;

- очень тщательно проверяются сведения о доходах заявителя за последние полгода (скачать форму справки по форме ВТБ), а также наличие обязательств для подтверждения доходов и расходов;

- банк может делать запросы в Пенсионный фонд, в миграционную службу, в налоговую службу, в службу судебных приставов (данные об исполнительных листах и неоплаченных штрафах);

- служба безопасности банка по особым базам клиентов проверяет данные заемщика, достоверность справок о доходах (скачать форму 2-НДФЛ), сведения о работодателе, наличие судимостей у заемщика, данные об аресте счетов и другие.

Тщательная проверка может занять до 10 дней, а при возникновении ошибок, недостоверных данных срок может значительно затянуться. Поэтому однозначного ответа на вопрос – сколько банк ВТБ рассматривает заявку на ипотеку – не существует.

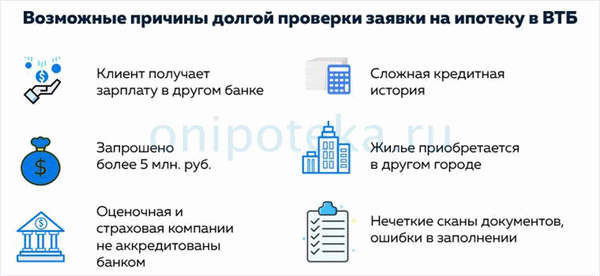

Почему возможно долгое рассмотрение

Банк уверяет, что решение будет готово за 3-5 рабочих дней, но чаще всего срок этот больше, может растягиваться на 3-4 недели.

Почему ВТБ долго рассматривает заявку на ипотеку:

- зависит от статуса клиента. Буквально один-два дня требуется на одобрение зарплатному клиенту, так как банку известны его доходы и надежность. Для остальных клиентов объем проверки может заметно увеличить срок подготовки решения;

- срок одобрения может быть увеличен для клиентов, желающих получить заем более 500 000 рублей. Здесь будут дополнительные проверки;

- также может затянуться срок для заявителей, которые пользуются услугами неаккредитованных банком оценщиков или страховщиков;

- важны вид и качество представленных документов. Если есть просроченные справки, неверные данные, ошибки или опечатки в документах, это может привести не только к увеличению срока решения, но даже к отказу (срок действия справок для ипотеки есть в другой статье) ;

- уже упомянутая кредитная история заемщика тоже серьезно повлияет на срок одобрения;

- повлиять на срок одобрения может и приобретение недвижимости в другом населенном пункте.

Разница в сроках одобрения зависит также и от выбранной ипотечной программы.

Заемщик может получить одобрение в течение суток, если выберет эксклюзивную программу по двум документам Победа над формальностями.

Как узнать статус заявки на ипотеку ВТБ

Стандартный вариант ответа в банке – sms сообщение на телефон, указанный вами при оформлении анкеты. Если решение будет готово, клиент узнает об этом сразу.

Но если в течение недели вы не получили от банка решение по заявке – пора действовать и узнать статус заявки на ипотеку ВТБ самостоятельно. Какие варианты здесь существуют:

- можно позвонить по телефону банка 8-800-700-24-10;

- оставить обращение в сервисе поддержки клиентов. Форму обращения можно найти на сайте;

- можно позвонить по телефону менеджеру, помогавшему заполнять анкету (если есть его телефон);

- зайти в интернет-банкинг ВТБ Онлайн. Набрать логин и пароль, зайти в свой личный кабинет и там посмотреть, пришло ли решение, можно задать вопрос специалистам.

Интересны ответы на вопрос – сколько ВТБ рассматривает заявку на ипотеку – в отзывах клиентов в соцсетях и на форумах. Мнения, конечно, разные, но много недовольных длительным ожиданием.

Сроки повторной подачи заявки на ипотеку (если отказали в заявке)

Получив отказ от ВТБ по заявке на ипотеку, не стоит отчаиваться. Попытку можно повторить, но когда? И сколько дней ВТБ рассматривает заявку на ипотеку повторно? Обычно это занимает примерно столько же времени или чуть меньше (если меньше проверок).

Банком установлен срок повторного обращения. После отказа клиент имеет право обратиться с повторной заявкой на ипотеку ВТБ через 90 календарных дней.

Как повысить шансы на одобрение

Обычно рекомендуются следующие действия, повышающие вероятность одобрения ипотеки в ВТБ:

- улучшить кредитную историю. Например, несколько раз взять небольшие микрозаймы и аккуратно их выплатить;

- привлечь поручителей, созаемщиков с высоким стабильным доходом;

- предоставить документы, подтверждающие дополнительные доходы клиента;

- увеличить доходы (основную заработную плату или дополнительный доход).

Если причины вами не найдены, вы не понимаете, почему получили отказ, можно обратиться к услугам кредитных брокеров.

При повторном отказе можно обратиться в другой банк, так как кредитная политика у банков разная.

Этап 3. Что делать после одобрения ипотеки ВТБ

Окончательное одобрение тоже не даёт стопроцентной гарантии на получение ипотеки. Впереди – подбор правильного жилого объекта, который одобрит банк. Законом установлен срок для подбора жилья и заключения договоров, у банка ВТБ это 4 месяца.

Как не ошибиться в выборе жилья

Прежде всего, важны основные технические параметры жилья, например, капитальные конструкции фундамента, перекрытий. Обязательно наличие всех основных коммуникаций, отдельный санузел и выделенная кухня. Не допустимы самовольные перепланировки, не рассматриваются старые здания и под снос.

Следующий вопрос – где купить квартиру, в новостройке или на вторичном рынке. Жилье в новостройках несёт меньше рисков для банка (особенно при аккредитованном застройщике), поэтому там проверок меньше. Все необходимые данные банк может увидеть в отчете об оценке.

Какие сведения о недвижимости проверяет банк

Вторичное жилье тщательно проверяется банком, здесь много нюансов и большие риски. Особо тщательно проверяется юридическая чистота недвижимости. А банк требует от заемщика оформить страхование титула (такая страховка уменьшает риск лишиться права собственности на жилье в будущем).

Как можно лишиться права собственности? Это случается в различных ситуациях:

- обременения (аресты, залоги и другое);

- появляются претенденты на жилье;

- претензия супруга;

- возражение органов опеки.

Если титул застрахован, подобные риски компенсируются страховой компанией, значит, шансы на одобрение ипотеки ВТБ возрастают.

Сколько дней банк проверяет объект недвижимости, почему возможно затягивание сроков

У банка ВТБ одобрение объекта недвижимости происходит после его тщательной проверки. А срок проверки может затянуться до 45 дней, если есть проблемы с документами на жилье, проблемы с его юридической чистотой.

Проверка жилья окажется напрасной, если продавцу не сообщили вовремя об ипотеке, и он не хочет продавать жилье на таких условиях.

Если выбранный заемщиком объект не устроит банк, то придется подбирать другое жильё. Но срок на все – 4 месяца, если заемщик не уложится в установленный срок, весь процесс придётся повторять заново.

После подписания КД сколько дней есть для выхода на сделку

Если банк одобрил выбранную вами квартиру, все документы подготовлены, оценка проведена, и вы не превысили отведённые на всё это 4 месяца – что дальше?

Итак, сколько ВТБ рассматривает заявку на ипотеку, теперь вы знаете.

А также знаете, как повысить шансы и не допустить ошибок.

Оформление ипотеки – процесс сложный, сроки могут затягиваться. Но если в итоге вы получите заветную квартиру – оно того стоило.

Особенности подачи заявки на ипотеку

Когда клиент подает заявку на ипотеку в Сбербанке впервые, предварительное решение выносится за несколько дней, далее клиент приносит документы и ждет окончательного решения от банка. Срок одобрения ипотеки зависит от того, насколько полный пакет документов предоставил заявитель. В случае одобрения заемщику дают 3 месяца на то, чтобы он мог воспользоваться своим правом: подобрать жилье, оплатить первый взнос и явиться в банк для подписания договора.

Если банк отказывает в выдаче ипотечного кредита, то повторная заявка на ипотеку в Сбербанке принимается через 60 дней.

Исключение могут составлять случаи, когда вынесено положительное решение, но заемщик по разным причинам отказался оформлять договор.

Процедура повторного обращения мало чем отличается от первичного. Повторная заявка на ипотеку в Сбербанке может подаваться несколькими способами:

- Через специальный сервис ДомКлик;

- В личном кабинете на сайте;

- В офисе банка.

При дистанционной подаче заявления копии документов отправляются в электронном виде. Список включает:

- Заявление;

- Паспорт;

- Дополнительный документ (СНИЛС, права, загранпаспорт)

- Трудовую книжку;

- Справку о доходах 2-НДФЛ;

- Бумаги на квартиру (подаются позже).

Почему могут отказать в ипотеке?

Прежде, чем подавать повторную заявку на ипотеку в Сбербанке, надо понять, по какой причине вам отказали. Банки далеко не всегда озвучивают причины отказа, но зная все требования, вы легко можете догадаться, почему банк не ответил согласием. Обозначим частые причины для отказа в ипотеке Сбербанка:

- Несоответствие минимальным требованиям банка (возраст заемщика – от 21 до 75, постоянное трудоустройство – от 6 месяцев, общий стаж – более года);

- Недостоверная информация, поддельные документы, неправильные данные заявителя, нарушал ли закон;

- Слишком низкие доходы и уровень финансовой состоятельности;

- Плохая кредитная история;

- Неполный пакет документов;

- Потенциальный клиент не смог привлечь созаемщиков;

- Клиент не благонадежен. Банк выясняет, не участвовал ли клиент в судебных тяжбах.

Отказ ожидает клиента и в том случае, если объект недвижимости не соответствует требованиям и не прошел проверку. Главное требование к недвижимости – ее ликвидность. Если квартира не устраивает сотрудников банка, они могут предложить найти другую недвижимость.

На заметку! Мало кто знает, что кредитные менеджеры тщательно изучают профили клиента в социальных сетях. Существует понятие негативный «сетевой портрет». Любые сомнительные факты биографии могут насторожить сотрудников банка.

Условия подачи повторной заявки

Повторная заявка на ипотеку в Сбербанке подается через 60 дней. Перед оформлением заявления, изучите ипотечные продукты Сбербанка, особое внимание обратите на полную сумму, необходимую к возврату и соотнесите ее со своими доходами.

Существует негласное правило, что размер ежемесячных платежей по ипотеке или кредиту не должен превышать 40% от доходов заемщика. Если не укладываетесь в эти параметры, привлекайте дополнительных созаемщиков.

Список документов будет таким же, срок одобрения ипотеки не отличается от сроков при первом обращении. Перед повторным заполнением анкеты требуется обновить документы, например, справку о доходах, так как она должна быть выдана не более 3-х месяцев назад. Желательно, чтобы клиент взаимодействовал с банковским менеджером и уточнил список документов.

Попытки ввести сотрудников банка в заблуждение не увенчаются успехом, сообщайте им только правдивую информацию, в противном случае бессмысленно снова заполнять анкету.

Если не успели выбрать квартиру

Для оформления ипотеки потребуется не только собрать документы и получить одобрение в кредитной организации, но и найти подходящую квартиру. Если квартира не выбрана вовремя, то срок одобрения заявки может истечь, и потребуется повторная заявка на ипотеку в Сбербанке. Если клиент не успел выбрать квартиру, последующая заявка имеет некоторые особенности:

- В такой ситуации менеджеры банка лояльно рассматривают повторное обращение, одобрение происходит в ускоренном порядке;

- При истекшем сроке действия документов, их придется собирать заново. Справка о доходах действует в течение 30 дней.

Когда заявитель нашел квартиру в новом доме и в хорошем районе, при этом все личные документы в порядке, рассмотрение происходит без томительного ожидания.

Если истек срок действия одобрения

Случается, что обстоятельства в жизни заемщика меняются, он пропускает установленный срок и не использует право на оформление договора. Повторную заявку на ипотеку в Сбербанке можно подать снова, причем, раньше общепринятых сроков. Банки охотней принимают заявление, если:

- У клиента появился дополнительный источник дохода;

- Заемщик привлек созаемщика, у которого высокая платежеспособность;

- Повысилась заработная плата;

- Появились денежные средства для внесения первого взноса в большем размере;

- Решено использовать материнский капитал.

Подача повторной заявки допустима неограниченное количество раз.

Если отказали первый раз

Отказ банка в выдаче ипотеки в редких случаях будет окончательным. Повторная заявка на ипотеку в Сбербанке требует тщательной подготовки. Если банк отказал из-за того, чтобы была некорректно заполнена заявка, менеджер предложит переписать заявление-анкету и отправить повторно.

Исключение составляют те случаи, когда заявитель намеренно указал неверные данные о себе, попытался обмануть кредитную организацию. В таком случае он окажется в стоп-листе.

Когда заемщик не отвечает требованиям банка, не стоит подавать повторную заявку на ипотеку в Сбербанке до тех пор, пока ситуация не изменится.

Это касается низкого дохода, отсутствия места работы. Наличие действующих кредитов при невысоком уровне зарплаты требует их погашения. Если калькулятор показал, что ежемесячных доходов недостаточно для погашения выплат, есть несколько вариантов:

- Запросить меньшую сумму;

- Подобрать другую квартиру;

- Увеличить срок кредитования;

- Найти созаемщика с хорошей зарплатой.

Заемщики с негативной кредитной историей могут улучшить ее, взяв ссуду в любом банке и своевременно внося платежи. Способ долгий, но он принесет свои плоды. Клиент, исправивший ситуацию, имеет все шансы на одобрение ипотечного кредита.

Что сделать, чтобы Сбербанк одобрил ипотеку?

Для того чтобы не понадобилась повторная заявка на ипотеку в Сбербанке, следует изначально ознакомиться со всеми условиями банка, подготовить документы, рассчитать сумму первого взноса и потом заполнять анкету-заявление. Некоторые причины возможного отказа гражданин в силах устранить заранее:

- Клиент должен позаботиться об оплате неоплаченных штрафов и прекращении судебных производств;

- Следует погасить все задолженности перед налоговыми органами и управляющей компанией;

- Успешно погасить имеющийся кредит или займ;

- Найти недорогую квартиру;

- Правильно отсканировать документы, чтобы были четко видны все данные;

- Собрать максимально полный пакет документов;

- Накопить деньги на первый взнос;

- Найти дополнительную работу или другие источники дохода;

- Указать только достоверную информацию;

- Убрать из сети все сведения, которые могут скомпрометировать.

После одобрения заявки у заемщика есть 90 дней на предоставление сведений об объекте недвижимости и оформление документов. В случае отказа не стоит отчаиваться, попытайтесь через 60 дней повторно подать документы на ипотеку в Сбербанк. Чтобы повысить шансы на успех, обращайтесь сразу в несколько кредитных организаций.

Что представляет собой продление одобрения ипотечного кредита

Под этим понятием продлевается увеличение времени на поиск необходимого объекта недвижимости на несколько недель. Он возможен только при наличии веских причин. Если же клиент не обратился к менеджеру за продлением периода одобрения, то ранее оставленная заявка будет аннулирована.

Человеку нужно заново подавать документы для повторной заявки на ипотечный кредит.

Особенности продления срока

Увеличить срок согласия на получение ипотечного займа возможно. Для этого нужно подать заявление в банк и дождаться результатов его рассмотрения. Кредитный менеджер может продлить период одобрения ипотеки с некоторыми уловками:

- Увеличение процентной ставки по кредиту;

- Уменьшение одобренной суммы;

- Отказ в предоставлении жилищного кредита.

Клиент, не воспользовавшийся увеличением периода получения ипотеки, может столкнуться с первоначальным отказом. После повторной подачи заявки она обычно одобряется.

Важно!

Причины отказа в предоставлении жилищного займа необходимо уточнить. Вполне возможно, что они легко устранимы.

Также, банк может предоставить займ на условиях, действующих в момент подачи повторной заявки.

Что потребуется для продления срока кредитования

Первоначальным этапом является написание заявления об увеличении периода одобрения ипотечного кредита. Сделать это можно несколькими способами:

- В отделении банка;

- Через интернет, посредством личного кабинета.

Сбербанк может запросить повторное подтверждение объёма получаемого дохода. Для этого потребуется предоставить справку НДФЛ-2 и заверенную работодателем копию трудовой книжки.

Когда Сбербанк откажет в продлении ипотечного кредита

Существуют ситуации, когда банк отказывает заёмщику в продлении срока одобрения ипотечной заявки. Причин может быть несколько:

- Заёмщик уволился с предыдущего места трудоустройства;

- Произошло уменьшение уровня дохода клиента;

- Испортился кредитный рейтинг кредитополучателя.

Причину отказа необходимо выяснить у сотрудника Сбербанка. Если она произошла по техническим причинам, то шансы на одобрение повторной заявки на получение ипотечного кредита возрастут.

Работники Сбербанка могут допустить ошибки во время внесения личных данных человека в базу данных.

Для одобрения кредита потребуется их исправление.

Возможность продления срока одобрения ипотечного кредита предоставляется человеку для более длительного поиска подходящего жилья. Важно своевременно подать необходимые документы и дождаться одобрения заявки.

Одобрили ипотеку, что дальше делать. Поздравляем, вам одобрили ипотеку! Что дальше?

Вам уже пришла та самая смс: «Поздравляем, ипотека одобрена». Это первый большой шаг к покупке недвижимости, и теперь осталось довести дело до конца. Рассказываем, как это будет, и что делать, если нужно изменить условия кредита.

Если коротко: просто следуйте инструкциям вашего менеджера по ипотеке, и все будет хорошо.

Пропустите этот пункт, если вы уже нашли квартиру, дом, землю или другую недвижимость. Если нет, то на поиск и сбор документов у вас будет 90 дней с момента одобрения заявки. Менеджер по ипотеке вДомКлик пришлет вам персональную подборку предложений. Если не найдете подходящее —. Или

Собрать документы тоже поможет ваш менеджер. У покупателя чаще всего список минимальный. Менеджер по ипотеке расскажет, что нужно и где это взять. Сканы или фото документов нужно будет загрузить в личном кабинете.

У продавца менеджер по ипотеке запросит документы сам. Еще, при необходимости, менеджер закажет.

После того как все документы будут собраны, менеджер отправит их на рассмотрение в банк. Одобрение недвижимости занимает примерно 3-5 рабочих дней.После одобрения менеджер оформит и пришлет на ознакомление кредитный договор и договор купли-продажи. А также поможет подобрать услуги для удобного проведения сделки.

Например,или— чтобы не приезжать несколько раз в банк или Росреестр.

Как поменять условия кредита?

Сергею одобрили заявку на 2 млн, но он решил купить квартиру побольше, и теперь нужно 2,5 млн. Прежде чем расстраиваться, Сергей написал своему менеджеру. Тот объяснил, что на этом этапе можно поменять условия ипотеки. Причем, не только сумму.

Например, если изначально Сергей планировал купить квартиру в новостройке, а потом передумал и выбрал вторичку, то можно не подавать новую заявку. Достаточно связаться с менеджером, и он внесет изменения в заявку. То же самое, если надо поменять срок кредитования, сумму и так далее.

Правда, иногда это нельзя сделать просто так. Например, Сергей хочет взять два с половиной миллиона вместо двух, но его платежеспособность не позволяет это сделать. Тогда ему нужно либо привлекать созаемщика, либо одновременно с суммой увеличивать срок кредита.

Важно, что в зависимости от новых условий может измениться и ставка.

После одобрения недвижимости менеджер позвонит и согласует удобную дату подписания документации и заключения сделки. Останется только в назначенный день приехать в отделение банка и подписать бумаги.

До выдачи кредита не меняйте место работы, не берите другие кредиты, не оформляйте кредитные карты. Это негативно повлияет на платежеспособность и окончательное решение банка.

После сделки нужно оформить право собственности или право требования, если вы покупаете квартиру в новостройке. Для этого надо привезти договор в Росреестр или МФЦ. Или можно воспользоваться услугой. Тогда никуда ехать не придется — все оформит менеджер. А вам останется только получить ключи и готовиться к переезду.

Одобрили ипотеку в втб, что дальше. Стандартная процедура

Ведущие участники ипотечного рынка, к которым относится и ВТБ 24, давно уже отработали схему выдачи целевых займов. Сотрудники всегда подскажут клиентам, даже если те совсем не имеют опыта оформления ссуд. Если заемщик получил предварительное одобрение, ему предстоят такие действия:

Поиск жилья . Вы можете подбирать объект самостоятельно или с помощью агентств недвижимости. Банк не настаивает на участии посредников, но может порекомендовать надежных риелторов с аккредитацией. Их помощь расширяет выбор и ускоряет выход на сделку.

Проверка квартиры или дома . Полученные от продавца документы изучаются специалистами банка и страховой компании. Чтобы в ВТБ 24 одобрили ипотеку окончательно, они должны убедиться в юридической чистоте и законности купли-продажи. Также будет оцениваться ликвидность жилплощади, которая станет залогом.

Оценка . Услуга оплачивается клиентом и предоставляется независимыми компаниями. Кредитор сотрудничает с некоторыми оценщиками, но вы вправе выбрать и других экспертов.

Заключение договора кредитования . Перед подписанием внимательно изучите документ. Если что-то вас настораживает, лучше прояснить спорные моменты заранее во избежание разногласий.

Приобретение недвижимости . Документы можно подготовить самостоятельно или при содействии риелторов либо юристов.

Страхование помещения . Обеспечение должно быть защищено от рисков утраты и повреждения.

С того момента, как в ВТБ 24 одобрили ипотеку, и до финальной стадии должно пройти не более четырех месяцев (122 дня). Такого периода обычно достаточно для покупки жилья в кредит, хотя лучше все-таки поторопиться и не тянуть до последнего.

Повторная заявка на ипотеку после одобрения. При отказе банка

Сбербанк, несмотря на многообразие возможных программ кредитования, при рассмотрении заявлений на ипотечные ссуды придерживается строгих правил. Касаются они также сроков повторного обращения. Согласно официальной позиции банка, повторное заявление подается спустя 60 дней после предыдущего отрицательного решения.

Следует понимать, что такое заключение имеет причину. Есть смысл попытаться ее выявить, прежде чем снова подавать анкету. Когда за прошедшее с момента отказа время заемщик занимал выжидательную позицию, результат окажется тем же.

Причин отрицательного заключения возможно множество, устранить за 60 дней их все невозможно. Однако часть из них исправить вполне реально:

- Наличие неоплаченных штрафов, действующих судебных производств. Часто даже небольшая задолженность передается к судебным приставам. Узнать эту информацию можно в базе данных исполнительных производств . Там указывается сумма долга, приведены контакты ответственного лица.

- Задолженность перед налоговой, управляющей компанией. Информацию о налогах можно получить в личном кабинете. От управляющей компании лучше всего попросить справку об отсутствии долгов за коммунальные платежи.

- Погрешности кредитной истории. Если в прошлом допускались просрочки выплат, то это могло стать причиной отказа. За период ожидания можно успешно погасить небольшой кредит или микрозайм.

- Недостоверная информация в заявлении на получение ипотечного кредита. Все сведения должны быть актуальными.

- Введение в сделку нового участника. Иногда отказ связан не с заемщиком, а с поручителем. Его можно заменить, исключить, ввести в структуру сделки созаемщика, чей доход также будет учтен, из числа членов семьи.

Могут ли отказать в ипотеке если ее уже одобрили. В каких случаях банк может отменить решение на ипотечный кредит после одобрения либо изменить условия?

Если банк вынес положительное решение на ипотеку, то это еще не значит, что он берет на себя обязательство в любом случае выдать кредит. В любой момент он может пересмотреть его условия или вовсе отменить целиком. Вот пример, что прописано в уведомлении одного из банков:

«Обращаем Ваше внимание, что настоящее уведомление о возможности предоставления ипотечного кредита не является договором-опертой, в связи с чем, до момента заключения кредитного договора Банк не несет обязательств по предоставлению вам кредита. В случае существенных изменений в предоставленной Вами информации и/или отсутствия у вас возможности представить запрашиваемый документы, Банк вправе отказать в предоставлении кредита».

Однако просто так, уже одобренному клиенту, рискуя своей репутацией, банки не будут пересматривать решение или отказывать в ипотеке. Для этого должны быть веские причины.

Ухудшение экономической ситуации . Не так давно — 16 декабря 2014 года, когда банк России сразу на несколько пунктов увеличил ключевую ставку, большое количество клиентов с действующими положительными решениями столкнулись с очень неприятной ситуацией, когда одним существенно повысили процентную ставку, одновременно снизив сумму кредита,. При этом некоторые клиенты должны были оформлять в этот день покупку.

Немногие банки остались верны своему «слову». Среди них Райффайзен банк и ВТБ24. Такое обстоятельство можно отнести к форс-мажорным, и оно не зависит от клиента.

Новый потребительский кредит . Учтите, что банк проверяет наличие действующих кредитов у клиента дважды: первый раз при первичном рассмотрении заявки, второй раз накануне сделки. Если выяснится, что клиент перед сделкой взял на себя какое-либо финансовое обязательство (потребительские кредит, поручительство), то банк может пересмотреть решение.

Изменение семейного положения . Допустим при расчете максимальной суммы кредита банк учел доходы обоих супругов, а на сделке выясняется, что супруга в положении и планирует выйти в декрет. Это означает, что совокупные семейные доходы снижаются, и увеличивается количество иждивенцев.

Вполне естественно, что банк в данной ситуации может пересмотреть максимальную сумму кредита.

Предоставлены недействительные документы . Не всегда клиенты могут подтвердить свои доходы соответствующими документами: копией трудовой книжки и справкой о доходах. И зачастую они прибегают к услугам компаний, которые «рисуют» им такие справки.

Зачастую такие документы выявляются сразу, но не всегда. Однако банк может инициировать повторный анализ и выявит подделку. Отказ последует автоматически и уже без повторного обращения.

Смена работы . Очевидно, что в период действия решения, вы смените место работы, то это может повлиять на решение банка выдать вам ипотечный кредит. Конечно все на усмотрение банка, но учтите, что это существенный риск. К исключению относится смена работы в порядке перевода внутри компании или холдинга.

Просрочки по кредитам в период действия решения. Банки не любят, когда заемщики не платят по обязательствам. И если в период действия решения, заемщик умудриться испортить себе кредитную историю, то реакция банка будет адекватна степени просрочек. Если задержка в оплате кредита 1-3 дня, то ничего страшного, если больше, то все индивидуально.

Возбуждение уголовного дела или исполнительного производства против заемщика . Если у клиента возникли проблемы с законом или против него открыли исполнительное производство, то однозначно у него будут проблемы с погашением ипотечного кредита. Скорее всего, что такому заемщику откажут.