- Применение ЕНВД как альтернативы ПСН юрлицом: нюансы

- Изменения патента на 2022 год для ИП

- Обратите внимание!

- Размер ставки по ПСН на 2022 год

- Как рассчитать налог ПСН на 2022 год?

- Вопрос-ответ

- Можно ли на ПСН продавать маркированные товары в 2022 году?

- Можно ли досрочно отказаться от применения патента?

- Потенциально возможный доход на ПСН — что это и как рассчитать?

- Сдает ли предприниматель на патенте налоговую отчетность?

- Можно ли совмещать УСН и патент в 2022 году и как?

- Ознакомьтесь с нашим каталогом продукции

- Заявление на получение патента по форме № 26.5-1.

- Что будет, если ИП просрочил подачу заявления на патент?

- Мобилизованным предпринимателям на ПСН автоматически продлят сроки действия патентов.

- Как рассчитать стоимость патента для ИП на 2025 год.

- Рассчитать стоимость патента в 2025 году для ИП на ПСН: какие данные для этого нужны

- Как осуществить расчет стоимости патента на 2025 год в Москве.

- Ограничения для патентной системы налогообложения.

- С 2025 года ограничено применение патента при производстве ювелирных изделий.

- Про налоговый вычет для ИП на патенте.

- Распространенные вопросы.

- Является ли основанием для отказа в выдаче нового патента или утраты права на применение ПСН несвоевременная оплата предыдущего патента?

- Как ИП продлить срок действия патента на ПСН?

Патентная система налогообложения для ООО (как и для любых других хозяйственных обществ) в соответствии с нормами законодательства России недоступна. По ПСН вправе работать только индивидуальные предприниматели при условии:

- Ведения деятельности в сегментах, перечисленных в подпункте 2 статьи 346.43 НК РФ.

- Оформления патента в порядке, установленном статьей 346.45 НК РФ.

Отметим, что до 2013 года ИП имели возможность работать по похожей системе налогообложения — УСН на основе патента (которая также не была доступна юридическим лицам). Позже она была заменена на ПСН.

ПСН может применяться ИП наряду с другими налоговыми режимами (включая специальные — УСН, ЕНВД, ЕСХН).

Главное преимущество ПСН — в возможности уплачивать налог в фиксированной величине, не зависящей от фактических объемов выручки хозяйствующего субъекта. В этом ПСН схожа с ЕНВД, которую, в свою очередь, юридические лица — в том числе, ООО, применять могут.

Изучим подробнее особенности работы по ЕНВД — альтернативе ПСН для юрлица, подробнее.

Применение ЕНВД как альтернативы ПСН юрлицом: нюансы

По ЕНВД могут работать как физлица, так и ИП, и уплачивать в бюджет, таким образом, фиксированный налог, не зависящий от выручки.

Применение ЕНВД имеет ряд иных преимуществ:

- Возможность не уплачивать НДС.

Исключение — уплата НДС с импортируемых товаров либо с товаров, по которым налогоплательщик по своей инициативе решил оформить счет-фактуру (например, по просьбе контрагента).

ИП на ПСН также вправе не платить НДС (но должны делать это в аналогичных ситуациях — при импорте и при оформлении счетов-фактур).

- Возможность отложить применение онлайн-касс — инновационного, и во многих случаях дорогостоящего (как в аспекте закупочной цены, так и в плане расходов на техническое обслуживание) типа контрольно-кассовой техники.

Фирмы на ЕНВД вправе отказаться от использования онлайн-ККТ до 1 июля 2018 года, в то время как те юридические лица, которые работают по ОСН, УСН или ЕСХН, обязаны применять инновационный тип ККТ с 1 июля 2017 года.

Отметим, что ИП на ПСН (либо на ЕНВД, которая также доступна ИП) имеют аналогичную привилегию в части выполнения обязательств по применению инновационных касс.

Изменения патента на 2022 год для ИП

Согласно законодательству РФ в новом году для бизнесменов, выбравших данный режим налогообложения грядут следующие важные перемены:

- Первой, и, пожалуй, самой важной новостью, стало продление периода действия налоговых каникул для бизнесменов. Те, кто регистрируются в первый раз и осуществляют такой вид деятельности как: производственная, социальная, научная и сфера оказания бытовых услуг гражданам — могут рассчитывать на нулевую ставку по налогам. Эта отсрочка продлится как минимум до 2025 года.

- Предприниматели, не попавшие в список тех, кому полагается нулевая ставка, могут воспользоваться налоговым вычетом. Это поможет значительно уменьшить сумму обязательных платежей в государственный бюджет. Бизнесмены смогут учесть в уплату налоговых взносов страховые налоги за себя и сотрудников. ИП без работников сможет получить вычеты до 100 % от патента, а вот бизнесы с наемными сотрудниками только до 50 %.

- Повысился размер потенциально возможной прибыли на ПСН в 2022 году в некоторых субъектах страны, таких как Москва и Московская область. Возможно в скором времени, такое решение примут и остальные регионы.

- Также в новом году увеличился размер страховых взносов с предпринимателей.

- Появилась возможность подачи заявления о переходе на патент в МФЦ (согласно распоряжению Налоговой №328 от 15 октября 2021 года). Решение о выдаче патента по поданному заявлению можно получить при личном посещении того же МФЦ, Налоговой или по почте.

Обратите внимание!

Для осуществления перехода на ПСН срок подачи заявления на 2022 год составляет не менее чем за десять рабочих дней до момента начала осуществления деятельности, для которой покупается патент.

Размер ставки по ПСН на 2022 год

В нынешнем году размер налоговой ставки на патентной системе налогообложения для предпринимателей составит 6 %.

Установить более низкий размер ставки позволили лишь таким регионам как Крым и Севастополь (согласно части 2 статьи № 346.50 и 7 статьи № 12 Налогового кодекса России). На территории этих субъектов размер ставки уменьшают до четырех процентов.

В то же время, власти любого субъекта вправе установить для ИП на патенте нулевой размер ставки, то есть предоставить временные налоговые каникулы. Однако, получают такие льготы те ИП, кто соответствует ряду условий.

Ставку по налогам равную 0 % бизнесмен может применить сразу после регистрации, и затем в течении двух налоговых периодов (в совокупности не более двух лет).

Также, в случае прекращения и последующем возобновлении деятельности предпринимателем, он может воспользоваться отсрочкой по выплате налогов — налоговыми каникулами.

Важным условием для использования ставки равной 0%, является начало работы ИП уже после вступления в силу закона о введении такой меры поддержки МСП как налоговые каникулы.

Согласно пункту 2 статьи 346.50 и пункту 7 статьи 12 НК, при нарушении условий применения нулевой ставки, бизнесмену необходимо оплатить налоговые взносы по полной ставке своего региона.

Стоит также учесть, что при попадании одного или нескольких патентов под нулевую ставку, предпринимателю на данной системе налогообложения необходима организация раздельного учета доходных средств.

Как рассчитать налог ПСН на 2022 год?

Для расчета суммы налогов по патентной системе необходимо учитывать размеры потенциально возможной прибыли за год, ставку налога, а также срок, на который вы хотите взять патент.

Размер потенциальной прибыли устанавливаются в зависимости от региона, в котором осуществляется деятельность предприятия.

Вопрос-ответ

Можно ли на ПСН продавать маркированные товары в 2022 году?

В 2022 году на патенте запрещена торговля таким маркированными товарами как меховые изделия, лекарства и обувная продукция.

Если вы собираетесь осуществлять торговлю такими товарами, то патент вам не подойдет. Остальная маркированная продукция, например сигареты и пиво, может быть реализована на патенте.

Можно ли досрочно отказаться от применения патента?

Для досрочного отказа от использования патента, необходима подача заявления по формату 26.5-4, в течение 10 календарных дней с даты прекращения предпринимательской деятельности по патенту.

Однако, после отказа от ПСН, получение нового патента возможно лишь в следующем налоговом периоде. Стоимость патента будет пересчитана в зависимости от фактического времени использования.

Потенциально возможный доход на ПСН — что это и как рассчитать?

Потенциальным доходом является предполагаемая сумма возможных доходов предпринимателя в зависимости от вида деятельности.

Величина показателя устанавливается властями региона и может варьироваться. При этом стоимость патента не меняется в зависимости от фактически поступившей на счет предпринимателя прибыли.

Сдает ли предприниматель на патенте налоговую отчетность?

Нет, при патентной системе налогообложения ИП не сдают налоговые декларации или иную годовую отчетность. Достаточным будет ведение книги учета доходов. Если предприниматель желает произвести налоговые вычеты, ему как налогоплательщику необходимо отправить соответствующее уведомление в ФНС по установленной форме.

Можно ли совмещать УСН и патент в 2022 году и как?

Если ИП планируют использовать как УСН, так и патенты для своей деятельности, то да, налоговое законодательство не препятствует такой схеме. Нужно лишь учитывать ограничения обеих систем налогообложения.

В частности, в разных регионах в рамках одного вида деятельности можно применять как упрощенку, так и патентную систему. В одном регионе купить патент можно на дополнительные виды деятельности.

К примеру, услуги груминга животных ИП оказывает на упрощенке, а для открытия магазина товаров для питомцев он купил патент.

Более подробно вы можете прочитать в нашей статье “ Совмещение патента и УСН — особенности применения онлайн-кассы”.

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с под бором онлайн-кассы для ИП на ПСН?

Не теряйте время, мы окажем бесплатную консультацию и подберем подходящую кассу по 54-ФЗ для Вашего бизнеса.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

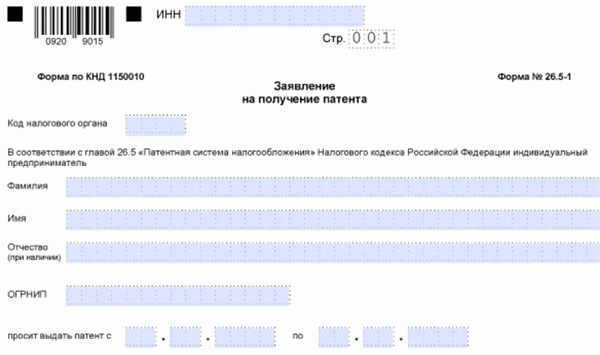

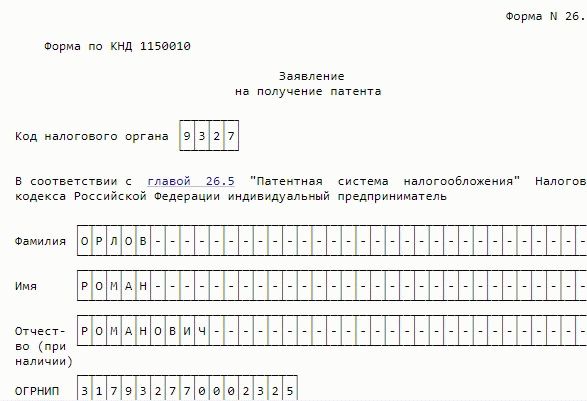

Заявление на получение патента по форме № 26.5-1.

Форма заявления на получение патента утверждена приказом ФНС от 09.12.20 № КЧ-7-3/891@. Выглядит она так:

Пример заполнение смотрите ниже:

Заявление на получение патента подается в налоговую:

- лично или через представителя;

- по почте;

- по сети Интернет, в том числе через ЛК ИП.

Для подачи онлайн потребуется квалифицированная ЭЦП. Днем подачи заявления онлайн считается дата его отправки.

Если ИП направил заявление на получение патента через личный кабинет или по ТКС, он получит его в электронном виде (дополнительно по почте патент не направляют). Получать патент на бумаге не требуется, но если есть такая потребность, можно обратиться в ИФНС и она должна выдать его налогоплательщику.

Подать заявление в общем случае следует не позднее, чем за 10 рабочих дней до даты начала применения ПСН.

Как разъяснила ФНС, чтобы с начала 2025 года вести предпринимательскую деятельность на основании патента, ИП должен подать соответствующее заявление не позднее 16 декабря 2022 года.

Если физлицо только регистрируется в качестве ИП, то сдать заявление на патент можно одновременно с документами на регистрацию ИП.

Срок рассмотрения заявления в налоговой — 5 рабочих дней. По результатам либо будет выдан патент, либо решение об отказе.

Внимание. Если вы хотите в середине года перевести свой единственный вид деятельности или все виды деятельности на ПСН и одновременно прекратить применение УСН, то сделать это не получится.

Что будет, если ИП просрочил подачу заявления на патент?

Все зависит от того, насколько затянулась просрочка.

Как было сказано выше, ИП, который собрался применять ПСН, должен подать в налоговую соответствующее заявление не позднее чем за 10 рабочих дней до начала применения спецрежима. Рассматривают налоговики его в течение 5 дней.

Если заявление поступило в инспекцию позже указанного 10-дневного срока, но до даты планируемого начала применения ПСН, налоговики вправе выдать патент с указанием в нем даты начала действия патента согласно заявлению. И ФНС настоятельно рекомендует им именно так и поступать, обращая внимание на то, что в перечне отказных ситуаций нарушение срока подачи заявления на патент не значится (письмо от 23.12.2021 № СД-4-3/18113@).

Если дата выдачи патента наступает после даты начала действия патента, указанной в заявлении, инспекция вправе предложить ИП уточнить в указанном заявлении даты начала и окончания действия патента или предоставить им новое заявление на патент.

Если же заявление подано после указанной в нем даты начала действия патента, предприниматель получит отказ и сообщение о нарушении сроков подачи заявления (см. также письма Минфина от 14.07.2017 № 03-11-12/45160, ФНС от 10.10.2017 № СД-4-3/20355@).

Мобилизованным предпринимателям на ПСН автоматически продлят сроки действия патентов.

Комментируемые поправки внесены в статью 346.45 Налогового кодекса. Так, по новым правилам мобилизованный предприниматель, у которого патент заканчивается в период прохождения военной службы, считается получившим новый патент. Он будет действовать в отношении того же вида деятельности и на той же территории.

Срок действия нового патента будет такой же, как и у старого, «но не позднее 31 декабря включительно соответствующего года». Началом его действия будет день, следующий за датой окончания срока действия прежнего патента. Важное дополнение — новый патент оформят без заявления предпринимателя.

- о ведении в период его мобилизации «патентной» деятельности;

- о прекращении в период службы деятельности до истечения срока действия патента. В этом случае налог пересчитают в порядке, установленном пунктом 1 статьи 346.51 НК РФ.

- об утрате права на ПСН в период мобилизации.

Если в течение указанного срока ИП не уведомит инспекцию о ведении или прекращении бизнеса в период мобилизации, его признают прекратившим ПСН-деятельность с даты мобилизации. В этом случае налог пересчитают в порядке, установленном пунктом 1 статьи 346.51 НК РФ.

Данные нормы будут распространяться на правоотношения, возникшие с 21 сентября 2022 года ( так же см. Кто подлежит частичной мобилизации с 21 сентября 2022 года и что делать работодателю.).

Мы ведем бухгалтерию —вы приглядываете с телефона. Подберём команду из 5 человек под вашу отрасль. Узнать больше.

Как рассчитать стоимость патента для ИП на 2025 год.

Патентная система налогообложения (или ПСН) предполагает уплату индивидуальным предпринимателем фиксированного налога исходя из установленной законодательно возможной доходности по тому или иному виду деятельности, а также установленной ставки.

Значительная часть норм, регулирующих исчисление налога по ПСН, издается на уровне региональных правовых актов. Так, в правовых актах субъектов РФ, в частности, определяется доходность по отдельным видам деятельности (п. 1 ст. 346.48 НК РФ).

Что касается ставок, их применение также может определяться с учетом положений региональных правовых актов. В общем случае используется та ставка, что установлена в НК РФ — 6% от базовой доходности. Но регионы вправе установить, к примеру, нулевую ставку — по основаниям, перечисленным в ст. 346.50 НК РФ.

Таким образом, для того чтобы рассчитать стоимость патента на 2025 год, необходимо, во-первых, изучить нормы НК РФ, а во-вторых, актуальные положения корреспондирующих с ним в части регулирования ПСН региональных правовых актов.

Рассмотрим, какого рода сведения из нормативно-правовых актов федерального или регионального уровня нам понадобятся для расчета стоимости патента.

Рассчитать стоимость патента в 2025 году для ИП на ПСН: какие данные для этого нужны

- на какой срок покупается патент;

- насколько вероятна утеря предпринимателем права на нулевую ставку по ПСН — если таковая установлена регионом и изначально используется ИП.

Патент можно приобрести на срок от 1 до 12 месяцев. Базовая доходность в общем случае устанавливается законодателем исходя из того, что ИП будет осуществлять деятельность в течение всего года. И если патент покупается, к примеру, на 4 месяца, базовая доходность на соответствующий период вычисляется как 4/12 от той, что установлена в региональном законе.

Если ИП начал работу по ПСН с нулевой ставкой, то когда он потеряет возможность работать по ней, налог за оставшиеся месяцы до конца действия патента придется уплачивать по полной ставке.

И уже давно действует официальный калькулятор от ФНС, где можно быстро посчитать стоимость патента. Отмечу, что данные по 2025 году в официальном калькуляторе должны появиться примерно в декабре 2022 года (так было и в прошлые годы).

Сам калькулятор ФНС можно найти по этой ссылке: https://patent.nalog.ru.

Как осуществить расчет стоимости патента на 2025 год в Москве.

Рассмотрим на практике то, как рассчитать стоимость патента для ИП.

Предприниматель ведет деятельность в Москве, связанную с ремонтом мебели. Узнаем, как рассчитать стоимость патента для него на 6 месяцев.

Сначала определяем возможную доходность для рассматриваемого вида деятельности. Она отражена в стр. 7 таблицы, размещенной в ст. 1 закона города Москвы «О патентной системе» от 31.10.2012 № 53, и составляет 1 320 000 руб. в год.

Законодательством Москвы не установлено ставок ПСН, отличающихся от федеральной, а потому она в нашем случае составляет 6% и не будет меняться в течение срока действия патента.

Общая стоимость патента для ИП, который планирует в течение полугода заниматься ремонтом мебели в Москве, составит 39 600 руб. (6% × 1 320 000 / 2).

Ограничения для патентной системы налогообложения.

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы превысили 60 млн рублей.

С 2025 года ограничено применение патента при производстве ювелирных изделий.

С 2025 года вводится ограничение на возможность применения упрощенной системы налогообложения (УСН) и патентной системы налогообложения (ПСН) для организаций и ИП, осуществляющих деятельность по производству ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов.

Данная норма введена Законом 47-ФЗ от 09.03.2022 «О внесении изменений в часть вторую Налогового кодекса РФ».

ОКВЭД видов деятельности, подпадающих под данное ограничение, приведены ниже.

- вид деятельности- производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов;

- ОКВЭД- 24.41, 32.1, 32.11, 32.12, 32.12.1, 32.12.2, 32.12.3, 32.12.4, 32.12.5, 32.12.6, 32.12.7, 46.48.2, 46.72.23, 46.76.4, 46.77, 96.09.1, 47.77, 47.77.2, 47.79;

- вид деятельности-Производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов;

- ОКВЭД- 24.41, 32.1, 32.11, 32.12, 32.12.1, 32.12.2, 32.12.3, 32.12.4, 32.12.5, 32.12.6, 32.12.7, 46.48.2, 46.72.23, 46.76.4, 46.77, 96.09.1, 47.77, 47.77.2, 47.80.

Про налоговый вычет для ИП на патенте.

Напомню, что ИП на ПСН теперь могут делать налоговый вычет из налога страховых взносов. Так же, как это давно делают ИП на УСН.

Можно уменьшать стоимость патента на фиксированные взносы «за себя», на страховые взносы за наемных сотрудников, на взносы на добровольное личное страхование наемных сотрудников, на больничные за первые три дня болезни ( подробнее об этом см. Уменьшения патента на страховые взносы ИП.)

- Стоимость патента можно уменьшить не более, чем на 50%, если есть наемные сотрудники.

- Стоимость патента можно уменьшить на 100%, если НЕТ наемных сотрудников.

Распространенные вопросы.

Является ли основанием для отказа в выдаче нового патента или утраты права на применение ПСН несвоевременная оплата предыдущего патента?

Согласно пп.4 п.4 ст. 346.45 НК РФ одним из оснований для отказа в выдаче налогоплательщику патента является наличие недоимки по налогу, подлежащему уплате в связи с применением ПСН.

То есть, если на момент рассмотрения заявления о получении патента у налогоплательщика числится недоимка по налогу в связи с получением предыдущего патента, налоговый орган вправе отказать индивидуальному предпринимателю в выдаче патента.

Если же недоимка была, но она была погашена до окончания предыдущего патента, это не является поводом для отказа в выдаче патента.

Как ИП продлить срок действия патента на ПСН?

Продление действия патента законодательством не предусмотрено. Применять патент после окончания предыдущего можно оформив новый патент.

Налоговый орган обязан в течение 5 дней со дня получения заявления о получении патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Если ИП направил заявление о получении патента через «Личный кабинет ИП» или по ТКС, он получит его в электронном виде. При этом получать патент, как ранее, в налоговом органе на бумаге не требуется (Информация ФНС России).