- Как подготовить ответ на требование налоговой?

- Шаг 1. Отправка «Квитанции о приеме»

- Шаг 2. Формирование и отправка ответа на требование

- Что вы узнаете

- Как налоговая направляет требования

- Способы отправки

- Форма и формат требования

- Когда и что налоговая может запрашивать

- При камеральной налоговой проверке (КНП)

- При выездной налоговой проверке (ВНП)

- Вне рамок проверок

- Почему налоговая выставляет требование о предоставлении документов?

- Какие документы могут потребовать инспекторы

- Срок представления документов по требованию налоговой

- Что будет, если не отправить ответ?

- Что будет, если запрошенных документов нет?

- Требование о представлении пояснений

- Сроки выставления требований

- Когда и как нужно дать пояснения?

- Сколько дней дают на ответ и как ответить на требование ИФНС о представлении документов?

- Требование о представлении документов о контрагенте в рамках встречной проверки

- Требование об уплате налогов, сборов, взносов, штрафов, пеней, процентов

- Когда требование считается полученным и начинает действовать срок ответа?

Право потребовать пояснения или дополнительные документы прямо прописано среди полномочий налоговиков. При этом ситуации, когда требование документов налоговой является правомерным, четко ограничены законодательно. К ним относятся следующие:

- возникли вопросы в процессе проведения проверки – сюда относится большинство эпизодов, когда ФНС обращается к предпринимателям с требованием предоставить те или иные документы или разъяснения. При проведении налоговых проверок (как выездных, так и камеральных) нередко происходят ситуации, когда нужно прояснить определённые эпизоды в деятельности компании: в каких условиях проводилась сделка, правильно ли были рассчитаны налоговые платежи и т. д. Кроме того, очень часто пояснения требуют у компаний, которые подают отчетности с убытками за определенный период, если они пользуются налоговыми льготами, хотя получить возмещение НДС и т. д.;

- при проверке налоговой отчетности выявлены ошибки – не всегда нахождение неточностей в декларации или несовпадение данных между разными документами автоматически ведет к штрафу или доначислению налогов. Нередко налоговый инспектор вначале пытается выяснить, что стало причиной ошибки, помочь предприятию исправить выявленные неточности (если они не относятся к грубым и/или умышленным). В этих случаях налоговая может потребовать предоставить дополнительные документы, которые бы пролили свет на спорные сведения в отчетных документах или объяснить, почему указаны те или иные цифры;

- проводится проверка контрагентов, с которыми работает компания – нередко пояснения требуют не только с того юридического лица, которое проверяется налоговиками, но и со всех, кто с ним сотрудничал в отчётный период и с кем сделки показались ФНС подозрительными. Чтобы выяснить, насколько законным был договор, правильно ли уплачены налоги с него и т. д., налоговики могут затребовать документы или пояснения со всех сторон сделки. И такие требования также будут полностью законными и правомерными;

- какая-либо сделка вызвала сомнения у налоговых инспекторов – контроль за деятельностью налогоплательщиков может выполняться и вне определённых проверок. Так, регулярно проводится мониторинг, касающийся потенциально рискованных сделок, особенно если одним из участников такой сделки является юридическое лицо, ранее уличенное в тех или иных налоговых нарушениях. Если какая-либо сделка покажется налоговикам подозрительной, они вправе потребовать пояснения от любого из ее участников, и им обязаны предоставить необходимые сведения.

Теперь поговорим о ситуациях, когда требования предоставить пояснения или документы могут быть неправомерными. Во-первых, это касается ситуаций, когда нарушена форма подачи таких требований со стороны налоговой. Закон разрешает направлять требования как по электронной почте, так и обычным письмом, и здесь разницы для налогоплательщиков нет.

Но каждое требование должно быть оформлено по определенному шаблону и обязательно содержать информацию относительно того, какие именно документы или пояснения нужно предоставить, а также кто является ответственным должностным лицом в данной ситуации (обычно это либо налоговый инспектор, либо руководитель отделения ФНС или его заместитель). Кроме того, необходимо убедиться, что требования направлены именно вам (правильно указано наименование юридического лица и другие сведения).

Еще одной ситуацией, когда требования о предоставлении разъяснении могут быть неправомерными, является обращение налоговиков относительно документов или сведений по камеральной проверке, если ее сроки завершились. Как известно, камеральная проверка может продолжаться до 3 месяцев (или больше, если она была продлена особым распоряжением). Если запрашиваются данные по старым декларациям, по которым проверки уже проводились или истекли сроки, такие требования можно расценивать как неправомерные и оспаривать в установленном порядке.

Как подготовить ответ на требование налоговой?

Если вы получили требования налоговой о предоставлении дополнительных документов или разъяснений, и при этом запрос выглядит правомерным, на него придется давать ответ, причем в кратчайшие сроки *- по закону на это выделено до 5 рабочих дней. В зависимости от того, что именно требуется со стороны ФНС, ответ может включать в себя пояснения по тому или иному эпизоду, дополнительные документы, которые подтверждали бы те или иные факты и т. д.

В некоторых случаях налоговики могут вызвать налогоплательщика лично для дачи пояснений – об этом также отдельно указывается в требованиях.

В большинстве случаев пояснения на требования налоговой готовятся в виде письма в произвольной форме. Содержание письма зависит от того, каковы причины запроса: если речь идет об ошибках в декларации, нужно или исправить ошибки и предоставить уточнённые отчетные данные, или написать, что при повторной проверке ошибки не были установлены, и декларация правильная. Если нужны разъяснения относительно использования налоговых льгот, получения вычета и т.

д., необходимо предоставить доказательства, что вы действительно претендуете на эти льготы. В случае, если причиной обращения стали подозрительные сделки, необходимо предоставить максимально возможное количество подтверждений того, что сделка происходила именно на указанных вами условиях: это могут быть первичные бухгалтерские документы, выписки и т. д.

Далее документы могут быть направлены в ФНС заказным письмом, курьером, переданы в приемную лично, а также в электронной форме через кабинет налогоплательщика. Чтобы избежать проблем и ошибок при подготовке ответа на требования налоговиков, рекомендуется обратиться за юридической помощью. Грамотный юрист по налогам проанализирует законность требований, а также поможет составить ответ, который исключает возможность разночтений или неправильного трактования.

В результате спорная ситуация будет быстро и эффективно улажена. Но лучше пользоваться услугами юриста при подготовке отчетности и при проведении проверок – это позволит минимизировать количество ситуаций, когда потребуется давать разъяснения и готовить дополнительные документы.

Заключение

Нередко можно столкнуться с ситуациями, когда налоговая требует пояснений относительно тех или иных эпизодов, сделок, налоговых льгот и т. д. Обычно это стандартная ситуация, от налогоплательщика требуется подготовить ответ и направить его в ФНС. Рекомендуется воспользоваться услугами юриста, чтобы минимизировать возможные неприятные последствия.

Шаг 1. Отправка «Квитанции о приеме»

- Зайдите в «Онлайн-Спринтер», используя сертификат вашей организации;

- Перейдите в раздел «ФНС — Требования» и нажмите на поступившее требование, чтобы его посмотреть;

- Нажмите «Уведомить о получении документа»;

- После отправки уведомления будет проставлена соответствующая отметка в прогрессе документооборота.

- Документ не соответствует утвержденному формату.

- ИНН налогоплательщика из настроек вашего системного ящика не соответствует ИНН получателя в принимаемом документе.

- Отсутствует (не соответствует) ЭП должностного лица ИФНС или истек ее срок действия.

- в файле требования указаны реквизиты другой организации;

- документ направлен налоговому представителю, а налогоплательщик в «Требовании НО» не является Клиентом налогового представителя.

Шаг 2. Формирование и отправка ответа на требование

- Нажмите на кнопку «Ответить», которая появится в верхнем правом углу после отправки квитанции, и выберите подходящий для вас формат ответа.

- После выбора одной из форм ответа откроется форма для редактирования. Необходимо:

- Проверить поля, заполненные автоматически. Если значения в них некорректны, их можно изменить в разделе «Настройки и реквизиты»;

- Заполните все обязательные поля в документе, они будут подсвечены красным цветом;

- Нажмите «Сохранить»;

- Если документ:

- Готов к отправке, нажмите «Отправить»;

- Не готов к отправке, после сохранения данных вернуться к редактированию можно с вкладки «Черновики» или со страницы «Требования»: нажмите на информацию о количестве подготовленных ответов и выберите нужный черновик, после открытия формы нажмите «Отправить»;

- Перед передачей документа в ИНФС система проверит ваш документ на соответствие формату в заполнении полей. Если:

- Документ успешно пройдет форматный контроль, появится уведомление об успешной проверке и отправке;

- Дождитесь, когда письмо переместится с вкладки «Черновики» на вкладку «ФНС — Отправленные» или появится уведомление об успешной отправке «Документ отправлен». До этого момента не закрывайте страницу и не прерывайте соединение с интернетом;

- После отправки документа, если вы отправили все истребуемые документы, дождитесь их приема со стороны ФНС (прогресс можно отслеживать на вкладке «ФНС — Отправленные»);

- После получения «Квитанции о приеме» в ответ на отправленные документы перейдите на страницу требования и поставьте отметку «Отметить как завершенное».

В поле «Тип документа» автоматически будет указана информация о требовании, из которого вы нажали «Ответить».

- Xml-файлы утвержденных форм;

- Сканы документов в формате JPG, TIF, PDF, PNG.

Каждый тип файлов импортируется в свой раздел формы. В рамках одного ответа можно прикладывать файлы в оба раздела либо заполнять только один из них.

Все пустые строки из разделов (созданные, но не использованные для импорта файлов) необходимо удалять перед отправкой данных, иначе документ не пройдет форматный контроль.

- Требования к графическим файлам:

- Требования ко всему комплекту:

Вы можете предоставить ответ при помощи вложенных xml-файлов.

Для загрузки нажмите «Загрузить документы и подписи».

- Заполните поле «Пункт треб.»:

- Согласно приказу ФНС России от 18.01.2017 N ММВ-7-6/16@ поле «Пункт треб.» следует заполнить в формате «1.XX» или «2.XX», где:

- «1.XX» — запрашиваемые документы, указанные в требовании;

- «2.XX» — запрашиваемая информация, указанная в требовании.

- Чтобы заполнить поле «Подпись», необходим файл с открепленной подписью;

- Если документ ранее отправляли с помощью системы ЭДО, вы можете загрузить файл с открепленной подписью из нее;

- Если ранее вы не подписывали прикладываемый документ, поле нужно оставить пустым. Подписание произойдет во время отправки.

При попытке импорта форм, не подходящих для ответа на требование, возникнет сообщение: «Некорректное сочетание форм в комплекте представленных документов. Приложение с КНД ХХХ к документу (КНД=ХХХ) недопустимо». При этом документ не импортируется в систему.

Список допустимых форм согласно приказу от 18 января 2017 года N ММВ-7-6/16@.

Для ответа на требование можно загрузить документы со следующими КНД: 1114319, 1115102, 1115103, 1115104, 1115105, 1115106, 1115130, 1160200, 1115101, 1115108, 1175004, 1175005, 1175006, 1175007, 1175010, 1175011, 1175012, 1175013, 1175014, 1175015, 1115125, 1115126, 1115127, 1115128, 1115131, 1115132, 1115133, 1115134.

Удалить загруженный документ или комплект из описи можно, нажав на кнопку

Работа с разделом «Сканы документов в формате JPG, TIF, PDF, PNG для предоставления в ФНС»

Для начала работы с разделом нажмите «Добавить».

Появится пустая строка, для импорта файлов нажмите «Загрузить».

Для каждого импортированного файла заполните информационные поля. Если требуется больше строк для импорта, нажмите «Добавить еще».

- «1.XX» — запрашиваемые документы, указанные в требовании;

- «2.XX» — запрашиваемая информация, указанная в требовании.

Пример корректного заполнения поля «Пункт треб.»:

Поле «Код» следует выбрать из справочника с помощью кнопки

Поле «Название документа» не обязательно для заполнения. Оно помогает понять, какой файл прикрепляется.

Удалить документ или комплект из описи можно, нажав на кнопку.

- Чтобы заполнить поле «Подпись», необходим файл с открепленной подписью;

- Если документ ранее отправляли с помощью системы ЭДО, вы можете загрузить файл с открепленной подписью из нее;

- Если ранее вы не подписывали прикладываемый документ, поле нужно оставить пустым. Подписание произойдет во время отправки.

- Добавить страницы и разделы через кнопки «Добавить» на соответствующих уровнях;

- Загрузить вложения через кнопку «Загрузить» в разделе «Вложения»;

- «1.XX» — запрашиваемые документы, указанные в требовании;

- «2.XX» — запрашиваемая информация, указанная в требовании.

При выборе пункта «Форматный ответ» будут доступны специальные формы для создания:

После выбора нужного документа откроется форма для редактирования.

Если в «Разделе 1» потребуется указать больше информации, разделы под нее можно добавить через кнопку «Добавить» или «Добавить строку».

Что вы узнаете

Как налоговая направляет требования

Способы отправки

Прислать требование налоговая может несколькими способами:

- В электронном виде по ТКС. Пользователи сервисов электронной отчетности, как правило, получают требования именно так.

- В электронном виде через личный кабинет на сайте ФНС. На практике налоговая редко отправляет требования через ЛК, но такое право у нее есть. Поэтому, если вы подключили ЛК налогоплательщика юрлица или ИП, то не забывайте заходить и проверять входящие документы.

- В бумажном виде Почтой России заказным письмом на юридический адрес компании или по прописке ИП.

- В бумажном виде лично представителю организации или ИП под расписку. Так вручают требования при выездной проверке, когда инспектор находится в том же помещении.

Если вы обязаны сдавать отчетность в электронном виде (платите НДС или у вас более 10 сотрудников), то налоговая должна присылать требования только электронно: по ТКС или через ЛК. Если не обязаны — налоговая может прислать требование любым способом. Например, отправить почтой, не дублируя по ТКС.

Пропустите или проигнорируете бумажное требование — будет штраф.

Запрашивать документы простым письмом или по телефону налоговая не имеет права. Если получили такие требования, можете смело игнорировать.

Форма и формат требования

Требование налоговой считается законным:

Если составлено по утвержденной форме и содержит необходимые сведения:

- Статью НК РФ, на основании которой составлено требование;

- Срок, в который вы должны исполнить требование;

- Сведения о запрашиваемых документах (сделках) или указание на конкретные ошибки и противоречия в отчетности;

- Реквизиты организации (ИП), по которой запрашивают документы;

- Мероприятие налогового контроля, по которому запрашивают документы. Например: «Камеральная проверка по НДС за I квартал 2022 года».

Когда и что налоговая может запрашивать

При камеральной налоговой проверке (КНП)

Что могут запросить: документы, пояснения или внесение исправлений в отчет (уточненку). Основания для требований при КНП четко прописаны в НК РФ, и по каждому основанию налоговая вправе запросить свой перечень документов.

Какие документы (пояснения) и в каких случаях налоговая вправе запрашивать при КНП

Ситуация Что может запросить ИФНС Пункт ст. 88 НК РФ Сдали уточненку, в которой уменьшен налог к уплате Пояснения 3 Сдали «убыточную» декларацию Пояснения 3 В РСВ указали необлагаемые суммы или платите взносы по пониженным тарифам Документы, подтверждающие право на освобождение от взносов и на пониженные тарифы 8.6 Налоговая выявила ошибки, противоречия, несоответствия в декларации Пояснения или внесение исправлений в отчет 3 Налоговая выявила в декларации по НДС противоречия, несоответствия с контрагентами Документы по сомнительным операциям (счета-фактуры, первичные документы и др.) 8.1 Заявили налог к возмещению в декларации по НДС Документы, подтверждающие налоговые вычеты (например, входящие счета-фактуры) 8 Применяете льготы по налогам Документы, подтверждающие право на льготы 6 Сдали декларацию без обязательных сопроводительных документов Недостающие сопроводительные документы (например, подтверждающие нулевую ставку НДС) 7 Сдали уточненную декларацию спустя 2 года с уменьшением налога к уплате или увеличением суммы убытка Документы, подтверждающие убыток (первичные и другие документы, аналитические регистры налогового учета) 8.3 Сдали декларацию по НДПИ, водному, земельному налогу Документы — основания для расчета налога 9 Все возможные основания для требований при КНП прописаны в ст. 88 НК РФ, выходить за рамки налоговая не вправе.

Например, по первичной «убыточной» декларации запросить могут только пояснения, но не документы, подтверждающие убыток. Так же в случае расхождений между сведениями в декларации по УСН и в выписке по расчетному счету: налоговая вправе требовать пояснения, но не документы (например, КУДиР не могут запросить в рамках пояснений).

За какой период могут запросить документы: за который составлен отчет. Исключение — при переносе вычета по НДС с прошлых периодов могут запросить подтверждающие документы, даже если они выходят за период проверки.

Срок для выставления требования: в пределах трех месяцев со сдачи декларации (стандартный срок проведения КНП). Если было решение налоговой о продлении проверки или о назначении дополнительных мероприятий контроля, срок для выставления требования также продлевается.

При выездной налоговой проверке (ВНП)

Что могут запросить: любые документы, прямо или косвенно связанные с исчислением и уплатой проверяемых налогов и взносов, в том числе бухгалтерские регистры, кадровые документы.

За какой период могут запросить документы: за проверяемый период, указанный в решении о проведении ВНП. Максимум — 3 календарных года, предшествующих году принятия решения. Если решение принято в 2022 году, документы могут запросить за 2019–2021.

Срок для выставления требования: в пределах срока проведения ВНП. Максимум 6 месяцев с даты принятия решения о назначении проверки. Если проверка продлевается, срок для выставления требования также продлевается. В периоды, когда ВНП приостановлена, налоговая не имеет права запрашивать документы.

Вне рамок проверок

Что могут запросить:

Документы в рамках встречной проверки (п. 1 ст. 93.1 НК РФ). Могут потребовать любые документы, касающиеся вашего прямого контрагента или контрагента из «цепочки» по НДС, по которому проводится проверка.

Требование о представлении документов в рамках встречной проверки должна прислать ваша налоговая. К этому требованию должно быть приложено поручение об истребовании документов из той инспекции, где числится проверяемый контрагент. Если требование пришло напрямую из чужой инспекции, оно незаконно и вы не обязаны его исполнять.

За какой период могут запросить документы: за любой период.

Срок выставления требования: при встречке — в пределах сроков КНП или ВНП контрагента, в остальных случаях — не ограничен.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Важно!

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Обратите внимание!

Что будет, если не отправить ответ?

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Обратите внимание!

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

Требование о представлении пояснений

Необходимость получения пояснений может потребоваться в ходе как камеральной, так и выездной проверки, либо в рамках дополнительных контрольных мероприятий. Нужны пояснения в случаях выявления разных ошибок в отчётных документах, противоречий и несоответствий. Ошибки могут быть в данных и в расчётах.

Налоговая может запросить только пояснения или сразу внесение исправлений, а ответ налогоплательщика на требование ФНС поможет урегулировать потенциальный налоговый спор.

Важно заметить, что выставить требование о представлении пояснений — это не право налогового органа, а обязанность. То есть в любом случае, если выявляются ошибки или несовпадения, ФНС должна известить налогоплательщика и запросить пояснения, причём до окончания камералки или до объявления результатов выездной проверки. А налогоплательщик может сам представить пояснения, не дожидаясь требования от налоговой, например, если обнаружил ошибку в декларации и заранее направляет уточнёнку.

Сроки выставления требований

По камеральной проверке налоговый орган вправе направить требование в течение 3 месяцев — именно столько по закону длится эта проверка.

По выездной проверке требование должны направить в течение 2 месяцев.

В требовании из налоговой обязательно должны быть указаны причины необходимости пояснений, информация, которая нужна для продолжения проверки, и срок представления ответа.

Когда и как нужно дать пояснения?

Дать пояснения необходимо в течение 5 рабочих дней с даты получения требования (п. 3 ст. 88 НК РФ).

На требование по НДС при камеральной проверке отвечают только в утверждённом формате и в электронном виде (Письма ФНС от 03.12.2018 № ЕД-4-15/23367@, от 11.01.2018 № АС-4-15/192@). Другие же пояснения подают в произвольной форме, на бумаге или в электронном виде. При этом:

если с замечаниями инспекции согласны полностью, и ошибки повлияли на расчёт — подают уточнённую декларацию;

если есть ошибки в данных, а расчёт верный — в произвольной форме пишут пояснения и дают корректные сведения;

если с замечаниями согласны частично — исправляют ошибки, с которыми согласны, а по остальным разъясняют, почему не нужно считать данные ошибочными.

При необходимости к пояснениям прилагают выписки из учётных регистров и другие подтверждения доводов налогоплательщика (п. 4 ст. 88 НК РФ).

Сколько дней дают на ответ и как ответить на требование ИФНС о представлении документов?

Согласно п. 3 ст. 93 НК РФ, документы предоставляются в течение 10 дней со дня получения соответствующего требования.

В налоговую направляют копии, заверенные подписью руководителя или иного уполномоченного лица и печатью (если есть). Нотариальное удостоверение не требуется. Налоговая также не может требовать отправку оригиналов — с ними она может ознакомиться только на территории налогоплательщика.

Отправить документы в ответ на требование можно разными способами:

на бумажном носителе — в этом случае нужно пронумеровать и прошить листы;

в виде электронных образов бумажных документов по ТКС или через ЛК налогоплательщика;

в электронной форме по утверждённым форматам и заверенные усиленной квалифицированной подписью руководителя по ТКС или через ЛК налогоплательщика.

Часто очень много документов налоговики запрашивают по конкретным сделкам, по которым налогоплательщик хочет учесть большой объём расходов и получить вычет по НДС. Это может быть связано и с тем, что у налоговой возникают сомнения в добросовестности контрагента, с которым был заключён договор.

Чем более прозрачной и чистой будет история контрагентов по сделкам, тем меньше вероятность, что придётся в бешеном ритме собирать документы по запросу ФНС. Поэтому лучше комплексно проверять контрагентов по всем доступным источникам информации и выбирать благонадёжных для сотрудничества. Сервис проверки контрагентов от СберКорус проверит компанию или ИП за 2 минуты и даст детальный отчёт, который при необходимости можно использовать как доказательство проявления должной осмотрительности.

Требование о представлении документов о контрагенте в рамках встречной проверки

Это отдельная история со своими правилами. Если требование в рамках встречной проверки выставлено по всем правилам, отказаться от представления запрашиваемых документов без последствий в виде штрафов нельзя.

Как это должно выглядеть:

ФНС контрагента направляет в вашу инспекцию поручение об истребовании документов, обязательно указывая данные проверяемого и перечень документов. Если у вас с контрагентом ФНС одна, то будет просто требование.

Если ФНС направляет вам требование с копией поручения (при разных ФНС), все данные должны совпадать, должна быть указана причина запроса и список документов.

Если всё верно — в течение 10 дней вам необходимо направить документы в ответ на требование.

Важно: запрашивать могут только документы, касающиеся контрагента, например, договоры, акты.

Требование об уплате налогов, сборов, взносов, штрафов, пеней, процентов

Такое требование могут направить, если:

вы не заплатили в срок;

допустили ошибку в реквизитах при оплате;

ошиблись в сумме.

Срок ответа на требование об уплате налогов, сборов и прочих платежей составляет 8 рабочих дней (п. 4 ст. 69 НК РФ). Не успеете оплатить — счёт заблокируют.

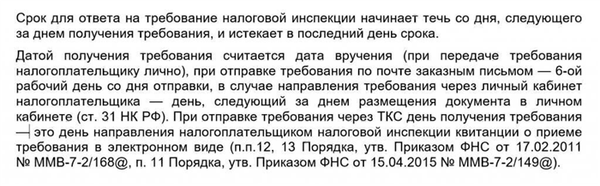

Когда требование считается полученным и начинает действовать срок ответа?

Требование передают лично в руки руководителю — получено в этот же день, срок ответа отсчитывается со следующего дня.

Требование отправили по почте заказным письмом — получение автоматически засчитывается на шестой день (по штемпелю), срок ответа отсчитывается с седьмого дня.

Требование направлено по ТКС — в течение шести рабочих дней получатель должен отправить квитанцию о получении, если относится к тем, кто обязан сдавать отчётность только в электронном виде (п. 5.1 ст. 23 НК РФ). Дата получения — та, что указана в квитанции, срок ответа отсчитывается со следующего рабочего дня.

Требование направлено через ЛК налогоплательщика — полученным считается в день появления в ЛК, срок ответа отсчитывается со следующего дня.

- Согласно приказу ФНС России от 18.01.2017 N ММВ-7-6/16@ поле «Пункт треб.» следует заполнить в формате «1.XX» или «2.XX», где: