- Как узнать номер?

- Как правильно заполнить?

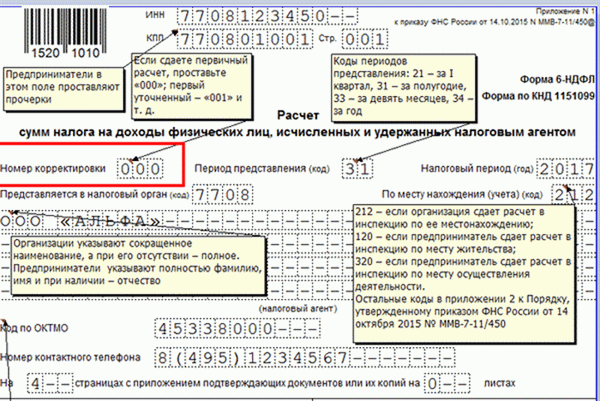

- Какой номер указывать при первичной сдаче?

- Обязательно ли подавать уточнения?

- Для чего нужен номер корректировки

- Куда вписывать номер корректировки и что в нем необходимо указывать

- Декларация 3-НДФЛ

- Когда и куда сдавать

- Что нужно учесть при заполнении бланка

- Код корректировки

- Как заполнить ячейку “номер корректировки”

- Корректирующая декларация

- Куда именно вписывать данный номер

- Кто и почему готовит корректирующую 3-НДФЛ

- Какой бланк использовать при подаче корректирующих данных

- Порядок и сроки подачи уточняющей 3-НДФЛ

- Что будет, если не скорректировать сведения

- Особенности заполнения документа

- Что такое «код корректировки»

- Для чего он нужен и где его уточнить

- Правила заполнения ячейки «номер корректировки»

- Порядок сдачи документа (сроки сдачи, куда относить)

Предприниматели, особенно неопытные, в большинстве своем не знают, что означает номер корректировки в налоговой декларации, в результате чего в соответствующее поле проставляется просто любая цифра. Некоторые и вовсе ставят трехзначные цифры или что-нибудь вроде «99».

Но этого делать ни в коем случае нельзя, потому что номер корректировки в справке — это данные о количестве направленных в ФНС налоговых деклараций за последний отчетный период. Таким образом, чем больше было подано деклараций с исправлениями за отдельный налоговый отчетный период, тем больше должно быть число напротив строчки «номер корректировки».

Корректировки нужны для:

- Исправления мелких ошибок, опечаток, расхождений данных;

- Задекларировать дополнительный доход, появившийся с момента первичной сдачи декларации;

- Учета налоговых поступлений, чтобы позже использовать их для получения налогового вычета.

Этот номер нужен потому, что количество корректировок фактически не ограничено, а данные между декларациями, поданными в разное время, могут сильно разниться. Номер позволяет отследить, какое количество деклараций по НДС или другим налогам уже было подано за отчетный период.

Как узнать номер?

Узнать конечный номер, который нужно ставить в графе, можно путем простого подсчета по формуле:

итоговое значение = количество поданных ранее деклараций -1

В качестве примера: если за отчетный налоговый период уже было подано четыре декларации, номер корректировки в декларации ЕНВД должен быть со значением «3».

При этом не имеет значения, в какой именно форме выполнен документ: в 2 НДФЛ, 3 НДФЛ или номер корректировки в справке по форме 6 НДФЛ везде вычисляется по указанной выше формуле.

Внимание: даже если вы сдаете отчетность в налоговые службы впервые за отчетный период, вы все равно должны указать номер поданных ранее бумаг.

Как правильно заполнить?

Обратите внимание: Федеральная Налоговая Служба требует, чтобы после цифры, если в справке имеются пустые поля, стояли прочерки. То есть, если вы подаете декларацию во второй раз, в строчке с указанием номера должно стоять значение «1 – -»; если декларация подается в одиннадцатый раз, нужно поставить «10-». Налоговая служба требует соблюдения правила, т.к.

в противном случае проверяющему инспектору будет не вполне понятно, написано число полностью или же предприниматель забыл добавить несколько цифр.

Не допускаются зачеркивания, механическое повреждение бумаги (из-за попытки стереть цифру ластиком, например), а также не приветствуется «замазывание» числа корректором.

Если вы по каким-либо причинам неверно ввели номер, но новую декларацию писать категорически не желаете, вы можете корректировать документ: просто аккуратно зачеркните красными чернилами неправильную надпись, а сверху теми же красными чернилами напишите верное значение.

Линия прочерка должна быть только одна, и поставлена она должна быть таким образом, чтобы первоначально введенные данные были хорошо читабельны. Если не соблюсти эти правила, налоговый инспектор может не принять документ, потребовав от вас новой декларации.

Какой номер указывать при первичной сдаче?

По состоянию на 2021 год, Федеральная Налоговая Служба никак не изменяла правила указания номера при первичной сдаче. Поэтому, как и прежде, в графе с номером нужно ставить «0». Если вы подаете документ во второй раз, ставить нужно «1» — и т.д.

При первичной сдаче действуют те же правила оформления, как и при внесении корректировочных данных. Это означает следующее: исправления не допускаются, а если их и нужно сделать, то только согласно инструкции выше; после цифры «0» должны стоять прочерки. Итоговый вид номера должен быть таким: «0 – -».

Обязательно ли подавать уточнения?

Во-первых, в новой декларации с корректировочными данными не должна учитываться информация в первичной декларации. Другими словами, в новом документе должны быть указаны исключительно актуальные сведения, производить подсчеты по разнице между декларациями не нужно.

Сдавать новые бумаги нужно так, будто раньше вы вовсе не подавали никаких деклараций за этот отчетный период. Единственное отличие между документами будет заключаться в том самом номере — с каждым новым документом, сданным в ФНС, он будет расти.

Во-вторых, внесение правок само по себе является необходимостью, если были допущены ошибки или были не учтены важные детали: доходность за отчетный период, сумма уплаченных налогов и налоговых вычетов и т.д. Если первичная сдача с наличием фактических ошибок не будет исправлена за отчетный налоговый период, ФНС может взыскать с предпринимателя штраф или неустойку.

В-третьих, в большинстве случаев ФНС не требует дополнительных уточнений (пояснений) к новым декларациям. Как правило, если нет значительных расхождений или неверных подсчетов в последнем документе, ФНС просто не учитывает данные в первых декларациях. В таком случае в качестве основного документа принимается последняя сданная отчетность.

Но в ряде ситуаций предоставление дополнительных уточнений является обязательным или по крайней мере желательным действием:

- Если по сравнению с первичной сдачей сумма налогового отчисления уменьшилась. Даже уменьшение на 1000-2000 рублей может стать причиной письма из ФНС с требованием дать пояснения;

- Если данные первой и конечной декларации, поданных приблизительно в одно время, чересчур сильно расходятся — на суммы больше 10% от среднегодового оборота предприятия. Уточнения могут потребоваться, если первичная и конечная декларации были поданы, например, в течение одного-двух месяцев.

Помните, что в случае обнаружения фактических ошибок, уменьшения суммы налоговых отчислений и прочих манипуляций, руководитель предприятия может быть оштрафован в соответствии со ст. 122 Налогового Кодекса РФ.

Для чего нужен номер корректировки

Номер корректировки располагается на титульном листе формы 3 НДФЛ. Часто физическими лицами данное поле игнорируется при заполнении декларации, т. к. кажется малозначительным по сравнению с прочими предоставляемыми данными, а также зачастую отсутствует понимание его назначения и смысла. Поле должно быть заполнено по следующим причинам:

- Все ячейки формы должны быть заполнены.

- В определенных ситуациях физическому лицу необходимо подать сразу несколько деклараций, например, для начисления компенсаций или налоговых вычетов, которых в настоящее время существует 5 различных видов, но в результате технических проблем, сбоев при отправке декларации через интернет или проблемах доставки почтой, какая-то из деклараций ранее отправленная может прийти позже последующих. Если в декларации заполнено, в т. ч. корректно, поле номер корректировки, то налоговый инспектор понимает, что вскоре поступит еще одна или несколько деклараций, относящихся к данному налоговому периоду. Кроме того, нумерация декларации помогает понять, какая по счету подается на проверку декларация.

- После отправки первичной декларации физическое лицо может обнаружить какие-то дополнения и уточнения, например, это выявленный дополнительный доход или право на получение налогового вычета и пр. В этом случае в налоговую инспекцию подается уточненная декларация и указанный номер корректировки позволит не запутаться налоговому инспектору в нескольких схожих по содержанию документах и принять к исполнению уточненную версию декларации, т. е. взять за основу ту, которая необходима плательщику.

- Зачастую при заполнении 3 НДФЛ физические лица неумышленно допускают ошибки в форме, которые необходимо исправить и в связи с этим переоформить всю декларацию по требованию налоговой инспекции. В исправленной декларации налоговому агенту обязательно необходимо указать номер корректировки больший на единицу, чем в предыдущей декларации.

Читайте также: Как заполняется декларация по налогу на имущество – важные нюансы, которые необходимо учитывать

В пунктах 3 и 4 налоговому агенту необходимо подавать уточненную декларацию и номер корректировки, что укажет налоговому инспектору о подаче уточненной декларации, а не первичной. Предоставление корректных и полных данных является обязательным требованием и прописывается в статье 81 Налогового кодекса РФ, т. к.

только в этом случае можно определить верную, не заниженную налогооблагаемую базу для исчисления НДФЛ. Неполные и некорректные данные могут идентифицироваться налоговой инспекцией как предумышленные действия и повлечь за собой ряд административных проблем.

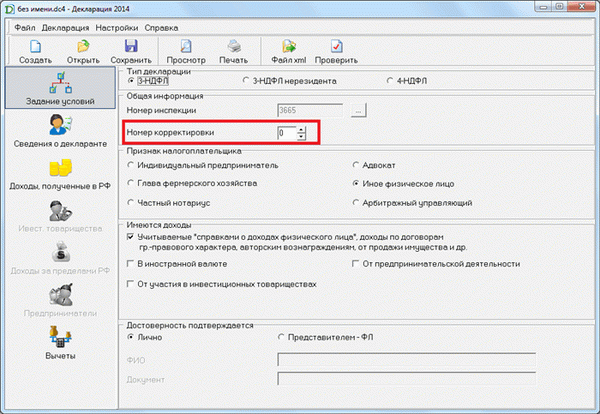

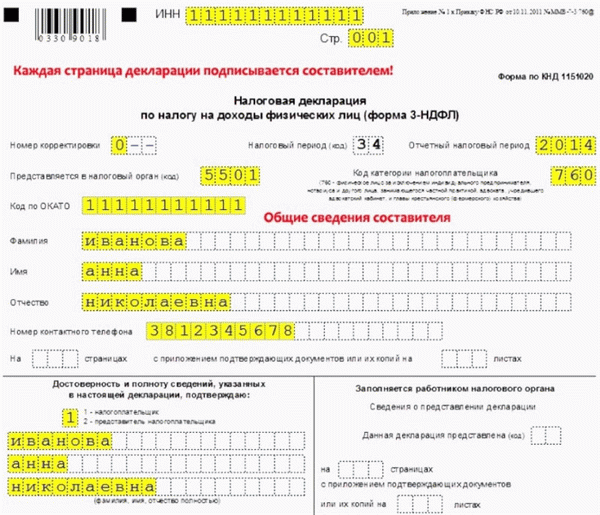

Куда вписывать номер корректировки и что в нем необходимо указывать

Заполнение поля Номер корректировки

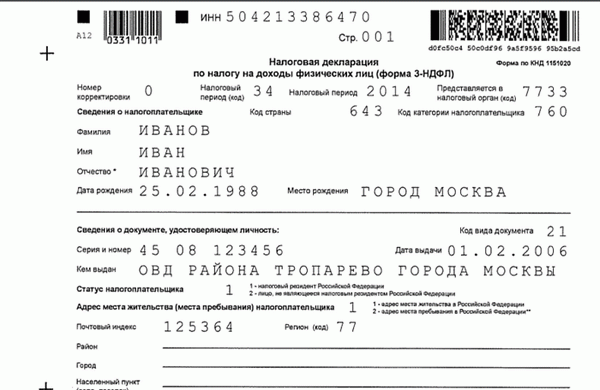

Как указывалось выше, номер корректировки расположен на титульном листе. В верхней части документа указываются реквизиты налогового агента, прописана нумерация страницы, указано название заполняемой формы и далее первая строка формы начинается с номера корректировки.

В бланке декларации под это поле отведено три ячейки, которые зачастую плательщиками оформляются неверно. Часто встречающиеся записи: «001», «100» или «000» и другие варианты. Однако, указывать в поле номер корректировки необходимо в следующем виде:

- 0 — если декларация подается в первый раз в данном налоговом периоде;

- 1 — если физическое лицо уже один раз подавало декларацию в налоговую инспекцию, но по причинам, перечисленным выше, необходимо подать уточненную или дополнительную декларацию;

- 2, 3 — и т. д. — если декларация подается, соответственно, во второй, третий и последующий разы.

Некорректное заполнение поля Номер корректировки может стать причиной, по которой документ проверку не пройдет и будет возвращен на уточнение и исправление налоговым инспектором.

Подавать документ можно как в письменном, так и в электронном варианте, но необходимо учитывать, что итоговый документ не должен содержать в себе исправлений и помарок. В частности, современные технологии позволяют максимально упростить процедуру заполнения декларации 3 НДФЛ путем предоставления специально разработанного сервиса в личном кабинете налогоплательщика и пошаговом заполнении всего документа в интерактивном режиме. Автоматизация процесса исключает возможные помарки и описки в документе, помогает правильно ввести необходимые данные из других документов и рассчитать сумму налога к уплате, а также корректно сформирует документ для отправки в налоговую инспекцию.

Как заполнить самостоятельно декларацию 3-НДФЛ бесплатно смотрите в следующем видео:

Декларация 3-НДФЛ

Документ, предназначенный для внесения информации отчетного рода об источниках дохода налогоплательщика и различных финансовых операциях, связанных с их тратой, называется налоговой декларацией.

Заполнять данный вид документа необходимо по образцу 3-НДФЛ. Декларация помогает налоговым агентам осуществлять контроль расходов физических лиц, а также следить за тем, чтобы они вовремя отдавали в государственный бюджет НДФЛ.

Когда и куда сдавать

Для того чтобы бланк декларации был принят на проверку, нужно учитывать временные ограничения относительно его сроков подачи. Вернуть подоходный налог за текущий год можно только в следующем году, соответственно, в этом году возмещают НДФЛ за 2016 год и несколько прошлых лет.

Необходимо отметить, что некоторые налоговые скидки, например имущественная, предоставляются налогоплательщикам независимо от того, когда именно была совершена покупка жилищного объекта. Таким образом, возместить НДФЛ можно даже за недвижимость, деньги на покупку которой были потрачены в далеком прошлом.

Сдавать бланк 3-НДФЛ нужно в налоговую инспекцию. Однако и здесь нужно учесть определенный нюанс – месторасположение данного органа. Инспекция должна находиться в том районе Российской Федерации, в котором зарегистрировано физическое лицо, оформившее налоговую декларацию.

Что нужно учесть при заполнении бланка

Как известно, на основании принятых налоговым законодательством норм и правил действует целый ряд особенностей, касающихся заполнения декларации. Предлагаем ознакомиться с основными из них:

- Процесс внесения данных. Все налогоплательщики, когда видят документ первый раз, обычно пугаются того, что он состоит из множества пустых клеток, требующих указания информации различного рода. Однако все намного проще, чем кажется на первый взгляд. Все необходимые данные просто переписываются из других документов, которые прилагаются к декларации, полученных налогоплательщиком для начисления вычета несколько ранее.

- Правила оформления. Здесь все также достаточно просто – писать текст и цифры необходимо предельно понятно и аккуратно, а делать это нужно при помощи синей или черной ручки. Какие-либо помарки или повреждения данных не приветствуются. Все суммы прописываются в валюте Российской Федерации и учитывают не только рубли, но и копейки.

- Реквизиты. На каждой странице должен стоять ее номер, быть не менее трех штрих-кодов, идентификационный номер физического лица, его фамилия, инициалы, подпись, а также дата окончания оформления данного листа документа.

Код корректировки

На сегодняшний день существует пять различных видов налоговых скидок, и иногда случается так, что налогоплательщик за один и тот же период претендует на начисление одновременно нескольких из них, а в редких ситуациях даже сразу пяти.

Номер корректировки как раз и служит для того, чтобы налоговые агенты сразу могли понять, какой по счету бланк декларации сдает физическое лицо на проверку в течение одного и того же налогового периода.

Как заполнить ячейку “номер корректировки”

Правильно внести информацию в поле, подписанное как номер корректировки, очень просто. Если документ подается на рассмотрение в налоговую службу впервые, то ставится цифра ноль, если во второй раз – единица, в третий – двойка и так далее по нарастающей.

Новый бланк декларации содержит целых три клетки для внесения номера. Большинство физических лиц заполняют их следующим образом: “100” или же “001”, или “000”. Подобного рода записи являются в корне неправильными.

Указывать код корректировки необходимо только так: “0—” (если бланк оформлен за налоговый период всего лишь первый раз), “1—”(если физическое лицо уже один раз подавало в текущем налоговом году документ на вычет и хочет возместить НДФЛ снова), “2—”, “3—” и так далее (если отправка декларации осуществляется в третий и четвертые разы соответственно).

ВАЖНО. Если в двух последних ячейках, отведенных для написания номера корректировки, не будут поставлены прочерки, а будут указаны другие цифры, например, нули, то проверку такой документ не пройдет, и налоговому инспектору будет сложно понять, что же имел в виду налогоплательщик.

Корректирующая декларация

Зачастую налогоплательщики допускают разные неумышленные ошибки в документе и, не замечая этого, отдают его на рассмотрение. Как правило, налоговые агенты, заметив описки либо опечатки, связываются с физическим лицом, которое подало декларацию, и требуют ее переоформить.

После того как претендент на начисление налоговой скидки, распечатав новый бланк, исправил указанные недочеты, он снова должен отправить документ на проверку. Однако при этом обязательно нужно учитывать, что код корректировки нужно проставлять на единицу больше, чем предыдущий.

Куда именно вписывать данный номер

Бланком какого бы года не пользовался налогоплательщик, с номером корректировки он столкнется сразу же, поскольку данная ячейка находится на первом листе декларации.

Сразу после реквизитов в верхней части документа прописано его название, а затем отведена строка, требующая указания номера корректировки в левой ее части, рядом с ним – налогового периода, и еще чуть правее – кода налоговой инспекции, в которую на рассмотрение отправляется декларация.

Некоторые физические лица не могут правильно проставить данный номер, поскольку не знают, что подразумевается под таким понятием, как налоговый период. Иногда это обычный календарный год, однако во многих ситуациях этот период может быть как короче, так и длиннее. Для того чтобы прояснить данный нюанс, рекомендуем воспользоваться самым простым способом – задать вопрос налоговому агенту либо работодателю.

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Эксперты КонсультантПлюс разобрали, как проводится камеральная проверка декларации 3-НДФЛ. Используйте эти инструкции бесплатно.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

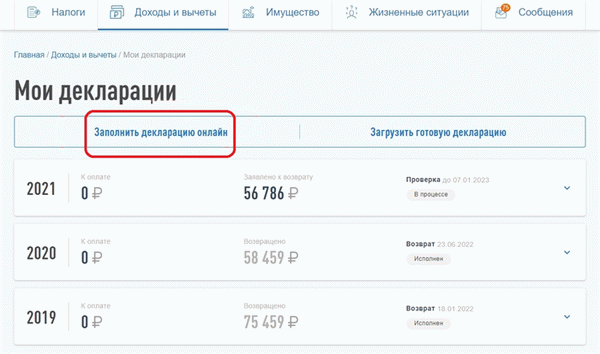

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

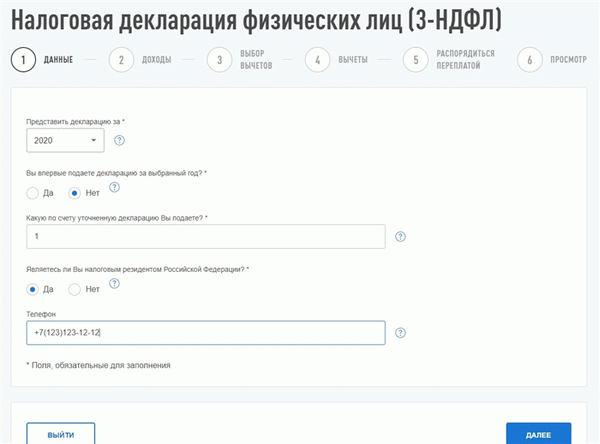

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Особенности заполнения документа

При оформлении налоговых деклараций, следует знать и использовать принятые законодательством правила и нормы. В частности, они касаются особенностей заполнения документа. К основным относятся такие нюансы:

- Внесение базовых данных. Налоговая декларация 3-НДФЛ состоит из множества пустых клеточек-окошек. Все они требуют заполнения. Человек, в первый раз заполняющий данную форму, может растеряться, но на практике оформление документа – дело несложное. Вся необходимая информация просто переписывается из уже имеющихся документов, которые необходимо приложить к справке 3-НДФЛ.

- Требования к оформлению. Здесь также все достаточно просто: следует аккуратно и без ошибок вносить данные (тексты, цифры). Использовать разрешается ручку с синими либо черными чернилами. Лучше не допускать опечаток или помарок-исправлений. Все суммы, требуемые к заполнению, следует указывать в российских рублях, причем отмечать и копейки (если они имеются).

- Оформление реквизитов. Стоит отдельно проследить, чтобы каждая страницы заполняемой декларации имела отдельно проставленный номер по порядку. Необходимо обозначить ИНН плательщика, инициалы, дату окончания заполнения документа и личную подпись. Также декларация обязана обладать до 3-х штрих-кодов на каждой своей странице.

Что такое «код корректировки»

У каждого налогоплательщика имеются льготы и скидки. Всего их насчитывается (по налоговым декларациям) около пяти. Причем порой возникает такая ситуация, когда плательщик претендует на использование сразу нескольких льгот за один налоговый период.

Номер корректировки 3-НДФЛ и служит в таких случаях, то есть он дает понять налоговикам, какой именно бланк налоговой декларации сдается плательщиком за определенное отчетное время.

Для чего он нужен и где его уточнить

Некоторые налогоплательщики задумываются, а действительно есть такая необходимость с проставлением порядковой нумерации (кода корректировки). Ведь все документы и так имеются в наличии у налоговых инспекторов, там же существует и полная база данных, которая имеет все необходимые сведения. Но корректирующий код был создан и внедрен по некоторым причинам.

Известно, что декларации можно оформлять и сдавать не только путем личного посещения НИ, но и отправлять документы в электронном виде через интернет или пересылают почтой. И иногда налогоплательщику требуется переправить в налоговые органы сразу несколько видов отчетности. Но могут случиться технические сбои-неполадки, и какой-то из документов поступит немного позже.

Здесь и становится полезным код корректировки. Например, налоговый инспектор, получая декларацию с кодом 1 или 2, понимает, что должен поступить еще один документ – за кодировкой 0. Не нарушается общая отчетность, и налогоплательщик избегает появления возможных ошибок при сдаче документов.

Налоговая декларация по форме 3-НДФЛ заполняется согласно принятым правилам

Правила заполнения ячейки «номер корректировки»

Оформить полагающуюся ячейку для проставления кода достаточно просто. Когда документ оформляется впервые, в поле проставляется цифра «0». При последующем заполнении числа увеличиваются в порядковой последовательности: «1», «2» и т. д., по нарастающей.

Бланки декларации обладают тремя клеточками, предназначенными для проставления корректирующего кода.

Многие налогоплательщики оформляют данную клеточку таким образом: «000», «001»/«100» и затем по взятому образцу: «002»/«200» и т. д., но такое написание является неправильным. По принятым правилам код корректировки пишется таким образом:

- «0—» при первом заполнении;

- «1—» при следующем оформлении;

- «2—» если налогоплательщик оформляет третью декларацию за отчетный период и т. д.

Следует знать, как принято писать корректирующий код. Если указывать его не по принятым требованиям, то документ может не пройти проверку в налоговой. Система просто не поймет, как узнать номер корректировки в декларации 3-НДФЛ.

Порядок сдачи документа (сроки сдачи, куда относить)

Чтобы документ был принят на проверку органами Налоговой инспекции, необходимо заранее знать и учитывать период сдачи данной отчетности. Ведь оформить возврат уплаченного налога в текущем году разрешается лишь за прошлый период отчетности либо сразу несколько (если вычеты не производились ранее).

При сдаче формы 3-НДФЛ за 2019 года вычет по налогам будет посчитан и возвращен за предыдущий отчетный период, то есть, за 2018 год.

Кстати, многие налоговые вычеты не имеют срока давности, поэтому их можно оформить на возврат даже по истечении многих лет. Сдается декларация по форме 3-НДФЛ в местные службы Налоговой инспекции, но стоит также учитывать точное месторасположение НИ. Отделение должно располагаться именно в том районе, где было зарегистрировано лицо, оформляющее налоговую декларацию.

Принятые правила заполнения документа