Бухгалтерский и налоговый учет шагают рука об руку. Тем не менее, прибыль является одним из самых спорных показателей. Для облегчения расчетов законодатель издал ПБУ 18/02 (Приказ Минфина России от 19.11.2002 N 114н от 06.04.2015) , которое предназначено специально для отражения бухгалтерских проводок по налогу на прибыль в учете.

Спорные моменты возникают из-за того, что прибыль, рассчитанная в бухгалтерском учете, может существенно отличаться от аналогичного показателя налогового учета. Разницы между методиками могут быть:

- постоянными;

- временными.

Временные разницы носят такое название потому, что когда-нибудь они найдут свое отражение в обоих видах учета. Но до этого момента доход или расход может приниматься в одном учете и не считаться в составе прибыли в другом.

Постоянные разницы возникают только в одном из учетов и уже никогда не будут зафиксированы в целях подсчета налоговой базы в другом.

Кроме того, разницы могут быть положительными или отрицательными. Если налоговая прибыль больше бухгалтерской, то разница будет отрицательной, а если меньше, то положительной. Отрицательная разница ‒ вычитаемая, положительная ‒ налогооблагаемая.

Пример расчета разницы по налогу на прибыль

Например, предприятие приняло к учету трансформаторную подстанцию стоимостью 124 000 рублей. Согласно классификатору ОКОФ, бухгалтер отнес ее к 7 амортизационной группе (свыше 15 лет до 20 лет). Срок полезного использования был назначен минимальный, то есть 15 лет: 15 лет * 12 месяцев = 180 месяцев.

Соответственно, можно рассчитать ежемесячную амортизацию в бухгалтерском учете, исчисленную линейным методом: 124 000,00 / 180 = 688,89 рублей.

В налоговом учете организация применяет нелинейный метод расчета амортизации. Налоговым кодексом определен норматив расчета с помощью коэффициентов. Для 7 группы назначен 1,3%. Можно посчитать, какая будет амортизация за 1 квартал.

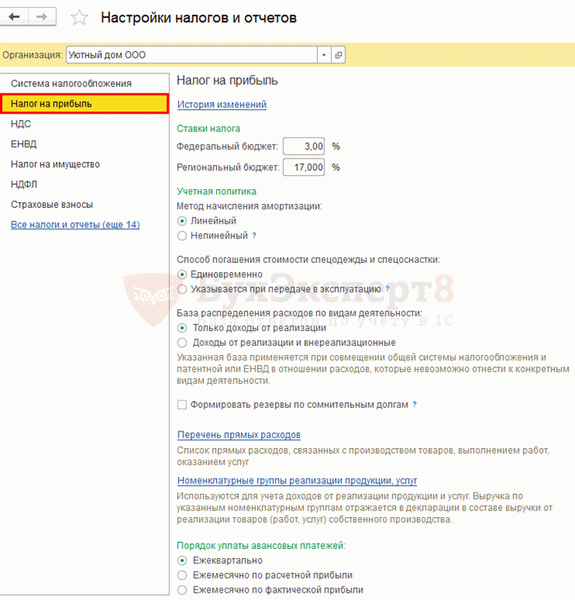

Настройки учетной политики по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую особенности своей деятельности.

Настройка параметров учетной политики для налога на прибыль в 1С 8.3 осуществляется в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль .

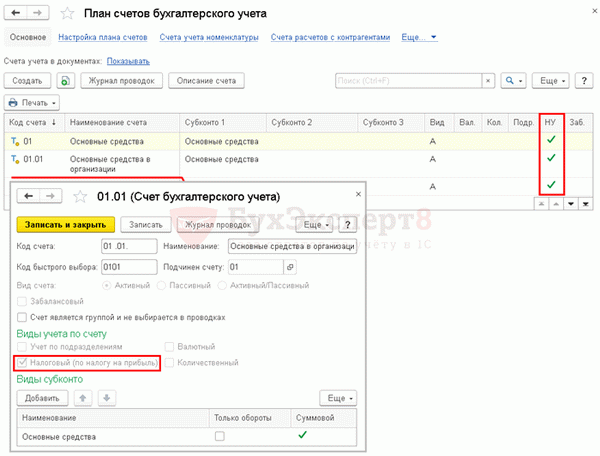

Налоговый учет в 1С — как настроить

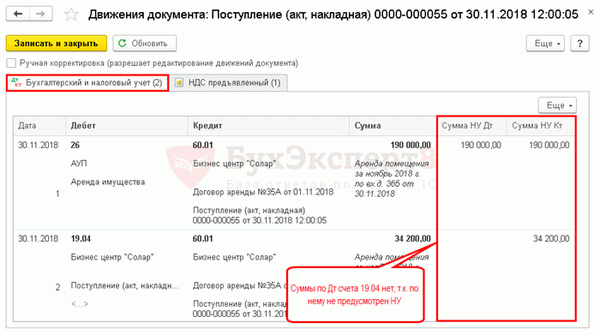

Налоговый учет в 1С 8.3 ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль) .

Разделение доходов и расходов в налоговом учете 1С

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01.1;

- внереализационные доходы — доходы, отраженные по счету 91.01; .

Расходы в НУ делятся на:

- расходы, связанные с производством и реализацией:

- прямые; ;

- внереализационные расходы; .

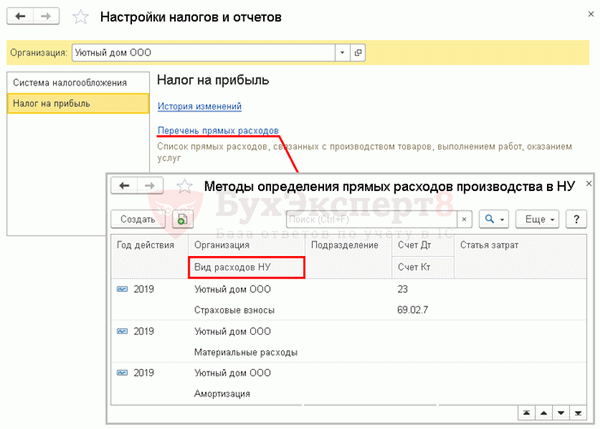

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

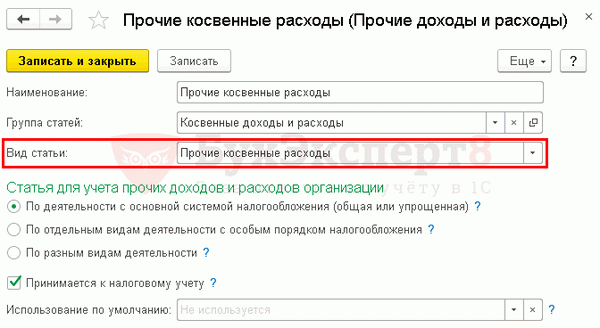

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов ;

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых:

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 признаются внереализационными.

ПБУ 18/02

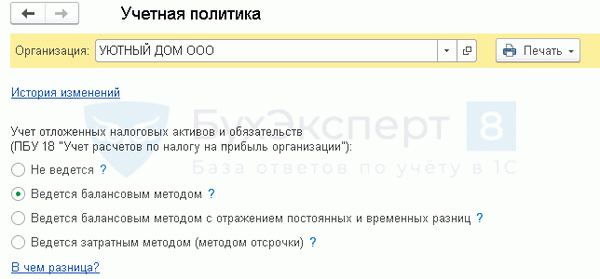

Если организация применяет ПБУ 18, укажите это в настройках учетной политики по БУ: раздел Главное — Настройки — Учетная политика .

Формирование временных разниц и признание (погашение) отложенных налоговых обязательств (активов) в 1С 8.3 осуществляется при Закрытии месяца.

Как начислить налог на прибыль в 1С

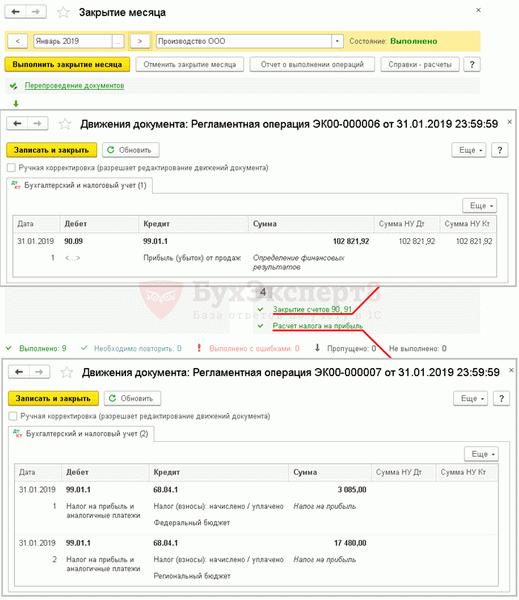

В течение налогового периода в 1С 8.3 отражаются хозяйственные операции. При выполнении процедуры Закрытие месяца автоматически сформируются проводки по определению финансового результата и начислению налога на прибыль в 1С.

Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

Если по результатам налогового периода получена прибыль, в 1С 8.3 формируются проводки:

- Дт 99.01.1 Кт 68.04.1 — начислен налог на прибыль.

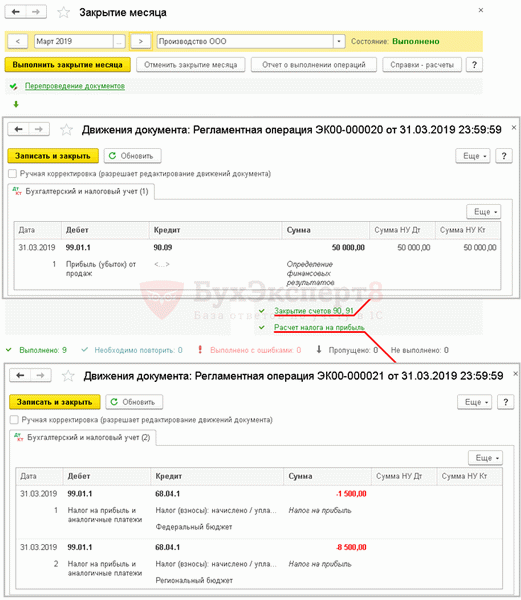

Если по результатам налогового периода получен убыток, то в 1С 8.3 формируются проводки:

- Дт 99.01.1 Кт 68.04.1 (сторно) — скорректирован налог на прибыль.

Не забывайте проверять налоговый учет в 1С 8.3 с помощью отчета Анализ учета по Налогу на прибыль : раздел Отчеты — Анализ отчета — Анализ учета по налогу на прибыль .