- Ждем вестей от отправителя

- Действуем на свое усмотрение

- Частые переводы на карту

- 2. APPBONUS

- 3. SEOSPRINT

- 4. BONUS

- 5. AURUM

- 6. RUCAPTCHA

- 7. SOCPUBLIC

- 8. ТИНЬКОФФ ИНВЕСТИЦИИ

- 9. ADCOIN

- 10. PROXYLITE

- Главный обвиняемый или объект заработка

- Способ первый: Простой и банальный

- Способ №2 — Перевод баланса

- Способ №3 — Бесплатная обналичка каждый месяц

- Способ №4 — Разовый, но тоже прибыльный

- Считаем профит

Первое, что необходимо сделать в такой ситуации – это выяснить, кто прислал на вашу карточку денежные средства. Для этого можно использовать мобильное приложение банка или же обратиться непосредственно в отделение финансовой организации с соответствующей просьбой.

Выясните, какова была цель платежа, пришли деньги от физического лица или юридического, по возможности, номер телефона отправителя. Этой информацией нужно обладать, ведь она вам пригодится, если придется вести переговоры с банком или отправителем.

Ждем вестей от отправителя

Подождите несколько дней, прежде чем что-либо делать с полученной суммой денег. Если это был случайный перевод, и отправитель хочет получить свои деньги обратно, скорее всего, он быстро найдет способ с вами связаться. Также он просто может обратиться в банк, чтобы попросить вас вернуть деньги. Самому же пока что ничего предпринимать не нужно.

Действуем на свое усмотрение

Если через несколько дней с вами никто не связался, можете поступать с этими деньгами так, как считаете нужным. Дело в том, что по закону, если на вашу карту поступили денежные средства, они ваши, вне зависимости от того, перевели вам их случайно или целенаправленно. Так что вы не обязаны возвращать деньги обратно отправителю, и вам ничего не будет за то, что вы используете их для своих целей.

Если вы решили все-таки вернуть деньги отправителю, транзакцию нужно осуществлять только по тем реквизитам, с которых вам средства перевели. Иногда отправитель якобы звонит после совершенного перевода и просит скинуть деньги на другую карту. Ни в коем случае не делайте этого. Скорее всего, вас пытаются сделать частью преступной схемы.

Ну а если вы решили оставить деньги себе, не используйте их сразу. Лучше подождать хотя бы пару недель, чтобы убедиться, что никто не собирается выходить с вами на контакт с требованием вернуть средства.

К счастью, законодательство пока не предполагает наказание для людей, которые получили деньги случайно и непонятно откуда. Так что в данной ситуации вы вполне можете действовать так, как посчитаете нужным. Но лучше воспользоваться нашими советами.

Частые переводы на карту

Частые переводы на счет или поступления денег в одни и те же числа месяца — причины, по которым банк может блокировать личные счета своих клиентов. Из-за «антиотмывочного закона» они могут сталкиваться с серьезными проблемами в отношениях с кредитными организациями.

2. APPBONUS

Это приложение, с помощью которого можно зарабатывать деньги, выполняя разные задания в своём Android или IOS. Полученные средства можно вывести на счёт мобильного телефона, кошелёк Киви, Яндекс или Webmoney. Если заказы временно закончились, то всё равно можно зарабатывать.

Приглашайте своих друзей с помощью промокода и получайте дополнительный доход от любой выполненной ими установки.

Возможности:

- Бонусная система поощрения, зависящая от вашей активности.

- Отсутствует минимальный порог выплаты на Киви и другие системы.

- Бонус 2 рубля за каждого приглашённого друга.

- Реферальная программа – 20% от дохода друзей.

3. SEOSPRINT

Универсальный сервис для заработка в интернете. Сеоспринт (Seosprint) объединил в себе сразу несколько способов виртуального заработка. Используя свой телефон или планшет на Андроид, вы сможете зарабатывать реальные деньги регистрируясь на сайтах, просматривая видео, выполняя тесты, оставляя отзывы и другие задания рекламодателей, в том числе и с вложениями, делая инвестиции в различные проекты.

Особенности и преимущества:

- Несколько методов заработка.

- Более 1 млн. активных пользователей.

- Всегда много заказов.

- Мгновенные выплаты в нескольких платёжных системах.

- Реферальная программа.

4. BONUS

Ещё один новый проект, который поможет вам заработать деньги на мелкие расходы. Как и в других подобных приложениях для заработка, в Бонус вам предстоит выполнять простые задания, за которые вы будете получать деньги на свой баланс. Приложение работает за счет рекламодателей, которые хотят продвинуть свои игры в рейтинге Google Play и App Store.

Выгода сервиса в том, что рекламодатели платят за каждую установку, часть заработка они отдают вам, а часть оставляют себе.

Возможности:

- Удобный интерфейс.

- Каждый день новые задания.

- Реферальная система 15%.

- Моментальные выплаты.

5. AURUM

Постоянно кончаются средства на мобильном телефоне? Забудьте об этом раз и навсегда, зарабатывайте деньги просто скачивая игры и приложения в свой гаджет. На данный момент приложение PayForInstall (PFI) доступно только для владельцев Андроид устройств, но несмотря на это оно имеет уже больше 1 млн. пользователей.

Преимущества:

- Моментальные уведомления о новых заданиях.

- Высокие цены за выполнение заказов.

- Вывод и зачисление средств на Qiwi в течение нескольких минут.

- Реф система.

6. RUCAPTCHA

Попробуйте простой, но надёжный вид заработка на вводе капчи. Капча — это картинка с текстом, которая используется, чтобы определить человек вы или компьютер. Кому это нужно и почему за это платят? В основном это требуется веб-мастерам, использующим различный софт для автоматических действий.

Особенности и преимущества:

- Всегда есть задания.

- Быстрый автоматический вывод средств.

- Отсутствие каких-либо комиссионных сборов.

- Реферальная программа.

7. SOCPUBLIC

Простой заработок в интернете, за выполнение небольших заданий наших рекламодателей. От простого перехода на сайт до регистрации с активностью, чем сложнее тем больше заработок. Приложение Socpublic — это возможность заработка настоящих денег в интернете, работая в любое удобное время из любой точки мира.

Тысячи заданий и небольших поручений от рекламодателей ждут отклика. Делайте всё, что и раньше, на любимых сайтах, и зарабатывайте.

Особенности и преимущества:

- Тысячи заданий.

- Моментальные выплаты.

- Конкурсы и бонусы.

- Партнёрская программа.

8. ТИНЬКОФФ ИНВЕСТИЦИИ

Приложение с простым и удобным доступом к мировым фондовым рынкам, которое поможет вам следить за курсом евро и доллара в режиме реального времени, а также совершать покупки валюты, акций, облигаций и т.д. После установки приложения Тинькофф инвестиции вам станут доступны более 10 тысяч тысяч ценных бумаг российских и иностранных компаний, облигаций и ETF со всего мира, доступ к IPO и первичному выпуску облигаций.

Особенности и преимущества:

- Обслуживание от 0 руб. в месяц с мгновенным выводом средств на карту без комиссии.

- Большой выбор для инвестирования: акции, облигации, ОФЗ, евробонды, фонды ETF, доллары и евро.

- Торговля валютой от $1 и 1€ по выгодному биржевому курсу.

- Умная инвестиционная лента — новости, прогнозы, премьеры и идеи ведущих агенств.

- Социальная сеть Пульс — сотни тысяч людей делятся своими мыслями и идеями. Изучайте состав портфеля, сделки и доходность других пользователей.

- Лимитные и рыночные заявки, стоп-лосс и тейк-профит.

- Маржинальная торговля (лонг и шорт).

- Трансляция котировок и биржевого стакана в прямом эфире.

- Веб-терминал, который доступен в любом браузере на компьютерах и планшетах.

9. ADCOIN

Зарабатывайте с помощью своего смартфона/планшета на просмотре рекламы, скачивании игр, прохождении опросов, выполнении простых заданий и тестов. Вывод в приложении доступен на Qiwi, Payeer, ЮMoney, и на все номера российских операторов мобильной связи.

Особенности:

- Разные типы заданий.

- Русскоязычный интерфейс.

- Минимальная сумма для выплаты — 10 руб.

- Реферальная система — 7% от дохода друзей.

10. PROXYLITE

Уникальное приложение для вашего устройства, которое поможет монетизировать ваш неиспользуемый интернет-трафик. Оно не требует никаких личных вложений и доступно абсолютно каждому для скачивания на территории СНГ. ProxyLite будет использовать ваш неиспользуемый интернет-канал телефона.

То есть, например, от имени вашего IP-адреса могут производиться действия в интернете — просмотр рекламы и т.д, которые оплачиваются. Все действия абсолютно чистые и не могут причинить вред вашему устройству.

Особенности:

- Бесплатное приложение.

- Не требует вложений.

- Вывод средств на популярные платежные системы.

- Минимальная сумма для выплаты от 1 руб.

- Реферальная система от 15%

- Ежедневные бонусы.

Если вы знаете о других приложениях, с выводом денег на банковскую карту, то пишите о них в комментариях внизу страницы, и мы обязательно их опубликуем.

Если вы оказались на этой странице не случайно и вас интересуют приложения для заработка денег, тогда

Заработок на телефоне с каждым днём становится всё более популярным. Если раньше о мобильном заработке

Топ 10 приложений для заработка денег на телефонах и планшетах Андроид. Полный список приложений смотрите

Топ 10 приложений для заработка денег на телефонах и планшетах IOS (iPhone/iPad). Полный список приложений

Приложения для заработка с выводом денег на Киви (Qiwi). 1. ADVERTAPP Хотите зарабатывать с помощью своего

Электронная платёжная система «Qiwi» востребована среди российских клиентов, благодаря своей многофункциональности

Главный обвиняемый или объект заработка

Речь пойдет о кредитной карте Тинькофф Платинум. На первый взгляд ничего в ней интересного нет. Беспроцентный период всего 55 дней. Кэшбэк за покупки маленький — 1%. Есть предложения других банков и поинтереснее.

Но если немного разобраться в условиях, то эта карта может приносить хороший профит ее владельцу.

Расскажу какое применение можно найти карте Platinum для получения халявных денег.

Способ первый: Простой и банальный

Используем карту в повседневных тратах. За это банк начисляет нам кэшбэк — 1%. Тратя по карте допустим 50 тысяч в месяц, за год набегает 6 000 кэшбэка.

По карте у нас отсрочка платежа до 55 дней. Используя в покупках кредитные деньги банка, свои мы можем держать на счете с начислением процентов и заработать дополнительную копеечку. Можно рассматривать это как дополнительный кэшбэк, который даст примерно еще полпроцента от ваших трат.

За год набегает около 3 000 рублей. Итого в районе 9 тысяч можно получить.

Подобную схему можно провернуть и в других банках. При этом намного выгоднее. Найти карту у которой кэшбэк повыше и (или) беспроцентный период подлиннее. Профит сразу можно увеличить в 2-3 раза.

Если честно, то этот способ даже не про заработок, а про экономию. Ведь кэшбэк — это просто возврат части потраченного.

Поэтому я данный вариант с картой не использую и даже не рассматриваю.

Зачем я его тогда расписал? Для общего развития. Вдруг кто-то еще не знает, что так можно делать!

Способ №2 — Перевод баланса

У карты Platinum есть услуга «Перевод баланса». Раз в год с нее можно перевести весь кредитный лимит на любую карту стороннего банка. Но не более 300 000 рублей.

Для этого достаточно написать в чат и в течении буквально пяти минут деньги будет переведены. Перевод баланса был создан Тинькофф для закрытия задолженности по кредиткам клиентов в других банках. Но по факту деньги можно переводить также на дебетовые карты. Банк никаких ограничений на этот счет не выставляет.

Я использую услугу «Перевод баланса» уже третий год. И каждый раз банк переводит мне деньги на обычные дебетовые карты. Никаких проблем не возникало.

Что делать дальше? У нас есть бесплатные кредитные деньги выданные на четыре месяца. Размещаем их на вкладах / накопительных счетах на это время. Через 120 дней возвращаем банку долг, а начисленные проценты оставляем себе. Профит!

Не забываем, что раз в месяц нужно вносить небольшие ежемесячные платежи. 5,9% от суммы долга. Считать когда и сколько денег заплатить по кредиту не нужно. Банк регулярно присылает выписки с напоминаем суммы и даты следующего платежа.

Сколько на этом можно заработать?

300 тысяч размещенные под 7% на четыре месяца принесут около 7 000 рублей. Часть прибыли «съедят» ежемесячные платежи. Но немного, примерно 500-600 рублей. Итого чистыми мы можем получить около 6,5 тысячи рублей.

Это максимальная сумма, которую можно заработать на Переводе баланса. Здесь есть ограничение по кредитному лимиту карты. Одним могут одобрить лимит 500-700 тысяч. Другим тысяч 100-200. Больше кредитного лимита перевести не получится.

Скажу за себя. У меня две карты Platinum в семье. По одной лимит 295, по другой 120 тысяч. При текущих ставках в 7% годовых, услуга «Перевод баланса» приносит мне около 9 тысяч в год чистого дохода.

Если будете заказывать карту под эти цели, в заявке пишите желаемый кредитный лимит больше 300 тысяч. Я свою первую карту заказывал года три назад. Тогда про Перевод баланса не знал, поэтому немного лоханулся с лимитом. Взял по минимуму. Хотя банк предлагал намного больше.

Важно!

Чтобы случайно не попасть на проценты и пользоваться кредитом бесплатно нужно соблюдать два правила:

- Перед заказом услуги Перевод баланса нужно вывести кредитку в ноль, то есть закрыть по ней все текущие долги. Почему? Пока вы не вернете всю сумму «перевода баланса», при пополнении карты деньги в первую очередь будут идти на погашение переведенного кредита.

- Пока не вернули долг полностью за Перевод баланса — по карте не делайте никаких расходных операций. Причины те же. Очередность погашения задолженности.

К чести сотрудников Тинькофф, перед тем как осуществить перевод они честно вас предупреждают об этом нюансе.

Подробно можно почитать у Тинькофф на сайте:

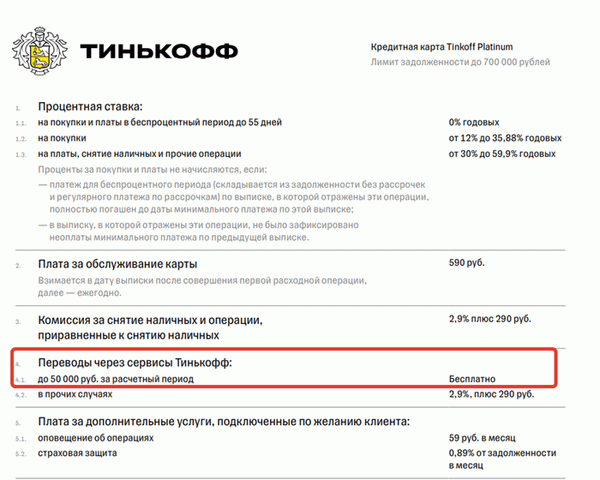

Способ №3 — Бесплатная обналичка каждый месяц

В сентябре 2022 года в Тинькофф появилась возможность ежемесячно переводить 50 000 рублей с кредитной карты. Без комиссий и без вылета из грейса. Делать это можно только на карту Тинькофф Блэк. Ну а что делать дальше, понятно. Снова размещаем кредитные деньги под проценты.

В тарифах карты эта возможность уже прописана (пункт 4.1)

Порядок действий. У карты Платинум беспроцентный период — 55 дней. Берем деньги в первый день, возвращаем в 55-й.

Но лучше погасить долг за один-два дня до окончания платежного периода, для избежания форс-мажоров. Что за форс-мажоры? Банально, произойдет какой-нибудь сбой в банке, когда мобильное приложение будет недоступно. И это случится в последний день, когда нужно вносить деньги.

Пропускаете дату платежа — автоматически попадаете на проценты по кредиту.

Интересно, что сам Тинькофф не против перевода денег с кредитки. Банк даже рекомендует размещать свои кредитные деньги на своей же карте для чтобы клиенты получали дополнительный процент на остаток.

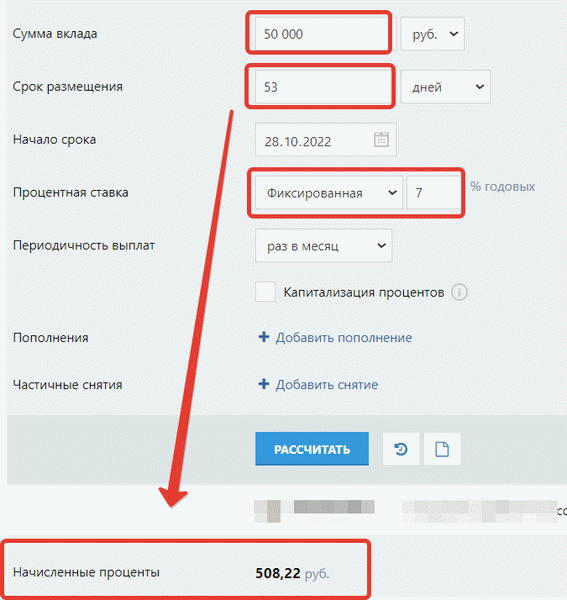

Сколько на этом можно заработать?

С помощью сервиса calcus посчитал, что при 7% ставке за каждый 53 дневный период мы будем зарабатывать по 508 рублей. За год таких периодов может быть 8 (не учитываем 120 дней в году, когда гасим Перевод баланса).

Итого еще профит 4000 рублей.

Способ №4 — Разовый, но тоже прибыльный

Стандартная стоимость обслуживания карты Tinkoff Platinum — 590 рублей в год. По идее, любая из описанных выше схем заработка с лихвой отбивают все затраты. Но зачем платить лишние деньги, если можно то же самое получить бесплатно. А если повезет, заработать на этом дополнительную копеечку.

Периодически Тинькофф проводит промо-акции, когда раздают карты с вечным бесплатным обслуживанием. Или платят бонус в несколько тысяч за выполнение несложных условий. Типа потратить по карте несколько тысяч рублей в первые 1-2 месяца.

Обычно диапазон требуемых расходов варьируется от 2-3 до 7-8 тысяч. Взамен получаем вознаграждение от банка в размере 2-4 тысяч рублей обратно на карту. Этих денег хватит, чтобы компенсировать плату за обслуживание карты на несколько лет вперед.

Если повезет, можно собрать комбо: получить карту с вечным бесплатным обслуживанием и денежным бонусом. Посмотреть список текущих акций на карты Платинум можно здесь.

Считаем профит

По описанным схемам по последним трем пунктам с одной карты можно собрать халявных денег как раз в районе десяти тысяч. Согласен в масштабах целого года — это немного. Меньше тысячи рублей в месяц. Стоит ли оно того?

Как рассуждаю я? Я оцениваю выгодность не в абсолютных суммах, а в стоимости времени. Делю полученный профит на затраченное время. И получаю стоимость одного часа. Если меня устраивает стоимость работы — я делаю. Не устраивает — прохожу мимо. Все просто.

К примеру, по моим подсчетам, на операциях Перевод баланса и ежемесячных обналичиваниях по 50 тысяч (по каждой карте), я потрачу времени максимум 3 часа за весь год. На этом я заработаю 17 тысяч в год.

Получается стоимость одного часы такой работы — почти 6 тысяч рублей. Думаю при такой постановке условий не должно возникнуть сомнений выгодно ли это?