- Условия перехода на УСН

- Подходящая структура бизнеса

- Разрешенные на УСН виды деятельности

- Лимит по доходам — 123,3 млн рублей

- Лимит по количеству работников — 100 человек

- Лимит по основным средствам — 150 млн рублей

- Какие будут ставки по УСН в 2025 году

- Как подать уведомление

- С чего начать работу на упрощенке

- Лимиты для работы на УСН в 2025 году

- Стоимостной лимит

- Как установить стоимостной лимит?

- Несущественные активы в НУ ОСН

- Первичные документы

- См. также:

- Пример ОСН

- Пример УСН

- Контроль остатков МОС на складе

- Все ли активы < 100 000 руб. учитываются на 10.21?

- МОС, приобретенные в декабре 2021

Условия перехода на УСН

Смысл спецрежимов в том, что они подходят не для всех. Желающие перейти на упрощенку должны проверить себя по таким пунктам:

- Структура бизнеса (актуально для компаний).

- Вид деятельности.

- Уровень доходов.

- Численность сотрудников.

- Остаточная стоимость основных средств.

Остановимся на каждом.

Подходящая структура бизнеса

Не могут перейти на упрощенку (п. 3 ст. 346.12 НК РФ):

- Организации с филиалами.

- Организации, в которых доля участия других фирм составляет более 25% (за некоторыми исключениями). Например, если ООО создано двумя учредителями: другим ООО и одним физлицом — и их доли участия равные, по 50%.

- Иностранные организации. Это иностранные юрлица, компании и другие корпоративные образования, которые созданы по закону иностранных государств, международные организации, филиалы и представительства таких иностранных лиц и международных организаций, созданные на территории РФ (ст. 11 НК РФ).

Разрешенные на УСН виды деятельности

В Налоговом кодексе (п. 3 ст. 346.12) установлен список запрещенных на УСН видов деятельности. С 2025 года в этот стоп-лист попадают производители, а также оптовые и розничные продавцы ювелирных и других изделий из драгоценных металлов. Это новые запрещенные виды деятельности на УСН.

В остальном перечень не меняется. Например, по-прежнему не могут перейти на упрощенку:

- Ломбарды.

- Производители подакцизных товаров. Исключение — если производите подакцизный виноград, вино, игристое вино, виноматериалы, виноградное сусло из винограда собственного производства.

- Нотариусы и адвокаты.

- Микрофинансовые организации (МФО).

Лимит по доходам — 123,3 млн рублей

Для перехода на УСН с 2025 года действует ограничение по доходам в 123,3 млн рублей. Показатель нужно считать за 9 месяцев 2022 года. Если доходы компании за этот период выше, перейти на упрощенку с 2025 года не получится. Для расчета показателя берите выручку (доходы) от реализации и внереализационные доходы за минусом НДС и акцизов.

Предприниматели не обязаны считать доходы за 9 месяцев текущего года. На них ограничение по доходам при переходе на спецрежим не распространяется. Но после перехода на УСН придется контролировать уровень выручки так же, как и компаниям. Какие суммы можно получать действующим упрощенцам, рассказали ниже.

Цифра 123,3 млн рублей получилась так: лимит 112,5 млн рублей, изначально прописанный в Налоговом кодексе, умножили на коэффициент-дефлятор текущего 2022 года — 1,096. Такой порядок индексации Минфин привел в письме от 01.02.2021 № 03-11-06/2/5885. И с ним согласны представители налоговой (см.

письмо УФНС по г. Москве от 16.11.2021 № 16-17/170044). Однако позже Минфин высказал противоположную позицию (письмо от 26.11.2021 № 03-11-06/2/95943): индексировать лимит нужно на дефлятор наступающего года.

Согласно проекту, коэффициент на 2025 год составит 1,257. Это значит, новый лимит будет равен 141,41 млн рублей. Однако пока нет новых разъяснений Минфина, безопаснее ориентироваться на более строгий лимит — 123,3 млн рублей.

Если доходы выше, на УСН рассчитывать нельзя.

Лимит по количеству работников — 100 человек

Максимально возможная средняя численность работников для перехода на УСН — 100 человек. Требование актуально как для организаций, так и для индивидуальных предпринимателей.

Показатель должен быть выполнен к 1 января 2025 года. Если, например, за 9 месяцев 2022 сотрудников больше, это не страшно. Главное — привести показатель к установленному лимиту до 1 января. Об этом — письмо Минфина от 25.11.2009 № 03-11-06/2/248.

Среднюю численность работников определяйте по правилам Росстата. Не путайте со среднесписочной численностью. Чем отличаются два показателя, рассказали в другой статье.

Когда будете работать на УСН, сотрудников может быть больше — до 130. Но контролировать лимит в 100 человек тоже придется. Пока число работников не превысило 100, упрощенцы считают единый налог по стандартной ставке.

Если численность сотрудников от 100 до 130 включительно, налог нужно платить по повышенному тарифу. При численности свыше 130 компания (ИП) теряет право на спецрежим.

Лимит по основным средствам — 150 млн рублей

Максимально возможная остаточная стоимость основных средств для перехода на УСН — 150 млн рублей.

Показатель при переходе на спецрежим должны контролировать только компании. ИП проверяют соответствие этому лимиту, уже будучи на УСН.

Для перехода на упрощенку с 2025 года компании считают остаточную стоимость основных средств по состоянию на 1 октября 2022.

Какие будут ставки по УСН в 2025 году

Чтобы сравнить налоговую нагрузку на общем и специальном режимах, воспользуйтесь нашей таблицей с актуальными ставками на УСН.

| Условия на 2025 год с учетом коэффициента-дефлятора 1,257 | Ставки на объекте налогообложения | |

|---|---|---|

| Доходы | Доходы — Расходы | |

| До 188,55 млн руб. годовой доход или до 100 сотрудников | 6%, но могут быть налоговые каникулы (для ИП) или пониженная ставка (вплоть до 1%) от региона для отдельных налогоплательщиков | 15%, но могут быть налоговые каникулы (для ИП) или пониженная ставка (до 5%) от региона для отдельных налогоплательщиков |

| 188,55 — 251,4 млн руб. годовой доход или 100–130 сотрудников | 8% | 20% |

Тариф зависит от применяемого объекта налогообложения — на УСН можно работать на объекте:

- Доходы 6%.

- Доходы минус расходы 15%.

На первом объекте налогообложения стандартная ставка ниже, чем на втором, но зато при расчете налога нельзя учесть расходы. Можно уменьшить налог только на налоговый вычет. Его формируют уплаченные страховые взносы, больничные пособия. Также — торговый сбор, если работаете в Москве.

На втором объекте стандартная ставка выше, но зато при расчете налога можно учитывать расходы из списка разрешенных на УСН трат.

Нужно просчитывать, какой объект выгоден для конкретного бизнеса. Если бизнес не предполагает существенных затрат, например, услуги, то работать на объекте «Доходы минус расходы», скорее всего, будет менее выгодно. Если это производство или торговля, тогда расходы точно будут: материалы, покупные товары — и объект «Доходы минус расходы» может оказаться оптимальным.

Про налоговые каникулы мы публиковали подробный материал. В нем рассказали про регионы, где в 2025 году будет действовать льгота. Если коротко, это большинство субъектов РФ.

Еще объяснили, как найти действующий закон нужного региона о налоговых каникулах. Материал пригодится вам, если будете искать законы по пониженным региональным ставкам по УСН — алгоритм один и тот же.

Как подать уведомление

Уведомление о переходе на упрощенку можно подать одним из следующих способов:

- Лично в отделении ФНС.

- По почте России.

- Через личный кабинет на сайте ФНС (такой функционал реализован для ИП).

- Через бухгалтерскую программу, с помощью которой сдаете отчетность в налоговую.

Дожидаться ответ от ФНС на уведомление не нужно. Процедура носит уведомительный характер, поэтому ФНС не выносит разрешение или отказ применять УСН.

Убедиться в том, что налоговая зафиксировала ваш переход с ОСНО на УСН, можно:

- В личном кабинете на сайте налоговой.

- Запросив в ИФНС информационное письмо по форме № 26.2-7. Такое подойдет, в частности, если нужно подтвердить применение УСН поставщику.

Удобно делать все в одном окне — отправить уведомление о переходе на УСН, запросить информацию о текущем налоговом режиме, потом отчитываться по упрощенке. Такие возможности дает СБИС. В системе можно отправлять не только отчетность и другие формализованные документы, например уведомление о переходе на УСН, заявление на получение патента, но и неформализованные обращения и письма.

Уведомить ИФНС с помощью СБИС

С чего начать работу на упрощенке

1. Утвердите учетную политику для целей налогообложения. Если работаете в СБИС, политику можно настроить (изменить) и распечатать прямо из бухгалтерской программы. СБИС формирует приказ и положение об учетной политике, план счетов и другие документы, необходимые для организации учета.

2. Оформите главный налоговый регистр на УСН — Книгу учета доходов и расходов (КУДиР), если решили вести ее на бумаге. До начала записей:

- Заполните титульный лист.

- Сшейте и пронумеруйте страницы. На последней укажите количество страниц.

- Заверьте Книгу учета подписью руководителя/ИП. Поставьте печать при наличии.

Если решили вести Книгу учета в электронном виде, распечатать, сшить и заверить документ нужно будет по итогам года. СБИС формирует КУДиР автоматически по данным учета.

3. Разберитесь с переходными доходами/расходами. Например, аванс от поставщика вы могли получить в декабре на ОСНО, а провести поставку только в январе.

Если ОСНО применяли с методом начисления, аванс нужно включить в доходы в налоговом учете в новом году. Если, наоборот, оплату получили в период применения УСН, а реализация была на ОСНО, сумма не попадет в доходы при расчете единого налога. При методе начисления реализацию уже учли в налоговом учете до смены налогового режима.

4. Введите в практику контроль установленных по УСН лимитов.

- Если превысили промежуточные лимиты, с квартала превышения нужно считать единый налог по повышенной ставке. О тарифах мы уже рассказывали выше.

- Если превысили окончательные (максимальные) лимиты, с квартала превышения нужно пересчитать налоги по общей системе и весь оставшийся год применять ОСНО. В таблице ниже смотрите лимиты, которые нужно контролировать, чтобы не потерять право на УСН.

Лимиты для работы на УСН в 2025 году

| Показатель | Максимальное значение |

|---|---|

| Доходы | 251 400 000 руб. (200 000 000 руб. с коэффициентом-дефлятором 1,257 на 2025 год) |

| Средняя численность персонала | 130 человек |

| Остаточная стоимость основных средств (ОС) | 150 000 000 руб. |

ИП на УСН должны определять остаточную стоимость основных средств так же, как и организации. Сначала нужно определить основные средства, которые относятся к амортизируемому имуществу. Для этого руководствуйтесь правилами гл.

25 НК РФ. Затем рассчитайте остаточную стоимость таких объектов по правилам бухгалтерского учета (подп. 16 п.

3 ст. 346.12 НК РФ).

Многих ИП — будущих упрощенцев пугает это требование — контролировать остаточную стоимость ОС. Опасений будет меньше, если доверить учет и расчеты бухгалтерской программе. Программа по нужным алгоритмам посчитает амортизацию объекта и остаток по нему.

За пару кликов вам останется только сформировать отчет и посмотреть остаточную стоимость активов на выбранную дату.

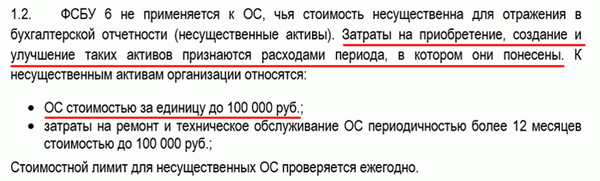

Стоимостной лимит

Если у объекта присутствуют все признаки, указанные в п. 4 ФСБУ 6:

- имеет материально-вещественную форму;

- используется для обычной деятельности;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем,

то вне зависимости от установленного лимита он является основным средством. При этом организация может не применять ФСБУ 6 к ОС, имеющим стоимость ниже лимита.

Можно упростить учет ОС, стоимость которых несущественна для бух отчетности – принцип рациональности (п. 7.4. ПБУ 1/2008):

- выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку.

По таким ОС не нужно будет начислять амортизацию, ежегодно проверять элементы амортизации, тестировать на обесценение и др.

Затраты на приобретение, создание несущественных активов признаются сразу расходами периода (п. 5 ФСБУ 6/2020):

- Дт 90.02, 90.08 (26), 90.07 (44), 91.02 Кт 60.

Выдержка из УП:

Как установить стоимостной лимит?

Существенность – субъективная категория для каждой организации, может быть не количественная, а качественная категория.

- существенная сумма или нет;

- важна она для пользователей бух отчетности или нет.

Активы могут быть отнесены к несущественным в учетной политике исходя из величины и характера соответствующей статьи баланса:

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

- по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие…).

Можно ли установить стоимостной лимит для основных средств 100 тыс. руб. за единицу?

В законодательстве нет запрета на установление лимита в размере 100 тыс. руб. Минфин разъяснил, что он должен устанавливаться на единицу актива, а не на группу активов (Письма от 25.08.2021 N 07-01-09/68312, от 18.01.2022 N 07-04-09/2185).

Если ведете учет в 1С, советуем:

- установить в УП лимит за единицу и не более 100 тыс. руб.

Автоматизация связана с НУ – ОС признается имущество стоимостью более 100 тыс. руб. за единицу.

Особенности 1С: лимит в БУ не может быть > 100 тыс. руб. за единицу.

Можно ли с 2022 года всю офисную технику, компьютеры, мебель отнести к несущественным активам не зависимо от их СПИ и стоимости? Например, ноутбук стоимостью более 100 тыс. руб.

Если вы ведете учет в 1С, то к несущественным активам вы можете отнести всю офисную технику не зависимо от их СПИ, но стоимость их должна быть не более 100 тыс. руб.

Автоматизация учета объектов более 100 тыс. руб., как несущественных активов, не реализована в 1С из-за особенностей НУ.

Несущественные активы в НУ ОСН

В НУ ОСН категории несущественных активов не существует. Объект признается амортизируемым, когда его (п. 1 ст. 256 НК РФ):

- СПИ > 12 мес. и стоимость > 100 тыс. руб.

- использования в производстве (работ, услуг);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, приборов и другого инвентаря.

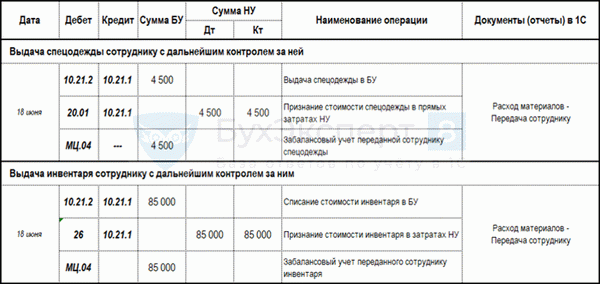

Первичные документы

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первички – на основе положений УП.

В НУ расходы должны быть документально подтверждены в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную , Акт на списание материалов .

Где в настройках 1С указать стоимостной лимит ОС, выбранный в учетной политике?

В настройках 1С стоимостной лимит не устанавливается. Он может отсутствовать для определенной группы ОС вообще.

Поэтому бухгалтер самостоятельно квалифицирует объект и определяет порядок при принятии его к учету, если ОС:

- меньше лимита – в документе Поступление (акт, накладная, УПД) ;

- больше лимита – в документе Поступление основных средств либо Принятие к учету ОС .

См. также:

Пример ОСН

- для производственного отдела

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7200 руб.

- Комбинезон летний (СПИ 10 мес.) – 1 шт. стоимостью 1800 руб.

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 тыс. руб.

- Комбинезон летний (1 шт.) и зимний (1 шт.) маляру-штукатуру производственного отдела;

- Ноутбук Lenovo генеральному директору.

- ОС стоимостью за единицу до 100 тыс. руб.;

- запасы категории спецодежда вне зависимости от стоимости

Пример УСН

27 мая организацией приобретены и отправлены на основной склад

- для производственного отдела

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7200 руб.

- Комбинезон летний (СПИ 10 мес.) – 1 шт. стоимостью 1800 руб.

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 тыс. руб.

- Комбинезон летний (1 шт.) и зимний (1 шт.) маляру-штукатуру производственного отдела;

- Ноутбук Lenovo генеральному директору.

- ОС стоимостью за единицу до 100 тыс. руб.;

- запасы категории спецодежда вне зависимости от стоимости.

Контроль остатков МОС на складе

ОСВ по счету 10.21.1 контролирует остатки малоценки на складе:

Все ли активы < 100 000 руб. учитываются на 10.21?

По учетной политике установлен лимит ОС 100 тыс. руб. Объекты ниже лимита считаются МЦ и относятся на счет 10.21?

Стоимостной лимит может быть установлен в учетной политике отдельно для запасов и для ОС. Объекты, стоимостью ниже лимита, учитываются как активы, несущественной стоимостью.

Методика в 1С для учета несущественных ОС и запасов одна и та же – с использованием счета 10.21 и Вида номенклатуры Малоценное оборудование и запасы.

МОС, приобретенные в декабре 2021

Как учесть ноутбук, приобретенный в декабре 2021 года, стоимостью 43 000 руб., сразу оприходовать на 10.21?

Все зависит от учетной политики на 2021, если:

- лимит, превышающий 43 тыс. руб., не был установлен, то ноутбук учитывайте на 01 счете. При переходе на ФСБУ 6, если новый лимит превысит 43 тыс. руб., спишите его с баланса как ОС несущественное по стоимости. В балансе за 2021 год ноутбук будет отражен по стр.1150 «Основные средства»;

- установили новый лимит для ОС, превышающий 43 тыс. руб., то учитывайте его в декабре на счете 10.21 – в БУ будет списан в расходы, в балансе за 2021 остатка не будет.