- Коды, которые применяются при составлении справки.

- Применение кода 2012 в справке 2- НДФЛ.

- Пример отображения кода 2012 в справке 2-НДФЛ.

- Распространенные ошибки по заданной теме.

- Актуальные вопросы по заданной теме.

- Коды в 2-НДФЛ

- 2720 код дохода 2 НДФЛ

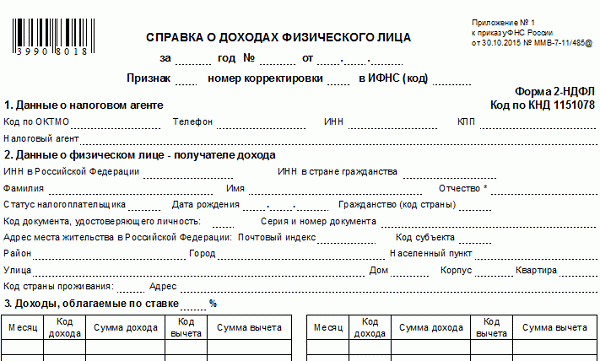

- Что такое справка 2-НДФЛ

- Частые ошибки

- Код 2012 – отображение отпускных выплат

Все граждане России, которые официально ведут трудовую деятельность, обязаны платить подоходный налог. В законодательных документах данный налог носит наименование налог на доходы физических лиц. Также широко применяется общепринятая аббревиатура этого удержания, а именно НДФЛ.

Важно! Документом, который позволяет максимально точно отобразить информацию о доходах, которые были выплачены сотруднику предприятия, является справка по форме 2-НДФЛ.

Данный документ имеет установленную законодательством форму. При этом срок действия справки не ограничен. При составлении справки работодатель может столкнуться с рядом нюансов, которые необходимо учитывать, так как этот документ подлежит предоставлению в различные инстанции.

Составлять справку могут не только юридические лица и индивидуальные предприниматели, но и физические лица, которым присвоен статус самозанятых.

Обязанность по предоставлению отчетности носит регулярный характер, а именно каждый год. При этом срок предоставления ограничивается датой 1 апреля года, следующего за годом, который является отчетным.

Обязательным условием составления справки по форме 2-НДФЛ возникает в следующих случаях:

- При оформлении налогового вычета;

- При оформлении субсидии;

- При получении кредита в финансово-кредитном учреждении, в том числе ипотеки;

- При приобретении недвижимости в пользу ребенка;

- При оформлении льгот в фонде социальной поддержки;

- В других установленных законодательством ситуациях.

Особого внимания требует составление справки, которая подлежит предоставлению в Федеральную налоговую службу. Это связано с тем, что при предоставлении ложной информации, ошибка может быть расценена как попытка сокрыть свои реальные доходы. Результатом такой оплошности может быть назначение штрафов, а также пени.

Размер последней устанавливается в индивидуальном порядке.

Лица, которые зачастую непосредственно составляют справку по форме 2-НДФЛ:

| При наличии официального трудоустройства у гражданина. | Составлением справки занимается налоговый агент, в обязанности которого входит удержание и перечисление всех налоговых платежей. |

| Если гражданин является самозанятым | Составлением справки в таком случае занимается сам гражданин. Однако ему стоит заранее тщательно проработать этот вопрос, так как данная процедура является достаточно трудоемкой. |

Коды, которые применяются при составлении справки.

При составлении справки необходимо обратить особенное внимание кодировки, которую принято применять.

1. №1 — налоговый агент;

Применение кода 2012 в справке 2- НДФЛ.

В соответствии с установленными обозначениями код 2012 отображает доход гражданина, который был получен им в виде отпускных выплат. Данный доход относится к разделу «премии».

Выплата отпускных является обязанностью работодателя и производится на основании среднемесячной суммы дохода за каждый день отпуска. При этом произвести начисления необходимо не позднее, чем за три календарных дня до начала отпуска.

Начисленные и выплаченные денежные средства должны быть отражены в справке 2-НДФЛ под кодом 2012, который и служит для обозначения такого рода выплат. Стоит учесть нюансы, с которыми столкнется работодатель при разрыве отпуска на два месяца. Так, если работник уходит в отпуск в начале месяца, то выплату отпускных работодатель должен произвести в конце предыдущего месяца.

На основании вышеизложенного делаем вывод, что отображение отпускных по коду 2012 бухгалтерия должна произвести в том месяце, когда они фактически были выплачены. Данное правило применимо и к тем случаям, когда отпуск «разрывается» на два разных периода.

Пример отображения кода 2012 в справке 2-НДФЛ.

Рассмотрим наглядно порядок отражения кода 2012 в справке 2-НДФЛ. Предположим сотрудник Ильин ушел в отпуск с 25 августа по 14 сентября. Размер начисленных и выплаченных отпускных составляет 30000 рублей.

Первым действием будет начисление и удержание подоходного налога. Так как ставка налога составляет 13%, то размер подоходного налога равен 3900 рублей, а сумма выплаченных отпускных — 26100 рублей. В связи с тем, что датой получения дохода является 20 августа, то и отобразить данный доход необходимо в августе.

Это значит, что в справке 2-НДФЛ запись под кодом 2012 будет иметь следующий вид:

- «Месяц» — 08 (порядковый номер месяца, в котором получен доход);

- «Код дохода» — 2012 (отпускные выплаты);

- «Сумма дохода» — 30.000 рублей.

Распространенные ошибки по заданной теме.

Ошибка №1. Предоставлять справку 2-НДФЛ в Инспекцию федеральной налоговой службы должны исключительно работодатели за своих наемных работников. При наличии официального статуса «самозанятый», гражданин самостоятельно предоставляет справку по форме 2-НДФЛ в отношении полученных им доходов.

Обязанность по предоставлению отчетности носит регулярный характер, а именно каждый год. При этом срок предоставления ограничивается датой 1 апреля года, следующего за годом, который является отчетным.

Ошибка №2. Выплата отпускных при уходе сотрудником в ежегодный оплачиваемый отпуск отображается в справке по форме 2-НДФЛ под кодом 2000. В соответствии с установленными обозначениями код 2012 отображает доход гражданина, который был получен им в виде отпускных выплат.

Актуальные вопросы по заданной теме.

Вопрос №1. В каких случаях работодатель должен предоставить сотруднику справку по форме 2-НДФЛ сотруднику?

Ответ: Обязательным условием составления справки по форме 2-НДФЛ возникает в следующих случаях:

- При оформлении налогового вычета;

- При оформлении субсидии;

- При получении кредита в финансово-кредитном учреждении, в том числе ипотеки;

- При приобретении недвижимости в пользу ребенка;

- При оформлении льгот в фонде социальной поддержки;

- В других установленных законодательством ситуациях.

Вопрос №2. Как корректно отобразить отпускные сотрудника в случае «разрыва» отпуска на два месяца?

Ответ: Если работник уходит в отпуск в начале месяца, то выплату отпускных работодатель должен произвести в конце предыдущего месяца. На основании вышеизложенного делаем вывод, что отображение отпускных по коду 2012 бухгалтерия должна произвести в том месяце, когда они фактически были выплачены. Данное правило применимо и к тем случаям, когда отпуск «разрывается» на два разных периода.

Коды в 2-НДФЛ

Действующие коды, проставляемые в справке 2-НДФЛ, были утверждены Приказом ФНС в конце 2015 года и обновлены в конце 2017 года (Приказы ФНС от 10.09.2015 № ММВ-7-11/387@, от 24.10.2017 N ММВ-7-11/820@) и уточнены в 2021 году приказом ФНС от 28.09.2021 N ЕД-7-11/844@.

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда. А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 2012 в справке 2-НДФЛ предназначен для отражения отпускных выплат.

2720 код дохода 2 НДФЛ

Код 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п.

28 ст. 217 НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

501 код вычета — это вычет из стоимости подарков, полученных от организаций и ИП.

Что такое справка 2-НДФЛ

Согласно законодательству Российской Федерации, организации, являющиеся работодателями, приобретают официальный статус налогового агента. Разумеется, наем сотрудников должен вестись официально, впрочем, в противном случае деятельность компании считается частично незаконной.

Государство обязало налоговых агентов вести постоянный учет доходов, поступающих к сотрудникам компании, исчисленных и удержанных налоговых сборов в бюджет страны, вычетов любой направленности, право на получение которых появляется у гражданина вместе с возникновением определенных жизненных ситуаций. Так, социальный вычет получают:

- за обучение;

- детей и т.д.

Собранные и учитываемые налоговыми агентами сведения обязаны предоставляться в Федеральную налоговую службу. Согласно установленным нормам, передача сведений производится два раза в год. Если в штате организации насчитывается до двадцати пяти человек, производить передачу нужно в бумажном виде, возможно предоставление:

- личное;

- в виде почтового отправления.

Уверены в правильности работы бухгалтера организации? Можете спокойно отправлять пакет документов по почте, дополнительных исправлений не потребуется. Если же в подчинении работает бухгалтер-новичок, лучше остеречься и лично явиться с документами в инспекцию.

Что же касается штатов организаций многочисленных, от двадцати пяти человек и выше, подавать отчетность им в обязательном порядке следует в электронном виде, ввиду объемности предоставляемых данных и собственно количества заполненных бумаг.

Сегодня предоставление сведений ведется на бланке, установленном Федеральной налоговой службой в 2016 году.

Частые ошибки

Рассмотрим «подводные камни», возникающие в процессе заполнения бланка, на которые чаще всего попадают бухгалтеры с небольшим опытом. Этот раздел лучше всего читать с особенной внимательностью, так как каждая неверно заполненная справка считается инспекцией за сведения, вводящие в заблуждение государственную структуру, и карается штрафом в размере пятисот рублей. Да, для целой организации сумма едва ощутимая, однако неверно заполненный документ потенциально может быть предоставлен не раз и не два.

Какие ошибки возникают при заполнении бланка

Поскольку специалистами службы камеральные проверки по данному бланку не проводятся, штрафование производится безотлагательно, сразу же, как найдена ошибка в отчетности. Имейте ввиду, применить штрафные санкции служба может за любую, мельчайшую неточность, например за:

- неправильный код дохода;

- неверно вписанный идентификационный номер налогоплательщика;

- ошибку в фамилии, имени или отчестве;

- одну неправильную цифру, вписанную среди указанных паспортных данных сотрудника организации и т.д.

Весь перечень подлежащих наказанию ошибок можно просмотреть в письме налоговой службы, от девятого августа 2016 года.

Встречаются ошибки вопиющие, которые удивляют любого специалиста в области бухгалтерии и налогов. Если организация не имеет сведений об идентификационном номере налогоплательщика, она должна оставит соответствующее поле в бланке пустовать. Однако многие бухгалтера решают вписать на место отсутствующих данных произвольную последовательность цифр или ряд нулей.

Инспекторы, осуществляющие проверку, тратят солидное количество времени на то, чтобы отыскать несуществующие на самом деле данные, поэтому не удивительно, что фирма получает штраф.

То же касается кодов доходов и вычетов, которые получило физическое лицо. Часто молодые специалисты путают их между собой и вписывают одно вместо другого. Это также вводит инспекторов в заблуждение.

Специально для работников с плохой памятью службой был издан справочник искомых кодировок, свериться с которым не просто можно, но и нужно, в процессе заполнения бланка 2-НДФЛ. Если отвечающий за это специалист в вашей компании имеет на руках справочник, однако все равно допускает ошибки, мы советуем вам отказаться от него в пользу более опытного кандидата на вакантное место. Если «зеленый» работник был принят в фирму ради экономии, спешим вас заверить, после переоформления десяти вариантов бланка, получения штрафа, затем и пени за несвоевременное предоставление верного варианта, экономия прекратится и канет в лету.

Пени по налогам: как составить бухгалтерские проводки

Штрафные санкции применяются к налогоплательщикам часто: при неверном заполнении форм отчетности, при несвоевременной сдаче декларации и т.д. О том, как вести учет пени по налогам, расскажем в специальной статье.

Бывает и так, что путаница происходит внутри кодов каждой направленности. Например, вычеты социальные бывают множества видов, например, на:

Каждому из них присвоена своя кодировка, так как они имеют различные характеристики, заключающиеся в:

- верхнем пределе возможной к получению суммы;

- сроках предоставления;

- наименований списка обязательной к предоставлению отчетности в виде официальных бумаг и т.д.

Перепутав их между собой, можно повлечь ненужные разбирательства, отнимающие множество времени и сил, а кроме того, совершенно не лишних для компании денежных средств.

Код 2012 – отображение отпускных выплат

Кодировка 2012 используется в справке 2-НДФЛ для отображения облагающихся сбором в пользу казны государства выплат. Сотрудники получают их, когда уходят на временный оплачиваемый отпуск. Удержание налога с этих средств также производятся налоговым агентом-работодателем, в тот же день, когда деньги выдаются сотруднику, и не позже указанного срока.

Для каждой выплаты есть собственный код

Согласно установленным законодательно нормам, исчисление урезанных с дохода средств производиться работодателем в следующие сроки:

Таблица 1. Сроки исчисления урезанных средств с дохода

| Способ получения средств | Сроки |

|---|---|

| Если выплата отпускных произведена деньгами в наличном формате, непосредственно их банковской организации | В тот же день, когда они были получены сотрудником |

| Когда средства на отпуск сотрудника переводятся на его банковский счет | Не позднее дня осуществления перевода |

| Когда деньги выдаются работнику из средств, вырученных компанией в процессе ведения основной деятельности | Не позже дня, последующего за тем, когда работником были получены отпускные средства |

Начиная с января 2016 года в силу вступили нормы, которые позволяют работодателям осуществлять перевод средств, исчисленных с отпускных, выплаченных работнику, в казну страны, не позднее, чем последний день того месячного периода, в котором работником были средства получены. Получается, что снимаются средства с доходов в те же сроки, а переводятся до конца месяца.

Приведем пример. Вы работаете официантом в ресторане на условии предоставления оклада в 20 тысяч рублей. В июле месяце вы ушли в оплачиваемый отпуск, и получили средства на его прохождение, всего девять с половиной тысяч.

Поскольку в этом месяце вы не только получили отпускные выплаты, но еще и часть заработной платы, специалист бухгалтерского отдела в ресторане, являющемся местом вашей работы, впишет внутрь бланка 2-НДФЛ следующие коды:

- «2000» – код оплаты труда сотрудника;

- «2012» – код отпускных, выплаченных уходящему на временный отдых работнику.