- Когда необходимо больше данных

- Какие сведения выманивают мошенники?

- Откуда такой огромный прирост количества преступлений?

- Покупка онлайн: какие правила нужно соблюдать

- 1. Не храните все деньги на одной карте, а разбивайте суммы между несколькими.

- 2. Если ваш банк позволяет установить лимиты на траты по вашим картам – сделайте это.

- 3. Лучше не привязывать банковские карты к интернет-магазинам, особенно если не собираетесь часто совершать покупки: вводите данные только при необходимости!

- 4. Не храните и не пересылайте в мессенджерах реквизиты карты, в том числе в виде фотографий.

- 5. Если ваш банк предоставляет возможность ограничивать операции в интернете по вашей карте, обязательно активируйте эту опцию.

- 6. Не экономьте на СМС-уведомлениях.

- Что говорить можно, а что – нельзя?

- Что такое реквизиты банковской карты?

- Реквизиты, которые можно сообщать

- Что делать, если просят 3х значный номер на обратной стороне?

- Когда сообщать даже номер карты небезопасно?

- Популярные вопросы по безопасности

- Что такое CVV и CVC-коды на банковской карте?

- Где находятся CVC и CVV коды на карте и как их узнать?

- Для чего нужны коды на обратной стороне карты?

- Почему нельзя сообщать CVV или CVC код карты?

- Какие банковские данные безопасно называть?

- Что можно сообщать только банковским работникам?

- Какие реквизиты карты нельзя называть никому?

Если физическое лицо намеревается перевести вам денежные средства на карту, в абсолютном большинстве случаев ему нужно знать только шеснадцатизначный номер вашего пластика. Находится этот номер на лицевой стороне карточки и перепутать его ни с чем другим нельзя, поскольку цифры написаны крупно, а весь номер разделен на блоки по 4 цифры, чтобы удобнее было его переписывать.

Продиктуйте отправителю номер своей карты, и ожидайте, пока он перешлет вам оговоренную сумму. Обычно деньги приходят в течение нескольких минут, но имейте в виду, что банковские переводы могут задерживаться на срок до 5 рабочих дней, но такие задержки случаются крайне редко. Если деньги должны отправить вы, а получатель уже продиктовал вам номер своей карты, следует сначала избрать удобный способ отправки.

- Через терминал или банкомат. В данном случае для отправки денег достаточно ввести номер карты получателя, перейдя в соответствующий раздел главного меню устройства. Данные своей собственной карты вводить не нужно, поскольку вы ее уже вставили в банкомат и устройство успешно ее распознало.

Перебрасывать деньги с одной карты на другую через банкомат или терминал безопаснее всего, при этом за такую операцию взимается минимальная комиссия (иногда перевод осуществляется без комиссии).

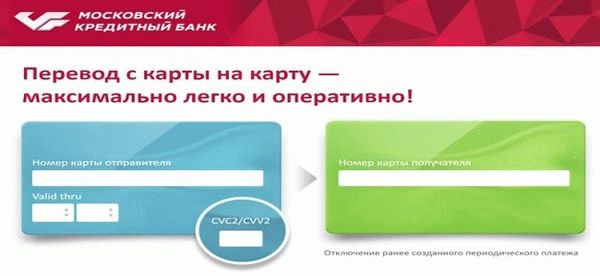

- Через защищенные интернет-сервисы. В Сети сейчас работает много безопасных сервисов по переводу денег с карты на карту. Функционируют они по одному и тому же принципу. Открываете любой сервис, и перед вашими глазами появляется форма для заполнения. Слева вы вводите: номер своей карты, срок ее действия, CVC. Номер и срок можно найти на лицевой стороне пластика, а CVC находится на обратной стороне. В форме справа вводите номер карточки получателя. Ниже нужно ввести номер телефона и сумму перевода, после чего подтвердить операцию.

- Через мобильный банк или интернет-банк. Для того чтобы отправить деньги такими способами, вам нужно пройти процедуру авторизации в личном кабинете, выбрать одну из привязанных карт с которой будут списаны деньги, затем набрать номер пластика получателя (16 цифр) и подтвердить операцию.

- Через кассу банка выпустившего карту. Устаревший способ, который не теряет актуальности. Вам нужно прийти в отделение банка выпустившего карту с паспортом и картой. Как только менеджер установит вашу личность, вы сообщаете ему, что хотите перевести деньги со своей карты на карту другого физического лица. Сообщаете номер пластика получателя, и ожидаете, пока менеджер не проведет перевод.

Какой бы способ отправки вы не избрали, будьте аккуратны. Вводите данные внимательно, особенно номер пластика получателя денег. В противном случае платеж не пройдет или того хуже деньги уйдут в неизвестном направлении.

Когда необходимо больше данных

В редких случаях при переводе с карты на карту, отправителю недостаточно знать только номер карточки получателя. Ему нужны дополнительные сведения, перечень их строго ограничен списком, который мы сейчас приведем.

- БИК подразделения банка, который выпустил карточку получателя.

- Корреспондентский счет банка, выпустившего карту получателя денег.

- ИНН банка выпустившего карточку.

- ФИО получателя.

- Номер счета получателя средств.

Обратите внимание на тот факт, что номер счета и номер пластика это не то же самое. Номер счета на карте не пишут, его можно узнать в банке или из документов, которые прилагались к пластику.

Какие сведения выманивают мошенники?

Пользуясь невежеством владельца карточки, мошенники всячески пытаются выманить у него секретные данные, с помощью которых они благополучно очищают счет от накоплений, хранимых на нем. Действуют мошенники по самым разным схемам. Вот, например одна.

Вы выставляете объявление о продаже старой мебели (или других вещей) на один из популярных сайтов. Мошенник под видом клиента звонит вам и предлагает приобрести вашу мебель за указанную цену, так как она ему очень понравилась. При этом мошенник говорит вам, что он находится в отъезде и вернется только через пару недель.

Поэтому он желает перевести вам задаток за мебель, чтобы вы не продали ее кому-нибудь другому.

Вы сбрасываете ему номер карты, мошенник сообщает, что сбросит деньги в ближайшее время. Через пару часов мошенник перезванивает вам и с прискорбием сообщает, что не может сбросить деньги на карту, поскольку сервис по переводу запрашивает дополнительные данные карты получателя. Вы спрашиваете, какие данные нужны и мошенник говорит, что ему требуется CVC-код и срок действия вашего пластика.

Это ключевой момент «развода». Если вы сообщите мошеннику CVC-код и срок действия вашего пластика, он сможет в кротчайшие сроки обнулить баланс вашей карточки.

Запомните, если человеку нужно знать данные вашей карты, а именно CVC-код и срок действия вашего пластика – это мошенник, который нацелился на ваши «кровные». Никогда не сообщайте эти сведения посторонним, даже работникам банка.

Вот мы и разобрались с тем, какие данные необходимы для перевода денежных средств с одной карты на другую. Если у вас остались вопросы или вы хотите рассказать о случаях карточного мошенничества, пишите комментарии, мы с удовольствием их обсудим. Удачи!

Откуда такой огромный прирост количества преступлений?

Покупка онлайн: какие правила нужно соблюдать

1. Не храните все деньги на одной карте, а разбивайте суммы между несколькими.

Лучше всего хранить деньги на «не засвеченной» в интернете карте, а для онлайн-покупок использовать дополнительную карту, на которую переводить небольшие суммы по требованию для оплаты онлайн. Для таких целей отлично подходят виртуальные карты.

2. Если ваш банк позволяет установить лимиты на траты по вашим картам – сделайте это.

В этом случае, даже получив доступ к вашей карте, злоумышленники не смогут потратить все ваши деньги и снять сумму больше, чем установлено лимитом.

3. Лучше не привязывать банковские карты к интернет-магазинам, особенно если не собираетесь часто совершать покупки: вводите данные только при необходимости!

Также после совершения покупки проверяйте, не сохранилась ли карта в системе интернет-магазина, и, если все же сохранилась, удаляйте данные карты вручную.

4. Не храните и не пересылайте в мессенджерах реквизиты карты, в том числе в виде фотографий.

Если такая необходимость все же возникла, лучше разбить реквизиты на несколько частей и отправить разными каналами (например, в разных мессенджерах или часть по электронной почте, а часть – в мессенджере). И не забудьте потом удалить сообщение с реквизитами. Увы, в наше время это уже не паранойя, а обычное правило цифровой безопасности.

5. Если ваш банк предоставляет возможность ограничивать операции в интернете по вашей карте, обязательно активируйте эту опцию.

Разрешайте онлайн-транзакции только в момент покупки.

6. Не экономьте на СМС-уведомлениях.

Они позволяют максимально быстро узнать о мошеннических транзакциях. Как только пошли внеплановые списания – немедленно блокируйте карту в приложении или попросите сделать это оператора банка (номер телефона указан на обратной стороне карты).

Что говорить можно, а что – нельзя?

Итак, номер карты, состоящий из 16 цифр, пересылать можно; срок действия карты и имя вместе с номером – не рекомендуется, поскольку есть сайты, на которых этой информации, даже без трехзначного CVV-кода, достаточно для проведения оплаты. Разумеется, код безопасности на обратной стороне сообщать никому нельзя, и, если эта информация утекла в Сеть, карту можно выбросить. Нельзя также сообщать никому, особенно по телефону, коды из СМС от банка.

Не зря в каждой СМС банк пишет вам, что нельзя никому озвучивать данный код.

Всегда перед оплатой онлайн проверяйте, куда именно вы вводите данные карты – настоящий ли это сайт: проверяйте написание домена, наличие безопасного соединения. Словом, соблюдайте стандартные антифишинговые правила. Также всегда держите включенным антивирус, чтобы он вовремя вас предупредил о том, что вы находитесь на потенциально опасном мошенническом сайте.

Любые операции, связанные с картами, совершайте вдумчиво и осознанно – ни в коем случае не на автомате, иначе мошенники при желании легко поймают вас на крючок.

Что такое реквизиты банковской карты?

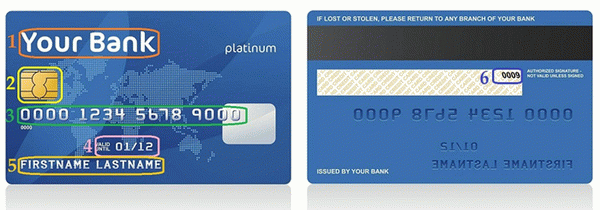

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра 0 — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4 — Окончание срока действия карты. Здесь указывается месяц и год, когда у карточки закончится срок действия.

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Реквизиты, которые можно сообщать

- Номер своей банковской карты. Если злоумышленник завладеет номером вашей банковской карты, он не сможет сделать с этим ничего противоправного.

- Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана. Он начинается с цифр 40817 и состоит из 20-ти цифр. Разглашение номера счета тоже не представляет никакой опасности.

- Имя и фамилия владельца карты. Разглашение этих данных само по себе не несет опасности для владельца карты.

- Последние 3 или 4 цифры номера карты. Разглашение этих данных никак не отразится на безопасности денег на вашей банковской карте. Эти данные помогают сотрудникам банка при решении вашего вопроса по телефону быстро найти нужную карту. Сами по себе они не несут никакой ценности. Зная данные цифры никакие действия с картой произвести нельзя.

Что делать, если просят 3х значный номер на обратной стороне?

Трехзначный номер на обратной стороне банковской карты называется CVC/CVV2 код. Он служит подтверждением того, что данная карта находится у вас в руках. Зная номер карты и данный код можно провести оплату вашей картой в любом месте.

Читайте также: Можно ли отдать свою карту другому человеку?

Практически все интернет-магазины требуют данный код для оплаты. При оплате онлайн сообщать данный код можно. Без ввода этого кода оплата не пройдет и платеж за нужный вам товар или услугу вы не осуществите. Желательно вводить этот код на проверенном сайте во избежание мошенничества.

А вот сообщать этот номер человеку, по телефону или при помощи электронной почты не следует. Велика вероятность лишиться денег на карте.

Когда сообщать даже номер карты небезопасно?

Номер карты можно сообщать друзьям и близким для перевода. Однако нужно быть очень аккуратным, если что то продаете и покупаете на Авито. Сейчас на этой доске объявлений действует множество мошенников.

Одним из способов обмана является мошенничество с переводами на карту. Допустим вы продаете товар за 20 тыс. Вам пишет покупатель и вы договариваетесь о сделке.

Вы даете свой номер карты и деньги приходят, но вместо 20 тыс. приходит 40 тыс. С вами связывается покупатель и пишет, что перевод задвоился и нужно вернуть 20 тыс.

на карту с данным номером. Вы возвращаете деньги. Потом внезапно обнаруживаете, что вашу карту заблокировали.

Читайте также: 6 советов, как защититься от утраты денег

Далее вы становитесь участником расследования полиции. На самом деле мошенник параллельно продавал еще товар, например iPhone последней модели за 40 тыс. и нашел покупателя.

Тот перевел деньги уже на вашу карту, но естественно товар не получил. Он обратился в полицию, завели дело и вашу карту заблокировали.

Итого вам нужно будет вернуть 40 тыс. обманутому покупателю и 20 тыс. вы отдали мошеннику и 20 тыс. осталось на вашей карте. Итого минус 40 тыс.

Как видите, не всегда можно сообщать номер карты даже посторонним людям. Нужно быть внимательным и правильно взвешивать риски.

Популярные вопросы по безопасности

Самый простой и самый дешевый вариант — выпустить виртуальную карту и использовать ее при подписке. Карту обычно выпускают бесплатно(у Тинькофф так). После нужно положить определенную сумму на карту, чтоб оплатить подписку.

Чтоб в дальнейшем подписку не снимали, нужно обнулить виртуальную карту и заблокировать ее. Потом можно сделать новую с другим номером. И так много раз.

Это убережет от неожиданных автосписаний по основной карте

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Если вам звонит сам банковский работник, особенно служба безопасности банка — то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать 3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка — лучше заблокировать и перевыпустить карту

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

День добрый. Напрямую никакого убытка они нанести не могут. Зная ФИО и номер карты снять деньги с карты невозможно.

За сохранность денег можно не волноваться и спать спокойно. А вот в различные схемы мошенничества могут втянуть. Например — на эту карту можно отправить деньги на вашу карту и попросить потом вернуть на другую.

Если вдруг ошибочные деньги придут, не стоит торопиться их куда-либо переводить на другие карты. Но это все зависит от вашей финансовой грамотности

Номер счета карты — это обычный номер банковского счета. Просто он привязан к карте. Зная БИК вашего банка и номер счета можно только перевести деньги НА карту. Снять деньги или иным мошенническим образом воспользоваться картой зная только номер счета не получится. Поэтому передавать номер счета карты посторонним в принципе БЕЗОПАСНО.

Очень много случаев мошенничества с картами связаны с получением призов. Человека заманивают и обещают приз. Просто нужно указать все реквизиты банковской карты. Запомните — для приза нужно указать ТОЛЬКО НОМЕР КАРТЫ. Другие данные сообщать и вводить где-либо категорически не рекомендуется.

Что такое CVV и CVC-коды на банковской карте?

Изначально оба кода – это номера для идентификации пользовательского счета платежной системой. Код нужен, чтобы банк определил плательщика как реального держателя карты, который имеет доступ к платежным реквизитам.

CVV – Card Verification Value – дословный перевод «значение верификации карты». Это номер, зашифрованный в магнитной полосе карт международной платежной системы Visa.

CVC – Card Validation Code или «Проверочный код карты». Это код безопасности, применяемый в картах системы Mastercard.

Разница в аббревиатурах, как можно догадаться, в принадлежности к определенной платежной системе и их протоколам безопасности.

Где находятся CVC и CVV коды на карте и как их узнать?

Идем на обратную сторону карточки. Именно здесь расположено то, что лучше скрывать от посторонних глаз. И именно здесь вы найдете заветные 3 цифры, необходимые для проведения онлайн-оплаты.

А как же другие платежные системы? И там все есть. Например, CID/CID2 – это название для комбинации цифр на обороте карты American Express.

Для чего нужны коды на обратной стороне карты?

Вам понадобится CVC или CVV код для:

- переводов онлайн;

- покупок в интернет-магазинах;

- пополнения электронного кошелька.

Если сзади карты нет 3 цифр, то такая карта не предназначена для совершения описанных выше сделок.

CVC и CVV коды – это своеобразная замена пин-кода при совершении онлайн транзакций. Вводить их можно и нужно при онлайн-переводах, онлайн-покупках и пополнении электронного кошелька. Однако стоит помнить о правилах безопасности:

- Отдавайте предпочтение сервисам и магазинам, где есть поддержка 3D Secure. Это дополнительная защита с помощью уникальных кодов, которые приходят, например, в виде СМС. То есть без доступа к вашему телефону и вашего личного участия списать деньги не получится.

- Не совершайте транзакций при подключении к Wi-Fi без пароля, при использовании сети со слабой степенью защиты данных.

- Установите лимиты на онлайн-транзакции. Тогда даже в случае кражи у вас не спишут больше определенного лимита.

- Заведите виртуальную карту для онлайн-платежей.

- При утере или краже карты немедленно сообщите в банк-эмитент и заблокируйте ее!

- Никому не сообщать CVV и/или CVC коды. Сотрудники банка никогда не запрашивают такую информацию, помните об этом! Кроме того, эти реквизиты не нужны для получения перевода на вашу карточку. Если вам должны перевести деньги – сообщите отправителю номер карточки и срок действия, этого достаточно для зачисления средств и недостаточно – для списания с вашей карты.

Если вам звонит человек, который представляется сотрудником банка, то:

- Выслушайте его. Сотрудники банка могут позвонить, чтобы сообщить важную информацию или предложить воспользоваться новым продуктом или услугой. Если разговор вам кажется подозрительным, попросите перезвонить через полчаса, а за это время самостоятельно свяжитесь с горячей линией банка и удостоверьтесь в предоставленной информации.

- Ни в коем случае не сообщайте конфиденциальную информацию: код с обратной стороны, пин-код, коды из СМС, секретное слово или фразу, ответ на секретный вопрос.

- Не отвечайте на звонки, сообщения, разосланные якобы банком или сотрудниками банка в мессенджерах и социальных сетях. Реальные сотрудники банка могут обратиться к вам по личному телефону, ведь все данные хранятся в базе.

При совершении кражи с карты обратитесь с заявлением в милицию!

Почему нельзя сообщать CVV или CVC код карты?

С этим кодом мошенники могут пользоваться вашими деньгами. Например, совершить покупки, перевести ваши деньги на собственные счета.

Будьте бдительны и внимательны. У тех, кто их считает и бережет деньги, они задерживаются на подольше!

Какие банковские данные безопасно называть?

- Название банка.

- Номер карты.

- Номер расчетного счёта.

- Номер телефона, к которому привязан счёт.

Этой информации достаточно тем, кто переводит вам деньги по номеру телефона, через приложение, терминал, банкомат, систему быстрых платежей, при оплате работы или услуг.

Но иногда мошенники используют их, чтобы выманить у вас более подробную информацию, поэтому ни в коем случае не публикуйте данные в общем доступе, не сообщайте никому без необходимости и будьте внимательны при продаже вещей на сайтах объявлений.

Что можно сообщать только банковским работникам?

Иногда приходится общаться с банком для решения своих вопросов. Но даже в этом случае лучше перезвонить туда самостоятельно по номеру, указанному на обратной стороне карты – мошенники могут маскировать свой номер под общеизвестный телефон вашего банка.

Сотрудники банка уточняют:

- ФИО, номер паспорта;

- последние четыре цифры номера карты;

- кодовое слово.

Эти данные нужны, чтобы банк распознал в вас своего клиента и дал оператору доступ к информации в базе. Запрашивать другие конфиденциальные данные они не имеют права. Даже служба безопасности.

Какие реквизиты карты нельзя называть никому?

Помните: если вам позвонили и пытаются вытянуть из вас эти данные – это аферисты. К сожалению, банки расценивают передачу такой информации как несоблюдение договора, поэтому компенсировать потерю будет практически невозможно.

- CVV-код (3 цифры на обороте карты).

- Одноразовые коды из уведомлений.

- Пароли для входа в приложение или личный кабинет на сайте банка.

- Срок действия карты.

- Пин-код.