- Формула расчета

- Порядок применения коэффициента «бонус-малус»

- Как купить полис ОСАГО

- Часто задаваемые вопросы

- Что такое Е-ОСАГО?

- Как подтвердить сотруднику ГИБДД наличие ОСАГО?

- Какая максимальная выплата по ОСАГО?

- От чего зависит примерная стоимость ОСАГО

- Как узнать, сколько стоит страховка на машину

- Калькулятор ОСАГО 2021

- Изменения в законодательстве

- Страховые коэффициенты (КМ, КБМ)

- Базовый тариф и поправочные коэффициенты

- Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

- Как самому рассчитать стоимость ОСАГО?

- Как пользоваться онлайн калькулятором Авто-Услуга?

На итоговую цену полиса влияет множество фактов, среди которых пол, возраст водителя, стаж его вождения и многое другое. Коэффициенты и тарифный коридор базовых тарифов утверждаются Центральным банком РФ.

Формула расчета

Полная стоимость ОСАГО = ТБ х КТ х КБМ х КВС х КО х КС х КМ х КП, где:

- ТБ – базовая ставка.

- КТ – показатель, который формируется в зависимости от территории регистрации собственника.

- КБМ – параметр безаварийности или «бонус-малус».

- КВС – числовой показатель, учитывающий возраст и стаж водителя или водителей.

- КО – параметр ограничения водителей.

- КП – параметр, который находится в прямой зависимости от срока страхования машины.

- КС – коэффициент, формирующийся от периода использования автомобиля.

- КМ – показатель, который зависит от мощности ТС.

Основным параметром, который наибольшим образом влияет на конечную цену ОСАГО, является базовая ставка. Размер этой ставки страховщик выбирает сам, но в пределах, установленных центральным банком РФ.

Порядок применения коэффициента «бонус-малус»

Коэффициент бонус-малус или КБМ имеет следующий порядок применения:

- Страховая компания применяет данные о значении КБМ, которые предоставляются АИС ОСАГО. Коэффициент рассчитывается на основании прошлых периодов страхования.

- В случае несогласия страхователя со значением коэффициента бонус-малус, он может подать заявление в страховую компанию. На основании запроса страхователя, страховщик направляет запрос в Российский союз автостраховщиков (РСА)о корректности текущего КБМ в АИС ОСАГО.

Как купить полис ОСАГО

Вы находитесь на странице, на которой размещен калькулятор для расчета и последующего оформления полиса ОСАГО. Для того, чтобы оформить полис, необходимо:

- Ввести номер государственного регистрационного знака. Если вы желаете рассчитать стоимость без номера ТС, необходимо выбрать «Расчет без ввода номера». Но также имеется возможность выполнить расчет страхового полиса ОСАГО без номера.

- Ввести марку и модель ТС.

- Выбрать год выпуска автомобиля, мощность (л. с.), место регистрации собственника, дату начала действия полиса.

- Ввести информацию о текущем полисе (не обязательно).

- Нажать иконку «Далее».

Затем вам будет предоставлена возможность выбора пункта «Неограниченное число водителей». Это значит, что ответственность всех водителей, будет застрахована в рамках полиса. При активации этого пункта, необходимость указывать данные водителей иных, чем страхователь, пропадает.

Если же количество водителей будет ограничено, то вам придется заполнить данные каждого (ФИО, дата рождения, пол, серия, номер и дата выдачи водительского удостоверения, год начала водительского стажа.).

Если страхователь будет управлять автомобилем, необходимо выбрать пункт «Водитель является страхователем». Первым водителем в этом случае будет страхователь. Чтобы добавить водителя, нужно нажать на кнопку «Добавить водителя». После ввода информации – иконку «Рассчитать».

В этом разделе вам доступен выбор продолжительности времени действия ОСАГО (от 3 до 12 месяцев). Дата начала периода договора должна быть выставлена не раньше следующего дня даты оформления заявления, но не позже 60 дней. Также на этом шаге необходимо указать цель использования транспортного средства.

После заполнения всех полей нажмите на иконку «Далее» для перехода на следующий этап.

Если вы подтверждаете корректность указанной информации и даете согласие на обработку персональных данных, поставьте галочки и нажмите на иконку «Оформить полис». Проверка данных может занять несколько минут.

Вам будет предложен выбор способа оплаты. После оплаты, на адрес электронной почты, который вы указали ранее, поступит электронное письмо с электронным полисом ОСАГО.

Часто задаваемые вопросы

Что такое Е-ОСАГО?

Е-ОСАГО — электронный полис обязательного страхования автогражданской ответственности.

Это полис ОСАГО в электронном виде, который приходит на электронную почту водителю, который оформил ОСАГО онлайн в виде pdf-файла.

Как подтвердить сотруднику ГИБДД наличие ОСАГО?

Однако практика показывает, что возить с собой распечатанный Е-ОСАГО будет не лишним.

Какая максимальная выплата по ОСАГО?

За ущерб имуществу, пострадавшему в результате ДТП по закону положено максимум 400 000 рублей.

Если ущерб нанесен нескольким пострадавшим эта сумма будет разделена между ними пропорционально степени ущерба.

Услуги по расчету условий по договору страхования оказываются ООО «Сравни.ру». Пример расчета исключительно информационный характер и не является публичной офертой. Дром не является страховой компанией или страховым агентом и не несёт ответственности за действия третьих лиц.

Информация по авто Тойота, Ниссан, Хонда, Мицубиси, Мазда, Субару, Хендай, Форд, Фольксваген, БМВ, Киа, Шевроле.

От чего зависит примерная стоимость ОСАГО

Стоимость ОСАГО складывается из базовой ставки и коэффициентов, размер которых утвержден Центральным банком (ЦБ) РФ.

Стоимость страховки складывается из следующих коэффициентов:

- Базовой ставки (ТБ), которая зависит от категории страхуемой машины. На категорию В базовая ставка будет назначена в пределах 2224-5980 рублей.

- Мощности авто (КМ). Чем мощнее машина, тем выше тариф и дороже страховка. Для двигателя до 50 л. с. тариф будет 0,6, а для авто с двигателем более 150 л. с. – 1,6.

- Территории использования авто (КТ). Определяется по месту жительства владельца. Для жителей крупных городов ставка выше, так как в плотном дорожном потоке риск попасть в ДТП высокий. Например, для москвичей установлена ставка 1,8, а для жителей Подмосковья – 1,56.

- Возраста водителя и его водительского стажа (КВС). Чем меньше у водителя опыта и чем он моложе, тем выше размер тарифа. Если страховка оформляется на двух и более лиц, один из которых моложе 21 года, коэффициент КВС будут рассчитывать по тарифу самого молодого из водителей.

- Числа лиц, вписываемых в страховку (КО). Если страховка подразумевает ограниченный перечень водителей, коэффициент будет 1, а при неограниченном полисе – 2,32.

- Аварий за истекший период страхования (КБМ или бонус-малус). Чем меньше у водителя было ДТП за прошедший год, тем дешевле полис. Максимальная скидка на страховку, которую можно получить по коэффициенту КБМ – 50%.

- Периода использования машины (КС). Данный коэффициент зависит от того, насколько интенсивно используется авто. Если три месяца в году, то ставка будет 0,5, а если десять и более месяцев в году – 1.

Страховые компании при расчете цены полиса не могут превышать пределы, установленные ЦБ РФ.

Для начинающих водителей страховые компании применяют самые высокие тарифы по коэффициенту КВС (возраст и стаж водителя). Так, при возрасте 16-21 год включительно и стаже вождения от 0 до 6 лет будут применяться ставки 2,27-1,62. Новички неопытны, неуверенно чувствуют себя на дороге, плохо паркуются, а значит, вероятность попасть в ДТП гораздо выше.

Чем опытнее водитель, тем дешевле страховка. Следовательно, год от года цена полиса будет все ниже.

Как узнать, сколько стоит страховка на машину

Чтобы узнать, сколько стоит ОСАГО на год на конкретное авто, нужно воспользоваться Указанием №6007-У Центрального банка, в котором содержатся все тарифы, найти свои значения коэффициентов по таблицам, и перемножить их по формуле: Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС.

Но есть более простой способ узнать, сколько стоит ОСАГО . Можно зайти на сайты нескольких страховых компаний и рассчитать цену в их онлайн-калькуляторах. Сравнив предложения нескольких страховщиков, можно выбрать самый выгодный вариант.

Еще проще – воспользоваться сайтом-агрегатором «Автокод ОСАГО» . Сервис показывает, по какой стоимости разные страховые компании предлагают ОСАГО на одно и то же авто, и позволяет тут же купить страховку по самой выгодной цене.

Чтобы узнать, сколько стоит страховка на машину, нужно выполнить несколько шагов.

Ввести госномер автомобиля в соответствующее окно и нажать на кнопку «Продолжить».

На следующей странице автоматически отобразятся данные авто.

Вбить данные водителя: ФИО, адрес регистрации, адрес электронной почты и номер телефона. Если в страховку будет вписываться кто-то еще, нужно нажать на плюсик в поле «Добавить водителя» и ввести данные.

Вписать данные собственника и запросить код по SMS.

Откроется страничка с предложениями от разных страховых фирм. Останется выбрать самый выгодный вариант и купить страховку.

На оформление страховки уйдет всего 7 минут. На разнице цен можно сэкономить до 3 000 рублей.

По истечении срока действия полиса необходимо как можно быстрее его переоформить ОСАГО. За езду с просроченной страховкой выписывают штраф в размере 500 рублей.

Калькулятор ОСАГО 2021

Калькулятор ОСАГО – удобный инструмент, дающий собственникам автомобильного транспорта возможность узнать о цене приобретаемой автогражданки. Сервис предлагает не только ознакомиться с основными данными о страховании именно этой конторы, но также сравнить ценовую политику на рынке. Это позволит определить наиболее приемлемый вариант для оформления документа.

Произвести расчеты стоимости ОСАГО калькулятор поможет не только для текущих клиентов компании, но также и тем, кто желает узнать больше о страховых предложениях, акциях и интересуется электронным страхованием в целом.

Изменения в законодательстве

- 1. Отмена коэффициента прицепа. Однако в номинальный тариф страховая компания может учесть эту величину.

- 2. Индивидуальная тарификация. Страховщик имеет право установить индивидуальную ставку разным водителям, чьи средства передвижения были зарегистрированы на одной территории. При этом главной величиной в установлении тарификации является грубое нарушение ПДД.

- 3. Показатели стажа. Водители со стажем будут платить меньше молодых.

- 4. Региональные величины. Зависимо от местности, где было зарегистрировано авто, будет меняться КТ.

- 5. Повысилась стоимость по коэффициенту ограниченного использования.

- 6. Расширение тарифных коридоров для всех видов транспорта.

Цены на автогражданку для легковых автомобилей претерпят изменений в Москве, Санкт-Петербурге и других регионах страны. Это связано с тем, что Центробанк пересмотрел действующие тарификации. Рассчитать страховку ОСАГО поможет калькулятор, где понадобиться указать подробную информацию о водителе и транспорте.

Программа работает по специальной формуле подсчета, однако получить точную сумму оплаты у клиентов не получится в силу того, что нельзя узнать, какая базовая ставка будет применена к ним.

Страховые коэффициенты (КМ, КБМ)

Это важные величины, позволяющие произвести самостоятельные расчеты по ОСАГО на онлайн калькуляторе, и, впоследствии, оформить интересующий продукт. Основываясь на предоставленных данных, программа предложит оптимальную ставку с полагающимися преференциями. Для лиц, желающих оформить обеспечение, также важно учитывать, что тип автомобиля, место его регистрации и ряд других пунктов могут существенно повысить или понизить ставку.

Выделяются следующие значения:

- • КМ – мощность транспорта, применяемая для авто легкового класса;

- • КБМ – константа, понижающая или повышающая итоговую стоимость. На нее влияет фактор аварийности за предыдущие периоды;

- • КТ – показатель территории регистрации средства передвижения;

- • КО – пункт об ограниченном использовании. Равняется 1 в случае, если в договоре указаны определенные водители, если они не вписаны, стоимость страхования увеличивается вдове;

- • КВС – возраст и стаж собственника. Если одним автомобилем пользуется несколько водителей, принимает максимальное значение;

- • КС – сезонность эксплуатации. Актуальна в случае, если договор оформляется не на годовой период, а несколько месяцев.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ.

И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

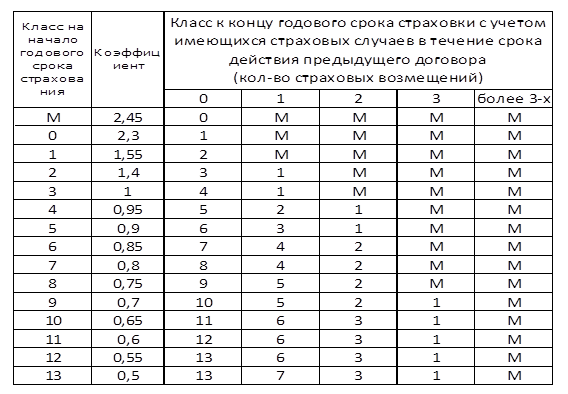

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95.

Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.