- Кому выгодна страховка

- Соглашаться или нет

- Как вернуть страховку, подводные камни

- Урегулирование спорных ситуаций

- Что дает страховка по кредиту?

- Можно ли отказаться от страховки после получения кредита

- Как отказаться от ненужной страховки Сбербанка?

- Как написать заявление на возврат страховки?

- Как вернуть страховку, если ее навязали?

- Если банк не возвращает деньги за страховку

- Тест: Узнайте можно ли вернуть страховку по кредиту

- Законодательная база

- Какая страховка обязательна, а какая нет?

- Условия страхования в договоре с банком

- Как отказаться от страховки?

- Образец заявления на отказ от страховки

- Что будет с кредитом при отказе?

- Возможен ли отказ от страховки по кредиту Сбербанка

- Сколько денег вернут при отказе от страховки

- Отказ в течение 14 дней

- Отказ во время сделки

- Аннулирование после заключения договора

- Образец заявления и чистый бланк Сбербанка на 2025 год

- Что делать, если Сбербанк отказывается возвращать деньги по страховке

- Отзывы клиентов Сбербанка

- При оформлении кредита

- Как избежать страхования жизни, если в банке это навязывают перед получением кредита

- После получения в период охлаждения

- В каких случаях страхование обязательно и отказаться от него нельзя

- Как подать заявление на возврат страховки по кредиту

- Как должно выглядеть заявление

- Онлайн заявление по электронной почте

- Заказным письмом

- В офисе страховой компании

- Как происходит процедура отказа

- Процесс расторжения страхового договора

- Могут ли отказать в возврате страховки и что тогда делать

- В чем главные минусы страхования кредита

Нет. Это дополнительная услуга и заемщик сам может решать, нужна она ему или нет. Что бы ни говорили сотрудники Сбербанка, на решение о выдаче кредита, в первую очередь, влияют ваша платежеспособность и кредитная история.

Исключением являются только ипотечные кредиты под залог недвижимости, при оформлении которых страхование от утраты и порчи имущества является обязательным.

Кому выгодна страховка

Надо понимать, что банки, в том числе и Сбербанк, заинтересованы, в первую очередь, в возврате кредита. Поэтому на практике существует три вида обеспечения:

- предоставление залога;

- поручительство;

- страхование.

Брать залог очень хлопотно, и нет никакой гарантии того, что при невозврате кредита реализация пройдет быстро и покроет убытки. Найти подходящего поручителя в условиях высокой закредитованности населения очень сложно. Страхование же оформить намного проще, и гарантом выплаты в этом случае уже является страховая компания.

Материальную выгоду от страхования получают все. Страховая компания имеет приличную сумму за каждого заемщика. Сам банк и каждый сотрудник, оформивший страховку, хороший процент от этой сделки. Заемщики же получают финансовую защиту на случай наступления различных неприятных событий.

Соглашаться или нет

Самые распространенные виды страхования это:

- от несчастных случаев (уход из жизни, получение 1 и 2 групп инвалидности);

- от потери работы (недобровольная потеря работы по сокращению, или ликвидации предприятия).

С каждым может случиться несчастье, и, например, в случае смерти заемщика, наследникам не придется выплачивать долги. Это очень хорошо, но сумма страховки бывает непомерно высокой и может достигать 30% тела кредита (зависит от срока кредитования). Обязательно уточняйте, какую сумму вы получаете на руки.

Некоторые банки включают страховку в ежемесячный платеж по кредиту. В этом случае страховку вернуть гораздо сложнее.

Страховые компании не всегда охотно соглашаются на выплату страховки, так как это их убытки. Уточните информацию о самой страховой компании. Найдите информацию и отзывы о ней в интернете. Можете узнать много интересного.

Если при консультировании вам ничего не говорят о страховке, задайте прямой вопрос. Принимайте взвешенное решение.

Как вернуть страховку, подводные камни

Если у вас есть опасения, что заявку, в случае отказа от страховки, не одобрят, оформите отказ после получения кредита.

Для этого подайте заявление в банк. Объяснять причины при этом никому не нужно. Важно не затягивать с обращением.

Если сотрудники банка не предоставили вам бланк установленной формы, пишите в произвольной. Полную сумму вы сможете вернуть при обращении в Сбербанк до истечения 14 дней с момента подключения к системе страхования. В противном случае вычтут налог на доходы (13% для резидентов и 30% у нерезидентов).

Это прописано в п 4.3 и 4.4 условий страхования. При этом дата подключения к договору страхования вам неизвестна, поэтому лучше ориентироваться на сроки, предусмотренные законом (читайте последний абзац).

Страховая сумма включается в тело кредита (общую сумму договора). И если вы хотите уменьшить ежемесячный платеж, а соответственно и переплату по кредиту, произведите досрочное погашение за счет возвращенной суммы страховки.

Внимательно прочтите страховой полис. Он может оказаться недействительным, если оформлен с нарушениями, так как не всех граждан распространяется страховой случай. Например:

- в силу возраста (моложе 18 и старше 65);

- ограничений дееспособности (отсутствует или ограничена);

- по состоянию здоровья (вы имеете заболевание из перечня, приведенного в условиях страхования);

- профессиональной деятельности (если ваша работа связана риском);

- работаете по контракту (это касается риска потери работы).

Также вы имеете право вернуть часть страховой суммы по кредиту Сбербанка, если произвели полное досрочное погашение. Эта возможность оговаривается в п.4.2.1 Условий страхования. Сумма возврата в этом случае будет пропорциональна фактическому сроку пользования кредитом.

Если вы готовы оформить страховку, посчитав, что она вам не помешает, но хотите при этом сэкономить, – оформите индивидуальный страховой полис. Для этого уточните у сотрудника банка перечень страхователей и сами обратитесь в страховую компанию.

И еще, не поленитесь прочесть кредитный договор и условия страхования. Часто банки прячут в этих документах различные банковские комиссии. Читайте все, что подписываете.

Проверяйте правильность занесения своих персональных данных. Удостоверьтесь, что вам на руки отдали все документы, такие как экземпляр кредитного договора и страховой полис (обязательно оригиналы). Без них не получится защитить свои права в суде.

Урегулирование спорных ситуаций

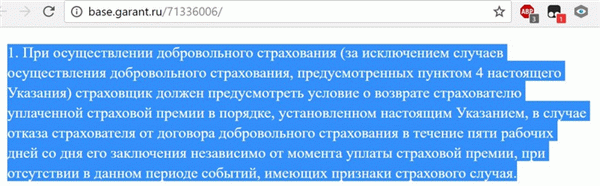

В первую очередь, возможность отказа от навязанных услуг предусмотрена ГК РФ. Более подробно права заемщика прописаны в указании Банка РФ № 3854-У от 20.11.2015.

Этот нормативный акт закрепляет 5-дневный, в течение которого заемщик вправе отказаться от страхования (пункт 1 Указания), размер страховой премии на возврат (пункты 5 и 6 Указания) и срок ее возврата – 10 дней (пункт 8). Сбербанк может определять свои сроки, но они не должны быть меньше установленных законом. Оформить отказ можно, если не наступил страховой случай.

Факт оплаты при этом не имеет значения.

Если у вас возникли недопонимания в обслуживающем вас отделении, потребуйте предоставить книгу жалоб и предложений – это всегда действует безотказно. Или попросите пригласить руководство. Напишите и зарегистрируйте в канцелярии заявление. Когда и это не помогает, можно оставить жалобу на сайте ЦБ РФ.

Что дает страховка по кредиту?

Страхование призвано материально защитить банк и заемщика от последствий непредвиденных ситуаций. Сегодня выделяют четыре основных вида данной услуги:

- Страхование жизни и здоровья — действует в случае болезни или смерти страхователя, когда закрытие долга берет на себя страховая компания;

- Страхование от потери работы — дает возможность не выплачивать банку остаток задолженности;

- Страхование залогового имущества — гарантирует банку компенсации, если предмет залога был поврежден или испорчен;

- Страхование титула — действует, если утрачивается право собственности (например, на жилье).

Обязательными являются только две услуги: страховка авто и недвижимости. Остальные виды страхования — добровольные, и на этих полисах заемщики часто хотят сэкономить. Такой подход объясняется минусами страховки, которые в совокупности могут перевесить все плюсы:

При страховании жизни — материальная защищенность банка и заемщика

Сторонам сложно подтверждать страховые случаи (громоздкая процедура); недостаточный размер выплат

При страховании от потери работы — гарантия выплат финучреждению даже в кризис

Перечень страховых случаев ограничен ликвидацией или банкротством юрлица (увольнение не берется в расчет)

При страховании залога — защита от последний ЧП и разл. инцидентов

В выигрыше чаще остается банк, а заемщику трудно доказать, что в порче имущества нет его вины

Если клиент не видит для себя выгод, он вправе отказаться от полисов по страхованию жизни, титула и от потери дохода. Но насколько реально договориться с банком, кровно заинтересованном в страховке? Рассмотрим позицию закона на этот счет.

Можно ли отказаться от страховки после получения кредита

Долгое время считалось, что страховка — обязательный «атрибут» любого кредита. Однако ГК РФ и Центробанком постановлено: заемщик вправе не только отказаться от полиса, он и вернуть за него деньги. Загвоздка в том, что такому клиенту кредитная организация может вовсе отказать в ссуде, не называя причины.

Но чаще заявителя поставят перед выбором:

- Оформить кредит со страховкой, но под более выгодный процент;

- Отказаться от страховки, но выплачивать большую ставку ежемесячно.

Клиенты опасаются, что кредит без полиса окажется дорогим, поэтому под давлением банка выбирают платить за ненужную услугу. На практике же, более высокий процент может оказаться выгоднее стоимости полиса. Так, в отдельных страховка составляет до 50% от размера всего кредита.

Если же заемщик решает взять ссуду без страховки, он должен соблюсти условия:

- Возможность вернуть деньги указывается в договоре. Если документального подтверждения нет, возврата средств сложно добиться через суд.

- С 01.01.2018 вернуть полную стоимость полиса можно в течение 14 календарных дней с момента заключения договора (т.н. период охлаждения), если не наступил страховой случай.

- Частично вернуть стоимость полиса можно, досрочно погасив задолженность перед банком.

- Вернуть страховку могут лишь заемщики, у которых нет просрочек по выплатам.

Важный нюанс касается размера выплат — полного или частичного. Если на момент отказа от страховки полис еще не начал действовать, клиент возвращает себе полную стоимость. Если же договор о страховании вступил в силу, компания вычтет сумму за то время, что заемщик находился под ее материальной защитой.

Как отказаться от ненужной страховки Сбербанка?

Сбербанк, будучи крупным кредитором, ко всей продуктовой линейке прилагает полис. На примере банка рассмотрим, что делать клиенту, решившему отказаться от дополнительной услуги:

- Явиться в любое из отделений Сбербанка и попросить бланк заявления по отказу от страховки (допускается написать документ полностью от руки). В нем указывается: наименование страховой компании, адрес, персональные данные и реквизиты.

- Подготовить пакет бумаг, включающий: копию паспорта, копию кредитного договора, копию полиса, справку о том, что у заемщика не имеется открытых долгов перед банком. Приложить к документам заявление.

- Представить документы в отделении Сбербанка или отослать их по почте, заказав уведомление о вручении.

- Дождаться решения Сбербанка по заявлению и последующего зачисления средств.

- Если пакет бумаг отказываются принять, клиент вправе написать жалобу руководству финучреждения, а в крайнем случае — обратиться напрямую в Центробанк, Роспотребнадзор или Прокуратуру.

Опытным заемщикам известно, что от страховки можно отказаться и в момент заключения кредитного договора. Для этого необходимо:

- В момент оформления кредита сообщить, что вы не нуждаетесь в страховании.

- Написать заявление об отказе, настояв на проставлении на нем метки о приеме.

- Если сотрудник Сбербанка не принимает заявление, отправить его почтой (с подключением услуги «Вручение с описью вложения).

- Если заявление снова проигнорировали, смело обращаетесь в вышестоящие инстанции.

Важный нюанс: если в договоре, подписанном заемщиком, страхование значилось добровольным, вернуть деньги за полис будет трудно. А вот отсутствие всякого пункта о страховке — серьезный повод обратиться в суд (об этом ниже).

Как написать заявление на возврат страховки?

В каждом финучреждении принят типовой бланк для заявления — именно его заполняет и подписывает заемщик. В Сбербанке такой документ включает:

- ФИО, паспортные данные, адрес и телефон страхователя;

- Серия и номер страхового договора, дата его заключения;

- Причины, по которым лицо отказывается от страховки (нужно выбрать один из вариантов): нет нужды в договоре страхования; в условия страхования обнаружены неприемлемые пункты; иные причины;

- Реквизиты для перечисления средств от стоимости страховки;

- Подпись страхователя и дата подачи заявления в финучреждение.

Образец отказа от страховки, принятого в Сбербанке, представлен ниже:

Как вернуть страховку, если ее навязали?

1 января 2018 года Центробанк выпустил новое указание, продлевающее «период охлаждения». Теперь в срок до 14 дней, наступивших с момента подписания договора, заемщик вправе вернуть полную стоимость страховки. Если претензия поступает позже, страховщик частично возмещает сумму полиса — за вычетом времени, что страховка реально действовала.

Требовать возврата можно двумя путями:

- Обратившись в банк с письменной просьбой;

- Через судебное разбирательство.

Начать всегда стоит во внесудебном порядке, причем с анализа имеющегося договора. Итак, если вы считаете, что страхование вам навязали, то:

- Внимательно перечитайте договор с финучреждением, включая сопутствующие документы.

- Если все условия четко прописаны, от идеи взыскать с банка стоимость полиса придется отказаться.

- Если об отказе от страхования не упомянуто, смело обращайтесь в банк с претензией и требованием освободить вас от выплат.

Дальнейшие действия будут зависеть от реакции банка. Как показывает практика, на подобные жалобы клиентам отвечают отказом.

Если банк не возвращает деньги за страховку

Если обращение в банк не дало результатов, заемщик вправе обратиться с исковым заявлением в суд. Для этого нужные следующие документы:

- Кредитный договор;

- Страховой договор (полис);

- Отказ финучреждения в письменной форме.

Содержание иска может сводиться к одному из двух нарушений со стороны банка — в договор были изначально включены несправедливые условия или заемщику были навязаны дополнительные услуги. При этом факт нарушения нужно доказать: например, записать беседы с сотрудниками организации на диктофон.

Взыскать с банка стоимость полиса проще с помощью адвоката. Более компетентный в нюансах юриспруденции, такой специалист детально разберет условия страхования, подготовит иск и будет представлять интересы клиента в суде. Как показывает практика, выиграть дело реально.

Так, российские заемщики неоднократно доказывали, что стоимость страховки без их ведома включалась в структуру минимального платежа.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора.

Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней.

Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ.

В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев.

В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке».

Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию.

Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения.

Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки.

Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни.

В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ.

Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора.

Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала.

Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

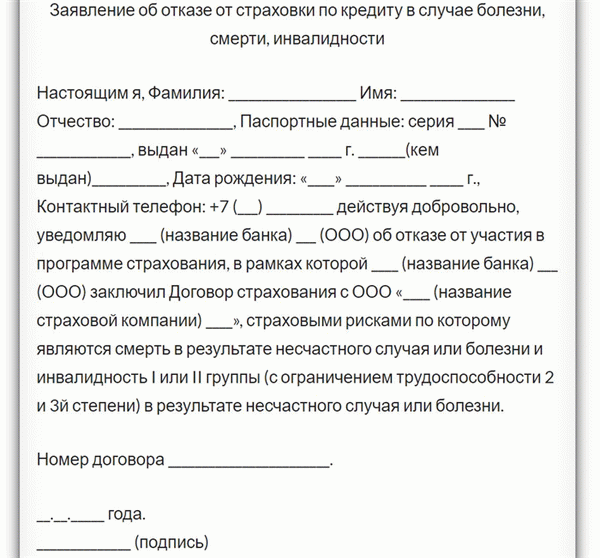

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам.

Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Возможен ли отказ от страховки по кредиту Сбербанка

Продажа полиса жизни, в первую очередь, выгодна Сбербанку, поскольку увеличиваются шансы погашения заемных средств. Для клиента страховка по кредиту – это дорогой продукт, за который порой приходится переплачивать, поскольку его стоимость включается в общую сумму по договору.

На практике клиенту навязывают страховку, в которой он не нуждается. При этом кредитные менеджеры уверяют, что без нее получить одобрение по кредиту не получится.

Важно! Согласно закону кредитор не имеет права направить отказ в выдаче кредита, если заемщик не желает оформлять добровольную страховку на заемные средства. Страховка приобретается только по личной инициативе клиента после ознакомления со всеми условиями.

Согласно закону клиент имеет право:

- отказаться от страховки в Сбербанке пока кредитное соглашение еще не подписано;

- оформить отказ от полиса в течение двух недель после его заключения и забрать деньги в 100% размере;

- вернуть часть денег при досрочном возврате задолженности.

Если кредит погашен по графику, то возврат не предусмотрен. Все дело в том, что срок по кредиту и страховке всегда одинаковый. Получается, после исполнения обязательств страховка прекращает свое действие, и обязанности страховщика считаются выполненными.

Важно! На законодательном уровне увеличен период охлаждения до 14 календарных дней по всем добровольным финансовым продуктам. В течение данного срока можно оформить отказ от страховки кредита и забрать всю оплаченную сумму в полном объеме.

Если специалист Сбербанка навязывает страховку, то следует направлять письменную жалобу в Центральный банк РФ.

Сколько денег вернут при отказе от страховки

При отказе от страховки по кредиту в Сбербанке предусмотрена выплата части денег. Сумма выплаты зависит от того, когда клиент обратился в офис страховой компании с отказом.

Важно! На практике специалисты компании предлагают оформить страховку от компании «Сбербанк страхование». Центральный офис Сбербанка страхования находится в Москве. Продукты компании продают специалисты банка в каждом отделении на всей территории РФ.

Сколько вернут денег:

- Отказ до 14 дней. В рамках указания Банка России от 21 августа 2017 года №4500-У установлены стандартные требования по расторжению добровольных видов страхования и увеличен «период охлаждения» до 14 дней. В течение указанного срока страховщик обязан принять заявление на отказ от страхования и выплатить все деньги, внесенные по договору.

- Отказ после 14 дней. После окончания «периода охлаждения» компания делает возврат по формуле, которая утверждена внутренними правилами. Для расчета определяется сумма за неиспользованное время за минусом расходов на ведение дела. Что касается процента РВД, то он устанавливается финансовой организацией и находится в диапазоне от 20 до 40%.

- Отказ при ипотечном кредитовании. Согласно закону заемщик имеет право сделать отказ от страховки на имущество только после погашения кредита в Сбербанке. Период охлаждения для данного финансового продукта не предусмотрен.

Отказ в течение 14 дней

Каждый заемщик в Сбербанке должен знать, как отказаться от страховки по кредиту, если еще не прошло 2 недель по итогам оформления сделки.

Отказ во время сделки

Оформить отказ от страховки по кредиту в Сбербанке можно сразу при подписании кредитного соглашения. Для этого потребуется:

- после получения положительного решения согласовать дату и время подписания договора;

- во время сделки заполнить заявление об отказе от договора страхования, даже если оно не включено в стоимость кредита;

- получить копию заявления с отметкой о принятии от кредитного менеджера;

- подписать договор на получение одобренной суммы;

- забрать деньги в кассе или карту (зависит от условий кредитования).

Аннулирование после заключения договора

Если по итогам визита вы еще раз внимательно изучили условия полиса и приняли решение делать отказ, то следует выполнить несколько простых шагов. Для отказа потребуется:

- обратиться в офис Сбербанка или к специалисту страховой компании, который представлен в регионе вашего нахождения;

- заполнить бланк заявление на отказ на имя управляющего Сбербанка;

- предъявить паспорт, оформленный полис, чек об оплате и реквизиты банковского счета;

- получить копию поданного заявления.

Также навязанную страховку в Сбербанке можно отключить, если она входит в стоимость кредита. Для этого потребуется:

- обратиться к уполномоченному специалисту Сбербанка;

- написать заявление, в котором указать, что просите исключить договор страхования из стоимости кредита, аннулировать и сделать перерасчет с целью формирования нового графика оплаты;

- предъявить все документы;

- получить копию заполненного заявления с отметкой, что принято в работу.

Образец заявления и чистый бланк Сбербанка на 2025 год

Возврат страховой суммы по кредиту в Сбербанке происходит после обращения в офис и заполнения заявления.

Документ можно заполнить на компьютере, распечатать и поставить оригинал подписи. После этого можно обращаться в офис с полным пакетом документов.

В документе обязательно указывается:

- личные данные страхователя, в том числе дата рождения и гражданство;

- паспортные сведения;

- фактический адрес проживания, обязательно с индексом;

- номер контактного телефона для связи;

- номер договора, наименование и дату покупки;

- причина расторжения;

- полные реквизиты счета, на которые запрашивается возврат денег, если он предусмотрен;

- какие документы являются неотъемлемой частью поданного заявления;

- подпись, ФИО и дата.

Важно! Если заявление заполняется от руки, то недопустимы исправления и помарки. При их наличии специалист Сбербанка имеет право отказать в приеме документов на законном основании.

Что делать, если Сбербанк отказывается возвращать деньги по страховке

Многие граждане сталкиваются с такой проблемой, как невозможность отказаться в Сбербанке от полиса. При этом сотрудники, чтобы сохранить прибыль компании, готовы придумать любую причину. Самая распространенная – это увеличение ставки по договору.

Как отключить страховку если Сбербанк отказывает:

- Лично обратиться в офис финансовой компании с заявлением. При этом документ необходимо составить строго по форме банка. В документе следует дополнительно указать, каким способом желаете получить ответ в случае получения отказа.

- К заявлению приложить полис, квитанцию об оплате, выписку с реквизитами.

- Полный пакет документов отдать секретарю, который обязательно их зарегистрирует в журнале входящей корреспонденции и предоставит копию заявления с отметкой о принятии.

- Дождаться официального отказа.

- Подготовить исковое заявление, приложить все документы и направить их в суд.

- По итогам судебного разбирательства получить не только возврат, но и денежные средства за понесенные убытки, если вопросами расторжения занимался юрист.

Важно! Если вам необходима помощь в составлении исполнительного листа для отказа от бланка, то предлагаем обратиться к эксперту на нашем портале. Потребуется написать в чат свои данные и суть вопроса. Специалист ответит в течение нескольких минут после получения обращения.

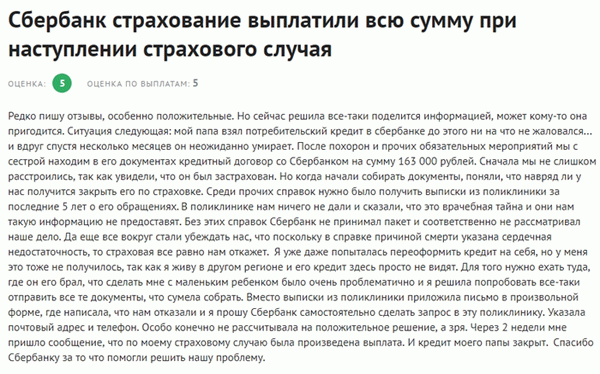

Отзывы клиентов Сбербанка

В последнее время заемщики активно оставляют отзывы после получения кредитования в Сбербанке и рассказывают как отказаться от страхования, если оно не нужно, и с какими сложностями можно столкнуться.

Также можно встретить много отрицательных отзывов, поскольку часто выплата задерживается.

- Положительный отзыв. Компания погасила кредит в случае смерти заемщика и сама запросила все необходимые документы в медицинском учреждении.

- Отрицательный отзыв, в котором клиент жалуется на долгие сроки выплаты.

Подводя итог, можно отметить, что Сбербанк предлагает всем клиентам страховую защиту. При этом каждый заемщик должен знать, как вернуть страховую часть по полису в Сбербанке до двух недель, после и при закрытии задолженности.

Предлагаем оставить отзыв после прочтения тем, кто сталкивался с навязыванием страховки при получении кредита. Просим рассказать, как отказались от защиты.

Для всех читателей нашего портала на сайте работает опытный эксперт, который поможет в решении любого вопроса. Вам необходимо просто обратиться в чат с вопросом и получить быструю квалифицированную помощь.

Дополнительно про отказ от страховки по кредиту вы можете почитать на страницах нашего сайта.

При оформлении кредита

Любой потребительский заем не требует оформления страхового полиса. Однако Сбербанк получает комиссию за каждого застрахованного, поэтому клиенту часто навязывают страховку под видом обязательной.

Важно! Закон «О защите прав потребителей» запрещает отказывать в получении одной услуги без приобретения другой.

Как избежать страхования жизни, если в банке это навязывают перед получением кредита

Личное страхование в нашей стране – дело исключительно добровольное. Это зафиксировано в ГК РФ и в Законе «О страховании». Когда сотрудник Сбербанка сообщает об обязательном оформлении полиса страхования жизни, он вводит заемщика в заблуждение.

Для заемщика страхование жизни имеет смысл, когда кредитный договор заключен на несколько лет, например, ипотека. Нельзя предугадать, какой будет финансовая ситуация заемщика даже через год, а здесь речь идет о 10-15 годах.

Здоровье и продолжительность жизни в перспективе непредсказуемы. Страхование жизни гарантирует наследникам уверенность в том, что они не останутся без крыши над головой в отсутствие кормильца.

Справка. Полис покроет расходы на платежи по кредиту и в том случае, если заемщик потеряет работоспособность в результате несчастного случая, ДТП или действий третьих лиц.

После получения в период охлаждения

Если договор страхования заключен в результате давления сотрудников банка, заемщик имеет законное право отказаться от него в «период охлаждения». Так называется 14-дневный срок, в течение которого страховая компания обязана удовлетворить требования клиента о расторжении договора и вернуть 100% уплаченной страховой премии. Исключение составляют ситуации, когда имел место страховой случай.

Тогда расторгнуть договор по инициативе клиента уже нельзя.

В каких случаях страхование обязательно и отказаться от него нельзя

При покупке жилья в ипотеку или оформлении автокредита приобретаемое имущество на весь период займа передается в залог банку. Это значит, что его нельзя продать, обменять, подарить. В некоторых случаях даже сдать в аренду нельзя.

Особенно это касается транспорта. Владельцы кредитных машин, например, ограничены в правах использования ТС в качестве такси.

Банк – залогодержатель, что означает его право реализовать имущество в случае неспособности клиента погасить кредит. Компания заинтересована в сохранении своих вложений. При этом заемщик обязан страховать залоговое имущество. Отказ от полиса влечет за собой отказ со стороны банка в выдаче кредита.

Как подать заявление на возврат страховки по кредиту

Есть несколько способов уведомить страховую организацию о намерении расторгнуть договор. Это делают лично, заказным письмом, по электронной почте.

Как должно выглядеть заявление

В правом верхнем углу (шапке) заявления указывают наименование и адрес страховой компании в соответствии с договором и личные данные страхователя: ФИО, серия и номер паспорта, дата и место его выдачи, адрес регистрации, контактный телефон.

В тексте заявления указывают номер, дату заключения и вид договора страхования с указанием причины расторжения. Если договор потерял актуальность в силу досрочного погашения займа, включают информацию о нем: номер и дату кредитного договора со Сбербанком. К оформленному заявлению прикладывают копию документа об отсутствии задолженности перед Сбербанком с датой внесения последнего платежа.

Дата заявления и личная подпись – обязательные элементы.

Онлайн заявление по электронной почте

Заказным письмом

Через «Почту России» заявление посылают заказным отправлением с уведомлением о вручении.

В офисе страховой компании

При личном посещении офиса одно заявление остается в учреждении, на втором сотрудник проставляет входящий номер и дату. Это важно, поскольку подтверждает факт передачи документа. В противном случае не удастся доказать не только дату отказа от страхования, но и намерение расторгнуть договор.

Как происходит процедура отказа

Заявление с приложенными документами (копия паспорта, полиса, кредитного договора, реквизиты счета) банк рассматривает в течение 10 рабочих дней. Затем страховая организация обязана принять решение об удовлетворении или отказе в расторжении договора.

В обоих случаях клиента уведомляют в письменном виде, указав обоснование решения.

Процесс расторжения страхового договора

При положительном решении в течение 10 суток клиент получает на указанные в заявлении реквизиты оставшуюся сумму страховой премии. В случае отказа страхователь имеет право обратиться в Роспотребнадзор, прокуратуру или суд.

Могут ли отказать в возврате страховки и что тогда делать

Случаи отказа в расторжении договора довольно часты. Страховые компании не заинтересованы в потере клиента и возвращении полученной страховой премии. Проблему может решить повторное обращение, но уже не с заявлением, а с претензией.

В этом документе заемщик указывает основания для расторжения договора и оставляет за собой право обратиться для решения спора в суд. На этом этапе большая часть конфликтов бывает исчерпана.

Если страховая компания не согласна расторгать договор и не возвращает деньги, клиент вправе обратиться в одну из инстанций:

- прокуратуру;

- Роспотребнадзор;

- суд;

- Центробанк РФ.

Обращение в любой из этих органов влечет за собой не только удовлетворение претензии клиента, но и административное наказание страховой компании и ее руководства.

Важно! В случае с исковым заявлением в суд можно рассчитывать на возмещение судебных расходов и морального ущерба.

В чем главные минусы страхования кредита

Плюсы страхования очевидны – в случае невозможности выплатить кредит по причине несчастного случая, инвалидности или смерти полис покроет эти расходы.

Минусы тоже есть:

- увеличение финансового бремени (стоимость полиса иногда достигает до 30% от суммы кредита);

- необходимость ежегодно продлять договор страхования;

- нет гарантии, что страховая компания выплатит страховое возмещение при наступлении страхового случая.

Оформляя кредит, стоит тщательно взвесить свои возможности и потенциальные риски. Отказаться от страхования или нет, решает заемщик. Если принято решение приобрести полис, клиент имеет право выбрать не только страховую компанию, но и программу защиты.