- Сущность понятия

- Примеры

- Двойная запись в отчетности

- Применимость двойной бухгалтерии

- Пример двойной записи

- Модель данных

- Расчетные периоды

- Агрегирование транзакций

- Пакетная обработка

- Архитектура программной части

- Пробный баланс

- Типы записей в JOURNAL

- Объяснение системы двойной записи в Великобритании

- Двойная запись в Великобритании и НДС

- Примеры дебетовой и кредитной части двойной бухгалтерии

- №1. Проверка точности:

- № 2. Полная запись транзакций:

- №3. Данные для принятия решения:

- № 4. Мошенничество сведено к минимуму:

- № 5. Определение прибыли или убытка:

- № 6. Полная информация для целей контроля:

- №1. Способ записи:

- № 2. Обнаружение ошибок:

- №3. Размер компании:

- № 4. Подготовка финансовой отчетности:

- Двойная бухгалтерия — это сложно?

- Какая первая книга по двойной бухгалтерии?

- Что такое правило двойной записи расходов?

- Каков наилучший пример системы двойной записи?

- Кто является отцом двойной записи?

- Какие бывают виды транзакций?

- Часто задаваемые вопросы о двойной записи

- Каково основное правило двойной бухгалтерии?

- Что такое дебет в двойной бухгалтерии?

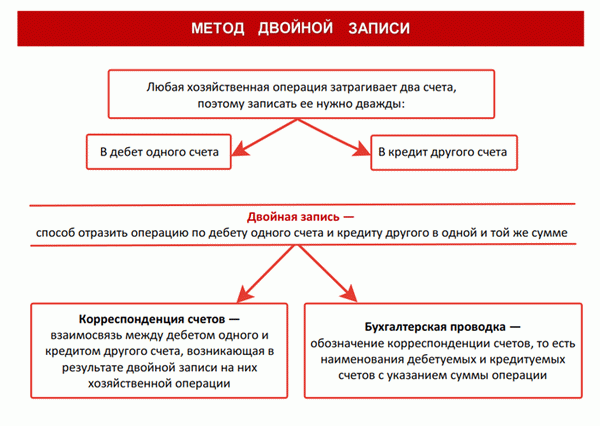

В первую очередь дадим определение понятия. Двойная запись — это способ отражения хозяйственных операций и фактов хоздеятельности в бухгалтерском учете, позволяющий систематизировать и сгруппировывать факты хозяйственной жизнедеятельности субъекта по отдельным признакам.

Иными словами, метод двойной записи в бухгалтерском учете означает отражение фактов хоздеятельности предприятия на взаимосвязанных счетах бухучета, которые регламентированы в рабочем плане счетов организации. Следовательно, одна операция должна быть отражена по дебету одного бухсчета и в то же время по кредиту другого, причем в одном суммовом выражении.

Отклонения от данного правила нарушают ключевые принципы ведения бухучета.

Сущность понятия

В соответствии с нормами закона № 402-ФЗ, принцип двойной записи в бухгалтерском учете должен применяться повсеместно. Исключений для данного правила не предусмотрено. То есть все экономические субъекты при организации и ведении бухгалтерского учета обязаны использовать данный принцип.

Сущность двойной записи заключается в том, что каждая операция должна быть отражена по дебету и по кредиту одновременно на двух счетах бухучета. Причем внесение проводок осуществляется с учетом признака счета (активный, пассивный, активно-пассивный). То есть по дебету счета может отражаться не только увеличение, но и уменьшение, и по кредиту — наоборот.

Примеры

Рассмотрим ключевую сущность данного принципа на конкретных примерах.

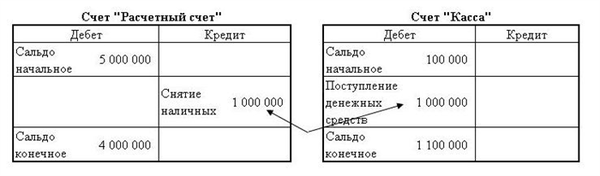

Операция: «Денежные средства организации сняты с расчетного счета и внесены в кассу для осуществления наличных расчетов».

Дебет 50 Кредит 51.

Сч. 50 «Касса» и 51 «Расчетный счет» являются активными. То есть по дебету активных бухсчетов отражается увеличение, а по кредиту, соответственно, уменьшение.

Следовательно, на расчетном счете средств стало меньше — отражаем движение по кредиту, а увеличение наличности в кассе — по дебету. Однако общая величина активов предприятия не изменилась, скорректирована структура активов (увеличение наличных, уменьшение безналичных средств).

Как видим, двойная запись обеспечивает взаимосвязь между синтетическими счетами бухгалтерского учета. А по сути, данный принцип показывает прямую связь между имуществом, активами, обязательствами учреждения и источниками их формирования.

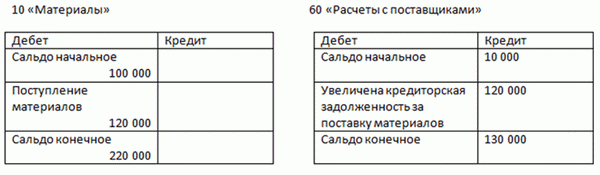

Операция: «Приобретение материальных запасов для производства».

Дебет 10 Кредит 60.

Сч. 10 «Материалы» является активным, а сч. 60 «Расчеты с поставщиками и подрядчиками» — активно-пассивным. Следовательно, по сч. 10 увеличение отражается по дебету, а для сч. 70 — по кредиту отражается увеличение кредиторки перед поставщиком материалов.

Одновременное изменение оборотов по дебету и кредиту бухсчетов выравнивает сальдо. Иными словами, ДЗ выравнивает показатели актива и пассива.

Двойная запись в отчетности

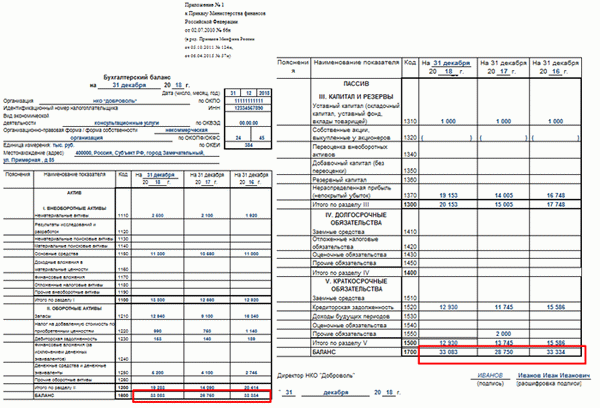

Ключевой особенностью принципа ДЗ, как мы отметили выше, является выравнивание актива и пассива учреждения по бухсчетам, используемым для отражения операций в отчетном периоде. То есть при ведении бухучета по установленным правилам показатели актива должны быть равны показателям пассива за отчетный период или на конкретную дату.

При нарушении данного принципа сформировать достоверную и полноценную отчетность невозможно. Данные расхождения будут выявлены во всех формах бухотчетности без исключения.

Например, при нарушении принципа ДЗ показатели бухгалтерского баланса (форма № 1) по активам и пассивам не будут равны. Рассмотрим форму бухгалтерского баланса некоммерческой организации:

Как мы видим, показатели актива и пассива отчетной формы равны.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Применимость двойной бухгалтерии

На старте проекта низкая цена простой записи всегда искушает, а стоимость реализации и сложность полноценной двойной записи кажется излишней. Однако в действительности часто использование простой записи оказывается ложной экономией.

Если бухгалтерская информация в ИТ системе лишь копирует существующую бумажную отчетность, хранящуюся вне разрабатываемой БД, тогда простая запись еще имеет право на жизнь. Однако если хотя бы один из перечисленных ниже фактов о системе правдив, то с самого начала стоит использовать двойную запись:

- Если когда-либо потребуется бухгалтерский аудит информации

- Если информация в системе — единственный источник сведений о собственности

- Если информация касается объектов, имеющих высокую ценность

- Если систему планируется серьезно развивать в дальнейшем

Пример двойной записи

Ключевой идеей двойной записи является существование особого «cash book» аккаунта (прим. перев.: не нашел как это адекватно назвать по-русски, может кто подскажет?). Этот аккаунт содержит записи, сделанные когда ценности (например, деньги) вносятся или выводятся из нашей бухгалтерской системы.

Таким образом, текущий баланс этого аккаунта отражает общее количество ценностей в системе.

Дальше показан простой пример с двумя аккаунтами, «cash book» и «Смит».

(а) £300 вводится в систему и кладется на счет Смита. Создается кредит на £300 в аккаунте Смита (кредит справа, дебет слева). Чтобы уровнять эту сумму, создается дебет на £300 в аккаунте cash book.

(b) Затем Смит выводит £50 из системы. Создаем дебет на эту сумму в аккаунте Смита и кредит в cash book.

(c ) Добавим еще один аккаунт Паттел и переведем 100£ ему от Смита. Для этого нам понадобится создать дебет на эту сумму у Смита и кредит у Паттела.

(d) В качестве завершающего штриха пусть теперь Паттел выведет из системы 60£. Мы создаем дебет в его аккаунте и кредит в Cash book.

В результате всех этих операций мы можем подсчитать, что итоговый баланс Смита 150£, Паттела 40£, а в Cash Book -190£, отрицательная сумма балансов всех остальных аккаунтов. Основываясь на этих простых правилах и операциях в дальнейшем можно построить очень комплексные системы контроля ценностями.

Модель данных

Структура простой модели данных, которая может использоваться для представления всей этой информации:

Таблица POSTING содержит сами двойные записи. Хранение всех цифр в одной таблице сильно упрощает все вычисления. В качестве первичного ключа стоит использовать монотонно возрастающий счетчик.

Значения при этом должны идти подряд, в таком случае по номеру всегда можно будет убедиться, что ни одна запись не была удалена. Таблицы BATCH и JOURNAL используются для контроля и ввода данных в эту таблицу POSTING.

Каждая запись в таблице JOURNAL представляет транзакцию (с точки зрения бизнеса), которая генерирует двойные записи. Такая транзакция — это завершенная единица работы или какого-либо бизнес-процесса. Либо все POSTING записи, ассоциированные с JOURNAL записью должны быть успешно завершены, либо ни одна из них.

Сумма всех POSTING записей в рамках одной транзакции должна давать ноль. Каждая операция по переводу средств из примера выше представляется своей записью в таблице JOURNAL

Запись в таблице BATCH сделана для удобства ввода данных. Она используется для группировки записей JOURNAL в удобные пакеты, например набор чеков для ввода в систему, какой-то глобальный бизнес-процесс вроде начисления процентов сразу всем пользователям и т.п.

Таблица ACCOUNT хранит данные о владельцах ценностей в системе.

Таблица ASSET TYPE содержит информацию о типах ценностей, использующихся в системе. Добавив тип ценности в первичный ключ таблицы POSTING можно сделать систему, оперирующую сразу несколькими видами ценностей (например, обработку нескольких валют).

Вот как может выглядеть такая БД для примера выше в максимально упрощенном виде:

Баланс столбца Amount в таблице POSTING всегда равен нулю после завершения любой транзакции из JOURNAL (ПО должно гарантировать отсутствие записи незавершенных транзакций в БД).

Сумма операций для аккаунта Cash Book дает -190, что равно сумме балансов Смита и Паттела с обратным знаком.

Для демонстрации работы с многовалютностью был добавлен новый вид ценности. Если Смит хочет поменять 20 фунтов на доллары по курсу 1 за 1.5, транзакция будет проведена через Cash Book таким образом:

Расчетные периоды

Модель, которую мы получили, отлично выглядит, но в реальности очень быстро сломается под высокой нагрузкой из-за того, что мы не можем ничего удалять и вынуждены постоянно пересчитывать все возрастающее количество записей в POSTING.

Большинство систем бухучета имеют понятие расчетного периода — обычно это месяц, три месяца или год. Такой период подсказывает удобные моменты для разделения потока данных. Обычно удобной точкой является конец года, календарного или финансового.

Мы можем добавить столбец с индикатором периода к таблице POSTING и к ее первичному ключу, разбив данные на группы, которые могут обрабатываться независимо. Если бы в примере выше часть записей попала на новый расчетный период, балансы аккаунтов были бы перенесены следующим образом.

Сперва были бы очищены балансы предыдущего периода.

А затем они были бы перенесены в новый период

После определенного времени все записи периода YEAR 1 могут быть отправлены в архив и удалены из системы без потери ее целостности.

Агрегирование транзакций

Некоторые операции в бухгалтерской системе могут затрагивать сразу многих, или вообще всех пользователей. Например, выплата процентов всем пользователям в виде доли от их текущего баланса.

Такие операции могут быть обработаны в рамках одной транзакции в таблице JOURNAL и можно агрегировать все операции с Cash Book в одну общую запись в таблице POSTING (вместо создания отдельной операции для каждого аккаунта). Это позволит соблюсти все перечисленные выше правила бухгалтерского учета и при этом сократить в два раза количество записей в БД. При использовании такого подхода конец года в БД будет выглядеть так:

Пакетная обработка

Пакетная обработка часто используется для упрощения ввода данных в бухгалтерскую систему.

Исторически так работала обработка чеков. Бухгалтеру выдавалась пачка из десяти чеков, номер пачки и общая сумма всех чеков. На первом этапе чеки вносятся в систему в виде «неавторизованных» записей.

При этом через таблицу BATCH проверяется их количество и общая сумма, и только если они совпадают с правильным значением пользователю позволяется закоммитить пачку. После того как это сделано, пачка отправляется другому сотруднику, который проверяет ее на валидность и затем «авторизует» если все введено верно.

Такой процесс называется «maker/checker» и может использоваться для ввода любых значимых данных в систему.

Правильным при этом будет хранить «неавторизованные» записи в отдельной таблице от основного набора двойных записей в таблице POSTING. Также можно иметь целый ряд таких таблиц для разных бизнес-процессов. Например, в случае с чеками, через которые осуществляется ввод или вывод денег из системы, бухгалтеру надо будет проверить только один аккаунт.

Так как второй, Cash Book, в таких операциях всегда подразумевается неявно. В таком случае в таблице CHEQUE можно будет обойтись только одним столбцом с аккаунтом, в то время как в гипотетической таблице FUND TRANSFER нужно будет два столбца: «отправитель» и «получатель».

Именно тут возникает основное непонимание принципов двойной записи. Большинство людей в обычной жизни встречают только простые бумажные книги учета. В такой бумажной книге, например для учета финансов какого-то клуба по интересам, нужна только одна запись для каждой операции.

Однако в ней по-прежнему есть неявная двойная запись, так как всегда неявно присутствует Cash Book аккаунт (в данном случае — этот самый клуб), ведь все движения средств это всегда или ввод (оплата взносов участниками), или вывод денег из системы (траты клуба).

Вторая причина заблуждений — то что в личных выписках по счету деньги, положенные на счет будут считаться «кредитом», потому что человек по сути кредитует банк, который получает его деньги. Хотя если бы этот человек вел свою бухгалтерскую книгу, эта запись была бы в ней учтена как «дебет» — так как банк должен эти деньги своему клиенту. Эти деньги выводятся из «платежной системы» пользователя и вводятся в систему банка.

Архитектура программной части

ПО, реализующее такую бухгалтерскую систему с двойной записью, лучше всего разрабатывать с помощью ООП и многоуровневого подхода. Уровни получаются такими:

- Внешний интерфейс

- Бизнес-логика

- Работа с БД

Конечно, архитектура системы будет зависеть от того, что именно эта система должна делать, однако можно предположить наличие в ней следующих модулей:

PostEntry: модуль, который управляет созданием двойных записей в таблице POSTING. Он отвечает за вставку записей, присвоение ID и таймстампов. Модуль не может удалять или изменять записи и никакой другой модуль не должен удалять или изменять эти записи, за исключением возможного удаления старых архивированных записей для уже неактуальных расчетных периодов.

Таблица POSTING должна быть доступна только на чтение для всех других модулей.

MakeDeposit, MakeWithdrawal, MakeTransfer: эти модули реализуют базовую бизнес-логику для операций переводов средств. Они будут использовать модуль PostEntry для занесения своих результатов в БД

ChequeEntry и ChequeAuthorisation, ReceiveBACS (прим перев: BACS — система межбанковских платежей): эти модули будут связывать систему с внешним миром и предоставят высокоуровневый интерфейс. Они будут использовать модули бизнес-слоя для выполнения своих функций. В таком случае можно гарантировать правильность процессинга вне зависимости от метода ввода данных, так как и ChequeEntry и ReceiveBACS будут работать через тот же самый MakeDeposit

Эту методологию разделения слоев можно применять в большей или меньшей степени, в зависимости от сложности системы и желаемой чистоты использования принципов объектного дизайна. При этом может иметь смысл, например, разрешить модулю генерации отчетов (например TestTrialBalance) прямой доступ к БД с уровня интерфейса — вместо того чтобы создавать промежуточные модули на бизнес и БД слоях.

Пробный баланс

«Пробный баланс» — главный способ проверки целостности бухгалтерской системы. Если все записи вносились в систему по правилам двойной записи и не было никаких ошибок, в таком случае сумма всех записей должна давать ноль. Вероятность того, что несколько отдельных ошибок сложатся в и сумме дадут ноль на невалидной базе обычно настолько мала, что ей пренебрегают.

Лучшим способом проверки является последовательное движение от верхнего уровня к нижнему. Проверки имеет смысл выполнять в таком порядке:

- Сумма всех значений в столбце POSTING.Amount

Если найдена ошибка (значение не ноль), то: - Сумма всех значений POSTING.Amount, но отдельно посчитанная для разных типов ценностей и расчетных периодов

На этом этапе должно стать яснее, в какой части системы произошла ошибка. - Проверка отдельных операций в таблице JOURNAL. Поскольку сумма всех POSTING.Account в каждой транзакции из таблицы JOURNAL должна тоже давать ноль, дальше можно отследить конкретную проблемную транзакцию.

Типы записей в JOURNAL

Таблица JOURNAL содержит простое представление сущностей, которые однако часто оказываются на деле более сложными и вовлеченными в различные отношения.

Иногда имеет смысл разбить одну таблицу на несколько. Например на MATERIALISED и DEMATERIALISED, которые могут иметь различный набор столбцов, например для материальных сущностей могут потребоваться данные об их текущем местоположении.

Или же в одной таблице могут храниться различные подтипы ценностей, такие как валюта или ценные бумаги, у каждого подтипа при этом может быть свой набор свойств и атрибутов.

Сущности, имеющие как под- так и надтипы могут организовываться в БД одним из четырех способов (это довольно стандартная ситуация для любой БД):

- Одна общая большая таблица с множеством необязательных столбцов для атрибутов подтипов

- Отдельная таблица для каждого подтипа, с дублированием всех общих столбцов

- Разделение сущностей таким образом, чтобы надтип хранился в отдельной таблице и джоинился с другими таблицами, содержащими только специфичные для подтипов столбцы

- Так же как в 3, но с дублированием столбцов супертипа в таблицах подтипов

У каждого из четырех вариантов есть свои плюсы и минусы. С точки зрения двойной записи полезно иметь общую таблицу для POSTING записей. Вариант 1 лучше подходит для простой бухгалтерской системы (как в примерах в данной статье, где единственное отличие в типах ценностей определяется столбцом JOURNAL.Type).

Вариант 3, вероятно, лучше подходит для сложных систем, работающих с широким спектром сильно отличающихся ценностей.

Объяснение системы двойной записи в Великобритании

Двойная бухгалтерия — идеальная система для крупных фирм в Великобритании. Это называется двойной записью, потому что каждый ввод в одну учетную запись требует соответствующей и противоположной записи в другую. Например, регистрация дохода в размере 200 фунтов стерлингов потребует записи в размере 200 фунтов стерлингов на счет, называемый наличными, и кредитной записи в размере 200 фунтов стерлингов на счет, называемый доходом.

Двойная бухгалтерия представляет собой набор бухгалтерских упражнений, которые также известны как система двойной записи. Это основа правил бухгалтерского учета во всем мире. Кроме того, двойная запись является принцип бухгалтерского учета что гарантирует, что бухгалтерское уравнение всегда равно.

Это означает, что Активы всегда должны равняться Капиталу плюс Обязательства.

Активы компании – это ее ресурсы. По сути, активы — это то, чем владеет корпорация. Активы включают в себя такие предметы, как офисная мебель, компьютеры, наличные деньги, дебиторская задолженность и так далее.

Обязательства, с другой стороны, представляют собой денежные суммы, подлежащие выплате компанией, например, ссуды, деньги, причитающиеся за переданные предметы, или на расходы. Наконец, Капитал — это то, что владелец (владельцы) фирмы инвестирует в форме наличных денег или других активов, таких как автомобили, помещения и т. д.

Капитал в его самой основной форме относится к финансам, привлеченным владельцем (владельцами) компании для запуска бизнеса.

Кроме того, каждый актив, обязательство и капитал имеют свой счет в системе двойной записи. Термин «двойная запись» относится к тому факту, что каждая бухгалтерская транзакция имеет две записи и влияет на два разных счета для сохранения баланса. Это означает, что для каждой транзакции будет запись о кредите и дебете.

Двойная запись в Великобритании и НДС

Регистрация плательщика НДС обязательна в Великобритании для всех фирм с годовым оборотом 85,000 XNUMX фунтов стерлингов и более; однако регистрация по НДС необязательна для малых предприятий. Большинство других европейских стран имеют более низкие требования к регистрации НДС, а некоторые делают ее обязательной для всех предприятий, включая индивидуальных торговцев, независимо от объема продаж.

Следовательно, вам нужно будет учитывать это в своей двойной бухгалтерии, если ваш бизнес в Великобритании регистрируется для уплаты НДС, отображая компонент каждого сделанного и полученного платежа, а также ваши платежи НДС в HMRC. За исключением определенных типов товаров, которые составляют 5 или 20%, ставки НДС на товары и услуги, приобретаемые и продаваемые в Великобритании, теперь составляют XNUMX%.

Примеры дебетовой и кредитной части двойной бухгалтерии

За одним заметным исключением, двойная запись проста и интуитивно понятна. Финансовый «долг» — это изъятие из нашего повседневного труда и общения, тогда как «кредит» — это прибавление. Термин «дебет» просто относится к записи, сделанной в левой колонке системы ввода с двумя колонками, тогда как «кредит» относится к вводу, сделанному с правой стороны.

Все будет иметь смысл, если вы сможете уложить это в свою голову.

И наоборот, увеличение остатка на счете отражается дебетовой записью активов и расходов. Увеличение указывается в кредитной колонке для обязательств, собственного капитала и выручки. Однако можно составить шпаргалку, если этот элемент системы подавляющий.

Когда ваша компания покупает, например, трактор – в целях бухгалтерского учета, а не стратегического вопроса, вы увеличиваете одну форму актива и уменьшаете другую. В частности, вы будете повышать тип актива «Оборудование» и понижать тип актива «Денежные средства».

В приведенном выше примере вы сделаете дебетовую запись на счете «Оборудование» (активы, которые растут, являются дебетовыми) и кредитовые записи на счете «Денежные средства» (активы, которые уменьшаются, являются кредитом).

Когда вы вернетесь к уравнению бухгалтерского учета, вы заметите, что ваши цифры не изменились, потому что вы просто увеличили и уменьшили активы. В результате происходит рост и сокращение одновременно на той же стороне уравнения.

№1. Проверка точности:

Бухгалтерские упражнения с двойной записью проверяют арифметическую точность книги счетов, поскольку для каждого дебета существует соответствующий и равный кредит. Кроме того, с помощью этого подхода можно оценить точность бухгалтерской работы путем подготовки пробного баланса.

№ 2. Полная запись транзакций:

При использовании этой бухгалтерской системы двойной записи документируются обе стороны сделки. Это полная запись, поскольку она показывает правильный доход или убыток, а также активы и обязательства.

№3. Данные для принятия решения:

В примерах двойной бухгалтерии руководство может собирать информацию для принятия решений, а также анализировать предыдущие решения.

№ 4. Мошенничество сведено к минимуму:

Поскольку это создает неравное распределение в системе, этот подход также предотвращает и сводит к минимуму мошенничество. Это также помогает в раннем обнаружении мошенничества.

№ 5. Определение прибыли или убытка:

Прибыль или убыток, понесенные в течение периода, можно определить, заполнив отчет о прибылях и убытках.

№ 6. Полная информация для целей контроля:

Система позволяет вести учетные записи с любым количеством деталей, предоставляя при этом ключевую информацию для целей контроля.

№1. Способ записи:

Единая бухгалтерия дает одностороннее представление о кассовых операциях. Изменения, происходящие в результате одной транзакции, отражаются как минимум на двух счетах двойной записью. Инвесторам, банкам и покупателям нравится метод двойной записи, потому что он дает более полную финансовую картину компании.

№ 2. Обнаружение ошибок:

Дебет и кредит всегда должны быть одинаковыми при двойной записи. Если это не так, есть проблема. Это упрощает обнаружение проблем и гарантирует, что они не распространятся на другие журналы и финансовые отчеты. Не существует метода исправления или обнаружения ошибок в одной записи.

№3. Размер компании:

Однократная система подходит только для небольших фирм, тогда как двойная система подходит для всех видов организаций, в том числе крупных.

№ 4. Подготовка финансовой отчетности:

Информация, зафиксированная в системе однократного ввода, недостаточна для финансовая отчетность или создание отчетов о прибылях и убытках. Более крупные фирмы полагаются на эти отчеты для отслеживания своей деятельности, поэтому бухгалтерский учет с двойной записью предоставляет им больше информации.

Двойная бухгалтерия — это сложно?

Большинство опытных бухгалтеров согласны с тем, что, когда вы только начинаете, понять двойную запись сложно. Один из них — репетитор AAT Гилл Майерс, который говорит: «Двойная запись не похожа ни на что, с чем вы, вероятно, сталкивались ранее.

Какая первая книга по двойной бухгалтерии?

Книга брата Луки. Первая публикация о двойной записи относится к 1494 году. Автор Лука Пачоли был монахом из Италии.

Что такое правило двойной записи расходов?

В соответствии с правилом двойной записи каждая транзакция, которая увеличивает счет активов или расходов, должна отражать значение увеличения в дебетовой или левой части счета.

Каков наилучший пример системы двойной записи?

Операции состоят из дебета и кредита в системе бухгалтерского учета с двойной записью. Для поддержания баланса дебет и кредит системы должны быть равны.

Кто является отцом двойной записи?

Метод двойной записи впервые подробно описал Лука Пачоли (ок. 1447–1517). Он работал со своим другом Леонардо да Винчи и был итальянским математиком и францисканским монахом.

Какие бывают виды транзакций?

Операции с наличными, безналичные операции и кредитные операции — это три различных формы бухгалтерских операций, основанных на обмене денег.

Часто задаваемые вопросы о двойной записи

Каково основное правило двойной бухгалтерии?

Каждая транзакция компании влияет как минимум на два счета в системе учета с двойной записью. По своей сути один из этих счетов должен быть дебетовым, а другой кредитовым с той же суммой. Таким образом, сумма всех дебетовых записей всегда равна сумме всех кредитовых записей.

Что такое дебет в двойной бухгалтерии?

Механизм двойной записи требует дебета и кредита. Таким образом, дебет в бухгалтерском учете относится к записи в левой части бухгалтерской книги, а кредит относится к записи в правой части. Дебеты уменьшают доходы и увеличивают остатки на счетах, тогда как кредиты уменьшают доходы и увеличивают остатки на счетах.