- Срок сдачи декларации и уплаты налога за Ⅳ квартал.

- Куда предоставлять декларацию?

- Инструкция по заполнению ЕНВД в 2020 году

- Образец заполнения декларации по ЕНВД за Ⅳ квартал 2020 года

- В какую ИФНС отчитываться

- Сроки подачи декларации ЕНВД

- Форма декларации

- Способ представления

- Как заполнить декларацию по ЕНВД

- Титульный лист

- Раздел 1

- Штрафы

- Какие разделы заполнять

- Проверка налоговой декларации

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

При сдаче отчетности за Ⅳ квартал надо использовать бланк, который утвержден приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и вступил в силу с 26 ноября 2018 года.

Изменения формы были связаны с необходимостью отражения в отчетности вычетов на приобретение онлайн касс индивидуальными предпринимателями, применяющим ЕНВД, поскольку они до 1 июля 2019 года имели право уменьшить налог на сумму стоимости приобретенных касс. Максимально допустимая сумма вычета составляла 18 000 руб. на каждый приобретенный ККТ.

Теперь воспользоваться вычетом на покупку ККТ нельзя.

Срок сдачи декларации и уплаты налога за Ⅳ квартал.

Организации и индивидуальные предприниматели, являющиеся плательщиками Единого налога на вмененный доход должны ежеквартально предоставлять отчетность в налоговую инспекцию до 20 числа месяца, который следует за отчетным кварталом. Поэтому cрок сдачи декларации по ЕНВД за четвертый квартал текущего — это 20 января 2021г.

При подача декларации позже этого срока ИФНС может наложить штраф в размере 5% от суммы ЕНВД, которая должна быть уплачена за Ⅳ квартал, но не менее 1 тыс. руб. и не более 30% от суммы налога к уплате. Штраф рассчитывают за каждый месяц просрочки, в том числе неполный (ст. 119 НК РФ).

Налог должен быть перечислен в бюджет не позднее 25-го числа месяца, следующего за отчетным периодом. За Ⅳ квартал 2020 г. срок уплаты ЕНВД – до 25.01. 2021 включительно.

Куда предоставлять декларацию?

Сдача отчетности для ООО и ИП имеет ряд особенностей, которые надо учитывать:

- Деятельность ведется по месту регистрации ИП или юридическому адресу ООО — в этом случае отчетность надлежит предоставлять в налоговую инспекцию, где они стоят на учете.

- Деятельность ведется не по месту регистрации ИП или юридическому адресу организации — необходимо сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

- Если невозможно однозначно определить место ведения хозяйственной деятельности (например перевозке пассажиров и грузов, развозная рыночная торговля) — в этом случае ИП подают декларации в ИФНС по месту своего жительства, а организации по месту нахождения (юридическому адресу)

Инструкция по заполнению ЕНВД в 2020 году

Инструкция по заполнению декларации ЕНВД в 2020 году приведена в приложении № 3 к приказу ФНС № ММВ-7-3/414@. Используем её при заполнении декларации в рассматриваемом ниже примере.

Образец заполнения декларации по ЕНВД за Ⅳ квартал 2020 года

Рассмотрим образец заполнения декларации по ЕНВД за 4 квартал 2020 года.

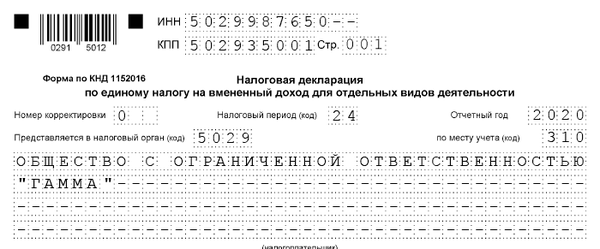

ТИТУЛЬНЫЙ ЛИСТ

Титульный лист служит для отображения основных сведений о индивидуальном предпринимателе или организации.

Если декларацию подает ИП, то в поле «КПП» ставится прочерк, а в поле «налогоплательщик» предприниматель указывает свои фамилию, имя и отчество.

Далее рассмотрим заполнение бланка на примере индивидуального предпринимателя, как наиболее общий случай. Если для организации будут особенности заполнения, то на них будет обращено внимание.

Порядок оформления «вмененной» декларации приведен в приложении № 3 к приказу ФНС № ММВ-7-3/414@, а в приложениях 1 — 6 к Порядку заполнения декларации приводятся все необходимые для заполнения коды.

При сдаче отчетности за квартал первый раз в графе «Номер корректировки» проставляется код «0- -«. При последующих подачах уточненных деклараций проставляется код «2—» и т.д. В поле «Код налогового периода» указывается код 3-го квартала: «23». Коды налоговых периодов для заполнения декларации приведены в Приложении №1 Порядка заполнения.

| Код периода | Наименование |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 54 | 2 квартал при реорганизации (ликвидации) организации |

| 55 | 3 квартал при реорганизации (ликвидации) организации |

| 56 | 4 квартал при реорганизации (ликвидации) организации |

В поле «Код места представления» указывается (Приложение № 3 к Порядку заполнения налоговой декларации):

- 120 – если декларация предоставляется ИП по месту его жительства;

- 214 – если декларация предоставляется по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 310 – если российская организация отчитывается по месту ведения хозяйственной деятельности;

- 320 – если ИП сдает декларацию по фактическому месту ведения своей деятельности.

Код налогового органа берется из уведомления о постановке на учет. Наименование организации или Ф.И.О. предпринимателя вносится заглавными буквами. Это требование является общим для любой налоговой отчётности.

Код по ОКВЭД устанавливается из классификатора ОКВЭД2 на основании основного вида деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Далее указывается контактный телефон для связи с плательщиком налога. Номер контактного телефона указывается в формате: код страны, код города, номер без пробелов и знаков между цифрами.

Затем заполняется количество странице декларации и количество прилагаемых документов, например, доверенности при подписании доверенным лицом.

Раздел 2: Расчет ЕНВД по видам деятельности

Заполнение расчета целесообразно начинать с Раздела 2. Если имеется несколько видов деятельности или деятельность осуществляется по адресам с разными ОКТМО, то раздел 2 необходимо заполнять на каждый из них. Это указание приведено в п. 5.1 Порядка заполнения декларации.

Код вида предпринимательской деятельности (код стр.010) берется из Приложения № 5 Порядка заполнения декларации. Если видов деятельности несколько, то раздел 2 заполняют для каждого из видов по отдельности.

В стр. 020 надо указать адрес ведения предпринимательской деятельности. Данные поля заполняются в соответствии со справочником сокращений КЛАДР.

В строке. 030 указываются сведения о муниципальном образовании посредством указания кода ОКТМО.

В строках с 040 по 110 происходит расчет ЕНВД.

Графы 3 строк 070 – 090 заполняются только в случае перехода на ЕНВД или снятия с учета в течении первого квартала. День постановки на учет и день снятия с учета надлежит включать в количество дней ведения хозяйственной деятельности.

В стр. 040 заносятся данные о базовой доходности в соответствии с выбранным видом деятельности в стр. 010. Затем указываем коэффициенты на текущий год:

- К1 в строке 050 – федеральный коэффициент, установленный законодательством для всех регионов. Как правило, он устанавливается каждый год. На 2020 год значение коэффициента-дефлятора К1 = 2,009 (Приказ от 21 октября 2019 г. N 684 «ОБ УСТАНОВЛЕНИИ КОЭФФИЦИЕНТОВ-ДЕФЛЯТОРОВ НА 2020 ГОД») .

- К2 в строке 060 – коэффициент, устанавливаемый на местном уровне. Его можно найти на официальном сайте налоговой инспекции, указав свой регион либо узнать в своей налоговой инспекции.

Раздел 4. Расчет суммы расходов на приобретение ККТ

Этот раздел не заполняется, т.к. воспользоваться вычетом на приобретение онлайн-касс теперь нельзя.

Раздел 3. Расчет суммы единого налога на вмененный доход

Следующим этапом будет расчет сумм единого налога на вмененный доход.

В строке 005 надо указать признак налогоплательщика:

- Если ИП или ООО имеют наемных работников и производят выплаты вознаграждений физическим лицам, то указывается «1».

- Если индивидуальный предприниматель работает без наемных работников, то указывается цифра «2»

В строке 010 указываем сумму налога из строки 110 раздела 2. В случае заполнения нескольких разделов 2, то указывается сумма всех значений разделов 2.

Полученную величину налога можно уменьшить на оплаченные в течении отчетного квартала страховые взносы:

- для ИП без наемных работников — на 100% страховых взносов, уплаченных «за себя»;

- для ИП, имеющих наемных работников — в пределах 50%;

- для юридических лиц — до 50%.

В строке 020 отражается сумма расходов, взносов и платежей в соответствии с НК РФ ст. 346.32, п.2, которые уменьшают налоговую базу. Практически это взносы, уплачиваемые с заработной платы работников и т.п. Если ИП в графе 005 указал признак «2», (т.е. он не имеет наемных работников) то это поле не заполняется.

В строке 030 отражаются суммы перечисленных в течении квартала фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс. рублей.

Внимание!

В строках 020 и 030 отражаются суммы взносов, фактически перечисленных в Ⅳ квартале, а не начисленных за этот же период.

Нельзя уменьшить налог более, чем на 50% от стр. 010. Проводим сравнение суммы, указанной в стр. 010 и сумму строк 020 и 030.

В нашем примере в Ⅳ кв. уплачено страховых взносов на сумму 58000 руб., ИП за себя не платил. Эта сумма превышает 50% исчисленного налога (108486 руб. Х 50% = 54243 руб.).

строка 050 = строка 010 — (строка 020 + строка 030 ) — строка 40

Если декларацию подает ИП, не производящий выплаты физическим лицам и указавший признак «2» в строке 005, то тогда

строка 050 = строка 010 — строка 030 — строка 40.

В стр. 040 указывается стоимость приобретенной кассовой техники, в нашем примере таковой нет.

В рассматриваемом случае страховые взносы могут быть уменьшены только на 50%.

В строке 050 отражаем общую сумму, подлежащую уплате в бюджет ( 108486р. *50%= 54243р.)

Значение строки 050 не может быть отрицательным, поэтому если разница получается меньше нуля, то в строке 050 ставится «0».

Раздел 1. Суммы ЕНВД, подлежащие уплате в бюджет

В заключении на основе данных всех разделов 2 и 3 (если их несколько) заполняется Раздел 1. В разделе 1 указывается:

- в строке 010– код муниципального образования, на территории которого ведется вмененную деятельность;

- в строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

Если деятельность ведется на территории нескольких муниципальных образований, то заполняется столько блоков строк 010-020, по скольким образованиям платится налог.

На этом процесс заполнения заканчиваем.

В какую ИФНС отчитываться

Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Сроки подачи декларации ЕНВД

Отчетным периодом по ЕНВД является квартал. Декларация подается не позднее 20 числа месяца, следующего за окончанием каждого квартала. По общему правилу, если крайняя дата срока приходится на выходной, то его конец переносится на ближайший рабочий день. За IV квартал 2020 года необходимо отчитаться до 20 января 2021 года.

Форма декларации

Для отчетности за IV квартал 2020 года, применяется форма декларации, утвержденная приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414. Этим же приказом утвержден порядок заполнения декларации (далее Порядок).

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации:

ИНН — 10 цифр для организации, 12 — для ИП.

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Номер страницы указывается в формате «001», «002» и так далее.

Номер корректировки — при первичной подаче отчета «0—», при уточненном отчете — порядковый номер корректировки.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации:

- 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2020.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

Контур.Фокус — быстрая проверка контрагента!

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- Представитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

Титульный лист

Раздел 1

В этом разделе отражается результат:

Раздел 1

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

Штрафы

Ответственность за несвоевременное представление отчета налагается в соответствии с пунктом 1 статьи 119 Налогового кодекса. Нарушителю сроков подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс.

рублей, обычно она назначается, если субъект уплатил налог, но не подал декларацию в срок. Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не подаст декларацию в срок, ИФНС может заблокировать ее расчетный счет. Такое решение может быть принято руководителем налоговой инспекции или его замом, если декларация не поступила в течение 10 дней после окончания срока сдачи.

За неуплату налога назначается штраф по статье 120 НК РФ. Если субъект неправильно исчислит налог, штраф составит 20% от его суммы. Если же он занизит базу умышленно, размер штрафа возрастет до 40%.

Какие разделы заполнять

В состав декларации включаются: титульный лист и разделы 1-4.

Обязательными для заполнения являются титульный лист и разделы 1-3. Раздел 4 заполняется только ИП, отражающими расходы на приобретение ККТ.

Проверка налоговой декларации

Когда все необходимые разделы налоговой декларации будут заполнены, необходимо провести её проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь .

Декларацию необходимо заполнять в следующей последовательности:

раздел 2 → раздел 4 → раздел 3 → раздел 1 → титульный лист

Такой порядок заполнения декларации объясняется тем, что данные раздела 2 необходимы для заполнения раздела 3, а данные разделов 2-4 — для заполнения раздела 1 декларации. Для заполнения титульного листа необходимо знать общее количество заполненных страниц декларации, поэтому титульный лист заполняется в последнюю очередь.

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также указывается автоматически.

Внимание! Организации, уплачивающие ЕНВД, должны указывать в декларации КПП, присвоенный им по месту постановки на учет в качестве плательщиков ЕНВД (5-6 позиции которого равны «35»).

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отражения суммы налога, которую необходимо уплатить в бюджет.

Данный раздел заполняется автоматически на основании сведений, отраженных в разделах 2 и 3.

По строке 010 автоматически указывается код по общероссийскому классификатору территорий муниципальных образований (ОКТМО) муниципального образования, в котором осуществляется деятельность (там, где налогоплательщик состоит на учете в качестве плательщика ЕНВД). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru , раздел «Все сервисы»).

Внимание! По реорганизованным организациям указывается код ОКТМО того муниципального образования, на территории которого организация состояла на учете в качестве налогоплательщика ЕНВД до реорганизации.

По строке 020 автоматически отражается сумма налога, подлежащая уплате в бюджет за налоговый период. Если субъект ЕНВД осуществляет деятельность по одному коду ОКТМО, то строка 020 равна показателю строки 050 раздела 3. Если же налогоплательщик осуществляет деятельность на территории нескольких муниципальных образований, то строка 020 определяется так:

стр. 020 = стр. 050 раздел 3 * (∑ (стр. 110 всех разделов 2 по данному коду ОКТМО) / стр. 010 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.