- Преимущества сотрудничества с самозанятым

- А то была такая мошенническая схема — предприниматель “типа увольняет” сотрудника, но начинает сотрудничать с ним, как с самозанятым Это такая схема для уменьшения налоговой нагрузки.

- Но ФНС бдит — и быстренько обнаружила эту схему и уточнила наказание за нее в соответствующей статье (пункт 2, подпункт 8).

- Чтобы этого не случилось, обязательно нужно требовать у самозанятого чек (образец ниже). Это основной документ плательщика НПД.

- Также можно заморочиться и найти информацию о нем в Интернете, но это того не стоит. Чек “решает”.

- В чем разница между ИП и самозанятым

- Какие документы предоставляет самозанятый

- Предоставлять счет тоже можно, но для самозанятых это не обязательно (даже где-то читал, что требовать это незаконно). Но если прям сильно горит, могу заключить договор с Яндексом или с АлиЭкспресс — и тогда будет счет. Но не хотелось бы делать это.

- Какие налоги юрлицо должно платить за сотрудничество самозанятым

- Что-то непонятное

- Резюмируем

- Как оформить чек от самозанятого

- В приложении «Мой налог»

- В личном кабинете НПД

- В Сбербанк Онлайн

- Способы передачи чека

- Как аннулировать чек

- Что писать в чеке

- Как выглядит чек при безналичной и наличной оплате

- Образец для юридического лица

- Обязан ли самозанятый выдавать чеки и обязательно ли его отправлять покупателю + сроки

- Штраф за невыдачу чека

Самозанятость или НПД (Налог на Профессиональный Доход) — экспериментальный налоговый режим, который может применяться как к физ.лицу так и к ИП. Я предполагаю, что он появился как более простой и доступный УСН.

Основная его цель — “вывести из тени” всех фрилансеров, которые принимают оплату “черным налом” — и заставить их платить деньги в бюджет.

Обращаю особое внимание на то, что самозанятый — это не профессия, а льготный налоговый режим (так сказал Мишустин). То есть самозанятый — это специалист, работающий на себя, а не “швец и жнец и на-дуде-игрец” в одном флаконе.

И вот — сначала режим вводился в 4 регионах России, а теперь же он действителен по всей РФ. Получается, что самозанятость — это такой же налоговый режим, как УСН, ПСН, ОСНО и ЕСХН (только с некоторыми ограничениями по разным организационным моментам).

Ну и конечно же с официальным самозанятым сотрудничать выгоднее.

Преимущества сотрудничества с самозанятым

Если сравнивать самозанятого и обычного фрилансера, то сотрудничать с самозанятым выгоднее по 2 причинам.

Не нужно платить дополнительные налоги за обналичку. И за перевод тоже не нужно. Самозанятый платит свой налог сам (4% или 6%).

Все официально. Договор, чек. При необходимости можно организовать счет и АВР (Акт Выполненных Работ) — но требовать их заказчик не имеет права.

Однако не все гладко.

А то была такая мошенническая схема — предприниматель “типа увольняет” сотрудника, но начинает сотрудничать с ним, как с самозанятым Это такая схема для уменьшения налоговой нагрузки.

Но ФНС бдит — и быстренько обнаружила эту схему и уточнила наказание за нее в соответствующей статье (пункт 2, подпункт 8).

Налоговая может расценить отношения с самозанятым как трудовые. В этом случае грозит штраф — Штраф — от ₽10 000 до ₽100 000. (В соответствии с КоАП ст 5.27). А также придется платить доп.налоги и страховые.

Чтобы этого не случилось, обязательно нужно требовать у самозанятого чек (образец ниже). Это основной документ плательщика НПД.

Также можно заморочиться и найти информацию о нем в Интернете, но это того не стоит. Чек “решает”.

В чем разница между ИП и самозанятым

По большому счету разницы между ИП и самозанятым нет (по-крайней мере, после 19 октября 2020 года, когда режим распространился на всю Россию). Раньше разница была, но с 1 июля 2020 года статус самозанятого фактически приравнен к статусу ИП.

Разница между НПД и ИП — в том, что самозанятые не имеют право нанимать персонал, ограничены по выручке и видам деятельности.

Получается, что НПД — это налоговый режим для фрилансеров-одиночек, которые не хотят быть ИП — им дали возможность работать официально, с минимальной налоговой нагрузкой и абсолютно без отчетности.

Какие документы предоставляет самозанятый

Чек (который имеет юридическую силу и является полноценным платежным документом).

Предоставлять счет тоже можно, но для самозанятых это не обязательно (даже где-то читал, что требовать это незаконно). Но если прям сильно горит, могу заключить договор с Яндексом или с АлиЭкспресс — и тогда будет счет. Но не хотелось бы делать это.

Как платить тогда самозанятому? Читайте далее.

Какие налоги юрлицо должно платить за сотрудничество самозанятым

Никаких. Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого можно взять электронную справку о статусе на текущую дату (формируется в приложении автоматически).

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого НДФЛ отменяется. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Оплата взносов по добровольному страхованию за самозанятого не перекладывается на заказчика — соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Кстати, это же касается взносов в Пенсионный Фонд (говорится там же).

Но иногда все же происходят сложные случаи.

Что-то непонятное

В статье про сотрудничество с самозанятыми автор рассказывал интересный случай.

Когда юрлицо пытается перевести деньги самозанятому, то с точки зрения банка, это платеж в пользу физлица и с этого платежа удерживается процент за обналичку. Плюс, это в лимиты на вывод средств считается. В результате юрлица с удивлением обнаруживают, что и очередного платежа само занятому банк удержал 20%, например.

Так вот: я поразбирался в данной ситуации — и пришел к некоторым выводам.

Банк не является налоговым агентом, он — просто посредник. Начислять налоги он не имеет права. Другой разговор, что банк удержал комиссию как “за обналичку” — это уже более вероятно (уточняйте банковские тарифы).

Самозанятый платит налог сам — 4% за работу с физическим лицом, 6% — с юридическим.

Доначислить НДФЛ могут только в одном случае — если самозанятый заработал больше, чем ₽2,4 млн за год (хотя в IT это не редкость в принципе). Этот случай описан в Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ . В этом случае ИП или юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении бывшего самозанятого физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в ₽2,4 млн).

Но автоматически начислять НДФЛ банк не имеет право.

А еще возможно, что произошло мошенничество. Нужно выбирать честный банк.

Других оснований для решения данного вопроса не известно.

Резюмируем

Сотрудничать с самозанятым — это выгодно и просто: просто переводите ему денежку и просите чек. В большинстве случаев, проблем не должно возникнуть (к слову: у меня не было ни одной проблемы за 3 года статуса).

Иногда в этом плане случаются проблемы. Но от большинства уже разработано решение.

Как оформить чек от самозанятого

Сформировать платежный документ легко, но вы должны заранее определиться с наименованием услуг (работ), которые оказываете.

Виды деятельности должны быть разрешенными в рамках режима НПД и не вызывать вопросов у сотрудников налоговой службы.

Особых требований к наименованию в чеках самозанятым пока не предъявляются, как, например, к ИП, у которых с 01.02.2021 года отменена отсрочка, дающая возможность предпринимателям, пребывающим на спецрежимах, не указывать номенклатуру в платежном документе. Теперь для ИП обязательно отображать полную информацию о продаваемых товарах или услугах (Приказ ФНС №ЕД-7-20/662@). Но самозанятому все же важно четко прописывать оказываемые работы (услуги), наименования которых должны быть понятны не только ИФНС, но и покупателю.

Отбить чек доступно через приложение «Мой налог», в личном кабинете НПД или в банках-партнерах (например, в Сбербанке). После внесения данных он в автоматическом режиме передается в налоговые органы.

Есть и некоторые особенности, о которых полезно знать:

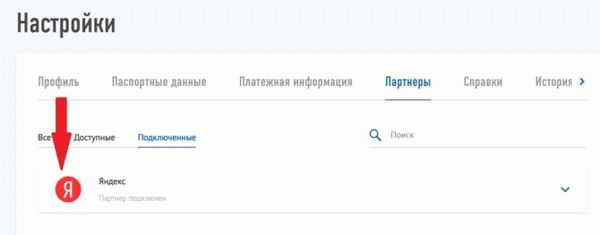

- Постепенно к сервисам ИФНС подключаются различные электронные платформы, финансовые учреждения. Самозанятый может доверить партнерам самим формировать чеки и даже вносить налоги. Перечень таких организаций указан в соответствующем разделе сервисов («Партнеры»). Лично я таким способом взаимодействую с РСЯ (Рекламной сетью Яндекса) — очень удобно, не нужно отслеживать денежные поступления, думать, как бы не забыть отбить чек. При зачислении денег на счет РСЯ за меня отбивает чек (правда, не всегда день в день), который отображается в разделе «Операции». Перечень площадок и банков-партнеров можно смотреть не только в приложении, но и на официальном сайте ИФНС.

- При получении оплаты через иностранный сайт-агрегатор (например, при сдаче недвижимости), фактическая сумма вносится в чек в рублях по курсу ЦБ РФ на дату поступления денег на счет плательщика НПД.

Если произошла ошибка, аннулировать чек не составит труда. Подробные инструкции смотрите ниже.

К слову, если вы еще не самозанятый, читайте, как оформить статус.

В приложении «Мой налог»

Чтобы отбить чек в приложении, нужно:

- Войти в приложение, на главной странице кликнуть «Новая продажа».

- Ввести наименование и стоимость услуги (работы). Если пунктов несколько, нажмите «Добавить».

- Обязательно обозначить, кому оказаны услуги (работы) — физическому или юридическому лицу

- После формирования чека проверить правильность данных. Нажать «Выдать чек».

- После этого сумма отразится в списке операций. Можно отправить чек покупателю в электронном виде, выбрав удобный способ, или распечатать на принтере. Можно создать платежный документ повторно.

В личном кабинете НПД

Второй вариант пробить платежный документ — через кабинет налогоплательщика НПД:

В Сбербанк Онлайн

Чеки можно создавать непосредственно через партнеров, в том числе на сайтах или приложениях банков. В Сбербанке формировать платежки в сервисе «Свое дело» можно, как вручную, так и автоматически (деньги списываются с привязанной карты). Подробнее о работе самозанятого через Сбербанк читайте и смотрите видео на их сайте.

Способы передачи чека

Варианты передачи платежки покупателю предлагаются при его формировании:

- Скачать, распечатать на принтере и передать лично.

- Отправить по электронной почте или на мобильный телефон (в мессенджер) — в виде изображения или ссылки на него.

- Предоставить для считывания QR-код.

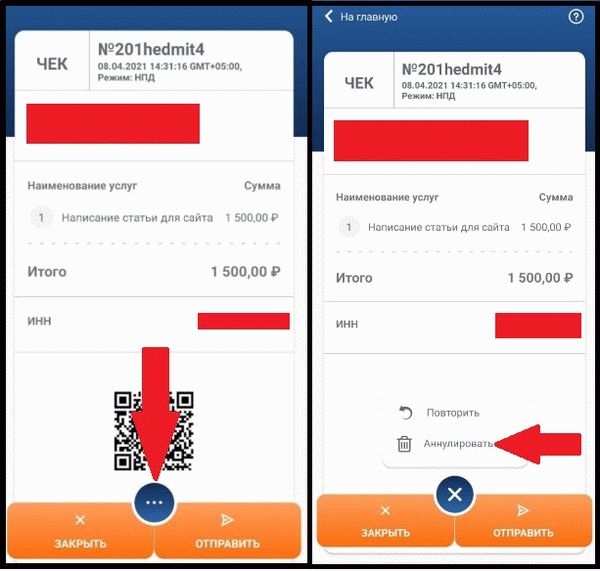

Как аннулировать чек

Отменить чек требуется:

- при введении ошибочных данных;

- при возврате суммы покупателю (например, при отказе от услуги/товара).

Если документ не аннулировать, придется оплачивать налог. После удаления платежки при расчете взносов уже учитываться не будет (хотя и останется в истории операций).

Чтобы аннулировать чек, нужно зайти в него и в меню выбрать соответствующую опцию. Сделать это можно как в приложении «Мой налог», так и через личный кабинет НПД.

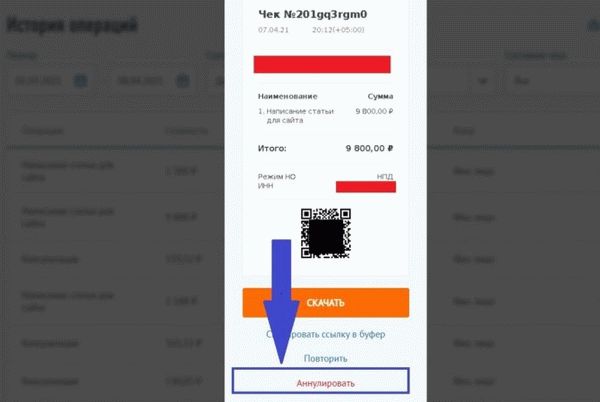

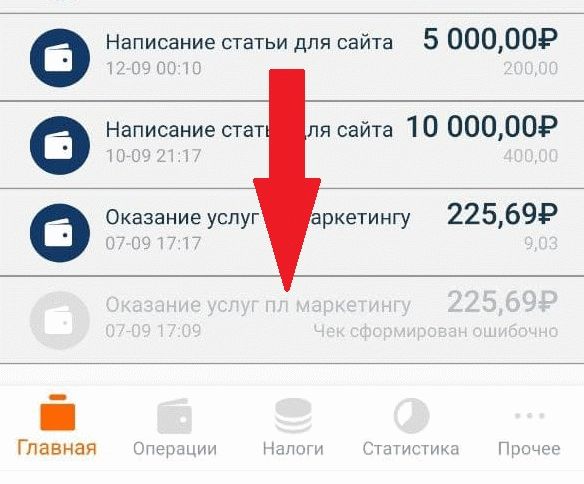

Вот так аннулированный документ выглядит в перечне операций:

Восстановить аннулированный чек нельзя, но при необходимости можно отбить новый.

Что писать в чеке

В платежном документе самозанятого, отбитом для физ. лица, содержатся реквизиты:

- Наименование и номер чека.

- Дата и время проведения операции.

- Режим налогообложения — НПД.

- Наименование услуги — если предыдущие реквизиты заполняются автоматически, то этот необходимо указать самостоятельно (важно, чтобы вид деятельности не противоречил законодательству).

- Сумма — если услуг в чеке несколько, они суммируются.

- ИНН продавца.

- QR-код.

Чек для юридического лица также содержит вышеназванные сведения + наименование организации, ИНН. Наименование услуги/товара в этом случае желательно писать подробнее, можно указать номер договора (при его наличии).

Если чек формируется через электронную площадку (партнера) ее название и ИНН также указываются в документе (автоматически).

Приведу некоторые виды деятельности, распространенные у самозанятых и которые можно добавить в документ:

- косметические услуги;

- фото- и видеосъемка;

- написание статьи;

- реализация продукции собственного изготовления (например, торта);

- проведение праздников;

- юридические консультации;

- аренда квартиры;

- услуги по перевозке пассажиров, груза и так далее.

Подробнее о видах деятельности читайте в статье об основных аспектах самозанятости.

Как выглядит чек при безналичной и наличной оплате

И при расчете наличными, и при оплате безналом документ об оплате выглядит идентично. Процедура проведения операции в приложении также не различается.

Образец для юридического лица

Привожу для примера фото документа для юридического лица, который, кстати, является партнером сервиса (Рекламная сеть Яндекса).

Обязан ли самозанятый выдавать чеки и обязательно ли его отправлять покупателю + сроки

Чек для самозанятого выступает основным отчетным документом перед ИФНС, на основании которого рассчитывается налог (ведь никакие декларации и прочую отчетность сдавать не нужно). Поэтому проводить операции в мобильном приложении или через личный кабинет НПД следует обязательно, иначе это расценится как сокрытие дохода.

Однако возникает вопрос, в какой момент нужно выставить чек и как не опоздать. Ответ прост — чем раньше продавец выдает после оплаты платежку, тем лучше. Как только деньги оказались у продавца, их желательно провести.

Согласно ст. 7 ФЗ № 422, датой получения дохода признается день получения средств наличными или на счета налогоплательщика. После этого продавец обязан сформировать платежку и обеспечить его передачу покупателю.

Сроки непосредственно в законе не оговорены, но есть пояснения в Письме ФНС № АБ-3-20/3616@. Платежный документ передается покупателю в момент расчета наличными средствами или с применением электронных средств платежа. При других формах безналичной оплаты чек предоставляется клиенту не позже 9-го числа месяца следующего за отчетным (когда совершилась продажа).

Штраф за невыдачу чека

Если не выдал чек покупателю и не предоставил его в налоговую инспекцию, это приравнивается к сокрытию доходов, за что предусмотрена административная ответственность. Санкции предполагают удержание штрафа в размере 20% от непроведенной суммы.

Если проступок повторится в течение 6 месяцев, штраф увеличится до полной суммы, на которую не сформирована платежка.