- Структура бухгалтерского баланса

- Что входит в активную часть бухгалтерского баланса

- Правила составления бухгалтерского баланса

- Как правильно составлять пассив бухгалтерского баланса

- Принцип равенства баланса

- Определение активов и пассивов

- Первая трактовка

- Вторая трактовка

- Третья трактовка

- Виды активов

- Виды пассивов

- Что делать с активами и пассивами?

- Готовые работы на аналогичную тему

- Таблица состава активной и пассивной частей

- Похожие статьи

- Активы и пассивы в бухгалтерском балансе

- Пассив

- Состав пассивов предприятия.

- Свести баланс

- Форма № 1

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета.

Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н.

Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Структура бухгалтерского баланса

Отразим структуру показателей бухгалтерского баланса в таблице активов и пассивов баланса.

Капитал и резервы

Краткосрочные обязательства компании

Такая группировка показателей определена для форм отчетности по Приказу Минфина № 66н, который регламентирует бланки для коммерческих фирм и некоммерческих организаций. Теперь рассмотрим показатели баланса более подробно.

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Отложенные налоговые обязательства

Доходы будущих периодов

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».

При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.

Экономические субъекты отражают сведения о таких объектах на счете 08. Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев. Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.

Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02.

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

Сумма раздела 1 и 2.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч. 83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84. При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

Суммарное значение по разделам пассива баланса.

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Принцип равенства баланса

Основной принцип составления бухгалтерского баланса заключается в том, что суммарное значение активов всегда равно суммарным показателям пассивов отчета. Конечно, арифметические разницы допускаются в исключительных случаях. Но все выявленные расхождения должны быть обоснованы экономически.

Равенство активов и пассивов бухгалтерского баланса обусловлено тем, что все записи в бухучете отражаются по методу двойной записи. Суть этого метода заключается в том, что при отражении любого факта хозяйственной деятельности по балансовым счетам предприятия формируется запись в дебете одного счета и одновременно в кредите корреспондирующего счета, но в той же сумме.

Принцип двойной записи выражает закономерность, что при изменении одной стороны баланса, актива или пассива, должно быть отражено аналогичное движение на другой стороне. Если в учреждении увеличивается сумма актива, то одновременно должен увеличиться показатель обязательств или капиталов — источников, за счет чего были приобретены имущественные ценности. Либо отражается уменьшение иных видов активов.

Например, увеличение стоимости основных средств. Если компания оплатила стоимость имущества, то при увеличении показателей внеоборотных активов уменьшается показатель оборотных активов (денежные средства). Получается: внеоборотный актив увеличился и одновременно уменьшился оборотный актив.

Например, компания приобрела и оплатила материалы. В таком случае динамика показателей отражается внутри одного раздела бухгалтерского баланса «Оборотные активы». Увеличивается стоимость запасов, но уменьшается объем денежных средств.

Если компания получила основные средства (оборудование, машины), но еще не заплатила за них, то в бухучете компании образуется кредиторская задолженность. Увеличивается стоимость внеоборотного актива, также увеличивается сумма долговых обязательств в пассиве баланса. Краткосрочных или долгосрочных — в зависимости от срока осуществления расчетов.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы.

У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается .

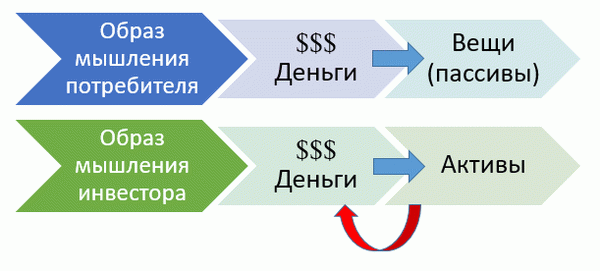

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут. Согласно его определению,

активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Виды активов

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

Что делать с активами и пассивами?

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

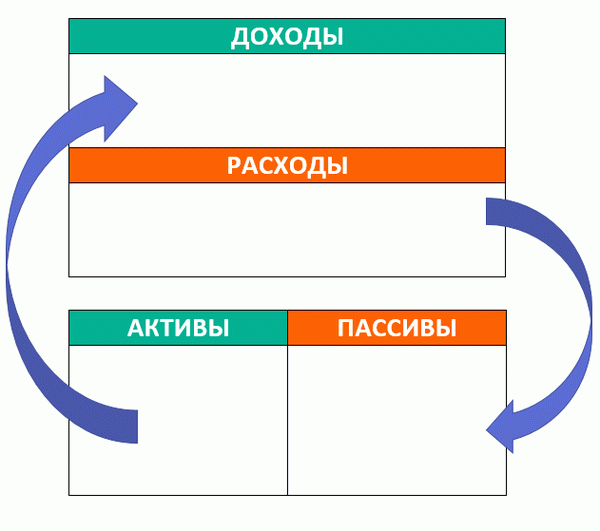

Таблица «Примерное распределение личного капитала»

АКТИВЫ

ПАССИВЫ

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов.

Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Готовые работы на аналогичную тему

- Курсовая работа Бухгалтерский баланс, активы и пассивы 400 руб.

- Реферат Бухгалтерский баланс, активы и пассивы 270 руб.

- Контрольная работа Бухгалтерский баланс, активы и пассивы 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Таблица состава активной и пассивной частей

Рассмотрим таблицу актива и пассива баланса:

| Первый раздел – активы внеоборотного характера | |

| 1110 | Объекты нематериального характера |

| 1120 | Результаты проведенных разработок и изучений |

| 1130 | Нематериальные объекты поискового характера |

| 1140 | Мат. объекты поискового характера |

| 1150 | Объекты ОС |

| 1160 | Прибыльные инвестиции в мат. объекты |

| 1170 | Экономические инвестиции |

| 1180 | Отложенные активы по налогам |

| 1190 | Прочие объекты |

| Второй раздел – активы оборотного характера | |

| 1210 | Запасы фирмы |

| 1220 | Размер НДС по купленным объектам |

| 1230 | Долги дебиторов |

| 1240 | Экономические инвестиции (за минусом эквивалентов денег) |

| 1250 | Деньги и их эквиваленты |

| 1260 | Прочие объекты оборотного характера |

| Третий раздел – сформированные резервы и капитал | |

| 1310 | УК |

| 1320 | Акции компании, перекупленные у акционеров |

| 1340 | Результаты переоценки объектов внеоборотного характера |

| 1350 | ДК |

| 1360 | РК |

| 1370 | Нераспределенный доход (убыток) |

| Четвертый раздел – обязательства долговременного характера | |

| 1410 | Средства, взятые в кредит на длительный срок |

| 1420 | Отложенные обязательства по налогам |

| 1430 | Обязательства оценочного характера |

| 1450 | Прочие |

| Пятый раздел – обязательства кратковременного характера | |

| 1510 | Средства, взятые в кредит на короткий срок |

| 1520 | Кредиторские долги |

| 1530 | Прибыль будущих периодов |

| 1540 | Обязательства оценочного характера |

| 1550 | Прочие |

Похожие статьи

- Материальные и нематериальные внеоборотные активы

- Долгосрочные активы в балансе

- Индекс постоянного актива: формула по балансу

- Активы и обязательства

- Активы в балансе

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета.

Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н.

Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Пассив

Пассив — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Состав пассивов предприятия.

Для осуществления производственно-хозяйственной деятельности организация, функционирующая обособленно от других, должна располагать собственными и заемными (привлеченными) финансовыми ресурсами.

СОБСТВЕННЫЙ КАПИТАЛ состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и прочих финансовых резервов.

Уставный капитал – представляет собой денежную оценку вкладов учредителей.

Резервный капитал – создается за счет ежегодных отчислений от чистой прибыли, предназначен главным образом для покрытия убытков. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами.

Добавочный капитал – образуется за счет прироста стоимости внеоборотных активов – при переоценке основных средств в сторону увеличения, за счет эмиссионного дохода и ряда др. источников.

Нераспределенная прибыль – часть чистой прибыли, оставшейся после распределения и направленная на нужды предприятия.

Целевые финансирование и поступления – это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения.

Прочие финансовые резервы – создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы: на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат и другие цели.

ЗАЕМНЫЙ КАПИТАЛ представляет собой часть привлеченных организацией финансовых ресурсов, которые принадлежат третьим лицам.

В состав заёмного капитала входят:

Кредиты банка (ссуды) – денежные средства, предоставленные банками;

Заемные средства – суммы займов, полученных от других организаций (небанковских) организаций и физических лиц.

Задолженность организации заемщика заимодавцу по полученным кредитам и займам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную. Краткосрочной задолженностью считается задолженность, срок погашения которой согласно условиям договора не превышает 12 месяцев. Долгосрочной задолженностью считается задолженность, срок погашения которой по условиям договора превышает 12 месяцев.

Различают срочную и простроченную задолженность. Срочной задолженностью считается задолженность, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке, просроченной – задолженность с истекшим согласно условиям договора сроком погашения.

Кредиторская задолженность – включает суммы задолженности:

- перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы и оказанные услуги);

- перед работниками организации по оплате труда;

- по страховым взносам и взносу на страхование от несчастных случаев на производстве и профзаболеваний;

- по всем видам платежей в бюджет;

- по авансам, полученным организацией под предстоящую поставку товаров (выполнение работ, оказание услуг), за вычетом НДС, начисленного с этих авансов и др.

Кредитор – это тот, кому должно предприятие. Сумма обязательств перед кредитором называется кредиторской задолженностью.

Не знаете как решить или выполнить курсовую или дипломную? Заказать решение

Свести баланс

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Форма № 1

На балансе, как и на всех унифицированных документах, указаны коды классификаторов, на бухгалтерском балансе написан загадочный ОКУД 0710001. ОКУД расшифровывается как, Общероссийский классификатор управленческой документации, где под кодом 07 (07 00000) значится «Унифицированная система учетной и отчетной бухгалтерской документации предприятий». Следующая ступень кодировки 071 0000 – отчетная бухгалтерская документация, и еще одним шагом ниже — на первом месте, 071 0001 указан баланс предприятия.

Требуется вычитка, рецензия учебной работы? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос