- Чтобы сохранить накопления, лучше:

- Как работает капитализация:

- Лайфхак № 3. Следите за ставкой по вкладу и ставкой рефинансирования

- Банковские вклады и депозиты – есть ли отличия?

- Виды депозитов

- Условия депозитов в банках

- Предложения банков

- Как рассчитать проценты по вкладу?

- Страхование банковских депозитов

- Как открыть депозит – инструкция

- Часто задаваемые вопросы

- Оставить комментарий

- Последние новости

- «Люди в красном» или как Альфа-Банк сыграл в деловую игру

- «Олигархи» в Хойтобэе и другие команды сыграли деловую игру «Малый бизнес»

- Подпишитесь на нашу рассылку новостей

- Подписывайтесь на нас

- Как санкции повлияли на вклады Россиян

- Нужно ли закрывать вклад и забрать деньги

- Какой банк лучше выбрать для размещения вклада

- Обзор актуальных предложений по вкладам после санкций

- Сбербанк

- Тинькофф

- Газпромбанк

- Россельхозбанк

- Открытие

- Совкомбанк

- Промсвязьбанк

- Альфа-Банк

- Росбанк

- ЮниКредит

- Райффайзенбанк

- Общая сравнительная таблица предложений

- Старые вклады обслуживаются на прежних условиях

- Будет ли конфискация вкладов из-за санкций?

- Как санкции отразились на валютных вкладах?

Главное в депозите — это его процентная ставка. Но не стоит терять голову, если финансовая организация предлагает более-менее высокую доходность.

Важно помнить, что максимальная ставка у ведущих банков составляет чуть больше 5% годовых, поэтому хранить деньги на вкладе стоит разве только затем, чтобы компенсировать инфляцию.

«На данный момент у физических лиц на депозитах находятся примерно 30 трлн рублей, и произошедшее снижение на процент автоматически приведёт к недополучению ими доходов на 300 млрд рублей. Поэтому хранить деньги на депозите сейчас не очень выгодно, доход едва покроет инфляцию», — пояснил «Секрету» эксперт по финансам, налогам и банкам Александр Клишин.

Чтобы сохранить накопления, лучше:

- не гнаться за высоким процентом;

«За высоким процентом банк может прятать свои проблемы, которые хочет решить за счёт вкладчиков. Как правило, этим любят грешить небольшие банки, поэтому лучше доверить свои деньги более крупным игрокам, у которых как минимум 60–70 филиалов и большой объём активов. Обязательно прочитайте все возможные отзывы о вкладах в банке, но не на его официальном сайте», — советует Клишин.

- выбрать банк из списка самых надёжных и проверить лицензию на сайте ЦБ;

_«Во-первых, банк должен состоять в российской системе страхования вкладов, это легко проверить. Во-вторых, у него должен быть высокий рейтинг и никаких проблем с финансовой отчётностью, эта информация так же находится в Сети», — говорит Клишин. _

- не снимать деньги раньше срока, чтобы не потерять высокий процент;

- ограничиться 1,4 млн рублей на человека в одном банке — эта сумма страхуется Агентством по страхованию вкладов, остальное будет сложно вернуть, если у банка отзовут лицензию;

- при окончании срока вклада проверить уровень ставок — и, если это выгодно, переложить деньги под актуальный процент.

Ещё одна тонкость — выбирайте депозиты с капитализацией, даже если у аналога без капитализации ставка чуть выше (в пределах 1%).

Как работает капитализация:

- ежемесячно на вклад начисляется 1 / 12 часть годового процента;

- эта сумма складывается с основной;

- в следующем месяце вновь начисляется 1 / 12 процента, но уже на большую сумму. В итоге — вы в выигрыше.

Лайфхак № 3. Следите за ставкой по вкладу и ставкой рефинансирования

Ставка может быть плавающей. Это значит, что высокий процент будет начисляться не весь срок, а только часть времени.

Допустим, банк предлагает вклад на год с растущим доходом. Его ставка меняется каждые 92 дня: первые 3 месяца — 1,5%, далее — 2,5%, 3%, и 4,5%. На такой же срок можно вложить деньги во вклад с фиксированной ставкой 4,2% годовых. По второму суммарная доходность будет выше, хотя реклама первого обещает до 4,5%.

Следите за новостями: если планируется уменьшение ставки рефинансирования — процент по депозитам тоже поползёт вниз. Недавно так и произошло: ЦБ уронил ключевую ставку, а следом все банки рекордно снизили проценты на вклады.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

- ценные бумаги;

- ценные металлы;

- деньги на банковском счете и т.д.

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

- – для сбора определенной суммы, разрешено пополнение; – для сохранения и преумножения капитала, пополнение и частичное снятие запрещено;

- целевые (например, детские).

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

- и валютные (чаще всего в долларах и евро), мультивалютные (допускается одновременно три счета); и долгосрочные;

- для физических лиц и юридических лиц и т.д.

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

- процентная ставка. Чем выше ставка, тем меньше «бонусов» для клиента: нет возможности пополнения и частичного снятия, длительный срок размещения;

- минимальная и максимальная сумма вклада. Чаще всего стартовая сумма для открытия – 10 000 рублей;

- возможность пополнения счета. В некоторых вкладах делать дополнительные взносы можно только в определенный период после открытия;

- возможность частичного снятия. Снимать можно только деньги сверх «несгораемого» остатка;

- капитализация – регулярное прибавление прибыли от процентов к телу вклада. Чем чаще происходит капитализация (еженедельно, ежемесячно), тем больше в итоге будет доход от вложений;

- пролонгация. Может быть автоматической или по заявлению клиента.

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

- бонусы пенсионерам;

- капитализация;

- возможность онлайн открытия.

от 30 тыс рублей

- капитализация;

- возможность онлайн-открытия.

от 50 тыс рублей

- открытие вклада через мобильное приложение.

- онлайн-открытие;

- капитализация;

- автоматическая пролонгация.

от 10 тыс рублей

- нет ограничений по максимальной сумме;

- оформление через мобильный или интернет-банк.

от 1 тыс рублей

- оформление онлайн;

- возможно пополнение в течение 185 дней после открытия;

- капитализация.

от 50 тыс рублей

от 10 тыс рублей

- возможно пополнение;

- возможно частичное снятие до суммы неснижаемого остатка.

от 10 тыс рублей

- оформление онлайн;

- капитализация.

от 100 тыс рублей

Как видно из таблицы, самые высокие процентные ставки – у «негибких» вкладов в банке. То есть у тех, которыми неудобно управлять: нет пополнения и частичного снятия.

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений.

Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

А – сумма вклада

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

- банкротства банка;

- отзыва лицензии у кредитно-финансового учреждения.

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

- До завершения процедуры банкротства обратиться в Агентство по страхованию вкладов с заявлением. Можно обратиться и позже, но нужно будет документально объяснить причину позднего запроса.

- Агентство рассмотрит заявление и в течение трех рабочих дней перечислит денежную компенсацию. Если в этом же банке был оформлен кредит, то возмещение будет меньше (сумма компенсации минус долг).

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

- Изучить информацию о депозитных предложениях в разных банках города. Выбрать подходящий вид вклада и удобные условия.

- Прийти в отделение банка и написать заявление об открытии депозитного счета. При себе нужно обязательно иметь паспорт. Могут понадобиться и другие документы, особенно если предусмотрены льготы определенным категориям граждан, – пенсионное удостоверение, военный билет и т.д. Вклады для юридических лиц предполагают другой список документов.

- Последний шаг – ознакомление с договором и его подписание. Обратите внимание на пункт о досрочном изъятии средств, на процентную ставку (фиксированная или плавающая), на возможность пролонгации.

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

- Войти в личный кабинет онлайн банка.

- Выбрать вкладку «Вклады» и нужный депозит.

- Указать параметры – срок договора, валюту вклада, счет и сумму списания, вариант получения дохода от процентов (капитализация или перечисление на отдельный счет).

- Прочитать договор.

- Подтвердить онлайн оформление.

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.

Часто задаваемые вопросы

Наиболее доходные предложения – долгосрочные вклады на большую сумму денег. При этом вряд ли будет разрешено пополнение и частичное снятие. Самая высокая процентная ставка – у инвестиционных вкладов.

Это вклады, состоящие из двух частей. Первая денежная часть идет на стандартный депозитный счет. Вторая – на оплату паевых инвестиционных фондов (ПИФ).

За первую часть начисляется регулярный доход. Эта часть вклада застрахована на случай банкротства банка. Процентная ставка депозита – около 7%.

Вторая часть – инвестиции в акции или ценные бумаги. Соответственно, эта часть накоплений не застрахована и подвергается определенным рискам.

Процентная ставка – важный, но не определяющий фактор при выборе. Проверяйте банк в списках Агентства по страхованию вкладов. Обращайте внимание на наличие капитализации, автоматической пролонгации, возможности пополнения или частичного снятия.

Номинальная ставка – это процент, анонсированный банком за вклад. Эффективная ставка – это процент, который учитывает все факторы (капитализацию, срок, сумму).

Оставить комментарий

Последние новости

«Люди в красном» или как Альфа-Банк сыграл в деловую игру

«Олигархи» в Хойтобэе и другие команды сыграли деловую игру «Малый бизнес»

Подпишитесь на нашу рассылку новостей

Подписывайтесь на нас

Уважаемые слушатели!

Бурятский республиканский институт образовательной политики осуществляет образовательную деятельность по реализации дополнительных профессиональных программ в следующих формах обучения:

1. очная форма (в помещениях БРИОП по ул. Советская, 30 и бульвар К.Маркса, 14Б);

2.

очная форма с применением ДОТ (дистанционных образовательных технологий), при которой часть учебных занятий, в основном лекции, проводятся с помощью системы дистанционного обучения MOODLE;

3. дистанционная форма (весь учебный процесс реализуется и контролируется с помощью СДО MOODLE).

Для записи на курсы повышения квалификации слушателю необходимо зарегистрировать личный кабинет на http://my.briop.ru и через личный кабинет записаться на:

● курсы повышения квалификации;

● курсы профессиональной подготовки;

● курсы профессионального обучения.

Как санкции повлияли на вклады Россиян

Сразу после объявления США и Евросоюзом ограничений в отношении российских банков среди населения началась паника — люди переживали за свои сбережения, многие поспешили закрыть счет и снять деньги. И не всем это удавалось из-за огромного ажиотажа.

Ситуацию подогревала информация об аресте и конфискации вкладов россиян из-за санкций, которая тиражировалась различными источниками. Несмотря на заявления официальных лиц, что эта информация не соответствует действительности, люди все равно атаковали банки и хотели забрать свои деньги.

На деле же санкции США на действующие вклады никак не повлияли. На каких условиях они обслуживались, на таких и продолжают существование.

Нужно ли закрывать вклад и забрать деньги

На сегодня ни один российский банк не находится в удручающем положении. Все они функционируют, обслуживают текущие вклады и активно привлекают новые. И люди, которые в первые дни, поддавшись панике, забирали деньги из банков, несут их обратно в расчете получить хорошую доходность.

Чаще всего вопросом, что будет с вкладами после санкций, задаются граждане, деньги которых размещены в банке, который попал под ограничения. На сегодня речь о следующих организациях:

- , Открытие, Промсвязьбанк, Новикомбанк, Совкомбанк — самые жесткие санкции; — умеренные; , Газпромбанк, Россельхозбанк, МКБ — незначительные для клиентов.

Представители всех банков, попавших под серьезные ограничения, уверяют своих клиентов, что ситуация стабильная. Все эти банки получили большую поддержку Центрального Банка и правительства РФ.

Также обратите внимание на то, что все вклады россиян суммой до 1,4 в рамках одного банка застрахованы. При наступлении страхового случая (закрытие банка) АСВ в течение месяца выплачивает полную компенсацию.

В текущей ситуации можно говорит о том, что вклады в банках в связи с санкциями не перестали существовать, они не заморожены, россияне как и раньше свободно распоряжаются своим капиталом. Государство и сами банки имеют достаточно ресурсов, чтобы справиться с ситуацией.

Но, конечно, говорить на все 100% о светлом будущем не станет ни один эксперт. Долгосрочные прогнозы делать просто невозможно. Сейчас за вклады можно не переживать, но что будет дальше — покажет только время.

В России намечается серьезная инфляция, и держать деньги дома под подушкой — крайне невыгодно, они обесцениваются. Банки предлагают размещение средств под среднюю ставку 20% годовых. Есть смысл рассмотреть их предложения.

Какой банк лучше выбрать для размещения вклада

Сейчас ситуация на рынке весьма двоякая, конкретных рекомендаций дать просто невозможно. Вклады в банках, попавших под санкции, самые дорогие. Компании вынуждены устанавливать высокие ставки, чтобы привлечь капитал. Чем больше капитал, тем проще выстоять в непростой ситуации.

Особо бояться этих банков не стоит. Высокая доходность дается чаще всего на 3 месяца, реже на 6. Вряд ли за столь короткий срок ситуация как-то изменится. Можно заключить договор на 3 месяца, а после смотреть по ситуации — оставлять деньги в этом же банке или перевести их в другой.

Кроме того, подавляющее большинство банков, которые попали под санкции, — полностью государственные или частично. И все они — системно-значимые. Совкомбанк и Альфа-Банк — частные компании, но они также входят в перечень банков, важных для страны.

Больше всего защиты от государства в случае непредвиденных обстоятельств получат государственные банки и те, что входят в список системно-значимых. В последнем списке на март 2022 года находятся 13 банков. И они 100% получат помощь государства при любых обстоятельствах.

Список системно-значимых банков РФ по информации с сайта Банка России:

На текущий момент рекомендуем рассматривать депозитные программы этих банков. Да, они под ударом санкций, но именно они получают максимальную поддержку правительства и ЦБ РФ.

Обзор актуальных предложений по вкладам после санкций

Рассмотрим предложения всех системно-значимых банков. Вклады в условиях санкций подорожали во всех организациях. Наиболее выгодные программы — в банках, которых задели ограничения, но и другие не отстают.

При выборе банка для размещения депозита на выгодных условиях смотрите на сроки и опции. Выгодные вклады — краткосрочные, чаще всего без возможности пополнения. Частичное снятие средств со счетов не предусмотрено. Некоторые банки дают максимальный доход при выполнении некоторых условий.

Ниже рассмотрим рублевые вклады. В каждом банке — несколько депозитных программ, мы анализируем с самыми высокими ставками.

Сбербанк

Это банк №1 для размещения вкладов среди Россиян. И если до санкций он предлагал самые невыгодные условия размещения средств, то сейчас все изменилось. Предложение Сбера — одно из самых выгодных.

- минимальная сумма для открытия — 100 000 руб;

- есть возможность пополнения;

- ставка на 3 мес — 21%, на 6 мес — 16%, на 12 мес — 13%;

- при открытии в офисе ставка снижается на 1 пункт.

Банк попал под самые жесткие санкции, поэтому предлагает хорошие условия по депозитным счетам. Также отметим, что ВТБ установил самые высокие ставки по накопительным счетам по рынку.

- сумма для открытия — от 1000 руб;

- пополнение не предусматривается;

- ставка — 21%, с опцией Сбережения — 22%;

- срок — 6 мес.

ВС Опцию “Сбережения” в качестве бонусной может подключить держатель Мультикарты. Ставка повышается до 22%, если в текущем месяце клиент потратил на покупки с оплатой Мультикартой более 10000 рублей.

Тинькофф

Вклады в Тинькофф после санкций несколько раз терпели изменения. Сначала банк установил предельную доходность на уровне 18% годовых, но после оттока средств (люди пошли в другие банки) пересмотрел тарифы. Сейчас они более выгодные, но хороший доход дается только тем, кто подключил платную подписку ПРО (199 руб/мес).

- минимальная сумма для открытия — 1000 руб;

- ставка — 5,5-10% без подписки ПРО и 6-21% с подпиской;

- пополнение возможно только в первый месяц после открытия счета;

- срок — 3-24 мес.

Газпромбанк

- минимальная сумма — 15000 руб при удаленном открытии счета, 100000 — если открывать его в офисе;

- ставка при размещении на 31 или 91 день — 20,1%, на 181 день — 17,2-17,4% в зависимости от суммы;

- пополнение невозможно;

- срок — 1 мес — 3 года.

Россельхозбанк

- минимальная сумма для онлайн-открытия — 3000 руб, в офисе — 10000;

- ставка при открытии на 92 и 182 дня — 21%;

- пополнение не предусматривается;

- срок размещения — 3 мес — 3 года.

Открытие

- минимальная сумма — 50000 рублей;

- ставка при открытии вклада на 3 или 6 месяцев — 21%, на 1 год — 16%;

- пополнение не предусмотрено;

- срок — 3-24 мес.

Совкомбанк

Этот банк серьезно пострадал от санкций, плюс он — частный, без государственного участия. Ему сейчас сложнее других, несмотря на попадание в список системно-значимых. Поэтому и ставки по вкладам Совкомбанка после санкций больше, чем в других банках.

- минимальная для открытия сумма — 10000;

- ставка на 3 месяца — 23%, на 6 месяцев — 10%;

- депозит можно пополнять;

- срок — 3, 6 мес и 2 года.

Промсвязьбанк

Это крайне важный для государства банк, который обслуживает военную отрасль. Поэтому и санкции сыплются на него со всех сторон. Поэтому именно этот банк предлагает одно из самых выгодных размещений средств на рынке.

- сумма для открытия — минимум 100000 руб;

- ставка на 32 дня — 21%, на 91 — 24%, на 181 — 19% годовых;

- пополнение не предусмотрено;

- срок — 1, 3 или 6 мес.

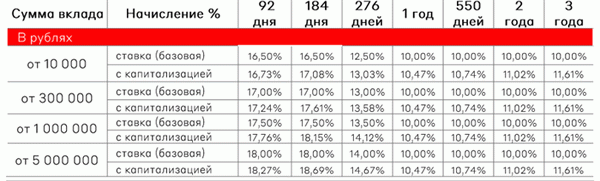

Альфа-Банк

Это частный банк, но он также входит в список системно-значимых, является самым крупным частным банком в России. Он попал под легкие санкции, поэтому не стал устанавливать особо высокие ставки.

- минимальная сумма для открытия депозита — 10000 рублей;

- ставка при сроке в 3 и 6 мес — 16,5-18%;

- пополнение допускается;

- срок — 3-36 мес.

Альфа-Банк разработал более сложную схему начисления ставок по вкладам. Есть зависимость не только от срока, но и от того, сколько денег лежит на счету. Вот подробная сетка для размещения денег в рублях:

Несмотря на то, что Московский Кредитный Банк, попал под жесткие санкции, он все равно стал предлагать выгодное размещение средств. Причем вкладчик может выбрать классическое размещение или накопительное с пополнением. Разница в ставках между ними на срок в 3 месяца — 1%

- для открытия достаточно положить на счет 1000 рублей;

- ставка на 3 мес при размещении без пополнения — 21%, на 6 мес — 20%. С пополнением — 20 и 13% соответственно;

- можно открыть как с пополнением, так и без него;

- срок — 3-24 мес.

Росбанк

- минимальная сумма — 15000 рублей;

- ставка при размещении на 3 месяца — 20%;

- пополнять нельзя;

- срок — 3-36 мес.

ЮниКредит

- для открытия достаточно положить на счет 10000;

- ставка при сроке 3 мес — 20%, 6 мес — 16%;

- пополнение не допускается;

- срок — 1-12 мес.

Райффайзенбанк

После объявления информации о санкциях были слухи о том, что Райффайзенбанк в России будет закрыт. Но руководство компании это опровергло. Банк продолжает работать, ставки по вкладам повышены.

- минимальная сумма — 50000 рублей;

- ставка при сроке 3-6 мес — 18%, 181-269 дней — 14%;

- возможности пополнения нет;

- срок — 1-24 мес.

Общая сравнительная таблица предложений

В таблице указаны ставки по вкладам преимущественно на сроки 3 и 6 месяцев (на эти периоды дается максимальная доходность). При этом периоды размещения денег могут быть больше. Но при более длительном размещении средств ставки не так интересны, обычно они не превышают 5-10% годовых.

Актуальные условия и ставки по вкладам в банках РФ после санкций:

| Банк | Ставка | Мин сумма | Срок | Пополнение | Важное |

| Сбербанк | 3 м — 21% 6 м — 16% |

100 000 | 1-12 мес | да | при открытии в офисе ставка ниже на 1% |

| ВТБ | 21%, 22% — с опцией Сбережения | 1000 | 6 мес | нет | — |

| Тинькофф | 3 м — 21% 4-6 м — 17% |

1000 | 3-24 мес | в первый месяц | без подписки ПРО ставка — 9 и 10% |

| Газпромбанк | 1 и 3 м — 20,1% 6 м — 17,2-17,4% |

100000 в офисе, 15000 онлайн | 1-36 мес | нет | +0,2% зарплатным, +0,3 пенсионным клиентам |

| Россельхозбанк | 3 и 6 м — 21% | 10000 в офисе, 3000 онлайн | 3-36 мес | нет | — |

| Открытие | 3 и 6 м — 21% | 50000 | 3-24 мес | нет | ставка для зарплатных и пенсионеров — 22% |

| Совкомбанк | 3 м — 23% 6 м — 10% |

1000 | 3, 6, 24 мес | да | — |

| Промсвязьбанк | 1 м — 21% 3 м — 24% 6 м — 19% |

100000 | 1, 3, 6 мес | нет | — |

| Альфа-Банк | 3 и 6 м — 16,5-18% | 10000 | 3-36 мес | да | ставка зависит от суммы |

| МКБ | 3 м — 21% 6 м — 20% |

1000 | 3-24 мес | по желанию | ставки с пополнением на 3 м — 20%, на 6 м — 13% |

| Росбанк | 3 м — 20% | 15000 | 3-36 мес | нет | — |

| ЮниКредит | 3 м — 20% 6 м — 16% |

15000 | 1-12 мес | нет | — |

| Райффайзен | 3-6 м — 18% | 50000 | 1-24 мес | нет | — |

Точные ставки при размещении на другие сроки, не указанные в таблице, найдете на сайтах банков.

В материале речь идет только о ставках по рубелвым вкладам. Вклады в евро и долларах после санкций также подорожали. В среднем средства в валюте размещаются под 2-4%.

Старые вклады обслуживаются на прежних условиях

Если у вас уже заключен договор с банком, вы открыли вклад до санкций и повышения процентов, для вас ничего не изменилось. Новые ставки действуют именно для новых договоров. Если ваш вклад обслуживается под 3%, так оно и будет дальше.

Чтобы перевести обслуживание под более высокий процент, необходимо закрыть прежний вклад досрочно, а после сразу открыть новый в выбранном банке. Но обратите внимание, что при расторжении договора начисленные проценты сгорают. Обязательно считайте выгоду (учитывая серьезное увеличение процентов, выгода есть практически всегда).

Будет ли конфискация вкладов из-за санкций?

Ничего подобного не предвидится. Это слухи, которые ничем не подтверждаются и являются необоснованными.

Как санкции отразились на валютных вкладах?

Счета работают как и прежде. Можно пополнять валютный вклад, снимать деньги со счета. Но учтите, что до 9 сентября 2022 года с валютного счета клиент одного банка может снять не больше 10000 долларов. Если снимать больше, остальное выдается с конвертацией в рубли.