- На сайте Федеральной налоговой службы (ФНС)

- Запросить справку

- Что делать, если статус самозанятого не подтвердился

- Если исполнитель — это ИП

- Что такое самозанятость и кому она подходит?

- Виды деятельности, недоступные для самозанятых в 2022 году

- Какие налоги платит самозанятый

- Преимущества самозанятости

- Как оформить самозанятость: инструкция по регистрации

- Как бизнесу работать с самозанятыми: риски и преимущества

- Какие признаки указывают на то, что самозанятый по факту является наёмным работником

- Правила работы с самозанятыми

Проверка самозанятых для кадровиков и бухгалтеров в СБИС

На сайте Федеральной налоговой службы (ФНС)

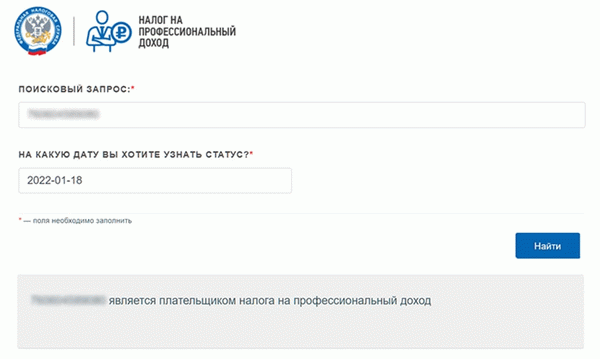

Для проверки статуса у налоговой есть отдельный сервис. Он бесплатный, регистрироваться не нужно. Достаточно ввести ИНН самозанятого и указать дату, на которую нужно узнать статус. Найти самозанятого по ФИО нельзя.

Если исполнитель зарегистрирован как самозанятый, появится подтверждение:

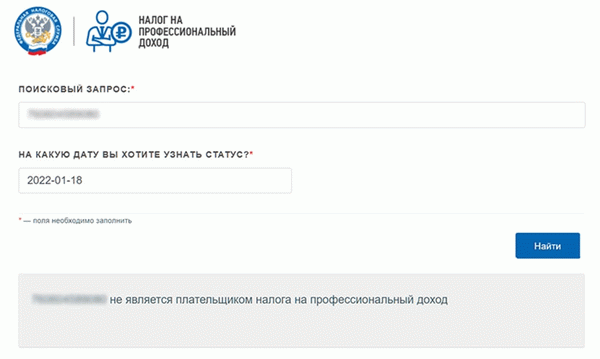

Если не зарегистрирован или потерял статус:

Советуем проверять самозанятого перед каждым платежом. Ведь он может лишиться статуса или самостоятельно от него отказаться. Например, если решит набрать штат сотрудников. Либо если заработает за год более 2,4 миллионов рублей.

Запросить справку

У самозанятого можно запросить справку «О постановке на учет по форме КНД 1122035». В ней есть информация, которой нет в сервисе от ФНС:

- Дата постановки или снятия с учета в качестве плательщика НПД;

- ИФНС, к которой самозанятый «прикреплен» по прописке.

Эту справку формирует сам самозанятый в приложении «Мой налог». Документ приходит в электронном виде за несколько секунд: уже заверенный электронной подписью от налоговой. Справку исполнитель присылает заказчику.

В законе не прописано, что справку запрашивать обязательно. Но заказчики просят ее предоставить, чтобы обезопасить себя при заключении договора.

Вы не можете уволить сотрудников, оформить их как самозанятых и не платить налоги и выплаты. По закону нельзя работать с самозанятым, если он ушел из вашей компании меньше 2 лет назад.

Что делать, если статус самозанятого не подтвердился

Исполнитель мог самостоятельно отказаться от статуса самозанятого либо налоговая могла аннулировать его статус. Так происходит, если годовая сумма дохода превышает 2,4 миллиона рублей.

Например, если самозанятый за год заработал 2,3 миллиона рублей, ваша выплата в 150 тысяч превысит «лимит». Тогда 100 тысяч попадут под НПД, с остальных 50 вам нужно уплатить взносы и НДФЛ. Чтобы обезопасить себя, запросите у исполнителя справку о доходах по НПД (КНД 1122036). Самозанятый формирует ее в приложении «Мой налог».

Если исполнитель — это ИП

Предприниматели могут иметь статус самозанятого, чтобы платить меньше налогов. Если ИП перейдет на другой налоговый режим, для вас ничего критичного не случится: исполнитель продолжит платить налог как индивидуальный предприниматель и отчислять выплаты. Договор в этом случае можно не менять.

Что такое самозанятость и кому она подходит?

Самозанятость, или налог на профессиональный доход (НПД) — это специальный налоговый режим с низкими ставками, удобной отчётностью и лёгкой регистрацией. Он создан для тех, кто работает на себя — оказывает услуги, производит, а затем продаёт какие-либо товары. НПД подходит также и для индивидуальных предпринимателей без сотрудников и доходом меньше 2,4 миллионов рублей в год.

Самозанятым может стать физическое лицо или индивидуальный предприниматель. Ограничение по возрасту — с 16 лет на общих основаниях или с 14 лет при условии полной дееспособности или с разрешения родителей или опекунов.

Перейти на НПД могут лица, которые соответствуют одновременно всем требованиям:

- Их доход — результат их самостоятельной деятельности или использования произведённых ими товаров.

- В их деятельности не задействован работодатель, с которым заключён трудовой договор.

- У них самих тоже нет наёмных работников с трудовыми договорами.

- Не попадают в список исключений по условиям осуществления деятельности, виду деятельности или размеру дохода в год, согласно статьям 4 и 6 422-ФЗ от 27.11.2018.

Кстати, необязательно закрывать ИП, чтобы стать самозанятым: можно перейти на НПД и платить те же ставки, что и физлица, без обязательных отчислений и налоговых деклараций.

Специальный налоговый режим можно использовать как для основной своей деятельности, так и для редких подработок при наличии работы по трудовому договору — при условии, что последняя не пересекается с деятельностью самозанятого.

Для тех, кто с Эвотором

Чтобы следить за финансами предприятия, выявлять ненужные траты и узнавать, продажа каких товаров приносит больше прибыли, используйте сервис «Книга учёта доходов и расходов». А ещё он поможет вам заполнить декларацию и отправить документ в налоговую — ехать никуда не придётся.

Виды деятельности, недоступные для самозанятых в 2022 году

Как такового списка разрешённых видов деятельности для плательщиков налога на профессиональный доход нет. А вот перечень запрещённых видов работ есть.

Под самозанятость не подходит:

- деятельность, связанная с добычей полезных ископаемых;

- перепродажа товаров, которые не произведены непосредственно самозанятым;

- продажа подлежащих обязательной маркировке или подакцизных товаров;

- деятельность в интересах другого лица на основе договоров: агентского, поручения или комиссии;

- доставка в интересах других лиц.

Не считая этих ограничений, налогоплательщик может заниматься любой деятельностью, которая не запрещена законом. Если есть сомнения, можно написать в налоговую и спросить, точно ли ваша деятельность подпадает под НПД или лучше выбрать другую систему налогообложения.

Какие налоги платит самозанятый

Согласно статье 6 ФЗ №422, платить налог можно только с доходов от реализации товаров, услуг, имущественных прав или работ. Ставки налога на профессиональный доход зафиксированы до 2028 года:

- 4% от суммы дохода, если деньги получены от физического лица;

- 6%, если доход поступил от юридического лица или ИП.

Помимо этих отчислений самозанятый не обязан уплачивать какие-либо взносы.

Дополнительно можно перечислять деньги в Пенсионный фонд РФ, чтобы обеспечить себя в старости. Но это необязательно.

Также НПД снимает с физических лиц обязанность уплачивать с заработанного НДФЛ. Самозанятый не обязан отчислять и НДС, если только не ввозит товары в Россию. Если на этот налоговый режим переходит индивидуальный предприниматель, то ему не нужно больше переводить страховые взносы.

Важно: самозанятые ничего не платят государству, если не имеют дохода. Нет никаких фиксированных сумм и взносов. Всё просто: заработал деньги — заплатил налоги. Это особенно удобно для сезонных работ.

Уплачивать налог можно с банковской карты через приложение «Мой налог». В личном кабинете появится счёт, который нужно оплатить, чтобы погасить налоговую задолженность.

Преимущества самозанятости

Низкая ставка . Достаточно уплачивать от 4 до 6% от суммы дохода без дополнительных взносов.

Можно совмещать с работой по договору и с индивидуальным предпринимательством . Самозанятость может не быть основным источником дохода для работающих в компаниях. А индивидуальные предприниматели могут сохранять этот статус, при этом уплачивая НПД, а не пользуясь УСН или другой системой налогообложения.

Никакой отчётности . Не нужно заполнять декларации и вести учётную книгу. Достаточно просто выставлять чеки клиентам или покупателям через приложение.

Не нужна онлайн-касса. Для работы по НПД достаточно мобильного приложения.

Никаких дополнительных отчислений . Только процент от фактически заработанных средств.

Автоматический расчёт . Не нужно сидеть с калькулятором и высчитывать, сколько составит налог за месяц. Сервис налоговой сам посчитает и выставит счёт исходя из чеков за отчётный период.

Удобная онлайн-платформа . Составить чек, выставить счёт или уплатить налоги можно через мобильное приложение или его веб-версию. В ней практически всё автоматизировано — достаточно вводить сумму и данные клиента, чтобы получить результат.

Можно работать и с юрлицами, и с физлицами . Самозанятость не накладывает ограничений на работу с кем-либо. Нельзя работать только с бывшими работодателями, пока не пройдёт два года с даты увольнения.

Поддержка от государства и банков . Государственные организации и коммерческие финансовые учреждения могут предложить информационные материалы, сервисы и дополнительные услуги для самозанятых в качестве поощрения.

Государство даёт 10 000 ₽ в виде налогового вычета. Эта сумма идёт частично на покрытие налогов: с ней ставка снижается до 3% на доходы от физлиц и до 4% на доходы от юрлиц. Недостающие 1 и 2% вычитаются из этих 10 000 ₽, пока они не закончатся.

Подтверждение дохода . Самозанятый может получить подтверждение, что у него есть стабильный доход, например, для получения ипотеки или потребительского кредита в банке, который готов работать с такими клиентами.

Доступ к работе с компаниями . Нередко крупные фирмы не желают работать с фрилансерами и прочими физическими лицами. И если раньше их подрядчиками были ИП, то сейчас это чаще всего самозанятые из-за простоты работы с ними — никакой налоговой нагрузки или отчётности компании не добавится.

Как оформить самозанятость: инструкция по регистрации

Для оформления не нужно ходить в налоговую или МФЦ. Всё можно сделать с компьютера или смартфона с подключённым интернетом.

Скриншот мобильного приложения из AppStore

Скриншот мобильного приложения из AppStore

На сайте: после ознакомления с тем, что такое НПД, можно приступить непосредственно к регистрации

На сайте: после ознакомления с тем, что такое НПД, можно приступить непосредственно к регистрации

2. Пройти регистрацию.

Сайт потребует разрешения на обработку персональных данных и принятия правил использования. Нужно отметить все пункты галочками и кликнуть на «Согласен».

Затем будет показано уведомление, что после ввода ИНН и создания уникального кода физлицо будет поставлено на учёт. Далее необходимо ввести ИНН и придумать уникальный пароль.

После этого придётся ввести номер телефона — на него придёт смс с кодом, чтобы подтвердить регистрацию, — а затем добавить данные о себе: во вкладке «Настройки» нужно выбрать поле «Профиль» и указать вид деятельности, регион, электронную почту.

Для тех, кто с Эвотором

Покупайте сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Как бизнесу работать с самозанятыми: риски и преимущества

Работая с физическими лицами по трудовому договору или договору ГПХ, организация платит с его зарплаты НДФЛ и страховые взносы. При работе с самозанятыми этой нагрузки нет, как нет и дополнительных отчётов.

Главное правило, которого нужно придерживаться при работе с самозанятыми: нельзя использовать их в качестве наёмных работников. Налоговая это расценивает как некорректную оптимизацию издержек.

Какие признаки указывают на то, что самозанятый по факту является наёмным работником

- Наличие в договоре рода деятельности, но не разового задания или конкретного объёма работ.

- Систематический характер работы, длительность контракта — год и более.

- Чётко определённый размер заработной платы.

- Наличие графика или трудового распорядка, определённого работодателем.

- Наличие материальной ответственности.

- Наличие пропуска на территорию, отметки в журнале прихода-ухода сотрудников.

- Кадровая документация в отношении самозанятого, например об отпуске или командировке.

- Расчётные листы заработной платы.

- Документы хозяйственной деятельности.

- Документы по охране труда.

Кроме того, могут опросить свидетелей, которые подтвердят или опровергнут тот факт, что самозанятый по факту является работником, а не подрядчиком. Если налоговая решит, что компания таким образом оптимизирует налоговые издержки, то это грозит штрафом до 10 000 ₽ для ИП и до 100 000 ₽ для юридических лиц.

Правила работы с самозанятыми

1. Проверка статуса. Самозанятый должен состоять на учёте.

2. Заключение договора с подрядчиком. В нём нужно прописать, что исполнитель применяет налог на профессиональный доход. Также в нём должен быть срок действия, перечень услуг и правила оплаты за результат деятельности.

3. Оплата деятельности. Платить можно на личную карту или электронный кошелёк. Перед каждой оплатой стоит проверять, не снялся ли подрядчик с учёта, а после оплаты — обязательно запрашивать чек.

4. Проверка чека. После получения чека проверяйте, точны ли в нём указанные данные. Ошибка в названии фирмы или ИНН не позволит вычесть стоимость услуг из налоговой базы, если используется общая система налогообложения, единый сельхозналог или упрощёнка «Доходы минус расходы».

Проверять потенциального подрядчика нужно, чтобы не получить штраф и пени за неуплату обязательных платежей, если он внезапно окажется не самозанятым. Тогда стоит прекратить с ним сотрудничество во избежание проблем или оформить его в штат как работника.