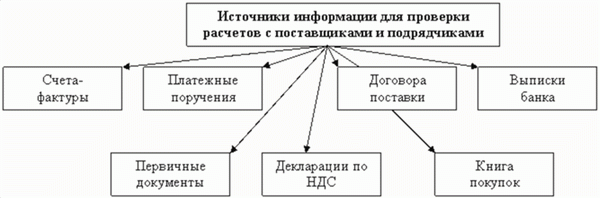

Поступление материальных ценностей, работ, услуг от поставщиков производится на основании заключенных договоров поставки, подряда, поручения, электроснабжения и др.

К первичным документам по учету расчетов с подрядчиками относят товарные накладные (ТОРГ-12), акты оказания услуг, счета-фактуры и другие документы, выданные подрядчиками и поставщиками, а также банковские и кассовые платежные документы:

Для отражения сведений о произведенных расчетах с поставщиками используется отдельный счет бухгалтерского учета – 60. Данный счет является активно-пассивным, поэтому в учете он может отображаться как в кредитовом обороте, так и в дебетовом:

- По дебету этого счета отображаются суммы исполненных обязательств – авансовые платежи и полный взаиморасчет. Следует отметить, что суммы произведенных оплат учитываются обособлено.

- По кредиту учитывается стоимость приобретенных товаров и услуг. Кредитование осуществляется на основании расчетных документов, полученных от поставщика.

Аналитический учет осуществляется в разрезе предъявленных счетов. Кроме того, грамотный учет по данному счету позволяет сгруппировать поставщиков по срокам оплаты, по неотфактурованным поставкам, по вексельным операциям и т.д.

Получите понятные самоучители по 1С бесплатно:

Учет поставщиков и подрядчиков по 60 счету

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки и операции, отражаемые по дебету 60 счета | ||||

| 60 | 50 | 17 500 | Из кассы предприятия произведена оплата поставщику за полученный материал (проводка) | РКО |

| 60 | 51 (52) | 54 000 | Поставщику услуг по безналичному расчету произведена оплата в национальной (иностранной) валюте | Платежное поручение, банковская выписка |

| 60 | 55-1 | 37 900 | Списана сумма неиспользованного аккредитива в пользу поставщика услуг | Платежное поручение |

| 60 | 62 | 15 000 | Произведен взаимозачет встречных однородных требований | Бухгалтерская справка-расчет |

| 60 | 66 | 105 000 | Кредиторская задолженность переоформлена в краткосрочный заем | Договор |

| 60 | 67 | 94 000 | Кредиторская задолженность переоформлена в долгосрочный заем | Договор |

| 60 | 76-2 | 28 900 | Признанные претензии удержаны из средств, которые подлежали перечислению на расчетный счет поставщика | Акт претензии |

| 60 | 91-1 | 39 700 | Включение в состав прочих доходов простроченную кредиторскую задолженность (истек срок исковой давности) | Бухгалтерская справка-расчет |

| 60 | 91-1 | 28 500 | Получена положительная курсовая разница, которая включена в состав прочих доходов | Бухгалтерская справка-расчет |

Проводки по расчетам с поставщиками

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки и операции, отражаемые по кредиту 60 счета | ||||

| 07 | 60 | 480 000 | Оприходовано оборудование, которое требует дополнительного монтажа | Акт приема-передачи |

| 08 | 60 | 108 000 | Счет, принятый к оплате за приобретенные основные средства | Счет |

| 10 | 60 | 45 800 | Оприходование купленных материалов | Приходная накладная |

| 15 | 60 | 32 750 | Учтены расходы, которые были понесены при заготовке материально-производственных запасов (если используется счет 15) | Счет |

| 19 | 60 | 6 666,66 | По оприходованным материальным ценностям начислен НДС | Счет |

| 20 (25, 26) | 60 | 105 000 | Стоимость выполненных услуг включена в состав основного производства (общепроизводственных расходов, общехозяйственных расходов) | Счет, акт выполненных работ |

| 28 | 60 | 29 750 | Выполнены услуги, которые были включены в состав расходов по исправлению брака | Счет, акт выполненных работ |

| 41 | 60 | 89 000 | Оприходование купленных товаров | Приходная накладная |

| 44 | 60 | 18 500 | Выполнены маркетинговые услуги, которые впоследствии были включены в состав расходов на сбыт | Счет, акт выполненных работ |

| 50 | 60 | 16 800 | Излишне уплаченные средства были возвращены поставщиков в наличной форме | Приходный кассовый ордер |

| 51 (52) | 60 | 16 800 | На расчетный (валютный) счет предприятия зачислены средства, которые были излишне уплачены поставщику услуг | Банковская выписка |

| 76-2 | 60 | 15 500 | Начислена сумма претензий, предъявленная поставщику | Бухгалтерская справка-расчет |

| 91-2 | 60 | 25 000 | Списана дебиторская задолженность, по которой истек срок исковой давности | Бухгалтерская справка-расчет |

| 91-2 | 60 | 68 500 | Приняты счета к оплате, связанные с выбытием основных средств | Счет, акт выполненных работ |

| 91-2 | 60 | 88 000 | По кредиторской задолженности начислена отрицательная курсовая разница | Бухгалтерская справка-расчет |

| 94 | 60 | 26 900 | Отражена недостача, полученная при приеме ТМЦ от поставщика | Акт претензии |

| 97 | 60 | 12 800 | Задолженность перед поставщиком включена в состав расходов будущих периодов | Акт претензии |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Субсчета 60 счета

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- — служит непосредственно для отражения взаиморасчетов с кредиторами; — на нем отражаются авансовые платежи поставщикам; — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- — аналог 60.01 для валютного учета; — аналог 60.02 для валютного учета; — аналог 60.01 для расчетов в условных единицах; — аналог 60.02 для расчетов в условных единицах.

Активный или пассивный 60 счет?

Так как на этом счете учета может находится как кредиторская, так и дебиторская задолженность, 60 счет принято считать активно-пассивный. То есть в бухгалтерском балансе предприятия он может относится и к активу, и к пассиву.

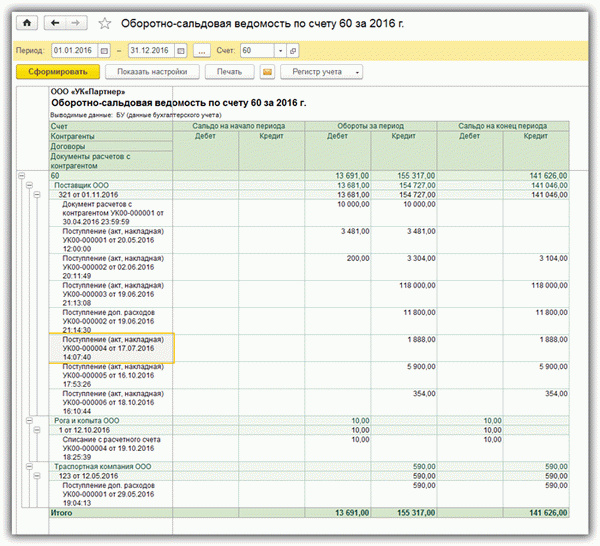

Пример оборотно-сальдовой ведомости по 60 счету

Приведем пример оборотно-сальдовой ведомости по 60 счету из популярной программы 1С с полной детализацией по субсчетам и аналитике:

Например, из ОСВ видно, что за прошедший год мы заплатили контрагенту «Поставщик ООО» 13’681 рублей, а получили товаров или услуг на сумму 154’727 рублей. А общая задолженность по конечному сальдо кредита равняется 141’046, то есть наша задолженность.

Перечисление аванса поставщику

- кредитовое — задолженность перед поставщиком;

- дебетовое — аванс, выданный поставщику.

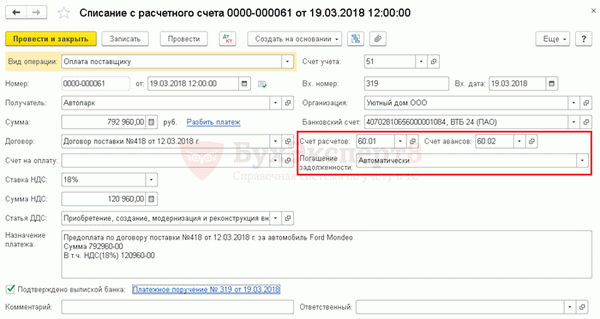

Фактическая оплата поставщику, которая прошла по банковской выписке, отражается в программе документом Списание с расчетного счета вид операции Оплата поставщику.

Документ Списание с расчетного счета можно создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета . PDF

Если документ Платежное поручение не формируется в 1С, то документ Списание с расчетного счета вид операции Оплата поставщику можно ввести через раздел Банк и касса – Банк – Банковские выписки –кнопка Списание . Документ Списание с расчетного счета также можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

В документе указывается:

- от – дата оплаты поставщику, согласно выписке банка;

- Получатель — поставщик, которому осуществлена оплата, выбирается из справочника Контрагенты;

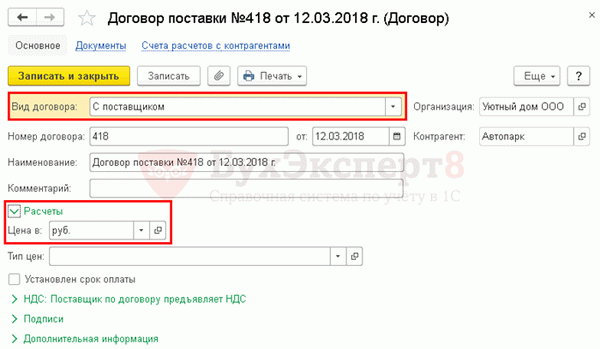

- Договор – документ, по которому ведутся расчеты с поставщиком, Вид договора — С поставщиком.

В нашем примере расчеты по договору ведутся в рублях, поэтому в результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов – 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов – 60.02 «Расчеты по авансам выданным».

В случае необходимости счета расчетов с поставщиком можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

- Сумма – сумма оплаты в руб., согласно выписке банка;

- Ставка НДС – ставка НДС, соответствующая будущей поставке;

- Сумма НДС – сумма НДС, соответствующая будущей поставке. Рассчитывается автоматически из Суммы платежа и выбранной Ставки НДС ;

- Статья ДДС – статья движения денежных средств. В нашем примере приобретается ОС, поэтому Статья ДДС указывается с Видом движения — Приобретение, создание, модернизация и реконструкция внеоборотных активов.

Выбор Статьи ДДС в документе на оплату необходим для автоматического заполнения Отчета о движении денежных средств.

- Вх. Номер и Вх. Дата – номер и дата платежного поручения. Заполняется автоматически данными из поля Номер от документа Платежное поручение . Если документ Списание с расчетного счета заполняется не на основании Платежного поручения , то номер и дату платежки необходимо ввести вручную.

БухЭксперт8 советует заполнять номер и дату платежного поручения, т.к. в случае принятия НДС к вычету по авансовому счету-фактуре или счету-фактуре на поставку товаров от поставщика, именно этот реквизит автоматически будет подставляться в документ Счет-фактура полученный , а затем отражаться в гр. 7 «Номер и дата документа, подтверждающего уплату налога» книги покупок. PDF

- Банковский счет — банковский счет организации, с которого осуществлена оплата, выбирается из справочника Банковские счета;

- Погашение задолженности – Автоматически. При данном способе программа автоматически определяет статус платежа: аванс или погашение задолженности по расчетам с указанным Получателем в разрезе заключенного Договора .

Если по договору есть задолженность поставщику, то сначала погашается задолженность, а остаток будет учитываться как аванс. Если нет задолженности – то вся сумма будет учтена как аванс.

Если бухгалтер не хочет, чтобы программа автоматически определяла статус платежа, то тогда можно выбрать иные способы Погашения задолженности .

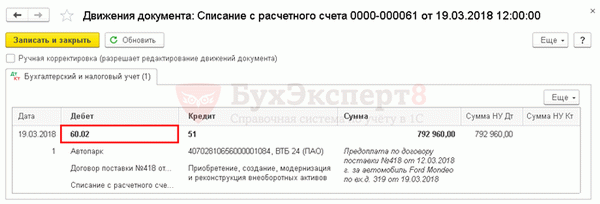

Проводки по документу

В связи с тем, что задолженность поставщику ООО «Автопарк» по договору поставки № 418 от 12.03.2018 г. отсутствовала, перечисленная сумма будет классифицирована программой как аванс:

- Дт 60.02 Кт 51 – аванс, выданный поставщику.

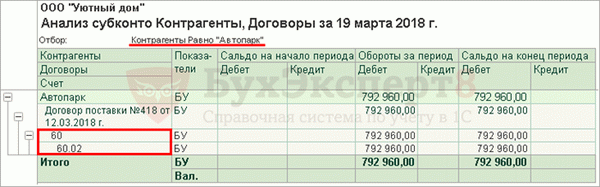

Проверка взаиморасчетов с поставщиком

Проверить расчеты с поставщиком в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

Из отчета видно, что по договору поставки № 418 от 12.03.2018 г. отражена дебиторская задолженность поставщика ООО «Автопарк» по дебету счета 60.02 в виде выданного ему аванса на сумму 792 960 руб.

Иного сальдо на 19 марта 2018 г. по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договоров отражены в 1С верно.

Если поставщик выставил авансовый счет-фактуру, то Организация может воспользоваться правом принятия НДС к вычету по авансам, выданным поставщикам.