- Порядок действий

- Документы

- Решение банка

- Последствия

- Что делать при отказе

- Можно ли переоформить кредит на третье лицо?

- Этапы переоформления

- Причины отказа

- Выход из ситуации

- Переоформление вида кредита

- Можно ли поменять условия кредита?

- Рейтинг 5 часто задаваемых вопросов

- Переуступка обязательств по кредитному договору: порядок действий

- Почему могут отказать в переоформлении кредита на другое лицо?

- Как переоформить кредит на другого человека без лишней бумажной волокиты?

Переуступка обязательств по кредитному договору путем изменения заемщика предусмотрена § 2 ГК РФ. Данная процедура предусматривает полное исключение из кредитных отношений старого должника и замена его новое лицо, которое берет на себя обязанность по исполнению договорных условий перед кредитором.

Согласно ст. 389 Кодекса, уступка оформляется в той же форме, в которой был заключен основной договор. Т.е. если сделка имела нотариальное удостоверение, то и переуступка заверяется у нотариуса.

Переоформление кредита на другого человека допускается при одновременном согласии кредитно-финансового учреждения и гражданина, который станет новым плательщиком по договору кредитования.

Без согласия кредитора долг переводится к другим гражданам только в случае смерти получателя ссуды. В такой ситуации задолженность переходит к правопреемникам вместе с остальной наследственной массой, по праву наследования.

Порядок действий

Чтобы перевести кредит на другого человека с его согласия:

- обратитесь в банк с заявлением о смене плательщика ссуды;

- соберите пакет документов для одобрения сделки;

- дождитесь решения финансовой организации.

Регламентированная форма заявления на смену должника законом не предусмотрена. Обращение составляется в свободной форме. Заявление содержит:

- наименование кредитно-финансовой организации;

- данные клиента, с которым был заключен договор кредитования;

- весомый аргумент для передачи долга;

- сведения о новом плательщике займа;

- дату, подпись заявителя.

Чтобы банк согласился сменить клиента по кредитному договору, укажите вескую причину, вызвавшую необходимость обращения в финансовое учреждение. Подтвердите документально указанные причины.

Например, если не можете оплачивать долг из-за увольнения, приложите копию трудовой книжки с отметкой о сокращении и справку из центра занятости населения, подтверждающую постановку на учет в качестве безработного.

Документы

Для замены должника в договоре кредитования к заявлению прикладываются документы:

- кредитное соглашение;

- график платежей;

- справки, подтверждающие необходимость замены.

Чтобы перенести кредит на другого человека, нужно чтобы он соответствовал требованиям кредитной организации, предъявляемым к получателям ссуды. Т. е. нельзя переоформить заем на несовершеннолетнего или безработного гражданина.

Новый заемщик должен представить кредитору:

- паспорт;

- ИНН;

- СНИЛС;

- копию трудовой;

- 2-НДФЛ.

Банк вправе попросить дополнительную документацию, подтверждающую платежеспособность и финансовое положение нового должника.

Решение банка

Рассмотрение обращения занимает 3-5 рабочих дней. Кредитно-финансовое учреждение изучает документы и принимает одно из двух решений:

- разрешить замену плательщика по займу;

- отказать в удовлетворении просьбы.

Решение кредитора должно быть оформлено в письменном виде. Если банк согласился на подмену плательщика ссуды, оформляется трехстороннее соглашение, которое подписывает предыдущий должник, новый заемщик и сам банк.

Далее заключается новое кредитное соглашение с человеком, принявшим на себя исполнение обязательств вместо заемщика. В дальнейшем все правовые последствия переходят к новому плательщику займа.

Последствия

При переоформлении ссуды на новое лицо банк может изменять ключевые условия кредитования:

- увеличить/уменьшить срок кредитования;

- повысить ставку по действующему займу;

- увеличить размер ежемесячного платежа.

Все изменения фиксируются в дополнительном соглашении и подписываются обеими сторонами. Банк вправе взимать дополнительную комиссию за переоформление документации в связи со сменой плательщика кредита.

Внимание! Негативные последствия могут коснуться и клиента, который пожелал передать свой долг другому лицу. Банк передаст информацию об изменении плательщика в бюро кредитных историй. Впоследствии человеку будет сложно получить новый заем.

Что делать при отказе

Кредитор вправе вынести отрицательное решение по вопросу смены должника. Отказ должен быть оформлен в письменном виде с обязательным указанием причин.

Самая распространенная причина отказа – несоответствие нового заемщика банковским требованиям. В таком случае найдите другого человека, который согласится на исполнение обязательств вместо получателя ссуды.

Кредитно-финансовая организация может предложить реструктуризацию задолженности, которая предполагает изменение ключевых условий для снижения ежемесячной финансовой нагрузки на должника путем увеличения срока кредитования.

Помимо этого можно оформить рефинансирование – получить новую ссуду и направить ее на погашение действующего кредита. Такое решение позволит не испортить кредитную историю должника и снизить финансовую нагрузку.

Причиной может быть представление неполного комплекта документации. В таком случае соберите недостающие документы и подайте заявку повторно.

Можно ли переоформить кредит на третье лицо?

Согласно Гражданскому Кодексу РФ переоформление кредита на другое лицо возможно, однако, для этого необходимо получить согласие банка и, конечно же, человека, на которого ляжет обременение в качестве уплаты оставшегося долга по займу. Когда это может потребоваться?

Например, год назад вы оформили автокредит. Сегодня ваше финансовое положение ухудшилось и вы решили, что пора снять с себя обременение по уплате кредита. Автомобиль все еще находится в собственности банка и так просто продать его не получится.

Поговорив с родственниками, один из них соглашается выплатить остаток кредита и забрать автомобиль себе. В таком случае вы обращаетесь в банк и если он не против, то оформляете кредит на своего родственника.

Внимание: Оформить кредит можно не только на своего родственника, но и на любого другого давшего свое согласие человека.

Чем выгодно переоформление кредита на другого человека именно ему? Давайте рассмотрим это подробнее:

- Для нового заемщика такой вариант оформления кредита для себя выгоден тем, что он будет платить по той кредитной ставке, которая была указана в вашем договоре. Так, например, если вы брали кредит под 15,5% в год, а теперь условия аналогичного кредита 18% в год, то новый заемщик существенно экономит.

- Новый заемщик экономит еще и на новой страховке, которые вы уже частично выплатили.

Внимание: Если у вашего друга или родственника имеется на руках вся сумма, необходимая для погашения кредита, то лучше не переоформлять его, а просто взять деньги в долг под расписку. Переоформление кредита всегда ведет к дополнительным тратам.

Этапы переоформления

Если вы уверены, что сможете доказать, что не в силах платить кредит, а также то, что новый заемщик платежеспособен, то смело можете приступать к прохождению следующих шагов на пути к переоформлению займа:

- Обратитесь в банк и заполните заявление на переоформление займа. В заявлении нужно будет указать такие данные, как информацию о кредитном договоре, размер непогашенной части, данные о новом потенциальном заемщике, а также обоснование того, почему вы не можете платить по кредиту дальше.

- Обязательно передайте в банк все документы, которые подтверждают то, что вы не в состоянии платить по кредиту. Если у вас тяжелая болезнь, то это может быть справка из медицинского учреждения, если вас уволили с работы, то справка с места работы, либо с биржи труда.

- Банк будет рассматривать ваше заявление и документы стандартный срок, который обычно не превышает 5 рабочих дней. Во время этого срока он тщательно проверяет платежеспособность нового заемщика.

- Если все проверки, которые проводила кредитная организация, оказались успешными, то банк принимает положительное решение по переоформлению вашего кредита на другое лицо. Он обязательно уведомить вас об этом.

- Подписание документов. Итак, после того как вы получите согласие банка на переоформление кредита, то наступает завершающий тап – подписание документов. Вы подписываете соглашение о том, что ваш долг переходит новому заемщику, а новый заемщик подписывает кредитный договора. На руки вам будет выдана справка о том, что долгов по кредиту у вас нет.

Причины отказа

Нередки случаи, когда банк отказывает клиентам в переоформлении кредита. Более того, банк пытается выжать максимум из этой процедуры, поэтому будьте готовы к тому, что вас попросят заплатить множество комиссий, неустоек и прочих «странных» платежей.

Внимание: Кредитор может «случайно» повысить процентную ставку, поэтому будьте предельно внимательны перед подписанием каких-либо документов. Тщательно читайте и изучайте материал, который вам предоставляет кредитный менеджер.

Давайте рассмотрим самые частые причины, по которым банк может отказать в переоформлении кредита:

- низкий официальный доход нового заемщика;

- не очень хорошая кредитная история лица, которое собирается взять на себя ваши кредитные обязательства;

- наличие проблем с законом у лица, в том числе судимостей;

- плохой залог (например, низколиквидный).

Выход из ситуации

Как выйти из сложившейся ситуации? Рассмотрим самые популярные и действенные методы:

Как видите, у ситуации есть множество выходов. Самое главное – это найти лицо, которое сможет принять на себя ваши кредитные обязательства, либо помочь вам расплатиться с ними либо посредством займа для вас денег, либо же посредством оплаты кредита по доверенности.

Переоформление вида кредита

Ингода случается так, что вам необходимо не переоформить кредит на нового человека, а переоформить вид кредита. Чаше всего это происходит тогда, когда дело касается жилищной сферы.

Например, такие случаи имеют место быть, когда осуществляются налоговые вычеты и возникают тогда, когда человек получает налоговое уведомление. Отличным примером может стать потребительский кредит, потраченный на покупку квартиры в еще строящемся доме. На такой вид кредита не действуют правила о налоговом вычете, однако, после того как строительство будет завершено, вы можете переоформить этот кредит на целевой вид, а именно на займ на покупку жилья.

В данном случае у вас возникнуть налоговые последствия, а также вполне реальная возможность получить налоговую компенсацию за пользование займом.

Можно ли поменять условия кредита?

На самом деле, можно. Более того, некоторые банки предлагают свои клиентам очень удобную услугу под названием «рефинансирование кредита». Такая услуга хороша тем, что вы заключаете с банком договор о снижении нагрузки и об уменьшении процентной ставки.

Конечно, для того чтобы воспользоваться услугой необходимо предоставить документальное подтверждение того, что вы не в состоянии справиться с действующей процентной ставкой.

Если заемных средств недостаточно, то вы можете пойти двумя путями: переоформить кредит на другую сумму, либо же взять ее один кредит.

Как вы можете видеть, если у вас возникли сложности с уплатой процентов по одному кредиту, у вас есть сразу несколько путей решения: переоформление кредита, его рефинансирование, а также оформление еще одного займа для погашения первого кредита.

Рейтинг 5 часто задаваемых вопросов

Вопрос №1. Можно ли переоформить документы по займу на другого человека через нотариуса? Друг просит взять на него кредит, а потом после оформления обратимся к нотариусу и сделаем плательщиком уже его.

Велика вероятность того, что банк не пойдет навстречу. Более того, советуем вам заключить с другом письменное соглашение.

Вопрос №2. Ипотека оформлена на мужа. Разводимся. Со мной остаются 2 детей. Есть своя квартира, машина. Могу ли переоформить кредит на себя?

Да, можете, однако, процесс будет сложным. Банк рассматривает такие нюансы, как имущество, уровень заработной платы, иждивенцы на попечении.

Вопрос №3. В каких банках лучшие условия по переоформления кредита? По рефинансированию?

Обратитесь в крупные надежные банки. Одни из самых лучших условий для плательщиков в банке ВБТ24.

Вопрос №4. Запутались с автомобилем. Кредит оформляли на мать, платила я, теперь хочу переписать авто на себя, кредит все еще платим. Как это сделать?

Обратитесь в банк. Требования к таким операциям во всех кредитных учреждениях разные.

Вопрос №5. Переоформил кредит на друга, т. к. не был в состоянии платить по долгу. Теперь друг также оказался в беде, выплачивать кредит не может. Сохраняются ли за мной какие-то обязательства? Может ли банк заставить платить по кредиту снова меня?

Переуступка обязательств по кредитному договору: порядок действий

- сокращение,

- увольнение,

- потеря работоспособности и другое.

После обозначения желания переуступки может пройти несколько дней, пока банк вынесет предварительное решение по данному вопросу.

Если оно положительное:

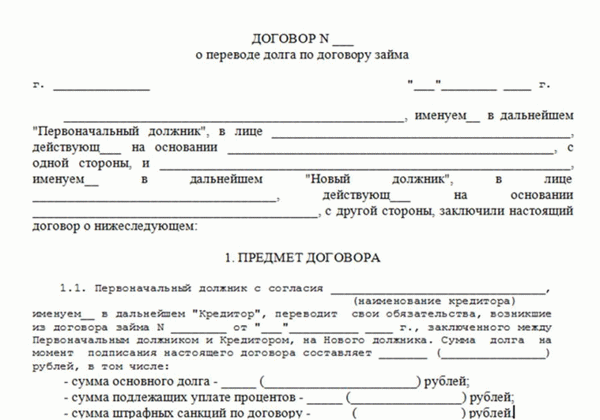

Необходимо вновь отправиться к кредитору с полным пакетом требуемых документов и составить, а затем подписать договор о передачи обязательств по кредиту новому лицу. Выглядеть оно может следующим образом:

Каждый банк может иметь собственную форму контракта, поэтому данный экземпляр предоставлен лишь в качестве ознакомления.

- удостоверение личности сторон (паспорт);

- действующий кредитный договор;

- выписка с указанием остатков по телу и процентах;

- страховой полис (если имеет место).

После подписания договора действующее кредитное соглашение аннулируется, и в силу вступает новое, в результате чего заёмщиком становится указанное лицо.

Если решение банка отрицательное:

К сожалению, в практике довольно много случаев отказа кредитора в просьбе о переуступке долга. Причин тому довольно много, и все они, в определённой степени, логичны.

Почему могут отказать в переоформлении кредита на другое лицо?

- Новый кредитор не имеет кредитной истории, в результате чего не может быть оценен банком, как благонадёжный. Выход из ситуации довольно прост. За определённое время до подачи заявления необходимо взять небольшой потребительский кредит на любые нужды и вовремя погасить его. Для кредитора этого будет достаточно.

- У лица есть непогашенные кредитные обязательства и высокая долговая нагрузака. К таким клиентам банки относятся предвзято и практически всегда отказывают. Поэтому, прежде чем обращаться с просьбой оформить переуступку, необходимо избавиться от действующей кабалы.

- Кредитная история имеет пятна и негативные отметки. Кредитор никогда не пойдёт на переоформление займа, если увидит, что у нового заёмщика есть проблемы с выполнением своих финансовых обязанностей. Но можно предварительно оздоровить свою КИ, беря небольшие ссуды, и вовремя закрывая их в соответствии с договорами. Порой оформить кредит с плохой КИ трудно, поэтому, можно предоставить обеспечение, а для целей формирования более поздней положительной кредитной истории нужно погашать кредит своевременно. Если есть недопонимание по вопросу формирования хорошей кредитной истории, обратитесь за консультацией к экспертам – оставьте заявку на кредит.

- Это не первый случай переуступки на конкретное лицо. Если служба безопасности кредитной организации обнаружит факты передачи кредита в прошлом, она может заподозрить обратившегося в попытке совершить махинацию. Противодействовать в этой ситуации необходимо, смотря по обстоятельствам.

- У нового кредитора недостаточно ежемесячного дохода для гашения долговых обязательств. Чтобы нивелировать дефицит денег, можно предложить банку обеспечение по кредиту в виде недвижимости, автомобиля и т.д.

- Потенциальный обладатель непогашенного кредита не соответствует другим критериям банка (возраст, трудоустройство, место прописки и проживания и прочее). В каждом отдельном случае необходимо найти индивидуальный подход к решению задачи. Если вы попали в затруднительную ситуацию, и банк не желает давать добро на переуступку, обратитесь к нашим кредитным экспертам, и они составят для вас максимально эффективный план действий.

Как переоформить кредит на другого человека без лишней бумажной волокиты?

Бюрократический след в подобных мероприятиях просматривается довольно отчётливо, и не у каждого заёмщика хватит нервов и терпения, чтобы выдержать выпавшие на долю испытания. Однако есть лишь один способ миновать их с минимальными потерями – изначально оформить кредит (даже потребительский) с подключением поручителя.

В этом случае уже на первой стадии все данные и бумаги будут собраны, договор подписан сторонами, и они получат уведомление о правах и обязанностях. После невыполнения своих кредитных обязательств фактических заёмщиком, его долг автоматически перейдёт под ответственность поручителя.