- 2. Отследите траты

- 3. Составьте бюджет и планируйте расходы

- 4. Тратьте меньше, чем планируете потратить

- 5. Составьте план выплаты долга

- 6. Платите больше минимального платежа

- 7. Рефинансируйте кредиты

- 8. Попросите банк реструктуризировать кредит

- 9. Продайте ненужные вещи

- 10. Подумайте о способах зарабатывать больше

- Что потом

- Свести счёты

- Закрыть вопрос досрочно

- Бремя ипотеки

- Ошибка №1 — не заморачиваться досрочным погашением

- Механизм экономии следующий

- Ошибка №2 — не следить за своими платежами банку

- Ошибка №3 — погашать когда появятся деньги любыми суммами.

- Ошибка №4 — копить и гасить потом сразу большой суммой.

- Ошибка №5 — не иметь финансовую подушку

- Популярные вопросы про досрочное погашение

- Изучаем график платежей

- Внесение ежемесячных платежей

- Как быстрее выплатить кредит

- Частичное гашение ссуды

Что это даст. Занимать деньги, чтобы покрыть старые долги, — это замкнутый круг. Чтобы его разомкнуть, в первую очередь нужно прекратить долги накапливать. Это первый шаг, который поможет начать двигаться в нужном направлении.

Как это сделать. Не открывайте новых кредитных карт. Не берите займов и новых кредитных долгов.

2. Отследите траты

Что это даст. Выясните, куда уходят ваши деньги. Только наглядно увидев расходы за неделю или месяц, можно понять, на что вы тратите слишком много и где легко сможете сократить расходы.

Как это сделать. Посмотрите на расходы. Есть несколько способов это делать, например вести учет трат в Excel или через специальное приложение в телефоне. У многих приложений есть бесплатная версия, функций которой вполне хватает.

Приложения синхронизируются с банковской картой, поэтому не нужно держать в голове информацию о каждой покупке, чтобы потом вносить ее в список расходов вручную, как с Excel.

Какой бы способ учета вы ни выбрали, важно вести его ежедневно — это даст представление о том, сколько и на что тратите. Уже за пару недель у вас будет представление, сколько денег уходит на необязательные траты, например кофе навынос, перекусы, такси, фастфуд. Оцените, от каких трат можно избавиться.

3. Составьте бюджет и планируйте расходы

Что это даст. Бюджет даст понимание, на что уходят деньги, поможет спланировать заранее покупки, оплаты и другие расходы, наглядно покажет, где можно сэкономить. А еще ограничение по сумме в месяц дисциплинирует и защищает от непредвиденных расходов и спонтанных покупок.

Как это сделать. Даже при небольших доходах можно научиться экономить деньги, если планировать расходы и вести учет домашних финансов.

Для этого составьте бюджет на основе регулярных расходов. Важно соблюдать баланс между строгим бюджетом и возможностью вести нормальный образ жизни. Он должен учитывать ваши потребности, чтобы не возникало желания возвращаться к кредитам, кредитным картам и деньгам в долг.

4. Тратьте меньше, чем планируете потратить

Что это даст. Если ваше желание можно удовлетворить более дешевой покупкой, то сэкономленные деньги можно использовать для выплаты долга.

Как это сделать. Научитесь отличать настоящие потребности от навязанных обществом или рекламой. Попробуйте перед крупными покупками задавать себе контрольный вопрос, например: «Есть ли более бюджетный аналог этой вещи?», «Могу ли я купить это позже?», «Буду ли я пользоваться этой вещью?».

Вот на чем можно сэкономить.

- На продуктах. Расходы на еду — это регулярные обязательные траты в любом бюджете. Чтобы тратить на нее меньше, не обязательно питаться хуже. Например, покупайте сезонные фрукты зимой: вместо свежей клубники или малины — клюква, яблоки, цитрусовые. Или закупайте продукты сразу на неделю в онлайн-магазинах, где они стоят дешевле, чем в ретейле. Планируйте меню и покупайте продукты в соответствии с планами, чтобы лишнее не пропадало. К тому времени, как кредиты будут погашены, вы приобретете новую хорошую привычку, а сэкономленные деньги сможете использовать для накопления.

? Как платить за продукты меньше: 10 советов

- На коммуналке, лечении, транспорте. Проанализируйте платежки и выясните, какими услугами не пользуетесь, но при этом платите за них, много ли тратите электричества и воды. Откажитесь от ненужных услуг. Установите счетчики воды и энергосберегающие лампы — это снизит расходы. Даже небольшая сумма в 500 руб. в месяц сэкономит 6000 руб. за год.

? Как сэкономитьсемейный бюджет на обязательных расходах

- На онлайн-покупках. Тут можно тратить меньше, если сравнивать цены в разных магазинах, использовать купоны или промокоды, покупать на сайтах с кешбэком. У многих магазинов есть бесплатная доставка — это сэкономит деньги на проезд.

? Как сэкономить на онлайн-шопинге

- Оплачивайте госпошлины и штрафы через «Госуслуги» — это дает скидки в 20–50 %. А на оплате штрафов ГИБДД за нарушение правил дорожного движения можно сэкономить 50 %. Но самый выгодный вариант — не нарушать правила вообще.

? Как сэкономить с помощью портала госуслуг

5. Составьте план выплаты долга

Что это даст. План выплаты долга помогает трезво оценить финансовые возможности. Составьте посильный график платежей — он поможет гасить долги частями и спрогнозировать дату, к которой вы закроете этот вопрос.

Как это сделать. Например, можно выбрать самый большой долг по кредиту, по которому начисляются большие проценты, и сделать его погашение приоритетной целью. По всем остальным долгам достаточно вносить минимальные ежемесячные платежи, чтобы избежать штрафов за просрочку. Как только самый дорогой в обслуживании долг будет выплачен, переходите к следующему в списке.

Если есть небольшой долг, который можно погасить за один раз или довольно быстро, закройте его первым. Вам будет проще, когда долгов станет меньше.

6. Платите больше минимального платежа

Что это даст. Вы закроете кредит раньше срока в договоре.

Как это сделать. Чтобы составить бюджет, определите минимальную сумму, которая необходима каждый месяц для погашения, и постарайтесь немного ее увеличить, например на 10 %. Как только в бюджете появляются дополнительные деньги, направляйте их на погашение долга.

7. Рефинансируйте кредиты

Что это даст. Рефинансирование — это, по сути, новый кредит с лучшими условиями, чтобы погасить старый. Он поможет снизить сумму ежемесячных платежей или сроки по кредитам. Можно закрыть один или сразу несколько кредитов — это упростит график платежей и снизит долговую нагрузку.

Как это сделать. Для этого нужно в своем или новом банке оформить кредит по более низкой процентной ставке. Документы и процедура при рефинансировании такие же, как при открытии кредита: банк оценивает вас как заемщика и принимает решение о рефинансировании долга по кредиту.

Далее вы подписываете новый кредитный договор и график погашения. После получения денег старые займы погашаются, и вы платите только по новому кредиту.

Но перед любым рефинансированием нужно рассчитать, сколько денег это сэкономит и насколько это целесообразно. Нужно учитывать сопутствующие расходы на новый кредит, например на новый отчет об оценке недвижимости или страховку.

8. Попросите банк реструктуризировать кредит

Что это даст. Иногда случаются временные трудности с платежами по кредиту. Трудности могут быть связаны, например, с крупными расходами на здоровье или потерей работы. В таких случаях банк может пойти навстречу и предложить реструктуризацию займа, то есть изменить условия действующего кредита.

Например, предложить отсрочку в платежах, увеличить срок кредита, чтобы снизить ежемесячный платеж, изменить график платежей.

Как это сделать. Если финансовая ситуация ухудшилась, сообщите об этом банку как можно раньше, до первых просрочек платежей. Подайте заявку на реструктуризацию кредита — в ней нужно подробно описать причину финансовых трудностей и приложить документы, которые это подтверждают. Если банк примет положительное решение и согласует новые условия, вы подпишете дополнительное соглашение к действующему кредитному договору.

9. Продайте ненужные вещи

Что это даст. Проведите дома ревизию и продайте старые вещи, которыми давно не пользуетесь и с которыми готовы расстаться. Деньги с продажи направьте на списание долга — это поможет снизить долговую нагрузку. Такая практика полезна и при отсутствии долгов.

Как это сделать. Вещи можно продать на одном из интернет-сервисов для размещения объявлений, например на «Авито» или «Юле». Если нет времени на размещение объявлений и общение с потенциальными покупателями, то можно сдать вещи в комиссионку — она поможет с продажей, но возьмет за это процент.

Многие магазины принимают на переработку старую одежду, текстиль и даже пустые упаковки из-под бьюти-продуктов в поддержку инициативы по защите окружающей среды. За это можно получить скидку или подарок от магазина. Например, за каждый пакет с одеждой в магазинах H&M дают скидку 10 % на одну вещь в чеке.

10. Подумайте о способах зарабатывать больше

Что это даст. Подумайте, чем можно заняться помимо основной работы для дополнительного дохода. Это даст возможность избавиться от долгов быстрее, а после этого — начать копить финансовую подушку.

Как это сделать. Превратите навыки в источник дохода.

- Найдите фриланс. Репетиторство может стать вариантом для тех, кто хочет делиться знаниями и зарабатывать на этом. Искать учеников можно через сайты для репетиторов. Для авторов и редакторов есть биржи копирайтинга с заказами. А если знаете языки — можно делать переводы.

? 6 проверенных фриланс-площадок для подработки

- Найдите подработку. Студентам и тем, у кого упал ежемесячный доход, можно поискать варианты временной подработки.

? 7 идей для подработки в кризис

? Как студенту быстро найти подработку

- Получите новую профессию. Спрос на удаленную работу растет. С помощью новой профессии можно увеличить доход. Найдите бесплатные курсы либо инвестируйте в образование, чтобы накопить опыт и перейти в другую сферу. Многие онлайн-школы стараются помочь своим студентам с трудоустройством.

? Как выбрать онлайн-школу и научиться новой профессии

- Учите тому, что хорошо умеете. Монетизируйте знания и навыки, чтобы получить дополнительный доход. Правда, для этого нужно зарекомендовать себя как эксперта.

? Как я запустил свой онлайн-курс и сколько удалось заработать

- Прокачайте личный бренд. Это поможет выстроить репутацию и экспертность, позволит стать заметным в профессиональном сообществе и выгодно «продать» себя потенциальным работодателям.

? Как продвижение личного бренда помогло найти работу мечты

Что потом

После того как закроете долги, можно составить финансовый план и наметить финансовые цели на ближайшую и долгосрочную перспективы, например накопить на отпуск мечты или собрать стартовый взнос на покупку квартиры. Планирование бюджета поможет избежать многих неприятных ситуаций с долгами — штрафов, запрета на выезд, банкротства.

Свести счёты

- После закрытия кредита необходимо в первую очередь закрыть и кредитный счёт.

Теоретически банковская организация может это сделать и без вашего напоминания, но лучше удостовериться лично, завершив процедуру в онлайн-формате через личный кабинет или подав заявление в банк.

В противном случае кредит может числиться погашенным, но вот счёт — действующим. А значит, за его обслуживание всё равно придётся платить.

- Не забудьте закрыть дополнительные банковские продукты, которые могли использоваться вместе с займом.

Например, страховку или премиальное банковское обслуживание. Эти продукты наравне с кредитным счётом банки также часто не закрывают автоматически.

Например, неприятная история произошла с клиентом одного крупного банка — он пострадал из-за того, что не проконтролировал судьбу счёта. По словам мужчины, у него была небольшая задолженность по займам в банке. В какой-то момент он получил уведомление, что она погашена, хотя он не вносил никаких платежей.

Проверяя историю операций, мужчина обнаружил один лишний счёт в списке — тот самый, на который приходил кредит, который он погасил ещё в 2018 году. Банк активировал займ почти на 40 000 рублей и списал эти деньги в счёт погашения задолженностей. Выходит, организация взяла вместо клиента кредит, чтобы закрыть другой, — но уже под более высокий процент.

Закрыть вопрос досрочно

Закрытие кредита позже или раньше указанного в договоре срока имеет свои нюансы.

Если заёмщик хочет закрыть кредит раньше срока, лучше всего действовать поэтапно:

- Первый шаг: подайте заявление в банк о намерении досрочно закрыть займ. Сделать это нужно не менее чем за 30 календарных дней. Но следует внимательно прочитать кредитный договор: там могут быть прописаны и иные условия.

- Второй шаг: проконтролируйте правильный расчёт суммы выплаты. Задолженность для окончательного погашения должна быть посчитана на дату, в которую вы планируете закрыть займ.

- Третий шаг: внесите нужную сумму на счёт.

- Четвёртый шаг: после погашения кредита обязательно возьмите справку из банка, что займ и кредитный счёт закрыты.

Частичное погашение кредита может быть в двух вариантах: с уменьшением размера ежемесячного платежа или с уменьшением срока выплаты займа. Какой вариант выгоднее? Как правило, лучше выбирать второй — выплатить кредит раньше. Это связано с тем, что на сумму основного долга начисляют меньше процентов.

Отказать заёмщику в досрочном закрытии кредита банк не имеет права, так же как и штрафовать за это. С 2011 года в России это гарантируют поправки в ст. 809 и 810 Гражданского кодекса.

Если банк всё же пытается помешать вам закрыть займ досрочно, требуйте отказ от кредитной организации в письменном виде. Если дело дойдёт до суда, вам пригодится этот документ.

А отказы случаются. Так, одной клиентке пришлось судиться с банком, когда организация не позволяла ей досрочно погасить кредит. Женщина уведомила финансовую организацию о своём намерении всё выплатить раньше срока.

Организация выдала справку, в которой был прописан остаток средств на счету, но не было полного размера задолженности. Посчитав нужную сумму самостоятельно, клиентка внесла деньги на счёт.

Потом выяснилось, что долг всё равно остался, так как истинная сумма оказалась немного больше, чем насчитала женщина. Но банк не сообщил заёмщику о об этом — и продолжил по-тихому списывать ежемесячные проценты.

Доказать свою правоту клиентка смогла только в суде: он постановил, что банк обязан был сообщить женщине о недостаточности денег на счету для полного погашения.

Бремя ипотеки

При закрытии ипотечного кредита нужно снять обременение. Многие думают, что это происходит автоматически после закрытия долга перед банком. Это не так. И вопрос лучше решать сразу.

Для этого следует взять в банке справку о выплате ипотеки и погашенную закладную на квартиру, а затем самостоятельно (без банковских работников) обратиться в МФЦ. Там у вас попросят также паспорт собственника и заявление. Информация о снятии обременения с жилья появится на сайте Росреестра примерно через неделю.

Это поможет не оказаться в ситуации мужчины, который из-за банка не смог продать квартиру. Он закрыл ипотечный кредит ещё в 2014 году. По его словам, в банке его заверили, что сами направят уведомление о погашении займа в нужные организации.

Спустя пять лет мужчина решил продать жильё. Нашел покупателя, но оказалось, что на квартиру всё ещё наложено обременение. Позвонив в банк, он узнал, что ему нужно самому собрать пакет документов и записаться в МФЦ, а после этого написать на электронную почту банка, чтобы сотрудники отправили свой пакет документов.

Позже в колл-центре ему сказали, что процесс должен протекать иначе: в течение трёх дней ему позвонит представитель банка, чтобы пойти в МФЦ вместе с ним. Клиент попытался разобраться в ситуации и позвонил в банк снова, но уже другой специалист сказал ему, что звонка ждать не нужно, можно идти в МФЦ самостоятельно.

Так собственник и сделал, после чего сообщил об этом в банк. Но недопонимание достигло предела: сотрудник сказал, что мужчина должен был дождаться звонка представителя. Но с мужчиной, по его словам, не связались.

В итоге продать квартиру не удалось, так как обременение не было снято вовремя, собственник продолжил разбираться в ситуации. В таких случаях проблемы всегда разрешаются, но только потерянного покупателями времени назад не вернуть.

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

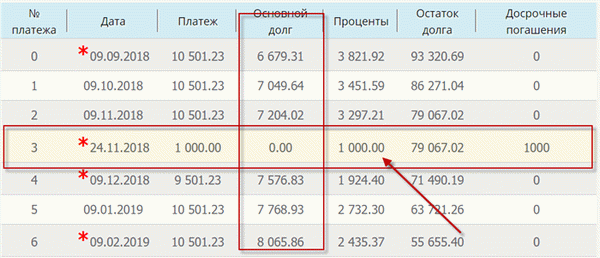

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Популярные вопросы про досрочное погашение

Именно процентная ставка по кредиту не может уменьшиться. Она прописана в договоре — в индивидуальных условиях кредитования, а они не меняются. Уменьшается Эффективная процентная ставка(ПСК), которая обычно написана в правом углу договора.

Дело в том, что эта ставка считается по специальной формуле согласно требованиям ЦБ. Вот здесь можно увидеть пример расчета ПСК.

Для расчета нужно решить уравнение, требуются определенные знания математики. При досрочном погашении меняется график платежей, а следовательно и ПСК. Это чисто математическая особенность, которая не влияет на переплату по кредиту. Т.е. основная причина изменения ПСК — изменение графика платежей и алгоритм расчета ПСК.

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет.

На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Пересчет процентов при досрочном погашении не предусмотрен. Нет оснований для пересчета. Никаких излишне уплаченных процентов не существует. Проценты начисляются на остаток долга и платятся пропорционально оставшейся сумме кредита. Когда остаток долга равен нулю, проценты перестают платиться.

Изучаем график платежей

При подписании кредитного договора заемщик всегда получает на руки график гашения. В нем отражена информация о том, как выплатить кредит, какие по размеру платежи клиент должен ежемесячно отдавать банку. Это важный документ, который также можно изучать и в онлайн-банкинге, доступ к нему получает каждый банковский заемщик.

Так что, если вы потеряли бумажную версию документа, всегда есть электронная.

Что отражается в платежном графике:

- сумма ежемесячного платежа. Именно эту сумму вы должны обеспечивать каждый месяц на кредитном счете. Если не доплатить хотя бы копейку, система не сможет списать деньги в счет гашения ссуды, пойдет просрочка;

- дата ежемесячной выплаты. В эту дату деньги уже должны лежать на счету. Если вы оплачиваете методом, который предполагает зачисление не день в день, всегда совершайте операцию заранее. Узнавайте, сколько будут идти деньги заблаговременно;

- состав платежа. По каждой ежемесячной выплате рассчитывается, сколько идет на гашение процентов, а сколько на закрытие основного долга. При аннуитетной схеме первые платежи практически полностью состоят из процентов. Каждый месяц пропорции меняются, процентов в платеже становится все меньше;

- сумма остаточного долга для каждого месяца. Это важный показатель, именно эту сумму должен положить на счет клиент, чтобы закрыть задолженность раньше срока.

Если заемщик не соблюдает график, его ждут санкции. Что именно предпримет банк — это уже прописано в кредитном договоре. Обычно к ставке по договору прибавляется пеня в 20% годовых, все это начисляется на просроченную сумму. Чем больше просрочка, тем больше вы переплатите.

Внесение ежемесячных платежей

Лучше заранее определиться, каким именно методом вы будете вносить регулярные платежи. От этого зависит, за сколько до даты списания, указанной в графике, можно вносить средства.

- в кассе банка-кредитора, через его банкоматы. По возможности лучше применять именно этот вариант, деньги поступят на кредитный счет моментально, к тому же не будет комиссии;

- через сторонние банки: в кассе, через терминалы, онлайн-банки. В этом случае всегда берется комиссия согласно тарифам банка, а перевод может идти 2-3 рабочих дня;

- через Почту. Это возможный, но не рекомендуемый метод. Деньги могут доходить до счета 7 дней. Кроме того, нужна специальная почтовая квитанция, которую не всегда выдают при подписании договора;

- через сторонние сервисы. Это различные терминалы, магазины Связной, Евросеть, пункты Золотой Короны. Обычно они берут небольшую комиссию, например, это может быть 2%, но не меньше 50 рублей. Деньги доходят в течение суток.

Это примерный перечень вариантов оплаты. Со всеми способами ознакомит менеджер при выдаче кредита и подписании договора.

Как быстрее выплатить кредит

Многие граждане берут ссуды на длительные сроки. Простые кредиты наличными могут выдаваться банками на 5-7 лет. За этот период финансовое состояние заемщика может измениться в лучшую сторону, и он задумается о том, как быстрее погасить кредит.

Банки дают возможность закрытия ссуды досрочного. Раньше они всячески препятствовали этому, так как более быстрое закрытие кредита было им невыгодно. Они устанавливали моратории, брали комиссии за досрочное гашение.

Теперь же по закону гражданин может обратиться за проведением гашения раньше срока хоть на следующий день после выдачи кредита, и никаких комиссий за это не предусматривается.

Частичное гашение ссуды

Например, ваш ежемесячный платеж составляет 10000 рублей, но со временем ваш доход увеличился, и вы можете отдавать на выплату долга более весомую сумму, например, 12000 рублей. В таком случае, совершая повышенные выплаты, можно сократить переплату и срок возвращения.

- Если вы планируете каждый раз платить сумму, превышающую основной платеж, вы каждый раз должны писать заявление на частичное досрочное гашение.

- Возможно, вам будет более удобен другой вариант — делать частичное гашение, например, раз в полгода. То есть копить «лишние» те же 2000 в месяц , накопить в итоге 12000 через 6 месяцев и отправить на частичное гашение.

- Разовое частичное гашение. Например, у вас появились свободные 50000 от какой-то сделки, их вы и можете отправить на эту цель.

Каждый раз, планируя делать частичное закрытие кредита, вы должны написать банку заранее заявление. Обычно они пишется как минимум за 14 дней до планируемой даты операции.

После проведения операции возможны два варианта развития событий. Первый — это уменьшение срока кредита с сохранением суммы ежемесячного платежа. Второй — уменьшение суммы платежа с сохранением срока. Банкам более выгоден второй вариант, поэтому чаще всего именно его они предлагают как единственно возможный.

При проведении частичного досрочного закрытия каждый раз происходит переоформлением платежного графика, поэтому и нужно писать заявление. В обозначенный в нем день заемщик должен обеспечить заявленную сумму на счету, после чего они списывается. Далее клиент снова посещает банк, чтобы получить переоформленный график.

Некоторые банки позволяют часть операций провести через онлайн-банкинг.