Что привлекает россиян в наличных долларах? Многое! Надежность, оперативность расчетов, отсутствие необходимости каждый раз доказывать «чистоту» своих средств и так далее. Не сомневаюсь, что многие люди просто вынуждены использовать этот метод сохранения своего капитала в связи с проблемами российских банков и трудностями в работе с зарубежными финансовыми институтами. В текущих условиях россиянину становится все сложнее найти эффективный метод сбережения и приумножения всего того, что ему удалось заработать.

Давайте сразу определимся, что если речь идет об относительно небольшой сумме наличной валюты, которая у каждого своя, то ничего страшного в том, чтобы иметь определенную «заначку», безусловно, нет. Однако если все ваши сбережения или большая их часть находятся, например, в «хрустящих бумажках», то не исключено, что со временем вы можете столкнуться с теми или иными трудностями. И, к сожалению, их немало.

Начну с самого простого и очевидного примера — о банкнотах достоинством €500. «А это к чему?» — спросите меня вы. Дело в том, что в 2018 году решением Европейского Центробанка завершился выпуск этих купюр, и в дальнейшем предполагается их постепенное изъятие из оборота.

И хотя никто не установил предельных сроков, использование €500 уже сейчас во многих магазинах или ресторанах может вызвать недовольство сотрудников. А в банках, например, на Кипре у вас в обязательном порядке спросят о происхождении этих средств, прежде чем поменять их или зачислить на личный счёт. Определение председателя ЕЦБ Марио Драги, данное им еще в 2016 году, что эти «купюры предназначены для противозаконных операций», работает безотказно и прочно вошло в их повседневное восприятие.

Подобные разговоры ведутся и в США. Бывший министр финансов Лоуренс Саммерс еще в 2016 году опубликовал в The Washington Post статью, которую он озаглавил как It’s time to kill the $100 bill («Время уничтожить стодолларовые банкноты»). Если представить себе такую ситуацию, пусть даже и гипотетически, то Россию при реализации подобного сценария в лучшем случае ждет большая паника.

Именно тогда окажется, что вы владеете валютой иностранного государства, с которым у России не самые добрые отношения. Кто будет защищать ваши интересы в этом случае? Точно не государство. Если к тому времени в стране останутся банки, которые работают с долларами, то можно будет обратиться к ним.

Но при этом будьте готовы принести с собой соответствующие документы, которые будут подтверждать, что вы заработали эти деньги и заплатили с них все полагающиеся налоги. В общем, будет очень трудно и весомые потери неизбежны.

Время от времени на свет вытаскивают байку о разной ценности американских и всех остальных долларов. Имеется в виду, что те доллары, которые находятся на территории США, должны быть более весомыми (читай дорогими), а все остальные — это своеобразный «второй сорт» (читай дешевые). Разговоры на эту тему активизируются, когда американцы вспоминают о своем астрономическом государственном долге и начинают активно искать пути его уменьшения.

Нужно также иметь в виду, что со средствами в форме наличных долларов практически невозможно пройти проверку источников дохода и использовать их легально. В это трудно сейчас поверить, но вполне возможно, что через несколько лет вы не сможете этими деньгами расплатиться даже за операцию в хорошей клинике.

Могут возникнуть проблемы и с наследованием. Если речь идет о крупных суммах, то вы вряд ли сможете оставаться в правовом поле с этими деньгами. Существенно затрудняется сама процедура передачи капитала следующему поколению.

Вашим детям или внукам будет сложно объяснить происхождение, скажем, миллиона долларов, полученных в наследство в виде чемоданчика с деньгами. Возможно, что кто-то из наследников даже будет вынужден отказаться от этих денег в силу своего положения, этических норм или требований профессиональной сферы.

Список возможных проблем, с которыми могут столкнуться владельцы наличных долларов, достаточно большой и не ограничивается только сказанным выше. Здесь, например, речь может идти о настоящей эпидемии поддельных денег, стремительном движении мира в сторону безналичных расчетов, инфляционных потерях и многом-многом другом.

Осторожность не помешает

Можно ли застраховать себя от рисков использования наличных долларов в крупных масштабах? В какой-то мере да, но не ждите здесь, пожалуйста, универсальных советов. Их нет и быть не может! Такой метод хранения капитала является противоестественным в современном мире и от него нужно шаг за шагом отказываться. Это трудная и кропотливая работы, как и вообще эффективное управление своим личным капиталом.

Финансовые консультанты часть сталкиваются с состоятельными людьми, которые держат большое количество наличных долларов или евро. Многие из них просто вынуждены это делать. Вот типичный пример: в силу тех или иных причин человек закрыл свои зарубежные счета и перевел деньги на родину.

Дальше он распределяет их по крупным банкам, что-то инвестирует в недвижимость и весомую часть закладывает наличными в сейфы и/или банковские ячейки. Это его резервный фонд, деньги на черный день. И здесь, казалось бы, нашего безымянного героя не в чем упрекнуть.

Однако это не совсем так. Принципиальная ошибка заключается в том, что в силу обстоятельств человек сосредоточил капитал в одной стране. Даже если вам пришлось перевести все деньги в Россию — это не означает отказа от поиска новых возможностей страновой диверсификации. Такие пути есть, хотя и требуют в нынешней ситуации больших усилий.

Есть случаи, когда бизнесмен средней руки принципиально не держит свои сбережения в банке, предпочитая реальные денежные купюры. Честно скажу, что, несмотря на все неудобства подобного хранения денег и возможные проблемы, эти люди редко поддаются убеждениям, что лучше делать по-другому. Многие из них не раз обжигались в российских банках и больше экспериментировать не хотят.

В таких случая можно только порекомендовать немного разнообразить свои вложения, имея в виду надежные облигации, драгоценные металлы, произведения искусства и другие подобные активы.

Особого внимания заслуживают люди, которые копят деньги на обучение детей за рубежом, покупку для них недвижимости и т. д. Через 3-5 лет он могут оказаться в трудной ситуации, когда наличные доллары или евро будет практически невозможно использовать для этих целей.

Здесь есть несколько приемлемых и общеизвестных рецептов, которые можно использовать в такой ситуации: например, открыть накопительные счета в российских госбанках или найти что-то подобное за рубежом. Как вариант, я бы не исключал приобретения специальных полисов для детей в европейских страховых компаниях. Для крупных сумм возможна и определенная комбинация этих подходов.

В силу сложившихся обстоятельств сейчас легче открыть счет в надежной брокерской компании, чем в зарубежном банке. Правда, это не совсем правильно с точки зрения классической теории организации личных финансов. Но жизнь вносит свои коррективы для россиян, многим из которых дорога в банки закрыта.

Правда, здесь нужна одна существенная оговорка. Брокерский счет в целях накопления для детей нужно обязательно открывать и управлять им исключительно под крылом умного и надежного профи. В противном случае об этой возможности лучше забыть.

В общем, если вы в своей жизни делаете активную ставку на наличные доллары, то вам есть о чем подумать, и сделать это лучше сейчас, пока описанные здесь угрозы не постучались в вашу дверь.

Что именно случилось?

Теперь Тинькофф Банк и остальные будут брать комиссию за хранение валюты. У каждого банка свои ограничения — Тинькофф берет 1% в месяц, если сумма на балансе выше 1000 долларов (или другой валюты). Причем, берет комиссию он со всей суммы, а не с превышения.

Условно говоря, если у вас есть 1001 доллар — каждый месяц будет уходить по 1% от этой суммы. Если вы продадите 2 бакса, то все, комиссии не будет. Вот так вот просто. Кстати говоря, комиссия списывается каждый день, поэтому абузить этот момент не получится.

Тут важно еще заметить, что в Тинькофф вы можете иметь отдельно по 999 баксов на личном счете и брокерском (Тинькофф.Инвестициях), суммироваться они не будут. То же касается и других валют, на которые распространяется комиссия. В каждой валюте можно иметь меньше 1000 у. е. и не платить эту самую комиссию.

Также с 23 числа накопительный счет можно будет открыть только в отечественной валюте, а все действующие счета в долларах, евро и т. д. будут закрыты. Все деньги будут переведены на личные счета клиентов в этой же валюте.

Что же теперь делать с долларом

Есть несколько вариантов, как можно поступить с долларом:

- Самый очевидный из них — конвертнуть в рубли или юани. Однако тут может быть упущена выгода, ведь курс сейчас в нижних значениях. Вполне возможно, что через месяц-два баксы можно будет продать куда выгоднее. Лично я такой вариант сразу отмел, и стал искать что-то более подходящее.

- Купить иностранных акций. Хороший выбор для тех, кому, по сути, не так важна моментная прибыль сейчас (в ближайшие полгода-год). И у кого эти доллары не были важной частью бюджета. То есть для долгосрочных инвесторов. Я задумался над этим вариантом, но потом решил подумать еще. Ведь тут есть определенные риски (об этом ниже).

- Перевести на счет в другом банке через SWIFT. Тинькофф специально для этого отменил комиссию на такие переводы. Только вот, как я и говорил в начале статьи, скорее всего комиссию за хранение валюты введут все российские банки. Так что если и переводить, то куда-то еще. У меня таких возможностей нет (да и не знаю есть ли у кого-то вообще).

- Оставить доллары, но раскидать их по разным счетам у друзей/родственников. То есть диверсифицировать свой долларовый счет, так сказать. Если у вас пару тысяч баксов, то эту проблему можно решить даже без чьей-либо помощи. Часть оставить на личном счету, другую закинуть в брокера. Если сумма чуть больше, то можно точно также закинуть еще на счет отца, мамы, брата, сестры и т. д. И у каждого можно хранить по 2000 зеленых.

- Открыть расчетный счет ИП и закинуть деньги туда. В Тинькофф на ИП можно хранить до 150 000$ без комиссии, так что, как я и говорил в начале, ИПшникам повезло, в каком-то смысле. Но закидывать деньги нужно с пометкой «личные средства», а то налог возьмут.

Конечно, есть еще вариант — тупо оставить доллары и платить 12% комиссии в год за хранение. Но его лично я даже не рассматривал, зачем так тупо терять деньги? Вопрос риторический…

Тут стоит отметить, что расчет комиссии идет по сложному проценту. То есть вы не потеряете 12% от исходной суммы за год, комиссия будет меньше. Каждый день у вас будет списываться по ~0,03% от числа на балансе, и это число постоянно будет уменьшаться. Значит и сама плата за обслуживание каждый раз будет меньше.

Стоит ли вообще оставлять доллар — может лучше ну его

На самом деле, держать доллар в РФ может быть очень рискованной затеей. Существуют риски, которые могут лишить вас не только прибыли, но и вообще этих накоплений в целом.

К ним можно отнести:

- Большая комиссия за хранение валюты. Она может увеличиться еще больше, без минимальных сумм и т. д. Такой вариант очень быстро сожрет всю «котлету» долларов, ну или вынудит быстро избавляться от него.

- Курс упадет еще больше и «застынет» там на долгое время.

- Жесткий запрет доллара от ЦБ, который вынудит всех держателей конвертировать валюту по очень невыгодному курсу. То есть терять деньги.

- Банальная инфляция.

Но есть и другой сценарий: доллар продержится еще немного в районе 60 рублей, а дальше начнет расти к уже привычным 75-80. А на первых порах может и вовсе поднимется выше. В таком случае те, кто успел купить баксы по 57-60 рублей останутся только в плюсе.

Также я никак не могу отделаться от мыслей о девальвации, когда курс рубля начнет очень быстро падать. При таком раскладе моя долларовая «подушка» сыграла бы положительную роль, если, конечно, ее не ограничат каким-либо образом искусственно.

Купить на доллары иностранных акций

По этому моменту тоже нужно кое-что уточнить. Держать иностранные акции и фонды, купленные через российских брокеров — великий риск. Их блокируют, не выплачивают дивиденды.

Можно купить этих самых зарубежных бумажек, их заблокируют, в итоге ты потеряешь всё: и акции/фонды, и доллар. Что как бы не очень хорошо.

В общем, у российских инвесторов доверия к иностранным бумагам и фондам теперь нет. И у меня тоже закрадываются определенные мысли.

Хоть я и слышал о каких-то послаблениях в этом направлении, когда биржа СБП перенесла часть акций на неторговые счета, никто не гарантирует, что в ближайшем будущем это не изменится в худшую сторону.

Поэтому я предпочту в этом моменте не рисковать.

Продать баксы и инвестировать уже рубли

Например купить российских акций, чтобы хоть как-то сохранить свои деньги. А в будущем может и приумножить. На самом деле — это очень неплохой вариант, который многими инвесторами, которых я читаю, рассматривается в первую очередь.

Падение рано или поздно закончится, а после него обязательно котировки пойдут вверх. Цены на акции сейчас низкие, а это значит, можно компенсировать потерю средств, если вы купили доллар, допустим, по 70 или 80.

Конечно, ждать роста рынка придется все равно. Поэтому этот вариант также подойдет для долгосрочных инвесторов.

Еще есть вклады, однако вся лафа по ним уже закончилась, поэтому я такой вариант не рассматриваю вообще. По прогнозам инфляция может достигать 20%, а проценты по вкладам сейчас почти в 2 раза ниже. Так что это просто не выгодно.

Покупка драгоценных металлов за рубли

Вот еще очень неплохой вариант, который рассматривается мной в ближайшем будущем (главное, не проморгать момент). За рубли золото и серебро можно купить по очень неплохим ценам.

Золото за рубли вообще торгуется на уровне цен 5-6 летней давности. А вот по доллару все не так радужно.

Линия чуток кривая, хе, но суть ясна.

Этот вариант также может компенсировать невыгодный курс обмена долларов на рубли и поможет сохранить деньги в долгосрочной перспективе. О какой-то существенной прибыли в этом случае, конечно, говорить не приходится, но если речь о спасении уже нажитого от инфляции — почему бы и нет.

Покупать драг. металлы можно через российских брокеров. Я пользуюсь Тинькофф.Инвестициями, хотя многие отмечают, что комиссии тут не очень хорошие. В том же Открытии по драг. металлам дела обстоят лучше.

Также можно приобрести физические золотые слитки в банках и положить их под подушку, чтобы лучше спалось. Но не в каждом городе это возможно. В основном, только в Москве или Питере.

Крипта

Многие захотят вложиться в криптовалюту, которая начала стремительно падать. Это может быть очередная коррекция, биток дойдет до 10-12к $, а после снова пойдет вверх. Разница в ценах на биток может быть колоссальной.

Например, в начале 2020-го года цена 1 биткоина была около 5000$, уже спустя год, весной 2021-го цена биткоина выросла до 60 000$. То есть в 12 раз!

Но игра на курсе криптовалют — лотерея, тут очень сложно подгадать момент и нельзя быть уверенным, что после падения курс вырастет. Еще сложнее определить когда именно это произойдет.

Поэтому я не стану рисковать с криптой. Но тут кто так, если человек не боится рисковать, то может остаться в очень крупном выигрыше (ну или проигрыше).

Сейчас, пока я пишу эту статью, цена биткоина 20-21к баксов. Месяц назад было около 30к.

Когда вы читаете — возможно уже меньше или наоборот больше.

Что же буду делать лично я

Так как вся основная долларовая подушка у меня была на ИП (которую я вообще не хотел заводить, а просто конвертнул рубль по 66, когда курс был 58 ), то и комиссии мне пока не страшны. Это значит, что я могу подержать доллары еще чуть-чуть и посмотреть как будут вести себя котировки.

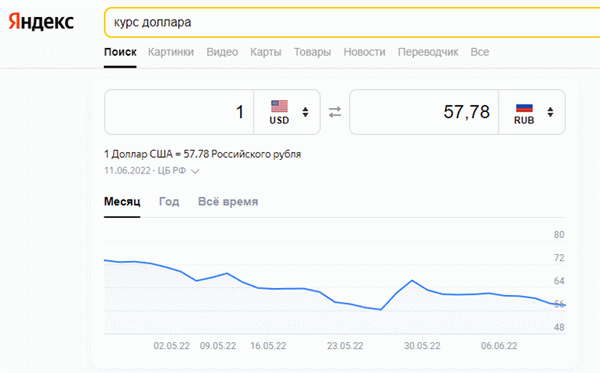

57 рублей. Кто бы мог подумать.

На данный момент, пока я пишу эту статью, курс падает. Как будет дальше — я не знаю, но вполне вероятно, что в какой-то момент он снова пойдет вверх. Я постараюсь дождаться момента, когда именно в приложухе Тинькофф.Бизнес я смогу конвертнуть доллары обратно в рубли по цене от 70 рублей и выше. Дождусь или нет — не знаю.

Еще у меня есть около 1000 баксов на брокерском счете, они тоже не попадают под комиссию. Поэтому с ними тоже можно подождать и посмотреть что будет с курсом. Они были куплены по 58 рублей, поэтому я бы уже мог зафиксировать прибыль с неделю назад. Но я не стал спешить.

Что касается того же золота — у меня есть еще очень приличная рублевая подушка, которую я оставил как раз на случай, если курс доллара дальше будет падать. Вот с нее, возможно, я и куплю немного золота. Скорее всего через брокера, скорее всего через Тинек (да-да, я знаю, что это звучит дико).

Такие дела, возможно я написал этот пост малость сумбурно и не слишком правильно, но это вот чисто мои размышления. Пишите свое мнение в комментарии, я буду рад почитать.

Спасибо за прочтение и до скорых встреч на страницах AWayne.biz. Я очень надеюсь, что снова начну писать подобные посты сюда. Удачи и только плюсовых вам сделок.

Какие комиссии ввели банки

Райффайзенбанк объявил о том, что вводит комиссию за хранение средств на текущих валютных счетах с 30 июня 2022 года. В случае если у клиента на конец месяца остаток на счете превысит 5000 у.е. (у.е.

— условная единица, то есть любая инвалюта) и 500 000 у.е. — у премиальных клиентов, он должен будет заплатить комиссию 0,2 % в месяц, при этом минимальный размер комиссии — 10 у.е.

Банк «Тинькофф» объявил, что c 23 июня вводит комиссию 12 % годовых для тех клиентов, у которых на счетах больше 1000 у.е. (долларов, евро, фунтов стерлингов, швейцарских франков), начисляться комиссия будет каждый день. Тинькофф также планирует ввести комиссию за наличие валюты на брокерских счетах.

Банк «Уралсиб» с 6 июня ввел комиссию за ведение счетов в евро — 0,3 % в месяц с остатка на счетах.

Банк «Авангард» также взимает комиссию за ведение счетов в долларах и евро. Для клиентов со среднемесячным остатком от 10 000 до 100 000 в долларах комиссия составит 1 900 рублей в месяц, в евро — 2 900 рублей, выше 100 000 — 0,1 % от суммы остатка в долларах и 0,15 % в евро.

Росбанк обсуждает возможность введения комиссии — 0,5 % в месяц от 3 000 у.е. для обычных клиентов и от 25 000 у.е. — для премиум-клиентов.

С какой стати они вводят такие меры? В стране очень много валюты, ее просто некуда деть. Также эксперты говорят, что вводимая комиссия, по сути, — плата за риск введения санкций против банка и заморозки соответствующего валютного корреспондентского счета в банке-корреспонденте за рубежом.