- Обязательно ли заключать брачный договор на квартиру в ипотеке

- Квартира куплена до брака

- Иное имущество

- Когда можно заключить брачный договор

- Как гасится ипотека на квартиру, купленную в браке?

- Особенности заключения брачного договора

- Как составить брачный договор на ипотечную квартиру?

- Что такое брачный контракт и нужен ли он для ипотеки?

- Когда требуется составлять брачный договор?

- Особенности контракта, если ипотека взята до брака

- Какие документы нужно подготовить?

- Сколько стоит заверить соглашение у нотариуса?

- Нужно ли получать согласие банка?

- Можно ли заключить соглашение после развода?

- Можно ли аннулировать контракт при ипотеке?

- Особенности БД при материнском капитале

В России как выглядит брачный договор для ипотеки, мало кто знает. У граждан страны отсутствуют минимальные знания в сфере юриспруденции. В большинстве западных стран данный документ является обязательным. Он регулирует финансовые и материальные обязательства супругов друг перед другом.

- муж или жена не являются гражданами России;

- имеется действующий брачный договор, предусматривающий особый порядок владения недвижимостью или иным имуществом.

Важно отметить, что подписать соглашение супруги могут до подачи заявления в ЗАГС и после, но до развода. Документ подлежит визированию у нотариуса.

Причин для заключения брачного договора перед ипотекой много. Уделим внимание основным:

- муж или жена не хотят либо покупать недвижимость, либо обращаться в банк. Брачный договор для ипотеки на одного супруга позволяет приобрести квартиру и обезопасить ее от притязаний второй половины;

- деньги на оплату первоначального взноса берутся из добрачных накоплений либо подарены (одолжены) родителями. И этот супруг рассчитывает, что ему будет принадлежать больше квадратных метров;

- кредитная история мужа или жены небезупречна, либо есть судимость. Без разграничения обязанностей банк откажет в выдаче денег. Кредитные организации предпочитают не иметь дела с подобными клиентами;

- супруги заранее решили, кто и какую недвижимость получает в случае развода;

- квартира приобретается для родителей, детей от предыдущего брака, размещения офиса и т. д. Покупатель становится единоличным владельцем и не может требовать, чтобы вторая половина несла расходы, связанные с обслуживанием займа.

По какой причине подписан брачный договор при оформлении ипотеки, не имеет значения. Его необходимо предъявить менеджеру банка при подаче заявки. Тогда доход супруга, не претендующего на владение приобретаемой недвижимостью, не будет учитываться в составе совокупного.

Банки по-разному относятся к брачным договорам. Проясняется ситуация с тем, кто будет платить, с кого взыскивать неустойку в случае просрочек. Есть понимание, что супруги серьезно относятся к финансам, не склонны принимать скоропалительные решения.

В то же время, если не будет платежеспособного созаемщика, банк вправе отказать в выдаче ипотечного кредита. Супругу, желающему приобрести квартиру, придется искать другого созаемщика, что сделать достаточно сложно. Мало кто хочет брать на себя чужие обязательства.

К тому же, кредитная организация может значительно уменьшить сумму займа, если будет рассчитывать ее на основании дохода только одного человека.

Отменить или изменить брачный договор после получения ипотеки без ведома банка нельзя. Это будет расценено, как нарушение кредитного договора. Неизбежное следствие — требование вернуть всю сумму досрочно.

Обязательно ли заключать брачный договор на квартиру в ипотеке

Формально банк не может требовать обязательного заключения брачного договора при ипотеке. Выше перечислены ситуации, когда его наличие желательно. Но есть еще ряд моментов, которые желательно оговорить заранее, чтобы потом не тратить месяцы и годы на судебные заседания.

Квартира куплена до брака

Если квартира куплена еще до обретения семейных уз, то муж/жена не становятся ни владельцами ее, ни совладельцами. Проблемы возникают, если задолженность погашается из общего бюджета.

В брачном договоре при ипотеке до брака супруги определяют, получит ли вторая половина право на некоторое количество квадратных метров, если тратит свою зарплату или иной доход на банковские платежи. Если нет, решается вопрос с выплатой компенсации, если семейная жизнь окажется короткой.

Обязателен ли брачный договор при ипотеке в такой ситуации, решать только супругам.

Иное имущество

Брачный договор может касаться не только квартиры, покупаемой с привлечением заемных денег, но и любого другого имущества, например, передаваемого банку в качестве залога. Супруги имеют право в любое время подписать соглашение и решить вопросы, касающиеся владения движимым и недвижимым имуществом.

Когда можно заключить брачный договор

Если предполагается оформление ипотечного кредита, брачный договор лучше заключить еще до подачи заявки. Это исключит лишние вопросы со стороны банка, повысит вероятность одобрения, если один из супругов не имеет официального дохода, или его кредитная история содержит негативные записи. В заявке обязательно делается отметка о наличии соглашения.

Брачный договор после покупки квартиры в ипотеку банк может и не принять к рассмотрению, если он противоречит условиям займа. Доказывать свое право супругам придется через суд. Кредитору проще потребовать всю сумму досрочно. Банки не желают становиться участниками бракоразводных процессов.

Для чего нужен брачный договор при ипотеке? В стандартном варианте имущество, приобретенное за годы жизни вместе, делится поровну. Это относится к недвижимости, купленной за кредитные деньги. Наличие несовершеннолетних детей не учитывается. Они имеют право проживать в квартире как отца, так и матери.

Если супруги заранее не урегулировали вопросы раздела имущества, им придется обращаться в суд. Процесс сбора и изучения доказательств, оспаривания принятых решений часто затягивается на долгие годы. Особенно это относится к ситуациям, когда для оплаты кредита или новостройки использовались средства из добрачных накоплений или полученные в качестве наследства.

Как гасится ипотека на квартиру, купленную в браке?

Если супруги разводятся, то они продолжают выплачивать платежи по ипотеке по действующему графику сотрудничества с банком. По Семейному Кодексу второй супруг всегда записывается в ипотечном договоре в роли созаемщика.

Порядок выплат при разводе может быть разнообразным:

- При долевой собственности супруги оплачивают ипотеку соразмерно их долям и делят недвижимость после погашения займа по тем же долям;

- Если собственность по брачному договору установлена раздельная, то выплачивать ипотеку продолжает только один супруг;

- Если собственность общая, то продолжают осуществлять выплаты оба супруга или один, если второй отказывается от этого.

Так или иначе банку без разницы, кто конкретно будет гасить ипотечные платежи. Главное, чтобы они поступали в срок и в полном объеме.

Особенности заключения брачного договора

К заключению брачного договора предъявляются строгие требования, ведь он является настоящим юридическим документом. Можно ли заключить брачный договор на ипотечную квартиру, мы уже определились.

Но какие особенности будут иметь место у этого соглашения в период до заключения брака и после него, следует рассмотреть подробно.

Как составить брачный договор на ипотечную квартиру?

Чтобы заключить такой договор нужно, чтобы обе стороны были дееспособны, и соглашение было заверено нотариусом.

Брачным договором можно регулировать только имущественные и финансовые вопросы. К примеру, делить вопросы воспитания детей, собак или личные взаимоотношения таким договором нельзя. Эти пункты не будут иметь юридической силы.

Брачный договор может быть заключён на конкретный срок, по истечении которого супруги могут его продлить или заключить в новой редакции.

Договор раздела имущества не является аналогом брачного договора. Первый регулирует владение тем имуществом, которое есть у супругов на момент его подписания. Второй может делить ещё не нажитое имущество.

Многих интересует вопрос, где оформить брачный договор по ипотеке на одного супруга. Сделать это можно дома, скачав бланк соглашения в интернете. Можно обратиться за помощью к юристам для соблюдения процедуры законности. Так или иначе все равно после этого нужно будет отправиться в нотариальную контору.

В брачном договоре должна быть следующая информация:

- Обязанности каждого по погашению расходов по ипотеке;

- Доли супругов при оплате первого взноса;

- Обязанности сторон по вложению средств в имущество (ремонт, улучшение жилищных условий);

- Ответственность каждого при неисполнении документально закреплённых обязательств;

- Варианты деления имущества после развода в зависимости от причин расставания.

Естественно, в документе должны присутствовать данные каждого супруга и их подписи. Без этого ни один нотариус не заверит Вам документ.

Стоимость брачного договора будет зависеть от того, самостоятельно ли его составят супруги или обратиться за этим к сторонним компаниям. Заверение брачного договора у нотариуса в 2025 году стоит 500 рублей. Если же доверить составление договора о раздельной собственности после развода юристам, расходы могут достигнуть нескольких десятков тысяч рублей.

Брачный договор для ипотеки в Сбербанке или любом другом кредитном учреждении может быть в любой момент времени расторгнут по обоюдному согласию сторон. Также договор перестанет действовать, если одна из сторон перестанет исполнять его положения.

При прекращении действия договора заёмщик обязан уведомить об этом банк, иначе он будет нести личную ответственность. Банк может даже потребовать досрочное погашение ипотечного займа, если разрыв брачного договора ухудшает финансовое положение заемщика.

Брачный договор при оформлении ипотечного займа решает большое количество будущих проблем. Даже если вероятность их возникновения ничтожно мала, брачный договор оправдывает себя в любой ситуации. Этот документ выступает гарантом защиты прав и интересов каждой из сторон.

Что такое брачный контракт и нужен ли он для ипотеки?

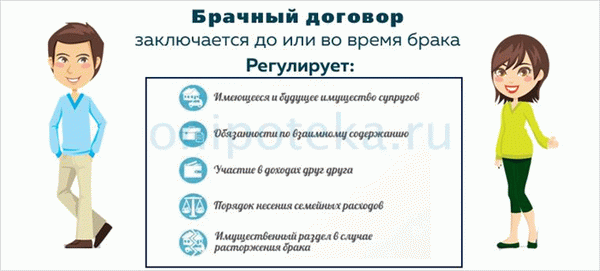

Брачный контракт (договор) – это взаимное соглашение между супругами, которое устанавливает их права и обязанности в отношении совместно нажитого имущества и кредитов (ипотеки) в случае развода.

В нем может содержаться следующая информация:

- Условия владения имеющейся и купленной в будущем недвижимости.

- Распределение доходов и расходов семейного бюджета.

- Кто и в каком размере выплачивает кредиты.

- Как делятся ссуды, движимое и недвижимое имущество в случае развода или потери трудоспособности.

В законодательстве брачный договор регулируется статьями 40-44 Семейного кодекса РФ. Супруги вправе вносить в этот документ любые пункты.

Наличие ипотеки или намерение ее оформить не означает, что супруги обязаны заключить брачный договор. Однако при его отсутствии в случае развода оставшаяся часть ипотечного долга делится поровну. Это касается и недвижимости, находящейся в залоге.

Супруги развелись. Брачного договора не было. Ипотеку и недвижимость при разводе разделили пополам.

Через 3 месяца один из бывших супругов перестал выплачивать свою часть кредита. Чтобы избежать накопления задолженности, второй супруг теперь вносит ежемесячные платежи за двоих. Взыскать денежные средства с бывшего супруга он сможет только через суд.

При наличии брачного соглашения такого бы не случилось.

Для кредитора наличие брачного договора также желательно. Банку будет ясно с кого, и в каком размере взыскивать задолженность. Снижаются риски невозврата ссуды.

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

При разводе ипотека и недвижимость делится пополам. Брачный договор позволяет установить части каждого супруга. Если один супруг не хочет или не может выплачивать ипотеку, в соглашении прописывают, что в случае развода права на недвижимость и оставшийся долг перейдут ко второму супругу.

Вывод: брачный контракт при покупке квартиры в ипотеку полезен как для заемщика, так и для кредитора. Его наличие позволит избежать судебных разбирательств в будущем, и повысит безопасность кредита.

Когда требуется составлять брачный договор?

Оформление брачного контакта необязательно, но в ряде случаев его заключить необходимо.

Перечислим 7 основных ситуаций:

- У одного из супругов плохая кредитная история. Банк с большей вероятностью откажет семейной паре в совместной ипотеке. По договору можно возложить ипотеку на одного супруга. Это снизит риски кредитора, и шансы на одобрение ипотеки возрастут.

- Один из супругов не желает брать ипотеку. В этом случае, как и в предыдущем, кредит выплачивает только муж или жена. В соглашении прописывают, что права на недвижимость принадлежат тому супругу, который выплачивал ипотеку. Второй супруг не сможет претендовать на жилье в случае развода.

- Ипотека была взята до брака, а выплачиваться будет совместно. В договоре прописывают доли каждого из супругов в соответствии с их вкладом в ипотеку.

- Неравное финансовое положение супругов. Один из них может полностью взять на себя ежемесячные платежи и даже досрочно выплатить ипотеку. Другой супруг уклоняется от платежей по ссуде или не работает. В брачном контракте прописывают возложение обязательств по ипотеке и право собственности (полностью, либо большая доля) на первого супруга.

- Один из супругов не может подтвердить свои доходы официально. Это касается «серого» дохода, особенно при больших размерах. Когда второй супруг имеет «белую» зарплату, но ее недостаточно для платежеспособности по ипотеке, реальным плательщиком будет созаемщик с «серым» доходом. Логично, что заключение брачного договора выгодно именно ему.

- Ипотека была взята до брака. Какую-то часть платежей в этом случае выплачивал один супруг, будучи не связан брачными узами, а другая часть выплачивается совместно в браке. В соглашении прописывают его долю участия в кредите и право требования доли в недвижимости.

- Первый взнос за ипотеку делали родители одного из супругов. Той стороне, чей вклад в покупку недвижимости больше, полагаются и большие права.

Особенности контракта, если ипотека взята до брака

В такой ситуации собственник недвижимости – это один из супругов, который оформил ипотеку на себя до брака. Он вносил первый взнос, а также выплатил часть ипотеки самостоятельно.

После заключения брака, пара будет выплачивать ипотеку уже из семейного бюджета. Значит, что второй супруг тоже будет участвовать в выплате кредита, но в договоре он не фигурирует. Поэтому для него важно иметь брачный договор, в котором будут прописаны его права.

Если случится развод, возможно 2 варианта событий:

- Муж или жена забирает долю в квартире равную доле внесенных платежей в браке.

- Один из супругов обязан вернуть другому половину выплат, сделанных в период брака.

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Решать эти вопросы через суд долго и дорого. Выходом становится брачный договор. В нем отражается, кто и какую долю получает в недвижимости при расторжении брачных уз. Либо прописывается условие, что один из супругов выплачивает другому денежную сумму, равную его взносам по ипотеке.

Какие документы нужно подготовить?

Для составления брачного договора необходимы следующие документы:

- Паспорта супругов.

- Свидетельство о регистрации брака (если оно имеется на момент заключения договора).

- Выписка из ЕГРП на объект ипотечной недвижимости.

Нотариус может потребовать и дополнительные документы в зависимости от конкретного случая.

Если при составлении соглашения квартира еще не приобретена, прикладывают следующие документы:

- Предварительный договор купли-продажи недвижимости.

- Ипотечный договор.

- Договор ДДУ, если квартиру приобретают в новостройке.

Семейная пара должна прописать в БД кадастровый номер, адрес и площадь квартиры.

Сколько стоит заверить соглашение у нотариуса?

Визирование брачного договора для ипотеки у нотариуса стоит от 5 до 15 тыс. рублей. Цена зависит от сложности, срочности и нотариальной конторы. Часто нотариусы просят 1% от стоимости имущества супругов. Также необходимо заплатить 500 рублей госпошлины.

Нужно ли получать согласие банка?

Брачный договор заключается на добровольной основе. Требовать его оформления, когда супруги уже выплачивают ипотеку, банк не имеет права. Однако сам ипотечный кредит могут не выдать. И тогда чтобы улучшить свою кредитоспособность, супругам потребуется составление брачного контракта.

Важно! Если перед оформлением ипотеки брачный договор уже был заключен для иных целей, то банк следует обязательно известить об этом. Ряд положений этого документа могут влиять на ипотечный договор и противоречить ему.

Когда оформляется брачный контракт и супруги собираются упомянуть в нем ипотеку, то необходимо заручиться согласием банка на составление документа. Иначе в будущем договор может быть признан недействительным.

Банки почти всегда спрашивают заемщиков, есть ли у них брачный договор еще в процессе оформления ипотеки. Если клиент решит слукавить, то впоследствии кредитор может расторгнуть ипотечный договор и потребовать досрочного гашения ссуды.

Можно ли заключить соглашение после развода?

Нет, заключить брачный договор можно либо до брака, либо во время брака. После развода допускается составить мировое соглашение о разделе имущества.

Возможна ситуация, когда бракоразводный процесс уже начался и у супругов есть брачный договор. Однако в нем нет пункта по разделу имущества. Тогда до официального расторжения супружеских отношений муж и жена должны дополнить документ соответствующей информацией. Если, конечно, они достигли согласия в вопросе раздела ипотеки.

Можно ли аннулировать контракт при ипотеке?

По обоюдному решению супругов или если кто-то из них не выполняет взятые на себя обязательства, пара может расторгнуть брачный контракт.

Согласно статье 46 Семейного Кодекса РФ заемщик обязан уведомить об этом кредитора, причем в независимости от содержания самого договора. В противном случае банк может потребовать внести изменения в кредитный договор либо досрочно погасить ипотеку. Такой сценарий вероятен, если расторжение брачного контракта ухудшит положение кредитора.

Вывод: перед планируемым расторжением брачного договора лучше проконсультироваться в своем банке.

Особенности БД при материнском капитале

Любую недвижимость, которая приобреталась через ипотеку с использованием материнского капитала, необходимо оформить в долевую собственность супругов и их детей. Ипотечный кредит может взять на себя кто-то один, однако указать доли собственников нужно обязательно.

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В брачном договоре прописывают, что дети имеют свою часть жилой площади. Размер доли на каждого ребенка определяют супруги. Несовершеннолетний не может отказаться от своей жилой площади. Взрослый ребенок вправе зафиксировать свой отказ после определения его доли в ипотечной недвижимости в брачном договоре.

Еще один нюанс заключается в следующем. Брачный контракт может предусматривать, что один из супругов не будет претендовать на ипотечное жилье. Однако распространяться это будет только на ту недвижимость, которую первый супруг купил на личные или заемные средства. И ссуда не погашалась материнским капиталом.

Дети получают свою долю в жилой площади. Этот пункт обязательно должен быть указан в договоре.