Бухгалтерский учет необходим каждому предприятию. Ежедневно организация совершает множество хозяйственных операций, задача бухучета — собирать, хранить и обобщать эти данные.

Хозяйственная операция в бухгалтерии — это событие, которое влияет на финансовое положение организации.

Примеры хозяйственных операций — оплата поставщику, поступление товаров, выплата зарплаты, начисление налога к уплате, уплата штрафа, отражение курсовой разницы, начисление амортизации и т.д.

Каждое такое событие нужно учесть таким образом, чтобы потом можно было подвести итоги и увидеть общее финансовое состояние предприятие.

Пошаговый порядок учета следующий:

- Шаг 1. В начале деятельности предприятие выбирает счета — формирует Рабочий План счетов (что такое бухгалтерский счет).

- Шаг 2. Ежедневно совершаются хозяйственные операции, для каждой составляется первичный документ.

- Шаг 3. Документ регистрируется в учетных регистрах и передается в бухгалтерию.

- Шаг 4. На основании документа бухгалтер составляет проводку (вносит сумму операции в счета бухгалтерского учета).

- Шаг 5. В течение месяца учитываются все совершаемые операции на счетах с помощью проводок на основании документов.

- Шаг 6. В конце месяца подводятся месячные итоги — считаются обороты и сальдо по счетам.

- Шаг 7. На основании итогов составляются оборотные ведомости, которые позволяют оценить состояние предприятия и правильность бухучета.

- Шаг 8. В начале нового месяца счета вновь открываются, конечное сальдо из прошлого месяца переносится в новый.

- Шаг 9. Продолжается учет всех совершаемых операций в течение месяца на основании документов с помощью проводок.

- Шаг 10. В конце месяца счета закрываются, считаются обороты и сальдо, формируются оборотные ведомости. Далее процесс повторяется.

Простая схема бухучета

В этих шагах и заключается весь бухгалтерский учет — непрерывный сбор, обработка и регистрация всех хозяйственных операций в денежном выражении.

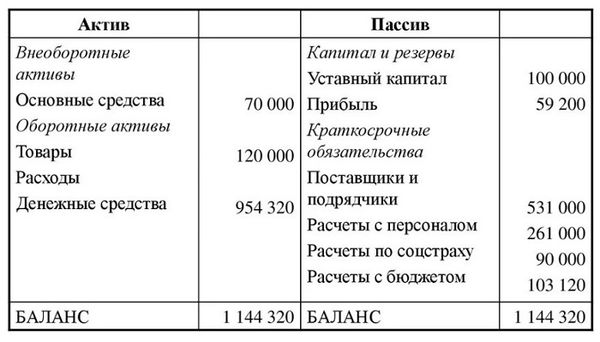

Баланс предприятия

В конце года данные бухгалтерского учета позволяют составить баланс — главный отчет любой организации, который показывает правильность ведения бухучета.

В балансе всё имущество, обязательства, капитал предприятия отражается в денежном виде с разделением на активы и пассивы. В итоге баланса считается общая сумма активов и пассивов.

Должно соблюдаться равенство активов и пассивов, это будет означать правильность ведения бухгалтерского учета в организации.

Если суммы активов и пассивов не равны, в бухучете ошибка.

Пример бухгалтерского баланса:

Законодательная база

Ведение бухучета на предприятии регулируется двумя основными законодательными документами:

Что такое бухгалтерия?

Если вы начнете изучать справочники и документацию, определений бухгалтерии встретится много. Например, Википедия предлагает такое:

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах.

В учебниках вместо краткого, но сложного для восприятия текста, вы найдете целые главы, посвященные этому определению. Но для неспециалиста они также не вносят ясности.

На самом деле, отдел бухгалтерии отвечает за следующие направления:

- Бухгалтерский учет;

- Налоговый учет.

Внутреннюю отчетность и управленческий учет возможно вести без бухгалтерских проводок, документов и отчетов определенного образца. В то время как отчетность перед государством жестко регламентирована. На это и нацелена основная функция любой бухгалтерии.

Из кого состоит отдел бухгалтерии

Здесь я не буду рассматривать отдельные подразделения, подчиненные бухгалтерии – финансовый и HR (кадровый) отдел. В разрезе проблематики работы с бухгалтерией эти отделы вызывают наименьшее число проблем.

Финансовый отдел занимается строго движением средств, и взаимодействие с ним редко вызывает вопросы. Часто разработчики и технические специалисты с ним вообще не пересекаются.

Отдел кадров, хоть и относится к бухгалтерии, но является, по сути, отдельным подразделением с собственными системами автоматизации учета и другими особенностями. HR скорее относится к управленческому учету.

Основной состав бухгалтерии делится на два разновесных субъекта:

- Главный бухгалтер.

- Рядовой состав бухгалтерии

От того, как главный бухгалтер понимает свою ответственность и определяет степень личного контроля за документооборотом, в том числе, первичным, напрямую зависят все особенности работы бухгалтерии и ее взаимодействие с другими подразделениями.

Рядовой состав бухгалтерии в вопросах организации работы и взаимодействия с различными специалистами задействуется только в качестве подчиненных, ведомых сотрудников. И особой роли для построения эффективного сотрудничества с бухгалтерией не играет.

Казалось бы, что и организация работы других подразделений строится подобным образом. На самом деле, это не совсем так. Например, в отделе продаж помимо ответственности руководителя за эффективность работы в целом, существует и персональная ответственность каждого менеджера за взаимодействие с клиентами.

При этом здесь нет столь строгих правил и четко оговоренной ответственности руководителя подразделения. А потому допускается много больше инициативы, различных подходов к работе и т.д.

Важно понимать, что в среднем и малом бизнесе ответственность перед государством за деятельность предприятия, отчетность и оплату обязательных отчислений (налоговых и социальных) несут два человека – руководитель компании и главный бухгалтер. О руководителе мы поговорим позже, а сейчас остановимся на главном бухгалтере.

Главный бухгалтер

Итак, главный бухгалтер – это руководитель, на котором лежит ответственность не только перед руководством компании, но и перед государством. Исходя из этого, главные бухгалтера строят обычно работу на основе таких подходов:

- Так как главный бухгалтер несет личную ответственность за отчетность, а отчетность формируется на основе первичных документов, которыми занимается отдел продаж, значит, главный бухгалтер имеет полное право контролировать работу отдела продаж и оказывать давление в случае, если с документами возникают сложности.

Я лично видел крупные компании с большими оборотами и числом клиентов, где весь отдел продаж работает в 1С.Бухгалтерии. Без использования любых других программных систем или даже конфигураций 1С. Это означает, что бухгалтер настолько боится нарушений в документообороте, что сумел убедить руководство пользоваться только 1С.Бухгалтерией. Хотя для продаж и управленческой аналитики это далеко не лучшее решение. - Главный бухгалтер на какой-то из этапов работы с документами назначает своего человека, т.е. одного из бухгалтеров. И уже сотрудник бухгалтерии контролирует правильность текущего первичного документооборота.

Например, коммерческое предложение и внутренние документы (резервирование товара, заказ клиента) создаются в отделе продаж с использованием любых удобных систем. Но счет-фактуру, расходные товарные, транспортные, налоговые документы, акты выполненных работ и другие подобные документы имеет право выписывать только сотрудник бухгалтерии.

В программах для бухучета нет разделения на «Лиды» и «клиентов», не предусмотрены документы типа «заказ поставщику», «запрос (заказ) покупателя» или «коммерческое предложение». В результате невозможно отслеживать все этапы работы с клиентами, невозможно формировать отчетность во многих важных для анализа эффективности работы отчетов и т.д.

Второй вариант также имеет свои недостатки:

- Размывается ответственность. Бухгалтер, занятый выпиской определенных документов, часто не успевает за действиями менеджеров по продажам. В итоге, он просто «закрывает глаза» на то, что продавцы сами формируют и отправляют необходимую документацию. И тогда этот специалист оказывается «лишним звеном». Проверить всю документацию, которую ежедневно формирует целый штат продавцов один бухгалтер просто не в состоянии. И в случае ошибок, он оказывается «виноватым без вины». Руководство об этом догадывается. И выявить виновника сбоя и связанных с ним убытков становится крайне сложно.

- Бюрократические проволочки и упущенная прибыль. Если бухгалтер проявляет ответственность, возникают задержки и сложности с отправкой покупателю счетов на оплату и других первичных документов. Клиент работал с отделом продаж или сервисным центром, и вдруг ему нужно ждать, пока бухгалтерия выпишет счет. А бухгалтер может оказаться загружен другими запросами и документами. Снижается скорость работы и уровень сервиса, т.е. компания теряет (упускает) прибыль.

В этом случае бухгалтера занимаются исключительно бухгалтерскими документами (выписывают доверенности, контролируют правильность проведенных документов и наличие необходимых оригиналов с печатями и подписями). Т.е. бухгалтерия осуществляет общий контроль за той частью документооборота, которая требуется для отчетности, а также выписывать те документы, которые никто другой выписать не может.

В остальном управленческий учет и текущий документооборот не входят в сферу интересов и жесткого контроля со стороны бухгалтеров. Это позволяет наиболее гибко настроить системы автоматизации для различных подразделений, получить все преимущества качественного управленческого учета. И на сегодняшний день я не встречал лучшего решения для эффективной работы бизнеса.

Причины разных подходов

Понятно, что выбор вариантов документооборота зависит от главного бухгалтера. Руководитель компании чаще всего самоустраняется от формирования процессов взаимодействия с бухгалтерией, так как считает, что это – зона ответственности специалистов по бухучету. Руководитель отдела продаж может пытаться оказать влияние на главбуха, но решение принимает не он.

Но выбор варианта реализации документооборота напрямую зависит от личности и степени профессионализма главного бухгалтера.

Если главный бухгалтер компании является настоящим специалистом в своем деле, он четко понимает цель работы компании, т.е. получение прибыли, и строит свою работу таким образом, чтобы помогать, а не мешать бизнесу.

На самом деле, даже не нужно быть бухгалтером, чтобы понимать – всю первичную документацию проконтролировать невозможно. За исключением случая, когда выпиской этих документов занимаются только бухгалтера. Но этот путь снижает качество и конкурентоспособность бизнеса либо «раздувает» штат бухгалтерии до нерентабельных размеров.

А на это уже не пойдет ни один разумный руководитель. Много проще автоматизировать обмен данными между системами и контролировать документооборот на уровне отчетов и выборочных проверок наиболее важных документов.

Также стоит понимать, что многие бухгалтера, даже будучи вполне опытными специалистами, стремятся «завязать» на себя как можно больше процессов, чтобы стать в компании незаменимыми. Это нормальное и вполне понятное человеческое желание – обезопасить свое будущее и стабильно высокий доход. И здесь важно, чтобы подобные желания не выходили за разумные пределы.

Почему так сложно быть главбухом

Одна из самых больших проблем главных бухгалтеров, приводящая к сложностям во взаимодействии с ними, в том числе, при автоматизации и оптимизации бизнес-процессов, это несоответствие ответственности главного бухгалтера и его заработной платы.

Например, руководитель отдела продаж получает ставку плюс определенный процент, и несет ответственность за возможные ошибки в работе только перед руководством компании. Руководитель бизнеса также получает определенную прибыль в зависимости от успехов компании. Главный бухгалтер получает только ставку (иногда с фиксированной премией) без «плавающей» составляющей вообще, а отвечает за возможные ошибки не только перед руководством, но и перед государством.

Исходя из этого фактора и нужно строить взаимоотношения с главным бухгалтером. Помните об их ответственности и относитесь к попыткам «перестраховываться» с пониманием.

Причины проблем взаимодействия с бухгалтерией

- Низкая квалификация бухгалтеров. Сегодня нередко можно увидеть в компании главбуха, который едва владеет основами бухгалтерского учета. Как ни парадоксально, но эту должность может занимать даже человек без высшего образования, просто по окончании бухгалтерских курсов. Основная причина таких управленческих решений – руководитель выбирает бухгалтера «под себя». Нашим бизнесменам важнее не квалификация бухгалтера, а возможность ему доверять.

- Низкая квалификация руководителя и сотрудников компании. Отсутствие базовых знаний в области бухгалтерского учета у руководящего состава приводит к тому, что и сотрудников не особо стремятся обучить первичной бухгалтерии. Впрочем, многие сотрудники и сами не особо интересуются этой областью знаний. В итоге, бухгалтер часто вынужден забирать оформление всей «первички» в свои руки, так как иначе при составлении документов будут допускаться регулярные грубые ошибки.

- Высокие нагрузки и ответственность бухгалтеров, несоизмеримые с зарплатой. Компания развивается, продажи растут, количество документов и отчетов также. А зарплата бухгалтеров остается на одном уровне. Даже премиальные редко распространяются на это подразделение. Естественно, что с одной стороны, бухгалтер будет перестраховываться, чтобы защитить себя от ошибок. Интересы компании для него будут вторичны. С другой стороны, из-за высокой загруженности оформление первичной документации и оплата счетов будут откладываться «на последнюю очередь». Отчеты для бухгалтера – на первом месте.