- Если банк подключил к программе коллективного страхования

- Возможен ли возврат при досрочном погашении кредита

- Как вернуть страховку по автокредиту

- Можно ли вернуть стоимость страховки при продаже авто

- Какие нужны документы

- Порядок возврата

- В каких случаях страховая компания может отказать

- Как вернуть деньги и избежать повышения процентной ставки

- Какие страховки «СОГАЗ» может оформить заемщику

- От каких страховок можно отказаться

- В каких случаях нельзя расторгнуть договор страхования и вернуть деньги

- Порядок отказа от страховки по кредитам

- По ипотеке

- По потребительским кредитам

- Если навязали страховку по кредиту

- Что указать в заявлении на возврат страховки «СОГАЗ»

- Срок рассмотрения и возврата денег

- Что делать, если незаконно отказали в возврате денег по страховке

- Основные поля для расчета

- Возврат начиная с 2020 года

- Суть Коэффициента К

- Есть ли смысл добиваться уменьшения коэффициента К?

- Формула расчета суммы к возврату

- Изучение кредитного договора (на примере документов Банка ВТБ)

- Пункт 4. Процентная ставка по кредиту.

- Пункт 9. Обязанности заёмщика

- Анализ договора страхования «Финансовый резерв» (версия 2.0)

- Заявление на возврат страховки СОГАЗ в течение 14 дней

При получении кредитной карты или потребительского кредита наличными, сотрудник банка предложит заключить один или несколько договоров страхования с АО «Согаз»:

- жизни и здоровья;

- от несчастных случаев и получения инвалидности;

- от потери источника дохода в связи с сокращением или увольнением по инициативе работодателя;

- ответственности за причинение вреда третьим лицам;

- для путешественников.

Эти виды полисов относятся к добровольным и необязательным. Однако в случае отказа от страхования, например, жизни заемщика, кредитор может повысить процентную ставку.

Вернуть деньги за эти страховки можно в течение 14 дней после получения кредитных средств. По условиям, предусмотренным дополнительным соглашениями, забрать деньги можно в полном объеме.

Отказать АО Согаз в выплате потраченных средств может только в одном случае – если до момента подачи документов произошел страховой случай и застрахованный заемщик получил выплаты.

Если банк подключил к программе коллективного страхования

Вместо индивидуальной страховки сотрудник банка может предложить подключиться к программе коллективного страхования. При этом заемщик на руки получит не полис, а дополнительное соглашение, где страхователем будет указана кредитная организация, а клиент банка – застрахованным.

Отказаться от такой страховки сложнее. Заявление придется подавать в банковскую организацию.

Забрать потраченные средства полностью не получится – кредитор перечислит страховые взносы, но не выплатит удержанную комиссию за подключение к программе.

Возможен ли возврат при досрочном погашении кредита

Согласно ст.958 ГК РФ, вернуть деньги после досрочной выплаты долга можно только в случае, если такая возможность предусмотрена условиям договора, Правил страхования, дополнительных соглашений.

Если банк оформил страховку на стандартных условиях, забрать страховые взносы при досрочной выплате займа нельзя.

Как вернуть страховку по автокредиту

Если собственных средств на покупку автомобиля не хватает, и заемщик обращается в банк для оформления целевого кредита, сотрудник кредитного отдела предложит оформить несколько страховок:

- жизни и здоровья;

- ОСАГО и/или КАСКО.

При этом право собственности на приобретаемый автомобиль перейдет к заемщику только после выплаты долга. До этого момента транспортное средство будет оставаться в залоге у кредитора.

Отказаться от страховки и забрать деньги можно только по первому полису в течение 14 дней с момента получения полиса.

Согласно законодательству, выполнить требование кредитной организации и оформить ОСАГО или КАСКО – обязанность заемщика.

Можно ли вернуть стоимость страховки при продаже авто

Вернуть часть страховых взносов, уплаченных за полис ОСАГО или КАСКО можно только при одном условии – если меняется собственник в связи с продажей авто.

Решив продать автомобиль, купленный в кредит, выполните следующую последовательность действий:

- Предупредите о решении банк и страховую компанию.

- Посетите офис банка и страховщика вместе с будущим владельцем для подачи документов.

- Если банковская организация одобрила смену заемщика, подготовьте договор купли-продажи и заявление на выплату остатка страховой премии за неиспользованный период.

- Подайте документы.

- Дождитесь перевода денег на банковский счет.

Если автокредит погашен досрочно, для получения части стоимости ОСАГО или КАСКО достаточно оповестить страховую компанию о расторжении договора и смене собственника.

Какие нужны документы

Перечень необходимых документов зависит от срока подачи заявления и вида кредитования. Чтобы отказаться от страховки в течение 14 дней, подготовьте:

- Заявление. Можно написать в свободной форме, скачать типовую форму на сайте АО Согаз или получить в офисе.

- Копию страхового договора, полиса.

- Копию паспорта страхователя (страница с Ф. И. О. и пропиской).

- Банковские реквизиты.

- Документы, подтверждающие оплату страховой премии (квитанции, чеки, платежные поручения).

Чтобы получить остаток уплаченных средств за неиспользованный период после досрочного погашения автокредита или ипотеки, дополнительно потребуется справка из банка об отсутствии задолженности.

Порядок возврата

Документы можно подать двумя способами:

- Лично, в офисе страховой компании. Уточнить адрес ближайшего представительства можно на сайте АО Согаз. Заявление оформляется в двух экземплярах: по одному для страховщика и страхователя. На экземпляре заявителя сотрудник компании должен поставить дату приема и номер входящего заявления.

- Отправив через Почту России. К заказному письму необходимо приложить опись, указав перечень документов.

С момента получения заявления у страховщика есть 10 дней на ответ и оформление возврата.

В каких случаях страховая компания может отказать

Заемщик-страхователь получит отказ, если:

- были выплаты по страховому случаю;

- договор был оформлен на 5 и более лет, и страхователь получил вычет НДФЛ;

- с момента получения кредитной карты, потребительского кредита прошло более 2 недель;

- заявление подано после досрочного возврата долга, но условиями Правил страхования и дополнительными соглашениями не предусмотрен возврат страховых взносов.

Как вернуть деньги и избежать повышения процентной ставки

Если при оформлении потребительского кредита, автокредита или ипотеки, сотрудник банка настаивает на оформлении страховки. Увеличить шансы на возврат в случае досрочного возврата долга поможет следующая инструкция:

- Уточните названия страховых компаний, которые прошли аккредитацию в кредитной организации.

- Сравните условия договора, тарифы, правила возврата при досрочном отказе от страховки.

- Предложите сотруднику банка оформить полис в выбранной страховой компании.

- Получите кредит.

- Верните долг досрочно.

- Подайте заявление на досрочное расторжение договора страхования.

- Получите деньги.

К сожалению, при рассмотрении исков к АО Согаз суды выносят решение об отказе в выплатах при досрочном погашении кредита. Поэтому описанный выше способ позволит сократить расходы на оплату взносов и увеличит шансы на возврат денег.

Какие страховки «СОГАЗ» может оформить заемщику

Страховка по кредиту предусматривает оплату обязательных взносов. Это влечет увеличение расходов заемщика. Взносы могут уплачиваться отдельно (из средств заемщика), либо они могу быть включены в сумму тела кредита.

Главным преимуществом при оформлении полисов является возможность получить компенсацию при наступлении рисков. Основаниями для выплаты по полису являются страховые случаи.

От страховки «СОГАЗ» можно отказаться в период охлаждения (14 дней), после полного досрочного погашения кредита, либо при навязывании страховых услуг

В полном объеме уплаченные взносы «СОГАЗ» вернет только по правилу охлаждения. На обязательную имущественную страховку по ипотеке данный прядок не действует. Если заявление подается по факту досрочного погашения кредита, то «СОГАЗ» вернет взносы пропорционально прошедшему и оставшемуся сроку действия договора.

Перечень страховок по кредитам, которые можно оформить через «СОГАЗ», указан по ссылке. Это может быть:

- добровольное страхование здоровья (жизни) заемщика;

- обязательное или добровольное имущественное страхование, в том числе по ипотеке;

- добровольное автострахование по программе КАСКО (почти всегда является обязательным требованием при получении автокредита);

- добровольное страхование ответственности на случай образования просрочки по кредиту.

Как отказаться от страховки по кредиту в Сбербанке Можно ли отказаться от страховки по кредиту в Сбербанке. Основания для отказа от страховки, порядок подачи заявления. Сколько вернут при расторжении договора страхования. Куда жаловаться, если отказали в заявлении.

Чаще всего заемщики соглашаются на получение страховки непосредственно при подаче анкеты-заявки в банк, при подписании кредитного договора. После получения кредита также можно оформить новый страховой полис, либо продлить действующее страхование.

Чтобы страховка вступила в силу, заемщик должен дать согласие на общие условия страхования, подписать договор или полис. Также дата вступления в силу договора страхования может быть связана с моментом оплаты взносов.

Банк не может обязать заемщика застраховаться в «СОГАЗ» или в любой другой страховой компании. Исключением является только ипотека, где обязательно страхуется предмет залога (квартира, дом).

Но если заемщик не даст согласие на оформление добровольной страховки, ему могут увеличить процент по потребительскому кредиту, либо вообще отказать в одобрении заявки. Чтобы дать гарантию на случай прямого или косвенного навязывания страховых услуг, законодательство гарантирует право на отказ от них.

Можно ли отказаться от страховки

на случай потери работы при получении

кредитной карты?

От каких страховок можно отказаться

По страховым услугам заемщик является потребителем. Поэтому, как и в случае с покупкой товаров или заказом обычных услуг, есть возможность в одностороннем порядке расторгнуть договор страхования с «СОГАЗ». Отказ с возвратом уплаченных взносов возможен при следующих условиях:

- если речь идет об одной из добровольных страховых услуг (например, если заемщик застраховал жизнь и здоровье от несчастного случая);

- если до подачи заявления на отказ не наступил страховой случай с выплатой возмещения;

- если соблюдены обязательные требования для отказа от услуг (например, если заявление подано в срок охлаждения или при полном закрытии кредита).

Если клиент не вносил взносы по полису, либо их не успели удержать из суммы кредита, то при аннулировании страховки ничего не вернут. Если взносы внесены в полном объеме, «СОГАЗ» будет определять сумму возврата, исходя из оснований отказа, даты получения документов.

В полном объеме можно вернуть навязанную страховку при получении кредита. Но в этой ситуации заявителю придется доказывать факт навязывания, либо подключения страховых услуг без его согласия. Сделать это очень сложно.

Уговаривание клиента и разъяснение ему всех преимуществ страхования не является навязыванием. Поэтому случаи с аннулированием навязанного полиса встречаются достаточно редко.

В каких случаях нельзя расторгнуть договор страхования и вернуть деньги

У страховых компаний тоже есть ряд гарантий на случай злоупотреблений со стороны заемщиков. Они могут законно отказать в расторжении договора страхования:

- если заявление подано по истечении периода охлаждения и без полного досрочного погашения кредита;

- если в период действия полиса наступил страховой случай с выплатой компенсации;

- если заявление подано по обязательному имущественному страхованию при ипотеке (в данном случае можно вернуть только часть уплаченных взносов, если досрочно закрыть ипотеку).

Все законные основания для отказа от страховки могут наступать уже после получения кредита. До подачи заявки в банки или в период ее рассмотрения заемщик вправе отказаться дать согласие на страхование. Это может негативно сказаться на решении по заявке, на размере процентной ставки.

Если физ. лицо подает документы на получение ипотеки, нужно обязательно оформить страхование недвижимости. Несогласие на страховку в данной ситуации будет являться основанием для отказа в выдаче ипотеки.

Нужно ли страховать жизнь и здоровье

заемщику при получении

ипотечного кредита?

Порядок отказа от страховки по кредитам

Как отказаться от страховок по кредитам, оформленным в группе компаний «АльфаСтрахование» Как отказаться от страховки по кредиту в ГК «АльфаСтрахование». Основания для отказа, порядок подачи заявлений. Сколько вернут при отказе от страховки. Куда обращаться, если «АльфаСтрахование» отказывается вернуть деньги.

Чтобы аннулировать страховой полис «СОГАЗ», необходимо сначала внимательно изучить его условия. Там описываются не только основания для отказа, но и правила подачи заявлений, сроки рассмотрения и перечисления средств.

Общий порядок отказа от услуг страховщика при кредитовании можно найти в законах № 353-ФЗ и № 102-ФЗ.

Для подачи заявления нужно знать, что такое период охлаждения. Это период времени с момента заключения договора страхования (да и кредитования тоже), когда потребитель вправе заявить об отказе от услуг.

Указанный период составляет 14 дней. Подразумевается, что такого срока достаточно, чтобы заемщик успел оценить все преимущества и минусы страхования и получения кредита, принять решение об аннулировании полиса или договора.

Период охлаждения действует только для добровольных видов страхования. О том, как отказаться от страховки по кредиту в «СОГАЗ» с учетом законодательных норм и правил страховой компании, расскажем ниже.

По ипотеке

Порядок подачи заявлений по обязательному имущественному страхованию при ипотеке нужно смотреть в разделе 6 «Правил «СОГАЗ» и в законе № 102-ФЗ. Там указано следующее:

- так как страхование недвижимости является обязательным требованием при ипотеке, правило охлаждения для него не применяется;

- право на аннулирование полиса или договора с «СОГАЗ» возникает только после досрочного закрытия ипотеки в отношении застрахованного объекта;

- «СОГАЗ» вернет часть взносов при досрочно погашенной ипотеке, пропорционально оставшемуся (неиспользованному) сроку страховки;

- если в период действия полиса «СОГАЗ» выплачивал возмещение по страховым случаям, взносы не возвращаются.

По ипотеке может оформляться и добровольная страховка. Для отказа от нее применяются общие правила, как по обычным потребительским кредитам. Так как страхование имущества и жизни относятся к разным страховым продуктам, отказ по ним осуществляется по отдельным заявлениям.

Куда надо подавать заявление об отказе

от страховки по кредиту — в банк, его выдавший,

или в страховую компанию?

По потребительским кредитам

Особенности отказа от добровольных страховок для заемщиков по потребительским кредитам указаны в разделе 6 «Правил «СОГАЗА» и в законе № 353-ФЗ. Нужно учитывать следующее:

- подав заявление в первые 14 дней, заемщик вернет всю сумму уплаченных взносов (правило охлаждения);

- подав заявление после погашения кредитных обязательств, заемщик сможет получить только часть уплаченных взносов (исходя из оставшихся месяцев действия полиса или договора страхования);

- «СОГАЗ» не имеет право требовать указания причин, по которым заявитель решил отказаться от страховых услуг;

- если вся сумма страхового возмещения исчерпана, по заявлению выносится отказ (независимо от оснований его подачи).

В законе № 353-ФЗ прямо указано, что банк может повысить ставку процентов, если узнает об отказе клиента от страховки. Такие же последствия могут наступить, если не продлить полис в период действия договора по кредиту.

Чтобы воспользоваться правилом охлаждения, нужно соблюсти сроки подачи заявления. «СОГАЗ» сверит их с датой оформления полиса или подписания договора. Если основанием для отказа является досрочное закрытие кредита, с заявлением нужно представить подтверждающие документы из банка.

Это может быть справка, выписка по кредитному счету или карте. В документах банк должен указать, что заемщик полностью исполнил требования по кредитному договору, а текущая или просроченная задолженность отсутствует.

Если навязали страховку по кредиту

Навязывание — это понуждение к заключению договора страхования или покупке полиса. Иногда можно столкнуться с прямым обманом, когда услугу подключают без ведома и согласия клиента. Отказ от навязанной страховки допускается в любое время, в том числе после истечении 14 дней и до полного погашения кредита.

Споры о возврате взносов после навязывания полиса рассматриваются в досудебном и судебном порядке. Если заемщик докажет свою правоту, он сможет:

- аннулировать договор или полис;

- вернуть всю сумму уплаченных взносов;

- взыскать компенсацию морального вреда, штраф за нарушение прав потребителя.

Для доказывания факта навязывания услуг нужно иметь на руках аудио- или видеозаписи, так как документами указанные обстоятельства не подтвердить. Если страховая услуга подключена без согласия клиента, это будет проверяться по отсутствию подписи на заявлении, в других документах.

Аккуратно ли платит при наступлении

страховых случаев компания «СОГАЗ»?

Что указать в заявлении на возврат страховки «СОГАЗ»

В содержании формы заявления нужно заполнить следующие обязательные разделы:

- паспортные и контактные данные заявителя;

- номер и дата полиса (договора);

- основание для подачи заявления (период охлаждения или досрочная выплата всего остатка по кредиту);

- реквизиты для возврата средств;

- подпись, дата.

Заявление можно оформить письменно или электронно. В первом случае для отправки можно воспользоваться почтой, либо сдать документ под регистрацию в офисе «СОГАЗ». При коллективном страховании заявления на отказ от страховки может принимать банк. Электронно можно направить заявление через личный кабинет на сайте «СОГАЗ».

Заявление о расторжение договора страхования

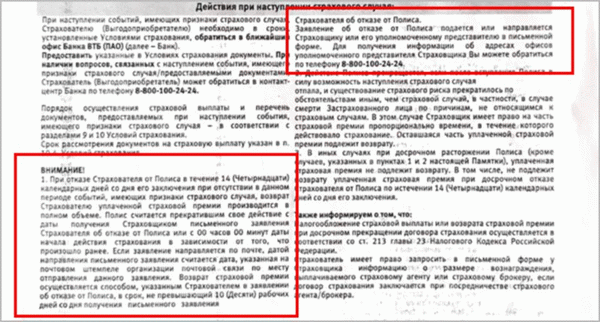

Срок рассмотрения и возврата денег

В законе № 353-ФЗ указано, что на рассмотрение заявления и возврат взносов заемщику дается до 7 дней. Однако иной срок может устанавливаться правилами страховой компании, либо пунктами договора (полиса). В пункте 8.13.3 «Правил «СОГАЗ» указано, что на проверку оснований и возврат денег дается 10 дней.

Этот срок начнет течь с даты получения заявления и всех необходимых документов.

Что делать, если незаконно отказали в возврате денег по страховке

«СОГАЗ» может отказать в аннулировании полиса и возврате денег по законным основаниям (например, если истекло 14 дней, а кредит досрочно не погашен). Если же вынесен неправомерный отказ по обращению, заемщик вправе:

- подать онлайн-жалобу в Банк России (ссылка на сервис);

- направить документы по спору о страховых услугах в адрес финансового уполномоченного;

- обратиться с иском о защите прав потребителя в суд.

В досудебном порядке можно рассчитывать только на возврат суммы страховых взносов. Если спор будет рассматривать суд, заемщик может добиться взыскания морального вреда, неустойки и штрафа.

Если у вас возникли проблемы с взысканием задолженности по кредитам, сложности при взаимодействии с банками, обращайтесь к нашим юристам. Также мы разъясним основания для прохождения банкротства, если вам нечем платить по долгам.

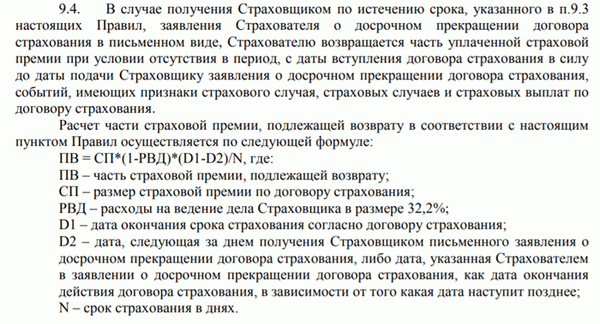

Основные поля для расчета

Для расчета необходимы следующие данные

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону коэффициент К = 0%, т.к. сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Т.е. формула принимает вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд. С этим ничего поделать нельзя.

См. также: Калькулятор ОСАГО

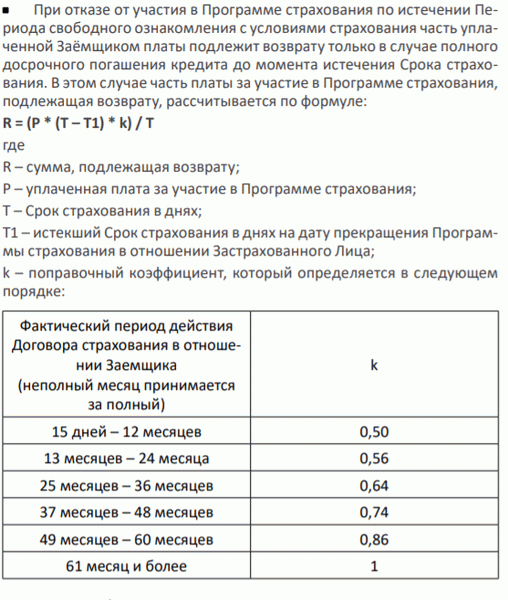

Суть Коэффициента К

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

В удовлетворении исковых требований Мурина Д.А. к Страховому акционерному обществу «ВСК» о признании недействительным пункта 8.4 Правил № комбинированного страхования от несчастных случаев, болезней и потери дохода, утвержденных генеральным директором САО «ВСК» ДД.ММ.ГГГГ, в части применения понижающего коэффициента 0,1, взыскании страховой премии за оставшийся период страхования, денежной компенсации морального вреда и штрафа – отказать.

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Изучение кредитного договора (на примере документов Банка ВТБ)

Чтобы выяснить изменятся ли условия в кредитном договоре в случае расторжения договора страхования, нужно проверить пункты 4 и 9 , в которых прописаны последствия, зависящие от страховки.

Пункт 4. Процентная ставка по кредиту.

Банки именно в этом пункте указывают условия по увеличению процента по кредиту при расторжении договора страхования.

В нашем примере такого условия нет, следовательно, при отказе от страховки процентная ставка останется прежней.

Пункт 9. Обязанности заёмщика

В этом пункте подробно указаны обязательные договора, которые должен заключить заёмщик при оформлении кредита.

В примере это договор открытия счета, других обязательств не прописано, значит заёмщик сможет расторгнуть договор страхования без последствий.

Таким образом, после детального изучения важных пунктов в договоре вы сможете ответить на вопрос о том, будут санкции со стороны Банка или нет. В приведенном примере нет ни слова о договоре страхования, это означает, что отказаться от страховки можно без последствий для заемщика.

Анализ договора страхования «Финансовый резерв» (версия 2.0)

Во время анализа договора страхования заёмщику следует выяснить:

- Кому и куда отправлять заявление на расторжение договора страхования;

- Какова стоимость страхования (страховая премия), которая была уплачена во время оформления кредита.

- Вспомнить способ оплаты за страховку.

- Выяснить варианты подачи заявления.

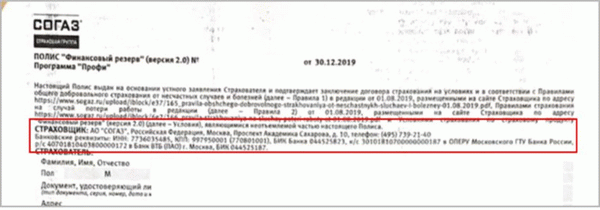

Смотрим начало страхового полиса «Финансовый резерв» (версия 2.0).

Т.к. сторонами в договоре страхования являются Страховая компания (Страховщик) и заёмщик (Страхователь), следовательно, страховка индивидуальная, поэтому заявление о возврате страховой премии нужно отправлять Страховщику.

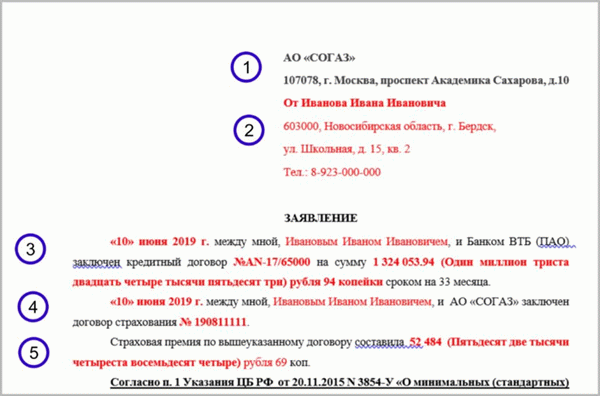

Страховщиком согласно договору страхования является АО «СОГАЗ», находящийся по адресу: г. Москва, пр. Академика Сахарова, д. 10.

В размер страховой премии уплаченной при кредитовании составляет 103 458 рублей (смотрим только общую страховую премию).

Оплата согласно документам производилась единовременно путем списания денежных средств со счета заёмщика.

Полис выдаётся заёмщику только после полной оплаты страховой премии, следовательно, документом подтверждающим, оплату страховки является наличие страхового полиса.

Таким образом, при изучении документов связанных со страхованием заемщик может выяснить адресата заявления, сумму страховой премии и условия возврата денег за страховку.

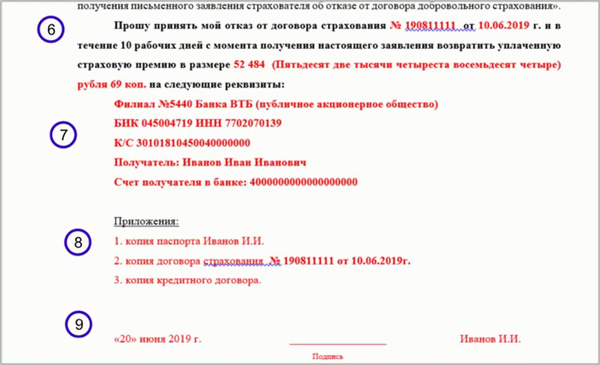

Заявление на возврат страховки СОГАЗ в течение 14 дней

Чтобы быстро и без проблем Вам вернули деньги за страховку, необходимо правильно составить отказ от договора страхования, указать достоверные сведения и приложить документы, которые требует Страховщик.

3. Указываем всю информацию о кредите: дату оформления, номер кредитного договора, сумму, можно указать количество месяцев и процентную ставку.

4. Выписываем данные из договора страхования: дату заключения, номер полиса.

5. Указываем размер страховой премии (см. Договор страхования).

Т.к. полис страхования заёмщик может получить только при полной единовременной оплате за страховку, то документов подтверждающих оплату больше не каких не требуется.

9. Ставим дату подачи (отправки заявления), подпись и её расшифровку.

Подается заявление на отказ от страховки в письменной форме.

Подать заявление можно либо в офис Страховой, либо отправив заказным письмом с описью вложения.

При отправке заявления заказным письмом обязательно сохраняем почтовую квитанцию и опись вложения, т.к. эти документы в случае отказа Страховой будут служить доказательством в суде.

В течение 10 рабочих дней после получения соответствующего заявления Страховщик обязан вернуть денежные средства на указанные реквизиты.

Таким образом, разобравшись в полученных документах заёмщик может самостоятельно вернуть страховую премию любого Банка, главное успеть в «период охлаждения» и не допустить возникновения страхового случая.