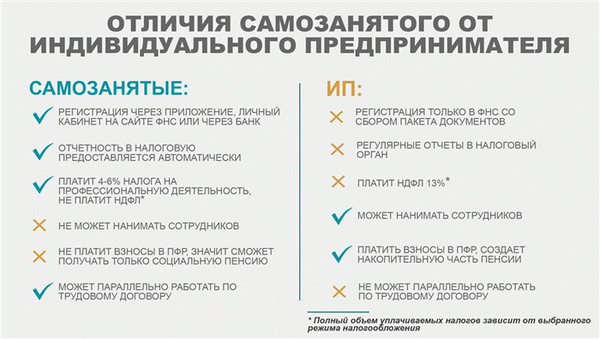

Самозанятые в России – это отдельная категория налогоплательщиков, работающих сами на себя (без привлечения нанятых сотрудников), для которых установлен специальный налог «на профессиональную деятельность».

Закон о самозанятых гражданах № 422-ФЗ был принят 27.11.18 и в 2025 его суть не изменится – на особую форму налога имеют право физические лица, производящие авторские товары, предоставляющие определенные услуги или выполняющие ряд работ, ограниченных законодательством, непосредственно для заказчика.

В РФ налог для самозанятых будет доступен в 2025 году не только тем, кто имеет гражданство России. К данной категории могут быть отнесены также граждане Украины и стран ЕАЭС:

- Беларуси;

- Армении;

- Казахстана;

- Киргизии.

Российская федерация разрешает регистрироваться как самозанятым подросткам с 14-летнего возраста. При этом с 14 до 16 лет работающие на себя подростки должны предоставить официально заверенное разрешение от родителей (опекунов или усыновителей), а после 16 уже доступна самостоятельная регистрация.

Важно! В 2025 году закон о самозанятых не требует обязательной регистрации налогоплательщика как ИП кроме случаев, когда данное требование является обязательным для его рода деятельности. Например, пассажирские переводки, грузоперевозки, медицинские услуги и др.

Оплачивать налог для самозанятых в 2025 году предприниматель должен ежемесячно до 25 числа месяца, следующего за учетным.

Важно! Если очередной взнос не поступит своевременно, на физлицо или ИП будет наложен штраф. За первое нарушение – 20% от суммы, на которую не был сформирован чек, за повторное – в размере 100% суммы дохода, с которого не был уплачен налог.

Другие изменения

Если в 2025 году вы планируете становиться налогоплательщиком по системе НПД, стоит знать, какие нововведения приготовили для самозанятых:

- уже с 29.06.23 самозанятым станет доступна регистрация товарных знаков (ранее это могли делать только организации и ИП);

- с 01.06.23 повышается размер субсидии на развитие бизнеса до 350 000 руб.;

- лицензии для самозанятых таксистов будут доступны без оформления ИП;

- с 01.01.23 вводится дополнительное субсидирование для овощеводов;

- на ярмарках 60% мест должны будут резервировать для участия самозанятых;

- возможность использовать ЭДО (при этом для самозанятых электронная подпись и доступ к платформе будет предоставляться бесплатно).

Как оформить

Важно! Уже с 01.08.22 регистрация самозанятых доступна через главный российский портал «Госуслуги».

Старые способы также остаются актуальными:

- личный кабинет ФНС;

- сервис «Своё Дело»;

- мобильное приложение «Мой налог».

Как пройти регистрацию смотрите в видео:

Налог на профессиональный доход

С 1 января 2025 вводится налог на профессиональный доход. Применение такого особого режима налогообложения физлицами будет добровольным, а в отдельных случаях обязательным, (гл. 40 проекта НК-2023).

В период с 1 января по 30 июня 2025 года перейти на НПД можно в добровольном порядке. Плательщиками могут стать физлица, осуществляющие виды деятельности по перечню, а также физлица, осуществляющие ремесленную деятельность (п. 193 ст. 2 закона № 141-З (изменений НК-2022), п. 9 ст. 5 проекта закона, ст. 378 проекта НК-2023).

С 1 июля 2025 года обязанность по применению НПД устанавливается для физлиц, осуществляющих ремесленную деятельность и (или) деятельность по оказанию услуг в сфере агроэкотуризма (ч. 2, 3 ст. 378 проекта НК-2023 (в ред. от 01.07.2023)).

Необходимо отметить, что с 1 января 2025 года физлица будут вправе применять НПД в отношении деятельности по выполнению работ (оказанию услуг) по заказам иных физлиц и иностранных организаций вне места нахождения заказчика, подконтрольной им территории или объекта с использованием сети Интернет для выполнения таких работ, услуг и передачи их результатов. Такая деятельность не будет рассматриваться как предпринимательская (п. 7 ст.

5 проекта НК-2023).

Важно!

Наличие места основной работы не препятствует уплате налога на профессиональный доход.

Таким образом, на вознаграждение, выплачиваемое по договору, заключенному между белорусской организацией и самозанятым лицом, который с 1 января 2025 году будет являться плательщиком налога на профессиональный доход, взносы в бюджет фонда начисляются в общеустановленном порядке и уплачиваются работодателем, как за работающее лицо.

Некоторые из видов деятельности, вошедших в перечень осуществляемых физическими лицами — плательщиками налога на профессиональный доход:

— Деятельность по оказанию услуг в сфере агроэкотуризма.

— Реализация физическими лицами товаров потребителям:

- на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукции цветоводства, декоративных растений, их семян и рассады, животных (за исключением котят и щенков), изготовленных этими физическими лицами хлебобулочных и кондитерских изделий, готовой кулинарной продукции;

- котят и щенков при условии содержания домашнего животного (кошки, собаки).

— Выполнение работ (оказание услуг):

- видеосъемка событий;

- деятельность по копированию, подготовке документов и прочая специализированная офисная деятельность;

- деятельность по письменному и устному переводу;

- оказание услуг по выращиванию сельскохозяйственной продукции, предоставление услуг по дроблению зерна, отжиму сока, выпас скота;

- парикмахерские и косметические услуги, а также услуги по маникюру и педикюру;

- предоставление услуг, оказываемых при помощи автоматов для измерения веса, роста;

- производство одежды (в том числе головных уборов) и обуви.

— Предоставление принадлежащих на праве собственности физическому лицу иным физическим лицам жилых помещений, садовых домиков, дач для краткосрочного проживания.

— Предоставление в аренду имущества (кроме имущества, сдача которого в аренду не допускается или ограничивается законодательными актами).

Уплата НПД заменит уплату:

— подоходного налога с физлиц (за исключением подоходного налога с физлиц в фиксированных суммах);

— сбора за осуществление ремесленной деятельности;

— сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;

— единого налога с ИП и иных физлиц по доходам, полученным физлицом от осуществления деятельности с применением НПД;

— взносы в ФСЗН, поскольку уже включает в себя обязательные страховые взносы для физлиц, которые признаются плательщиками таких взносов (п. 188 ст. 1, абз. 2 ст. 9, п. 1 ст. 380 проекта НК-2023).