Многие клиенты Сбербанка считают, что просроченный платеж по кредиту является несущественной проблемой. На практике далеко не у всех получается решить данную трудность без последствий.

Первое, что необходимо понять – это то, что отказ от последующих выплат не можно назвать правильным решением. Долг не пропадет. Более того – каждый день просрочки будет сопровождаться начислением пени.

Являются возможными и другие штрафные санкции. По кредитной карте Сбербанке неустойка составляет 36% от суммы задолженности в год. При этом насчитывается она каждый день.

У банка есть право обратиться в суд. Будет рассматриваться иск об уклонении от выполнения обязательств. И если в судебной инстанции примут сторону банковской организации, то вам придется выплачивать долг.

В случае, если действительно у вас не будет денег, то могут изымать имущество и арестовывать счета. Также распространенное решение – изъятие определенного процента зарплаты.

Банки нередко не хотят разбираться с задолженностями и продают их коллекторам. Последние особо не выбирают методов при работе с должниками.

Выделим основные последствия, которые имеют место при неуплате долга:

испорчена.

Сумма задолженности увеличивается из-за штрафных санкций.

На следующие 10 лет сотрудничество со Сбербанком и другими финансовыми компаниями будет невозможным.

Есть риск получения повестки из судебной инстанции, блокировки счетов, ареста имущества.

Что делать заемщику при просрочке кредита

Перестать платить – это самое худшее решение из всех возможных. Не избегайте общения с сотрудниками Сбербанка. Если вы не будете скрываться, то покажете, что не являетесь злостным неплательщиком.

Рекомендуется самостоятельно прийти в отделение банка и сообщить о существующей проблеме. Сотрудник оценит вашу ситуацию. Если основания посчитают серьезными, то нужно будет написать заявление о реструктуризации. Реструктуризацией называют изменение условий договора на более выгодные для стороны заемщика. Среди возможных решений:

Снижение процентной ставки;

Увеличение срока возврата;

Предоставление отсрочки.

Обратите внимание, что просьбы по телефону не фиксируются. Поэтому необходимо писать заявление в 2-х экземплярах. Один отдается на рассмотрение, второй сохраняется у заемщика.

Эта ситуация не слишком отличается от случая с просроченной задолженностью по потребительскому кредиту. Неустойка также равняет 36% в год. Поэтому с учетом актуальной процентной ставки сумма долга будет внушительной.

Однако по кредитной карточке написание заявление о реструктуризации не станет решением проблемы. Все – из-за отсутствия фиксированного графика платежей. Поэтому сначала обратитесь банк с просьбой о переводе задолженности в потребительский кредит. Если банк согласится, то долг будет зафиксирован.

Уже после этого можно подать заявку на реструктуризацию. Вместе с этим вы получите отсрочку по платежам либо снизите ее размер. Однако знайте, что это лишь право банка, а не его обязанность.

Так что у каждого заемщика есть несколько возможных решений. Однако в любом случае сначала нужно обратиться в отделение и получить консультацию сотрудника Сбербанка.

Последствия просрочки кредита в Сбербанке

Последствия заемщик может ощутить не сразу. Первое, на что он обратит внимание, – увеличение размера долга, которое возникает из-за санкций Сбербанка.

К другим последствиям в Сбербанке относят:

Негативные отметки в кредитной истории. В кредитной истории отражаются все действия заемщика: оформление кредита, рефинансирования, кредитных каникул и т. д. Просрочки тоже не остаются без внимания. Именно на них в первую очередь смотрят кредиторы, когда клиент обращается к ним, чтобы взять новый потребительский кредит. Запросы ( в том числе онлайн) от тех, у кого плохая кредитная история, они сразу отклоняют.

Испорченная репутация. Если просрочки становятся систематическими, то Сбербанк обращается в бухгалтерию компании работодателя. Так невыполнение взятых на себя обязательств поддается огласке. Репутация заемщика портится, он теряет доверие сослуживцев.

Заемщик, допуская просрочки по кредиту, вынуждает Сбербанк прибегать к различным санкциям: увеличению процента, начислению штрафа и пени. Чтобы узнать, какая мера наказания будет применена к вам, изучите кредитный договор.

Проценты

Первым традиционным следствием просрочки по кредиту Сбербанка является увеличение процентной ставки на несколько позиций. На сколько? До 10! Из-за просрочек начисляется повышенная процентная ставка на оставшуюся сумму долга по кредиту.

Неустойка

Следующей допустимой санкцией со стороны кредитора за просрочку платежа является неустойка. Согласно ст. 549 ГК, неустойка – это денежная сумма, которую заемщик должен передать кредитору за неисполнение взятых на себя обязательств по договору.

Неустойка бывает двух видов:

Пеня – это вид неустойки, она ежедневно начисляется в процентах от суммы долга или от суммы пропущенного планового платежа. Например, 0,1% за каждый день просрочки.

Штрафы

Штраф – это вид неустойки, его взыскание происходит единоразово. Штраф может исчисляться в виде фиксированной суммы (например, 1 000 рублей) или определенного процента (например, 10% от суммы долга).

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Что делать, если вы допустили просрочку в Сбербанке

Если вы допустили просрочку по кредиту в Сбербанке, нельзя уклоняться от общения с кредитором. Более того, лучше первым идти на контакт, звонить и демонстрировать свою ответственность за просрочку.

Когда возникла первая просрочка, заемщику следует:

Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

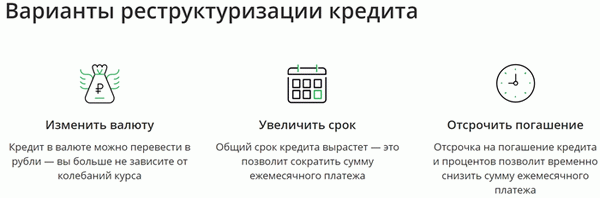

Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

пересмотреть размер процентной ставки;

продлить срок кредитования до 3-х лет;

изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

изменить валюту долга.

Для оформления реструктуризации необходимо, во-первых, собрать комплект документов, который подтвердит, что вы не можете выполнять долговые обязательства. Во-вторых, подать соответствующее заявление.

Документы, подтверждающие снижение платежеспособности заемщика:

приказ об увольнении;

приказ о переводе на другую должность с более низкой зарплатой;

свидетельство о рождении ребенка;

справка, подтверждающая потерю трудоспособности;

больничный лист и другие.

Если просрочка в Сбербанке составляет…

Санкции, которые Сбербанк применяет по отношению к заемщикам, допустившим просрочку платежа по кредиту, зависят от ее продолжительности, сколько времени прошло от просрочки.

1 день

Если заемщик на 1 день опоздал с внесением платежа по кредиту, то Сбербанк его не накажет. Однако пользоваться такой поблажкой на регулярной основе не следует. Ведь так можно оказаться в списке нарушителей и испортить свою кредитную историю.

10 дней

10 дней после даты, обозначенной в графике платежей, Сбербанк закладывает на то, чтобы заемщик сообщил о возникших финансовых проблемах. Именно заблаговременное обращение позволит избежать неустойки и негативной отметки в кредитной истории.

2 месяца

На 11 день просроченного платежа Сбербанк примет санкции: начислит штраф или применит пеню. Также он будет направлять заемщику SMS-уведомления с просьбой внести платеж. Периодически будут поступать звонки от сотрудников банка для выяснения причины просрочки. В кредитной истории появится негативная отметка.

Что делать, если наступила просрочка

Прежде всего, необходимо не затягивать время и обратится в Сбербанк за консультацией, объяснить причину задержки платежей. Только так есть возможность избежать штрафных санкций.

Несколько вариантов, которые предложат банковские сотрудники:

Уменьшить сумму первоначального платежа с одновременным продлением срока действия договора.

На определенный период сделать снижение процентной ставки.

«Кредитные каникулы» – банк может предложить погашение задолженности через более длительное время.

Изменение способа погашения – оплата конкретных сумм с постепенным возрастанием платежей.

Отсрочка платежей на конкретный термин.

Как исправить кредитную историю после просрочки

Самая первая причина иметь плохую кредитную историю – это,те самые не вовремя сделанные платежи по кредитному договору. А если она испорчена, то нет возможности рассчитывать получить в будущем деньги в банке. Однако, ситуация исправима.

Есть четыре способа, как можно восстановить КИ:

Лучший вариант, если есть документальное подтверждение незначительной задолженности оплаты. В этом случае с оправдательными бумагами (справка о рождении ребенка, о смерти близкого родственника и т. д.) прийти в банк и предоставить их на обозрение сотрудникам. в кредитном учреждении и досрочное погашение задолженности. Это будет аргументом, что человек платежеспособен.

Открытие депозита и ежемесячное вложение денег (чем больше будет сумма, тем лучше обладателю плохой кредитной истории).

Доказательство сотрудникам Сбербанка, что человек более серьезно стал относиться к финансам. Для этого надо предоставить оплаченные квитанции (например: на штраф, обучение детей в образовательных учреждениях, коммунальные услуги и т. д.).

Прежде чем исправлять свою кредитную историю вы должны убиться, что она испорчена. Проверить свою КИ вы можете бесплатно на Госуслугах.

Почему важно сохранять хорошую кредитную историю

Кредитная история влияет на возможность получить кредит или ипотеку в будущем. Отчет из БКИ – первое, на что смотрят банки и МФО, решая выдать заем. Разрешение на получение персональных данных клиент дает самостоятельно, отмечая этот пункт в заявке на кредит или кредитную карту.

Без него анкета не принимается к рассмотрению, соответственно, проверки не избежать.

Сведения в Бюро Кредитных Историй хранится около 15 лет, и если просрочить взнос, то информацию об этом не удалить. На протяжении всего периода финансовые компании оценивают платежеспособность и добросовестность заемщика по этим данным. Но это не единственный фактор, также учитывается кредитный рейтинг и скоринговый балл, а КИ влияет на их уровень прямым образом.

Важно! Если подвести небольшой итог, то положительная кредитная история важна для тех, кто планирует в будущем брать деньги под проценты в банке. Стоит отметить, что оформить вклад или дебетовую карту можно с любой КИ.

Чем крупнее банковское учреждение, тем критичнее служба безопасности относится к кредитной истории. Если речь идет о Сбербанке, ВТБ или Альфа-Банке, то наличие просрочек за прошедшие 1,5-2 года станет причиной для получения кредитки с минимальным лимитом, не говоря об ипотеке или крупном потребительском кредите.

По истечении 2 лет с момента последней негативной записи банки относятся к ним лояльнее, особенно если после этого зафиксированы положительные (в срок выплаченный кредит, микрозайм, автокредит). На самые выгодные условия рассчитывать не приходится – даже при одобрении Сбербанк снижает максимальную сумму и увеличивает ставку до максимальной.

Кредитную историю можно исправить, если вовремя оплачивать задолженность по ипотеке, потребительской ссуде, автокредиту, рассрочке (если она оформлена через банк). Также финучреждениями разработаны специальные продукты («Кредитный Доктор» от Совкомбанка), подойдут и услуги МФО – своевременная выплата отображается в БКИ. Но если просрочить несколько займов, исправлять их придется дольше 2 лет.

Возможные причины просрочки платежа по кредиту

Практика показывает, что просрочить платеж по кредиту в Сбербанке можно по разным причинам, и не всегда результат зависит от заемщика:

Отсутствие возможности – неработающий банкомат, невозможность вовремя посетить отделение банка по личным или рабочим причинам.

Технический сбой – неверно указаны реквизиты в платеже, «задержка» перечисления по техническим причинам или вине кассира.

Отсутствие финансов и как следствие невыплата или неполная выплата взноса.

Безответственность – когда клиент не воспринимает обязательства всерьез и может просрочить выплату по халатности.

Датой оплаты Сбербанк считает день, когда деньги фактически поступили на кредитный счет либо средства внесены в кассу или банкомат Сбербанка (то есть, переданы непосредственно кредитору). Но данный факт необходимо подтвердить выпиской по карте, чеком или квитанцией с отметкой кассира.

Если просрочить платеж по другим причинам, это расценивается как недобросовестное исполнение обязательств. Существуют отдельные случаи, например, внезапный призыв в армию или серьезное ухудшение здоровья. Если клиент может это подтвердить, возможно, банк не начислит штрафов и пени, но это делается на усмотрение Сбербанка.

При этом анализируется прошлая КИ – единоразовые просрочки при положительной истории рассматриваются лояльнее.

Что ожидает заемщика, если он просрочил платеж по кредиту Сбербанка на несколько дней

По договору клиент обязан строго соблюдать сроки внесения платежей, исключения не предусмотрены. Если вовремя не оплатить кредит, задержав оплату на сутки-двое, это не окажет существенного влияния на лояльность банка и КИ. Но при условии, что такой случай единичен.

Данный факт рассматривается как «техническая» просрочка, которая может быть связана с некорректной работой банкомата или онлайн-банкинга.

Обратите внимание, если в графике платежей дата внесения средств приходится на выходной или праздничный день, деньги можно заплатить в следующий будний. Это не является просрочкой, если иное не прописано в договоре.

Если просрочить взнос, кредитор имеет право применить все меры, продиктованные общим договором и индивидуальными условиями (ИУ – это соглашение, подписываемое при оформлении кредита, этот документ является основным, общий договор – вторичным):

Штраф за просрочку – обозначен в индивидуальном договоре.

Пени и/или неустойка. Для потребительских кредитов обычно составляет 20% годовых в сутки от неоплаченной суммы. По ипотеке рассчитывается как годовой процент, равный ключевой ставке (ставке рефинансирования) от суммы открытого долга в сутки. Так, по данным Центробанка, на конец октября ключевая ставка равна 7,5%.

Если просрочен платеж по кредитной карте, Сбербанк может заблокировать ее до момента погашения неоплаченного долга (не общего, а текущего платежа). Но процент рассчитывается от полной суммы использованных заемных средств.

В соответствии с законодательством, неустойка и/или пени не могут превышать сумму просроченной задолженности более чем в три раза. Но это не отменяет начисление штрафов, прописанных в договоре.

В течение недели с заемщиком связывается сотрудник банка для выяснения причин неоплаты, а также для решения вопроса о возмещении суммы долга, начисленных процентов, штрафов и неустоек. Если есть возможность погасить долг в течение нескольких дней, необходимо обратиться в Сбербанк и узнать точную сумму к оплате. Поступившие деньги сначала погашают пени и штрафы, после чего – основной долг (текущий платеж).

Поэтому, если внесенных средств недостаточно, заемщик может вновь просрочить платеж.

Если просрочка больше нескольких месяцев

Если просрочить платеж по кредиту более чем на 3 месяца, возможно следующее:

Регулярные звонки, письма и СМС-оповещения от банка.

Передача задолженности в коллекторские агентства.

Взыскание полной суммы кредита в судебном порядке.

Если просрочить заем без залога либо сумма кредита не превышает 50-100 тыс. рублей, сотрудники службы безопасности постараются найти компромисс. Заемщику рекомендуется сотрудничать с работниками Сбербанка и платить любые суммы. Это уже продемонстрирует стремление вернуть деньги и повысит лояльность кредитора.

Возможные варианты не допустить просрочку

Сотрудники банков рекомендуют вносить деньги в счет оплаты не позднее, чем за 3-5 дней. Заемщик не сможет просрочить платеж по техническим причинам, так как можно отследить факт поступления денег (через Сбербанк Онлайн или колл-центр).

Если деньги переводятся через стороннее финучреждение, 5 рабочих дней – это минимальный срок, за который необходимо провести платеж. Период обработки операции и передачи информации в среднем занимает 3-5 дней, а наличие квитанции стороннего банка ситуацию не исправит. Датой зачисления является день фактического поступления средств.

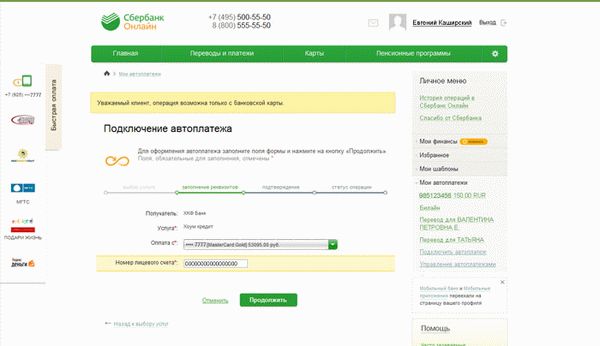

Клиентам Сбербанка стоит обратить внимание на сервис онлайн-банкинга, он позволит переводить средства без визита в офис. Опция «Автоплатеж» поможет не просрочить выплату. Средства за кредит списываются автоматически, по заранее заданному графику. Заемщику остается лишь вовремя обеспечить наличие денег на карте.

Если заемщик не имеет карт Сбербанка, можно оформить бесплатную карточку «Моментум MasterCard». Счет пополняется через банкоматы или межбанковскими переводами.

На какую помощь от Сбербанка можно рассчитывать

Если просрочить кредит в Сбербанке, его можно реструктуризировать или попросить об отсрочке платежа («кредитные каникулы» – одна из форм реструктуризации). Но помощь заемщикам оказывается на определенных условиях.

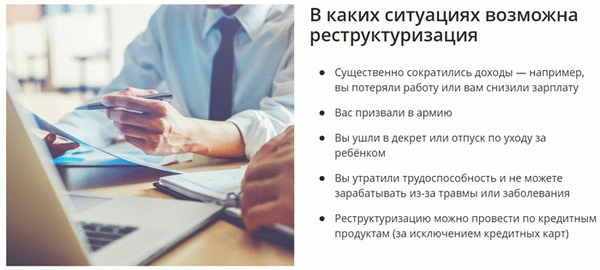

Чтобы Сбербанк пошел на уступки, необходимо обращаться в отдел кредитования (ипотеки, просроченной задолженности) еще до задержки платежа. Пересмотр условий выплаты осуществляется при соблюдении требований:

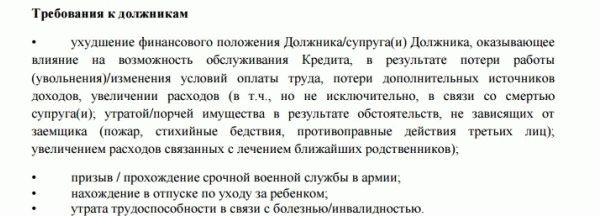

Наличие финансовых затруднений, подтвержденных документально, – сокращение в должности, снижение размера заработной платы, ухудшение здоровья, влекущее за собой невозможность занимать прежнюю должность. Также к уважительным причинам относится служба в армии и декрет.

Сбор полного пакета документов, который выдаст кредитный инспектор, и оформление заявления на реструктуризацию.

Если Сбербанк предоставляет отсрочку, то самостоятельно определяет ее период. В это время заемщик обязан выплачивать только начисляемые проценты. Просрочивать их не рекомендуется, финучреждение может оперативно передать задолженность коллекторам. Как правило, «кредитные каникулы» длятся от 1 до 6 месяцев.

Полная реструктуризация предполагает снижение ставки по кредиту и увеличение срока выплаты. Условия также выдвигает кредитор. Но при стремлении неплательщика быстрее погашать задолженность, его пожелания учитываются.

Во всех случаях клиент и Сбербанк заключают новый кредитный договор. Если вновь просрочить выплаты, санкции могут быть ужесточены повышенными штрафами.

Валютная ипотека реструктуризируется на особых условиях. Сбербанк принимает заявления, проводя процедуру наряду с АИЖК. Но если клиент не соответствует требованиям программы, можно воспользоваться обычной реструктуризацией и перевести валютный кредит в рублевый.

Нередко банку выгоднее решить вопрос просроченных платежей путем мирных переговоров. А чтобы повысить лояльность кредитора, необходимо обращаться в отделение еще до первых задержек в оплате. Ответственный подход не избавит заемщика от негативных записей в кредитной истории, но поможет не потерять в лице Сбербанка будущего партнера.

Когда финансовая ситуация исправится, не исключено, что банк одобрит заявку на кредит или ипотеку.

Стадия переговоров

Если нечем платить кредит, а день платежа уже настал, лучше сразу обратиться к кредитному инспектору, хотя бы по телефону. Обязательно стоит указать причину возникновения задолженности, и определить срок, когда ты можешь и выплатишь ее. Просрочка же начисляется в любом случае.

Это работает, когда финансовые трудности носят временный характер. Если же совсем нечем платить кредит, и неизвестно, когда наступит такая возможность, следует незамедлительно оформлять отсрочку или делать реструктуризацию. Для этого необходимо лично прийти в банк и подробно объяснить инспектору, почему я не могу оплачивать кредит.

При себе необходимо иметь паспорт и документы, подтверждающие факт ухудшения вашего финансового положения либо возникновение негативных обстоятельств:

трудовая с записью об увольнении;

справка о зарплате;

исполнительные листы;

договоры кредитования с другими банками, если они были оформлены после кредитования в Сбербанке;

больничный лист;

свидетельство о рождении ребенка;

справки или выписки с медучреждений, свидетельствующие о получении травмы или заболевания;

справки о ЧП, случившихся по месту вашего проживания;

др. документы.

Причины могут быть самыми разными, главное, чтобы их сочли объективными при рассмотрении заявления.

Если вам отказали в рефинансировании по кредиту, Сбербанк все же иногда выносит такие решения, попробуйте обратиться за помощью в другое кредитное учреждение. Могут возникнуть дополнительные финансовые издержки при оформлении кредита в другом банке, зато вы сможете оплатить просроченный кредит полностью и сохранить свою финансовую репутацию. И не придется выплачивать в дальнейшем пени и штрафы.

Если стадия переговоров ни к чему не привела, либо заемщик уклоняется от переговоров и не хочет платить кредит Сбербанку, финансовая организация прибегает к следующим мерам воздействия на заемщика:

звонит по контактным номерам, беспокоит поручителей (при их наличии);

осуществляет звонки и выезды по месту работы либо проживания заемщика;

отправляет письма с уведомлением по адресам регистрации и проживания заемщика и поручителей. Уведомление с отметкой Почты России о принятии служит доказательством в суде при рассмотрении дела о взыскании задолженности.

Судебное разбирательство

Вот что будет, если не платить кредит в Сбербанке:

Банк подает исковое заявление в суд с приложением доказательств (копии кредитных документов, расчет платежа и просрочки по кредиту, уведомление об отправке писем).

Назначается судебное заседание, в процессе которого можно заключить с банком мировое соглашение.

Если мировое не заключатся, суд, как правило, выносит решение в пользу банка, при этом заемщик обязан уже не просто оплатить просрочку, но и вернуть весь кредит досрочно. Уплата судебных издержек также возлагается на заемщика. Сумма, определенная судом, фиксируется, и начисление просрочки приостанавливается до полного погашения.

Поручители несут солидарную ответственность с заемщиком, так что после суда им также придется гасить просроченный долг. После его полной выплаты, они смогут подать иск на заемщика в порядке регресса.

Исполнение решения суда

Они могут также вынести штраф за нарушение его исполнения. Приставы имеют широкие полномочия и могут совершать следующие действия:

накладывать арест и реализовывать арестованное имущество;

направлять исполнительные листы в бухгалтерию по месту работы и пенсионный фонд;

арестовывать банковские счета и списывать с них денежные средства;

неисполнение судебных решений может препятствовать оформлению других кредитов и выезду за границу.

Как вы будете дальше вносить платеж по кредиту, уже следует согласовывать с судебными приставами.

После полного погашения всей суммы, банк имеет право сделать повторный расчет процентов с даты подачи в суд первого искового заявления, так как до даты погашения заемщик пользовался кредитными средствами. Заемщику вновь отправляется письмо с расчетом и, в случае несогласия, банк снова подает иск.

Срок давности исполнения таких решений составляет 3 года, поэтому банк каждые 36 месяцев может повторно проводить процедуру взыскания, преследуя заемщика до конца жизни.

Бюро кредитных историй

Одним из серьезных аргументов для заемщика является передача данных в БКИ. Эта процедура тоже происходит автоматически в определенное время (каждый день, раз в неделю). Если заемщик сделал просрочку, эта информация обязательно попадет в отчет.

Это может значительно усложнить процедуру дальнейших взаимоотношений как со Сбербанком, так и со всеми остальными кредитными учреждениями, так как доступ к этой информации имеют все.