- Что изменится в связи с заменой термина «применение ККТ» на термин «фиксация расчета»?

- Что подразумевается под термином «мнимые расчеты»?

- В чем заключается новый вид проверок — оперативный контроль (будет добавлен в НК РФ и в Закон № 54)?

- Будут ли новые риски в связи с тем, что у ИФНС будет больше возможностей отслеживать бизнес?

- Будет ли блокировка информационных ресурсов продавца, через которые проводится реализация?

- Какие реквизиты исключат из кассового чека?

- Какая ответственность продавца, когда чек пробит, однако номер фискального накопителя не соответствует сведениям карточки регистрации?

- Могут ли налоговики предоставить архивные сведения фискальных документов?

- Имеется ли интеграция между ЕГАИС и системой Честный ЗНАК?

- Письмо Минэкономразвития

- Что нужно проверить владельцу кассы

- 14 000 руб.

- 26 000 руб. с ФН 15

- 31 500 руб. с ФН 36

- 35 500 руб. с ФН 15

- Новая форма налогового контроля в 2025 году

- Ответственность за мнимые и притворные расчеты

- Блокировка сайтов, страниц в соцсетях, торговых аппаратов при продажах без ККТ

- Контрольные закупки, наблюдение и мониторинг

- Изменения, связанные с кассовыми чеками

- Взаимодействие между ЕГАИС и Честный ЗНАК

- Что нужно, чтобы установить кассовый аппарат?

- Кому нужен терминал?

На портале для размещения проектов НПА уже опубликовали законопроекты, на основании которых вносятся корректировки в налоговый кодекс РФ. Согласно им, в налоговое законодательство добавят правила использования и проверок ККТ.

Поправки связаны с основной целью использования онлайн-касс — обеспечение полноты учета выручки у юр. лиц и ИП для налогообложения. На данный момент в НК РФ нет прямых ссылок на Закон от 22.05.2003 г. № 54-ФЗ, а после ввода дополнений этот пробел будет устранен.

Что изменится в связи с заменой термина «применение ККТ» на термин «фиксация расчета»?

Для субъектов ничего принципиально не поменяется. Минфин предложил перейти на новый термин «фиксация расчетов» для того, чтобы не привязывать передачу набора сведений в установленном виде к ККТ — именно это является основным требованием к юр. лицам и ИП.

Получается, субъекты должны записать данные о расчете в доверенное хранилище — фискальный накопитель и базу фискальных данных ФНС. Фиксация расчетов, как и прежде, будет осуществляться с помощью ККТ.

Что подразумевается под термином «мнимые расчеты»?

Мнимые расчеты — это действия продавца, когда чек на ККТ создается, однако на самом деле операция не проводится. К примеру, пробивается чек возврата.

Соответственно, продавцы уменьшают выручку, но в реальности деньги они не возвращают — с такой практикой столкнулись налоговики при проведении проверок. Планируется ввести ответственность за подобные действия.

В чем заключается новый вид проверок — оперативный контроль (будет добавлен в НК РФ и в Закон № 54)?

Оперативный контроль — это мероприятия, которые будут проводиться налоговиками, чтобы выявить правильность фиксации расчетов (контрольные закупки, наблюдения, проверки, мониторинг).

Будут ли новые риски в связи с тем, что у ИФНС будет больше возможностей отслеживать бизнес?

У налоговиков не изменятся возможности — они будут ограничены положениями Налогового кодекса. У бизнеса не будет новых рисков.

Самые новые онлайн-кассы в наличии. Услуги по настройке и технической поддержке кассовой технике. Оставьте заявку, и мы свяжемся с вами

Будет ли блокировка информационных ресурсов продавца, через которые проводится реализация?

Законопроектом по поправкам в Закон № 54-ФЗ предусматривается блокировка сайтов, страниц в соцсетях и иных интернет-ресурсов, когда на них можно проводить операции без использования ККТ.

Наказать могут компании, которые раньше были привлечены к ответственности и у них сумма незафиксированных расчетов была больше 1 млн. руб. Решение о блокировке будет приниматься уполномоченным лицом ФНС по представлению руководителя ИФНС.

Внимание! На данный момент указанные поправки находятся на стадии законопроекта о фиксации расчетов с применением ККТ, и их еще не приняли.

Какие реквизиты исключат из кассового чека?

Предлагается исключить реквизит — «Подпись лица, совершившего сделку». В кассовом чеке указанный реквизит заменяет фискальный признак — сведения, которые защищают подлинность информации и позволяют выявить их корректировку.

Поставить подписи во всех чеках физически невозможно, а потому удобнее указать в законодательстве, что подпись в чеках не обязательно должна быть.

Какая ответственность продавца, когда чек пробит, однако номер фискального накопителя не соответствует сведениям карточки регистрации?

В этом случае нужно ориентироваться на судебную практику. Изначально компанию ИФНС оштрафовала за неприменение ККТ. Затем компания обжаловала решение, и три инстанции ей отказали и посчитали решение ИФНС верным.

Далее компания обратилась в Верховный суд и объявила, что при наличии нарушения ее можно было привлечь к ответственности по ч. 4 ст. 14.5 КоАП за неприменение ККТ с нарушениями. Однако факта нарушения не было, поскольку заявитель своевременно направил в ИФНС заявление о перерегистрации онлайн-кассы.

Верховный суд ознакомился с доводами компании, а затем отменил предыдущее решение и передал дело на дополнительное рассмотрение.

Соответственно, каждое дело требуется изучать в отдельности и знакомиться со всеми обстоятельствами дела. Однако штрафных санкций можно избежать, когда все действия выполняются в соответствии с законодательством.

Могут ли налоговики предоставить архивные сведения фискальных документов?

ИФНС не предоставляет такие данные субъектам, поскольку согласно п. 1 Постановления Правительства от 30.09.2004 г. № 506 передача архивной информации налогоплательщикам не является полномочиями ИФНС.

Имеется ли интеграция между ЕГАИС и системой Честный ЗНАК?

На данный момент запустили эту интеграцию в системе Честный ЗНАК, то есть участникам эксперимента по маркировке не надо указывать места осуществления деятельности. Эти сведения подгружаются автоматически из ЕГАИС.

Когда карточка товара регистрируется в «Национальном каталоге маркированных товаров», требуется проставлять реквизит «Код ФРАП».

Из ЕГАИС в систему Честный знак автоматически будут передаваться такие документы как:

- отчеты о производстве;

- заявки о фиксации информации о ввозе или перемещении этилового спирта в РФ, алкогольной и спиртосодержащей продукции, содержащие коды идентификации;

- товарно-транспортные накладные.

На период проведения эксперимента этот функционал реализовали лишь в тестовом контуре системы маркировки, то есть нужно использовать коды ФРАП, полученные в ЕГАИС через подачу уведомления о начале оборота товаров в тестовом контуре ЕГАИС.

Кроме того, ФНС следует трендам госконтроля по обмену документацией в электронном формате. На данный момент уже около 80% заявлений о регистрации и перерегистрации ККТ налогоплательщики передают через личный кабинет на сайте ФНС.

В этой связи на 2025 год запланирован отказ от бумажных документов даже во время проведения проверок, то есть документацию нужно будет представлять через ЭДО. На данный момент можно начать обмен электронными документами с госорганами, чтобы затем было легче адаптироваться к нововведениям.

Письмо Минэкономразвития

С 1 января 2025 года внеочередные внезапные проверки правомерного применения ККТ (согласно требованиям Законодательства) возобновятся — это следует из письма № 20-3-02/0020@ от 18 октября 2022, которое Минэкономразвития направило в адрес ФНС, и в котором говориться следующее:

«Департамент государственной политики в сфере лицензирования, контрольно надзорной деятельности, аккредитации и саморегулирования Минэкономразвития России рассмотрел обращение Федеральной налоговой службы по вопросу проведения в 2025 году внеплановых контрольных (надзорных) мероприятий в рамках федерального государственного контроля (надзора) за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей (далее – контроль за ККТ), и сообщает.

Установленные постановлением Правительства Российской Федерации от 10 марта 2022 г. № 336 «Об особенностях организации и осуществления государственного контроля (надзора), муниципального контроля» (далее – постановление № 336) ограничения на проведение внеплановых контрольных (надзорных) мероприятий действуют до конца 2022 года.

Таким образом, с 1 января 2025 г. при проведении внеплановых контрольных (надзорных) мероприятий будет действовать общее регулирование Федерального закона от 31 июля 2020 г. № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» и Положения о контроле за ККТ, утвержденное постановлением Правительства Российской Федерации от 28 февраля 2022 г.

№ 272.

Заместитель директора Департамента государственной политики в сфере лицензирования, контрольно-надзорной деятельности, аккредитации и саморегулирования И.В. Судец»

Что нужно проверить владельцу кассы

Кассовый аппарат зарегистрирован в Личном кабинете на сайте ФНС в установленном порядке и данные о транзакциях доходят до налоговой

данные опродажах (выводе из оборота) маркированных товаров отправляются в систему «Честный знак»

Договор с ОФД — действующий

Транзакции уходят в ОФД (проверяется в Личном кабинете)

Электронно-цифровая подпись — действующая

Актуальность прошивки ККТ

Наличие необходимой лицензии

Если есть хоть малейшие сомнения в том, что онлайн касса полностью соответствует требованиям ФНС, немедленное обратитесь в сервисный центр.

Если у вас заключен договор на техническое обслуживание вашего кассового аппарата, то волноваться абсолютно не о чем — за соответствием вашей ККМ требованиям налоговой инспекции и Законодательства РФ следит сервисный центр

14 000 руб.

- Сенсорный экран 7″

- Интерфейсы 2xUSB, 1хmicroUSB, 1хRJ-45

- Интернет SIM-карта, Wi-FI, Ethernet

- Аккумулятор до 16 часов

- Размеры 250 × 120 × 65 мм

- Масса 630 г

26 000 руб. с ФН 15

31 500 руб. с ФН 36

Подходит для маркировки и приема агентских платежей. Бесплатное ПО «Мультисофт»

35 500 руб. с ФН 15

Новая форма налогового контроля в 2025 году

Минфин предлагает ввести новую форму налоговых проверок – оперативный контроль. Это понятие собираются ввести и в НК РФ, и в закон о применении ККТ. В отличие от камеральных и выездных проверок, которые проводятся по истечении налогового периода или на основании уже сформированной отчетности, новый инструмент позволит следить за соблюдением законодательства и полнотой учета в режиме «реального времени».

Это позволит изменить периодичность и глубину проверок.

Для реализации новой формы проверок в НК РФ планируют включить новое понятие – «фиксация расчетов», заменив им «применение контрольно-кассовой техники». Это позволит сместить фокус с непосредственного применения технических устройств на накопление и хранение фискальных данных: ИП и юридические лица смогут фиксировать расчеты как через ККТ, так и кабинет контрольно-кассовой техники на сайте ФНС. Фактически в НК РФ законодатели хотят включить положения из федерального закона от 22.05.2003 № 54-ФЗ.

Получается, что оперативный контроль – это мероприятия, с помощью которых налоговики смогут отслеживать деятельность бизнеса на протяжении всего отчетного периода: проводить контрольные закупки (причем без предварительного уведомления), наблюдать за кассирами и персоналом во время работы, мониторить кассовые операции и даже отслеживать информацию о компании в открытых источниках. Законодатели считают, что оперативный контроль сможет заменить все виды проверок ККТ, которые применяются в настоящее время.

Для бизнеса подобные поправки означают одно: ответственность за нарушения применения ККТ переходят из административной сферы в налоговую, а значит, увеличивается срок давности по нарушениям. Сейчас он равен одному году с даты нарушения, а после подписания законопроекта – станет три года.

Ответственность за мнимые и притворные расчеты

Законодатели обратили внимание на ситуации, когда продавцы формируют чеки с помощью кассового оборудования, но фактически операции не проводят. Например:

- ИП Иванов торгует стройматериалами и применяет УСН.

- В 2021 году в ходе выездной проверки ИФНС обнаружила, что ИП специально занижал выручку, чтобы сохранить право на УСН.

- Чтобы не превышать лимиты, предприниматель отражает в декларациях одну сумму, но при этом на расчетный счет и в кассу поступает другая. Разницу кассир-операционист отражает как «сумма денежных средств, возвращенная покупателям по неиспользованным кассовым чекам».

- Инспекторы посчитали, что возврат денег – это мнимый расчет, так как не обнаружили заявлений от покупателей о возврате товара, актов и накладных о передаче товара продавцу. То есть, достоверных первичных документов на момент проверки не было.

- В итоге предпринимателю начислили налоги по ОСН, а также пени и штраф.

Получается, что ИП создал искусственную ситуацию по возврату денег для того, чтобы не потерять право на применение УСН в связи с превышением лимитов выручки.

В ходе выездных проверок и других контрольных мероприятий инспекторы ФНС обнаружили, что мнимые расчеты стали встречаться чаще. Именно поэтому в 2025 году планируют ввести ответственность за подобные действия. При этом под мнимым расчетом понимают несуществующие операции, по которым фиксацию провели лишь для вида, при этом обязательств или фактов хозяйственной деятельности не было.

Притворные расчеты – операции, при которых фиксацию одного расчета производят вместо другого расчета с целью его прикрытия.

Фиксация мнимого или притворного расчета, в случае одобрения поправок, повлечет за собой штраф с ИП в размере 50% от суммы зафиксированного расчета, но не менее 10 тыс. руб. Для юридических лиц санкции строже: налоговая возьмет всю сумму зафиксированного расчета, но не менее 30 тыс. руб.

Блокировка сайтов, страниц в соцсетях, торговых аппаратов при продажах без ККТ

Онлайн-бизнес набирает обороты, однако не все продавцы спешат выполнить требования законодательства в отношении кассового оборудования. Проект поправок предполагает, что сайты, блоги, страницы магазинов в социальных сетях, а также любые иные интернет-ресурсы можно будет блокировать, если при проведении торговых операциях на них можно будет обойтись без применения ККТ.

Однако не все так страшно: блокировка грозит только злостным нарушителям, то есть компаниям или ИП, которые ранее уже были замечены в нарушении 54-ФЗ, если сумма незафиксированных расчетов (то есть, проведенных мимо кассы) превышает 1 миллион рублей. Решение о наказании принимает уполномоченное лицо ФНС.

Под блокировку могут попасть:

- доменное имя сайта;

- сетевой адрес, указатель страниц сайта;

- программное обеспечение, включая мобильные приложения;

- страницы в социальных сетях и различных сетевых сообществах;

- блоги и микроблоги;

- каналы, группы и чаты в мессенджерах.

Более того, если расчеты не будут фиксировать при продаже через торговые автоматы, то налоговики смогут блокировать и их.

Контрольные закупки, наблюдение и мониторинг

Право проведения контрольных закупок планируют закрепить на законодательном уровне. По сути, подобное мероприятие – это специальные действия налоговых инспекторов для создания ситуации по совершению расчета как при очной, так и дистанционной торговле (оказании услуг).

Предупреждать о проведении контрольной закупки налоговики не будут. При этом в качестве свидетеля они имеют право привлечь сторонних помощников – физических лиц, то есть, обычных покупателей. После объявления о совершении контрольной закупки уплаченные средства продавец возвращает на месте (если это наличные), либо оформляет возврат (при безналичной оплате).

Еще один инструмент оперативного контроля – визуальное наблюдение. Фактически инспекторы смогут напрямую отслеживать работу кассира или других работников проверяемого юридического лица или ИП. То есть, инспекторы могут прийти в магазин или на любую другую точку продаж, чтобы понаблюдать, выдает ли кассир чеки и бланки строгой отчетности.

Проект закона разрешает проверяющим фиксировать нарушения с помощью аудио- и видеотехники.

Для более глубокого наблюдения законодатели планируют ввести мониторинг – постоянный сбор информации, ее обобщение и систематизацию. Например, отслеживание данных о применении кассовой техники, жалоб от покупателей или общественных организаций, а также сведения из открытых источников. При выявлении нарушений налоговики будут направлять предписания об устранении нарушений.

Изменения, связанные с кассовыми чеками

В чеках планируют убрать реквизит «Подпись лица, совершившего сделку». Причин для этого несколько. Во-первых, некоторые продавцы чисто физически не могут ставить подписи на каждом чеке. Во-вторых, в документе уже содержится фискальный признак – эти данные как раз и гарантируют подлинность данных и позволяют обнаружить их корректировку.

Невыдача бумажного чека, либо ненаправление электронного грозит штрафом в 2 тыс. руб. для ИП и в 10 тыс. руб. для организации. Так как санкции перенесут из КоАП в НК РФ, то исчезнет пункт о штрафах для должностных лиц.

Если продавец забыл указать в чеке наименование товара, в отношении которого действуют правила по маркировке, либо указал его неправильно, с искажениями, то штрафы будут такими: с ИП – 50 тыс. руб., с юридического лица – 100 тыс. руб.

При этом субъектам МСП, не являющимся злостными нарушителями, шкафные санкции могут заменить на предупреждение.

Взаимодействие между ЕГАИС и Честный ЗНАК

С нового года заработает интеграция между двумя системами: участникам не нужно будет указывать вручную места осуществления деятельности. Вместо этого необходимые данные будут подгружаться автоматически – для этого следует правильно указать атрибут «Код ФРАП» при регистрации карточки товара в «Национальном каталоге маркированных товаров».

Планируется, что автоматически ЕГАИС будет передавать следующие данные:

- отчеты о производстве;

- заявки о фиксации сведений о ввозе или перемещении этилового спирта, алкогольной и спиртосодержащей продукции с кодами идентификации;

- товарно-транспортные накладные.

На начальном этапе взаимодействие будет происходить в тестовом режиме.

В целом, в 2025 году продолжится курс на повышение процента электронной документации и углубление электронного документооборота. Уже сейчас большую часть отчетности налоговая принимает в электронном виде.

Что нужно, чтобы установить кассовый аппарат?

Если вашим представлениям о работе с кассой больше 10 лет — забудьте их, все сильно поменялось. Теперь все кассы работают в связке с СКНО (средство контроля налоговых органов). Модуль СКНО — это небольшое устройство, которое через GSM передает в налоговые органы информацию об операциях по кассе: включении, выключении, каждой пробитой сумме и возврате.

Но некоторые кассы продаются без СКНО: в таком случае придется докупить и его.

— Многие, желая сэкономить, рассматривают поддержанные аппараты, покупают с рук, — замечает Татьяна Дубина. — Это допустимо, но следует проверить, можно ли его использовать, не снята ли модель с обслуживания. Разрешенные модели лучше посмотреть в специальном реестре на сайте Госкомитета по стандартизации и уже потом приобретать.

После этого нужно сделать еще два шага:

- Подключить аппарат к СКНО, без этого работать запрещено.

- Заключить договор с Информационно-издательским центром по налогам и сборам и сотрудничающим с ним центром технического обслуживания.

Помимо покупки кассы предстоят расходы на ежемесячные услуги по техобслуживанию, информационное обслуживание в СККО, чековую ленту.

Самые частые нарушения, которые допускают ИП или ЮЛ по незнанию, которые приводят в итоге к проверке или штрафу.

— Довольно-таки часто ИП и ЮЛ не пробивают чеки, тем самым скрывают выручку; не устанавливают СКНО, что недопустимо, — рассказывает Татьяна. — Бывают ситуации (сама сталкивалась!), когда продавец при покупке предоставляет поддельный чек. Однако сейчас можно самостоятельно проверить предоставленный продавцом чек на его подлинность через официальный сервис налоговых органов и всё это можно сделать онлайн, информация об операции моментально отображается на сайте.

Также следует помнить о том, что существуют предельные размеры расчёта наличными денежными средствами, а именно от организаций и ИП можно принять наличными не более 100 БВ по одному договору, а от физических лиц — не более 500 БВ.

Кому нужен терминал?

Основная масса предпринимателей обязана не только принимать наличные по кассе, но и дать клиенту возможность платить картой. Для этого нужен терминал. Это касается и стационарных торговых точек, и интернет-магазинов, где предусмотрен наличный расчет, и такси, и сто, гостиниц и т.д.

В перечне видов деятельности, где наличие платежного терминала обязательно, всего 19 пунктов.

— Впрочем, даже те ИП, кому терминал иметь необязательно, приобретают его по собственной воле, чтобы не терять клиентов, — говорит Татьяна. — Это удобство для покупателя, прежде всего, который сегодня часто отказывается от покупки только лишь из-за отсутствия «налички» и нежелания искать ближайший банкомат. Терминал можно купить дополнительно или взять в аренду.

А если нужна и касса, и терминал, то можно сразу рассмотреть вариант 3 в 1 — так называемая программная касса, которая подходит и для наличных, и для безналичных платежей, со сканером штрих-кодов и принтером чеков. Вместо модуля СКНО в нее уже встроен токен СКО. Это флешка, по которой все платежи по кассе напрямую передаются в налоговую инспекцию.

По сути, программная касса дает клиенту те же возможности, что обычная касса и терминал. Но она более функциональна, может обрабатывать значительно больше информации о продажах и передавать эти сведения в систему компьютерного учета продавца. К тому же она мобильная, работает от вай-фай, ее можно брать с собой на курьерскую доставку.

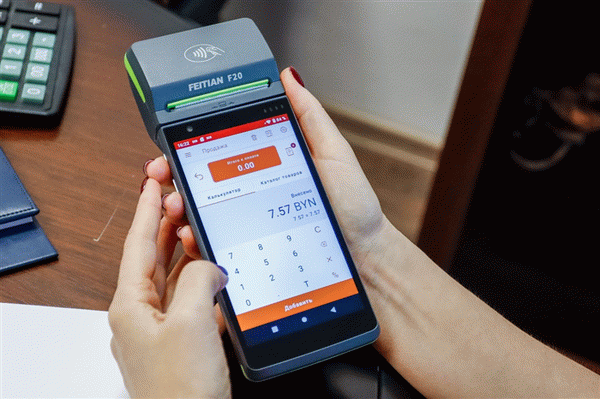

Один из самых дешевых вариантов на белорусском рынке такого оборудования на сегодня — Feitian F20 — обойдется в 780 рублей с НДС. И токен СКО уже включен в стоимость прибора, тогда как в некоторых случаях его приходится покупать дополнительно. Такую кассу можно приобрести в Банковском процессинговом центре в рассрочку или взять в аренду (58,8 рублей в месяц, включая техобслуживание).

Сотрудники центра берут на себя всю работу по подготовке пакета документов, подключению и регистрации оборудования в налоговых органах, что автоматически избавляет ИП и организации от лишних забот. Подробнее об условиях можно узнать на сайте.