- Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

- Условия и процентные ставки по сельской ипотеке в Россельхозбанке

- Требования к заемщикам и необходимые документы

- Калькулятор сельской ипотеки Россельхозбанка

- Какие регионы принимают участие в программе ипотеки для сельских жителей

- Способы погашения

- Преимущества и подводные камни сельской ипотеки в Россельхозбанке

- Внимание! В связи с вводом ограничений по этажности многоквартирного дома, в котором приобретается жилое помещение, Банк с 16.12.20 принимает документы на жилое помещение, расположенное в многоквартирном доме этажностью не более 5 этажей. Ограничения по этажности индивидуальных жилых домов отсутствуют.

- Неизменные условия программы:

- Что еще изменилось

- Где можно оформить «сельскую» ипотеку

- БАНКИ И ИХ УСЛОВИЯ ПО «СЕЛЬСКОЙ ИПОТЕКЕ»

- ЧТО И ГДЕ МОЖНО КУПИТЬ ПО «СЕЛЬСКОЙ ИПОТЕКЕ»

- Географические условия

- На что можно потратить деньги

- КАКИЕ ДОКУМЕНТЫ НУЖНЫ ДЛЯ ОФОРМЛЕНИЯ «СЕЛЬСКОЙ ИПОТЕКИ»

- Кто может взять ипотечный кредит по программе «Сельская ипотека»?

- Какие основные условия кредитования?

- Где должно быть расположено жилье?

- Каким требованиям должен соответствовать частный дом, приобретаемый с помощью сельской ипотеки?

- Нужна ли постоянная регистрация в сельской местности?

- Я планирую потратить кредит на строительство частного дома. Как правильно оформить документы?

- В какие кредитные организации можно обратиться для получения льготного кредита?

- Кому могут отказать в выдаче кредита по программе?

- Сколько продлится программа?

Сельская местность — это населенные пункты, которые находятся за пределами границ городских поселений. К ним относят поселки, хутора, деревни, станицы, аулы и малые города численностью до 30000 человек

Есть и нюансы, которые потенциальному заемщику лучше сразу принять во внимание:

- в программе не участвуют внутригородские муниципальные образования Москвы и Санкт-Петербурга;

- в рамках проекта «Сельская ипотека» нельзя купить недвижимость в муниципальных образованиях и городских округах Московской области.

Россельхозбанк — один из основных участников программы помощи жителям отдаленных регионов, который выдал в ее рамках более 26 млрд рублей.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельскую ипотеку Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации можно получить доступ к информационному разделу «Свое жилье». С помощью него можно ознакомиться с перечнем аккредитованных застройщиков и подрядных организации, а также узнать о включении той или иной территории в список объектов программы ипотечного кредитования.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны.

Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

Требования к заемщикам и необходимые документы

Чтобы оформить сельскую ипотеку Россельхозбанка, заемщик должен соответствовать следующим требованиям:

- иметь гражданство РФ;

- возраст заемщика должен быть в диапазоне от 21 года до 65 лет на момент погашения ипотечного кредита;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж составляет не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев при наличии общего непрерывного стажа в 6 месяцев за последние 5 лет — для клиентов, имеющих зарплатную карту или положительную кредитную историю в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

- Анкету на получение сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или приписное свидетельство (для лиц мужского пола в возрасте до 27 лет).

- Справку 2-НДФЛ или по форме банка.

- Копию трудовой книжки, заверенную работодателем (или выписка из нее).

- Свидетельства о заключении брака и рождении детей (при наличии).

Если у Вас есть подтвержденная учетная запись на портале «Госуслуги», то можно сформировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это позволит сэкономить Ваше личное время!

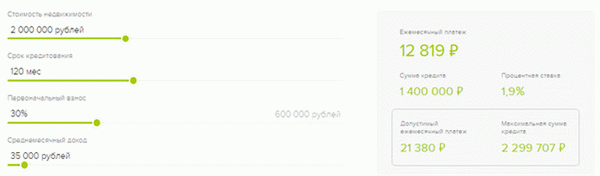

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Сельская ипотека от РСХБ запущена в рамках государственной программы «Комплексное развитие территорий», которую курирует Министерство сельского хозяйства. Именно поэтому целевое использование полученных денежных средств в рамках договора — это основное условие. Это означает, что купить недвижимость вы можете только на территории РФ, приравненной к сельской местности.

Действие программы распространяется почти на все населенные пункты с числом жителей не более 30 тысяч. Но есть и исключения — сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также Московской области.

Обратите внимание на то что приобрести недвижимость в рамках сельской ипотеки можно в любом регионе РФ. При этом не обязательно проживать в купленном доме или квартире. То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря.

Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика.

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

Преимущества и подводные камни сельской ипотеки в Россельхозбанке

К достоинствам ипотеки от Россельхозбанка для жителей сельской местности можно отнести:

- низкую процентную ставку;

- возможность купить квартиру на первичном рынке у аккредитованного в РСХБ застройщика;

- использование материнского капитала;

- приемлемый размер первоначального взноса;

- у человека есть возможность купить жилье в сельской местности любого региона без необходимости переезда;

- быстрое рассмотрение заявок.

Но есть и один подводный камень, который стоит учитывать каждому потенциальному клиенту. И это касается не только кредитования в Россельхозбанке, а всей системы сельской ипотеки в целом.

Льготная ставка в размере 2,7% годовых будет действовать только во время действия государственной программы. Как только лимит будет исчерпан или государство объявит о прекращении финансирования в рамках сельской ипотеки, ставка изменится на базовую.

Стоит ли брать сельскую ипотеку в Россельхозбанке — решать заемщику. Но все же стоит учесть тот факт, что воспользоваться преимуществом в виде процентной ставки в размере 2,7% годовых — это уже огромный плюс, даже если такая льгота будет предоставляться всего на несколько лет.

Читайте в наших следующих материалах о том, как получить кредит или какие еще программы ипотечного кредитования существуют в РСХБ.

Внимание! В связи с вводом ограничений по этажности многоквартирного дома, в котором приобретается жилое помещение, Банк с 16.12.20 принимает документы на жилое помещение, расположенное в многоквартирном доме этажностью не более 5 этажей. Ограничения по этажности индивидуальных жилых домов отсутствуют.

Документы, подтверждающие наличие первоначального взноса

Получение и обслуживание кредита

Кредит предоставляется гражданам РФ в отделениях Сбербанка России:

Кредитуемый Объект недвижимости должен быть расположен на сельских территориях** (сельских агломерациях***), входящих в состав субъектов РФ, за исключением г. Москвы, г. Санкт-Петербурга и Московской области и не должен быть обременен правами третьих лиц / состоять под арестом (запретом).

Срок рассмотрения кредитной заявки

В течение 2-5 рабочих дней со дня предоставления полного пакета документов.

По данному продукту необходимо учитывать дополнительное время на согласование заявки с Минсельхозом РФ. Ориентировочный срок взаимодействия составляет от 10 до 20 рабочих дней.

Порядок предоставления кредита

Порядок погашения кредита

Ежемесячными аннуитетными (равными) платежами в каждый период действия ставки.

Частичное или полное досрочное погашение кредита.

Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной договором, по дату погашения просроченной задолженности по договору (включительно).

* По кредитным договорам, заключенным с 24.07.2016 г.

Дополнительные возможности по кредиту

Налоговые вычеты

Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13% от всех выплаченных процентов. Размер имущественного налогового вычета, предоставляемого при покупке квартиры, жилого дома, комнаты (или доли), увеличен с 1 млн до 2 млн рублей*.

Таким образом, теперь при приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Подробную информацию вы можете получить на сайте Федеральной налоговой службы http://www.nalog.ru.

* — Новое правило действует для всех, кто покупал недвижимость после 1 января 2008 года и ранее не получал имущественный налоговый вычет.

Электронная регистрация сделки

Что входит в сервис?

- Выпуск усиленной квалифицированной подписи для всех участников сделки

- Отправка документов в электронном виде в Росреестр

- Взаимодействие с Росреестром и контроль регистрации

- Сопровождение сделки персональным менеджером

Как проходит электронная регистрация через Сбербанк?

- Менеджер Банка подготовит и отправит документы в Росреестр в электронном виде

- Росреестр получает документы в режиме онлайн и приступает к регистрации

- В результате Вы получите документы с электронной отметкой о государственной регистрации на электронную почту:

- Выписку из единого государственного реестра недвижимости

(с 15.07.2016 проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется выпиской из ЕГРН4)

2. Договор купли-продажи

Страхование

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в СК «Сбербанк Страхование» и СК «Сбербанк Страхование жизни» — 100%-ных дочерних компаниях Сбербанка:

- Простое, удобное и быстрое оформление. При продлении договора страхования вам не нужно самостоятельно передавать его копию в Сбербанк: документы отправляются автоматически.

- Возможность решить вопрос онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю.

- Условия программ страхования соответствуют требованиям к банка к страховым компаниям1

- Тариф по страхованию и стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже.

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно за несколько минут на сайте ДомКлик, на сайте страховых компаний – СК «Сбербанк Страхование» и СК «Сбербанк Страхование жизни», либо в любом отделении Сбербанка.

Страхование ипотеки

Что входит в программу

Страхование передаваемого в залог имущества (за исключением земельного участка) от рисков гибели, повреждения.

1 месяц действия договора страхования дополнительно при оформлении в отделениях Сбербанка

С подробными условиями страхования можно ознакомиться на сайте.

1 Обязательные требования Банка к страховым компаниям и условиям предоставления страховой услуги по страхованию имущества

2 Страховую услугу предоставляет ООО СК «Сбербанк страхование жизни». Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни) выдана Банком России бессрочно. ОГРН 1037700051146, www.sberbank-insurance.ru Адрес: г.

Москва, ул. Шаболовка, д. 31Г.

Режим работы офиса: понедельник – пятница с 08.00 до 20.00 МСК

3 Страхование недвижимого имущества (ипотеки). Страховую услугу предоставляет ООО СК «Сбербанк Страхование». Лицензия Банка России на осуществление добровольного имущественного страхования СИ № 4331, выдана 05.08.2015 бессрочно.

ОГРН 1147746683479, www.sberbankins.ru Адрес: 115093, г. Москва, ул. Павловская, дом 7, тел.

8 800 555 555 7, Режим работы понедельник-пятница с 9:00 до 19:00 мск.

* В расчет не принимаются кредиты в рамках продуктов «Военная ипотека»-«Приобретение готового жилья» и «Военная ипотека»-«Приобретение строящегося жилья».

**Сельские территории — сельские поселения или сельские поселения и межселенные территории, объединенные общей территорией в границах муниципального района, сельские населенные пункты, входящие в состав городских поселений, муниципальных округов, городских округов (за исключением городских округов, на территориях которых находятся административные центры субъектов Российской Федерации), сельские населенные пункты, входящие в состав внутригородских муниципальных образований г. Севастополя, рабочие поселки, наделенные статусом городских поселений, рабочие поселки, входящие в состав городских поселений, муниципальных округов, городских округов (за исключением городских округов, на территориях которых находятся административные центры субъектов РФ). Перечень таких сельских населенных пунктов и рабочих поселков на территории субъекта РФ определяется высшим исполнительным органом субъекта РФ или исполнительным органом субъекта РФ, уполномоченным высшим исполнительным органом субъекта РФ.

В указанное понятие не входят внутригородские муниципальные образования гг. Москвы и Санкт-Петербурга, а также муниципальные образования Московской области;

***Сельские агломерации — примыкающие друг к другу сельские территории и граничащие с сельскими территориями поселки городского типа и (или) малые города. Численность населения, постоянно проживающего на территории каждого населенного пункта, входящего в состав сельской агломерации, не может превышать 30 тыс. человек.

Неизменные условия программы:

Программа распространяется почти на все населенные пункты с населением не более 30 тыс. жителей, не входящие в городские округа. Другими словами, заемщик не сможет приобрести жилье по льготной ставке в частном секторе города. Перечень территорий нужно уточнять на сайтах местной администрации.

Жилье должно находиться на сельских территориях (сельских агломерациях) и быть пригодным для проживания, то есть иметь все нужные коммуникации: электричество, водоснабжение, канализацию и отопление. Размер жилого помещения (дома) должен быть не менее нормы площади в расчёте на 1 члена семьи, установленной органом местного самоуправления.

Заемщик должен быть гражданином Российской Федерации. При этом семейное положение или регион прописки значения не имеет

Сумма кредита — до 3 или до 5 млн руб. в зависимости от субъекта федерации, на которой расположен предмет ипотеки (приобретаемое / строящееся жилое помещение)

Ипотека может быть использована для завершения текущих строительных работ. Для этого необходимо, чтобы работы были завершены не позднее 2 лет со дня первого платежа

Размер процентной ставки объясняется государственными субсидиями кредитным организациям на компенсацию недополученных доходов от ипотечных кредитов.

Что еще изменилось

Скорректирован список сельских территорий и сельских агломераций, на которые распространяется действие «сельской льготной» ипотеки. Если ранее он определялся государственной программой «Комплексное развитие сельских территорий», то теперь его формирует сам субъект федерации.

Где можно оформить «сельскую» ипотеку

Точный список банков, участвующих в программе, составляет Министерство сельского хозяйства. Кредитные организации имеют право отказать в одобрении заявки на получение ипотечного кредита, если заемщик не выполнил условия самого банка. Поэтому подробно изучите перечень необходимых документов и требований.

Если вы рассматриваете перспективу строительства дома, то стоит упомянуть, что существуют ограничения по срокам строительства — 24 месяца. Если заемщик не уложится в отведенное время, банк вправе повысить процентную ставку по кредитному договору.

При рассмотрении заявок на уже построенное жилье банки могут уделять особое внимание состоянию недвижимости, поскольку в дальнейшем объект будет выступать залогом по выданному кредиту.

«Сельская» ипотека — государственная программа, низкая ставка по которой может не сохраниться в течение всего срока кредитования. В условиях программы указано, что в случае принятия Минсельхозом решения об отказе в предоставлении субсидий банку, основанием для которого является недостаток бюджетных средств, то банк, выдавший ипотеку, имеет право изменить ставку. При этом, повышение ставки не может превысить размер ключевой ставки ЦБ РФ на дату заключения договора.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

БАНКИ И ИХ УСЛОВИЯ ПО «СЕЛЬСКОЙ ИПОТЕКЕ»

Ставка по «сельской ипотеке» – 2,7% годовых либо 3% (при отказе от страховки жизни в Россельхозбанке или отказе в электронной регистрации в Сбере).

Максимальный срок кредита – 25 лет. Первый взнос: в Россельхозбанке (РСХБ) – 10%, в Сбербанке – 15%. По крайней мере, так указано в действующих регламентах.

Максимальная сумма кредита: в регионах – 3 млн рублей, в Ленинградской области и Дальневосточном федеральном округе – 5 млн рублей.

В любом случае заявка на кредит будет проходить проверку в Минсельхозе, в том числе – на соответствие географическим требованиям. В Сбере указан срок согласования – 15 дней. На практике и по опыту РСХБ процедура может занимать от 1 до 2 месяцев.

ПОДСЧЕТ

Включаем калькулятор, под 3%

В РСХБ при покупке объекта стоимостью 5 млн рублей обслуживание займа при кредитовании на полный срок обойдется в 21,4 тыс. рублей в месяц. Собственный первый взнос – 500 000 рублей.

Всего придется вернуть 6,4 млн рублей. Переплата составит 1,9 млн рублей. (По сравнению с «квартирной» ипотекой, где выплачивать приходится 2,5–3 стоимости квартиры, условия просто сказочные.)

В Сбербанке первый взнос побольше: 750 000 рублей. Зато ежемесячный платеж скромнее: 20,15 тыс. рублей. Общая сумма за 25 лет – 6 млн рублей, переплата – 1,8 млн рублей.

ЧТО И ГДЕ МОЖНО КУПИТЬ ПО «СЕЛЬСКОЙ ИПОТЕКЕ»

Географические условия

«Сельский» кредит предназначен для приобретения или строительства жилья именно в сельской местности, поэтому в условия заложены ограничения.

Москва, Московская область, Петербург исключаются сразу. Города и поселки с населением более 30 000 человек (Выборг, Всеволожск, Приозерск, Мурино, Кудрово и т. д.) также выпадают.

Перечень населенных пунктов, где кредиты под 3% брать разрешено, утверждается в каждом регионе. В Краснодарском крае под запрет попали курортные поселки на побережье. В Ленинградской области – «урбанизированные территории»: Бугры, Янино-1, поселок Новоселье и т.

д. Всего в перечне «разрешенных» – более 6000 населенных пунктов Ленобласти. Найти нужный можно или в постановлении областного правительства № 222 от 21 апреля 2020 года, или в списке на сайте «сельской ипотеки».

На что можно потратить деньги

По действующим на данный момент условиям программы льготный кредит можно использовать на следующие цели:

— Для приобретения готового дома ИЖС (садоводство на «сельхозке» исключается!)

— Для покупки участка с подрядом на строительство.

Введены новые ограничения и требования к объектам: возраст дома при покупке у юрлица – не более трех лет, при покупке у физлица – не более 5 лет. (Чтобы не покупали развалюхи.)

И еще каждые три месяца в течение пяти лет после приобретения или достройки дома надо будет подтверждать регистрацию: что, мол, заемщик и вправду построил для себя, тут и живет. (Это чтобы снизить риск спекуляций.)

ВАЖНО! «Сельскую ипотеку» можно получить только один раз.

КАКИЕ ДОКУМЕНТЫ НУЖНЫ ДЛЯ ОФОРМЛЕНИЯ «СЕЛЬСКОЙ ИПОТЕКИ»

В целом набор почти стандартный: документы о собственности, выписка из ЕГРН, отчет об оценке (действует полгода), кадастровый паспорт, нотариальное согласие супруги и т. д.

Нюансы начинаются при покупке участка под строительство или незавершенного объекта. В перечне указано, что нужно представить разрешение на строительство от местных органов власти. А по факту для строительства домов ИЖС действует уведомительный порядок, и разрешение получать необязательно.

Кроме того, понадобятся смета и договор подряда. В предыдущем раунде предоставления «сельских» кредитов банки требовали, чтобы застройщик был аккредитован, то есть прошел проверку в банке. Процедура была не то чтобы сложная, но непредсказуемая (по результату). И требовала времени.

НА ЗАМЕТКУ

Конкуренция будет высокой

Если вы серьезно нацелились переезжать за город – есть смысл изучить подходящие объекты и локации и с этой точки зрения: дадут ли под такую сделку «сельскую ипотеку»? Возможно, стоит предварительно поговорить с продавцом: согласен он подождать, пока «звезды сойдутся», или нет. И собирать комплект документов.

Мы будем присматривать за изменением условий. Видимо, при определении лимита на сайте regulation.gov.ru появится проект поправок в постановление № 1567, затем на заседании правительства будет принято решение о финансировании программы выдачи новых кредитов на 2022 год. Затем лимиты «доведут» до банков.

И у РСХБ, и тем более у Сбера в Петербурге достаточно офисов. Будет ли работать схема дистанционного оформления заявки – пока неясно.

Напоминаем: всего в рамках программы с 2020 года по России было выдано около 82 тыс. таких займов. А заявок поступило более 250 тыс. Так что конкуренция «у окошка» будет нешуточная. Надеемся, что публикации NSP помогут потенциальным заемщикам сэкономить время и избежать необязательных ошибок.

Кто может взять ипотечный кредит по программе «Сельская ипотека»?

Если вы проживаете в сельской местности или планируете переехать из города, вы можете стать участником программы и получить ипотечный кредит по ставке до 3%.

Какие основные условия кредитования?

Максимальная сумма кредита в Ленинградской области, автономном округе и регионах Дальневосточного федерального округа составляет 5 млн рублей, в остальных регионах — 3 млн рублей.

Где должно быть расположено жилье?

Приобретаемое жилье должно находиться в сельской местности, например, на территории сельского поселения, рабочего поселка, поселка городского типа или малого города с населением до 30 тыс. человек.

Программа не действует на территории Москвы, Московской области и Санкт-Петербурга.

Каким требованиям должен соответствовать частный дом, приобретаемый с помощью сельской ипотеки?

Сельскую ипотеку выдадут только на приобретение дома, который является пригодным для постоянного проживания, обеспечен коммунальными системами (электроснабжением, водоснабжением, канализацией, отоплением). Также важно, чтобы площадь дома соответствовала нормам, установленным местными властями.

Нужна ли постоянная регистрация в сельской местности?

Да, в банк в течение 180 дней необходимо предоставить документ, подтверждающий факт регистрации по месту жительства в жилом помещении, которое было приобретено или построено с использованием льготного ипотечного кредита.

Также в течение 5 лет после этого необходимо периодически подтверждать факт регистрации по месту жительства в таком доме ? Частота предоставления подобной информации в банк устанавливается кредитным договором. Но такую справку нужно предоставлять не чаще чем раз в 3 месяца и не реже чем 1 раз в год. .

Я планирую потратить кредит на строительство частного дома. Как правильно оформить документы?

Если вы хотите использовать кредит для индивидуального жилищного строительства, все работы должны производиться только на основании официальных документов. С компанией или индивидуальным предпринимателем, который ведет строительство, обязательно нужно заключить договор подряда. При этом продолжительность работ не должна превышать 24 месяца, иначе банк может повысить ставку по кредиту.

Также допускается заключение договора купли-продажи, по которому в течение 24 месяцев юридическое лицо или индивидуальный предприниматель обязан передать покупателю дом с земельным участком.

В какие кредитные организации можно обратиться для получения льготного кредита?

Перечень банков, которые уполномочены предоставлять кредиты на льготных условиях формируется Минсельхозом России.

В данный момент в списке значатся:

Информацию о возможности получения льготного кредита в аккредитованных Минсельхозом России банках, необходимо уточнять непосредственно в кредитных организациях.

Кому могут отказать в выдаче кредита по программе?

Банк может отказать в выдаче кредита, если вы уже становились участником программы «Сельская ипотека» или выбранная вами недвижимость расположена за пределами сельской местности. Отказ также может быть вызван наличием отрицательной кредитной истории, недостаточной платежеспособностью или другими факторами, которые, по мнению банка, негативно могут повлиять на выплату кредита.

Сколько продлится программа?

Программа действует бессрочно.