- Как внести деньги на расчетный счет ИП?

- Что будет, если скрывать выручку?

- Пример из жизни

- В каком банке открыть расчетный счет?

- Ознакомьтесь с нашим каталогом продукции

- Снятие денег с расчетного счета ИП: особенности

- Какое количество финансов можно обналичить

- Через кассу банка

- Снятие денег по чеку

- Перевод на карту

- Корпоративная карта

- Вклады

- Особенности операций в бухгалтерии

- Вопросы и ответы

- Как вывести деньги со счёта ИП

- Причины блокировки расчётного счёта

- Почему государство блокирует счета

- Что делать, если расчётный счёт ИП заблокирован

- Что делать, если банк молчит и бездействует

- Пожаловаться в Центробанк

- Обратиться в суд

- Закрыть счёт

Принимайте безналичные платежи и рассчитывайтесь с контрагентами на суммы свыше 100 тысяч рублей. Воспользуйтесь онлайн-сервисом Мультикас и откройте расчётный счёт на выгодных условиях.

Как внести деньги на расчетный счет ИП?

Для начала стоит напомнить, что индивидуальные предприниматели не являются юридическими лицами, а значит имеют право использовать личные денежные средства, а также средства компании собственнолично на те нужды, которые посчитают необходимыми. Бизнесмен может как перевести деньги на расчетный счет, так и снять денежные средства или осуществить перевод. Однако стоит запомнить, что вносить наличные нужно с осторожностью.

При проверке налоговой службы, может выясниться тот факт, что денежных средств на счет поступало большее количество, чем бизнесмен указал в декларации. Работники налоговой могут решить, что предприниматель частично скрывает выручку, и примут решение доначислить налоги, а также обяжут оплатить штрафы и пени.

Во избежание таких неприятностей, стоит при каждой транзакции указывать назначением платежа «Взнос собственных средств»/«Пополнение счета собственными средствами». В таком случае налоговикам будет понятно, что из средств входит в категорию доходов, а что нет. Кроме того, внесение денег на расчетный счет ИП стоит производить только лично, под собственным именем.

При пополнении расчетного счета третьими лицами, будь то родственники или друзья, налоговая инспекция может также причислить средства к выручке, а значить начислить налоги.

| Читайте также: «Как открыть расчетный счет для ИП: подробная инструкция» |

Что будет, если скрывать выручку?

Не стоит маскировать полученную прибыль под видом личных средств. Если правильно сформулировать назначение платежной транзакции, то у налоговой не возникнет вопросов, но лишь в том случае, когда бизнесмен и правда переводит личные деньги. В случае, когда предприниматели скрывают вырученные средства под видом личных денег, в целях экономии, налоговая так или иначе узнает правду.

С помощью анализа источников дохода, инспекция узнает сумму заработанных вами средств. Если не докажете принадлежность денежных средств к личным, налоговики начислят доплату налогов, а вместе с ней штрафные санкции.

Пример из жизни

Бизнесмен скрывал выручку, внося на расчетный счет крупную сумму денежных средств, указывая их как личные средства. За несколько лет было внесено около 500 млн рублей, при этом прибыль и затраты в налоговых декларациях значились значительно меньше. Проанализировав прибыль из налоговых отчетов, составляемых на протяжении многих лет, налоговая инспекция выяснила, что официально заработать такую сумму предприниматель не мог.

ФНС сделала выводы, что бизнесмен скрывал настоящую выручку, и перечислял денежные средства со счетов под видом личных. В конечном счете предпринимателя обязали выплатить больше 10 млн рублей в счет неуплаченных налогов. Подав в суд, он попробовал доказать, что денежные средства были взяты взаймы, однако судья принял сторону налоговиков.

В каком банке открыть расчетный счет?

Прежде чем открыть расчетный счет в банке, нужно проанализировать возможности и преимущества всех кандидатов. Наша компания взаимодействует с рядом банков, предоставляющих услуги по РКО (расчетно-кассовому обслуживанию). Ниже мы расскажем о возможных вариантах выбора для открытия счета.

Сбербанк — один из крупнейших и надежнейших банков в России, имеющий большое количество возможностей и преимуществ для предпринимателей. Основные возможности банка:

- Возможность бесплатно открыть расчетный счет для ИП, а также бесплатное обслуживание.

- Выгодная ставка по эквайрингу от 1,5%.

- Переводы физическим лицам без комиссии до 150 000 руб.

- Возможность открытия счетов онлайн.

- Выгодные условия для снятия наличных.

- Бесплатный интернет и мобильный банки.

- Бесплатный торговый эквайринг.

- Техническая поддержка в любое время суток.

МТС Банк — крупный универсальный коммерческий банк, приоритетными направлениями которого являются розничное и корпоративное кредитование, обслуживание счетов юридических лиц, операции на рынке. Основными преимуществами являются:

- Бесплатный интернет и мобильный банки.

- Переводы на счета ИП и юридических лиц без комиссии.

Банк для предпринимателей Точка — это цифровой российский банк, направленный в основном на работу с предпринимателями. Основные возможности:

- Возможность бесплатно открыть расчетный счет для ИП, а также бесплатное обслуживание.

- Начисление процента на остаток.

- Снятие наличных без комиссии.

- Интегрирование с онлайн-бухгалтерией.

- Ставка по эквайрингу от 1,3 %.

- Выгодное внесение наличных.

Модуль Банк — единственный банк в России, деятельность которого направлена только на представителей малого бизнеса. Основные возможности для предпринимателей:

- Бесплатное открытие счета, а три месяца обслуживания.

- Начисление процента на остаток.

- Бесплатный интернет и мобильный банки.

- Онлайн управление операциями.

- Ставка по эквайрингу от 1,5 %.

- Интегрирование с онлайн-бухгалтерией.

Проанализируйте данные и выберете оптимальный банк для открытия расчётного счёта ИП и ООО, чтобы вносить и выводить деньги без проблем. Если вы все еще затрудняетесь с выбором, специалисты Мультикас проконсультируют вас по возникшим вопросам и помогут подобрать лучший вариант для вашего бизнеса.

Нужно открыть расчетный счет для ИП?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам открыть расчетный счет на самых выгодных условиях.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Снятие денег с расчетного счета ИП: особенности

Если ваш бизнес построен на простой схеме — получили выручку на расчетный счет, далее ее сняли и расплатились наличными с контрагентом, то лучше откажитесь от нее, дабы не попасть под немилость налоговой и банков.

Они все жестче регулируют оборот денежных средств — снижают лимиты на снятие наличных, увеличивают комиссионные сборы, блокируют счета при проведении подозрительных операций и т.д.

- Снятие денег с расчетного счета ИП: особенности

- Какое количество финансов можно обналичить

- Как снять деньги с расчетного счета ИП

- Через кассу банка

- Снятие денег по чеку

- Перевод на карту

- Корпоративная карта

- Вклады

- Особенности операций в бухгалтерии

- Вопросы и ответы

Если раньше можно было снять 1-2 миллиона без каких-либо проблем, то сегодня большинство банковских тарифов предусматривают высокую комиссию при обналичивании суммы свыше 300-400 тысяч рублей.

Основное преимущество индивидуального предпринимателей состоит в праве расходовать полученные деньги на личные нужды без каких-либо лимитов. Однако перед тем, как снять деньги с расчетного счета ИП, коммерсант должен предварительно уплатить все налоги и сборы, и только после этого свободно распоряжаться финансами.

Здесь нужно принять во внимание специфику взимания налоговых платежей. Изъятие средств на выплату зарплаты сотрудникам и другие цели коммерческой деятельности состоят в группе затрат, снижающих базу для начисления налога. Это правило не распространяется на обналичивание денег на личные нужды.

Назначение платежа не важно для коммерсантов на вмененке, патентной системе и на упрощенке «доходы» (6%), поскольку эти режимы не снижают налогооблагаемую базу на размер затрат.

Какое количество финансов можно обналичить

Согласно п. 1 ст. 23, ст.

24 и п. 1 ст. 861 ГК предприниматель может обналичить деньги с расчетного счета в рамках их остатка.

Свое согласие с этим правом выразил и Минфин в своем Письме от 19.04.2016 № 03-11-11/24221. В этих документах указано право ИП свободно распоряжаться финансами с расчетного счета без каких-либо лимитов и оформления отчетности.

Остаток, сохранившийся после исполнения налоговой обязанности, является собственностью бизнесмена. ИП может распорядиться деньгами как угодно в рамках действующего законодательства, в том числе и вывести их с расчетного счета. ФКО не вправе запрашивать от коммерсанта какую-либо отчетность по применению этих средств, также устанавливать ограничения при выводе денег через кассу банка.

Они могут быть введены лишь тогда, когда средства предоставляются не в наличной форме, а перечисляются с р/с на банковскую карту физического лица. Этот нюанс нужно узнать еще при подборе кредитного учреждения.

Помимо прочего банки вправе назначать комиссионный сбор за перевод или обналичивание средств с расчетного счета. Пониженные ставки, как правило, используются в отношении денег, выделенных на выплату зарплаты, других социальных взносов, финансовой поддержки в виде материальной помощи или выплат, связанных с расторжением трудового договора. Далее мы расскажем, как вывести деньги с расчетного счета законными способами.

Через кассу банка

Изъятие денежных средств производится на основании ордера, где требуется указать назначение изъятия денег. Для получения крупных сумм требуется предварительная заявка на вывод финансов. Также придется оплатить комиссию за снятие.

В некоторых банках действуют специальные тарифы, которые не предусматривают комиссионных сборов за изъятие денежных средств с р/с.

Снятие денег по чеку

Вариант, который с каждым годом теряет популярность. Не исключено, что в скором времени чековые книжки канут в лету, так как на смену им пришли более современные способы, позволяющие выводить деньги с расчетного счета ИП без лишних хлопот.

Возможность получить чековую книжку появляется у предпринимателя сразу после заключения договора на расчетно-кассовое обслуживание. Документ сразу привязывается к расчетному счету и позволяет получать деньги с него при предъявлении чека.

Владелец заполняет ордер лично, указывая получателя денег, размер и назначение платежа на бланке. Также здесь должна присутствовать подпись и печать предпринимателя.

Можно ли снять крупную сумму денег с расчетного счета в этом случае? Да, можно. Это не запрещено законом. Единственный недостаток — продолжительность процедуры обналичивания, который иногда занимает до 72 часов.

Перевод на карту

Сегодня это наиболее удобный и популярный способ снятия денег с расчетного счета, так как не нуждается в предварительной заявке на вывод средств со счета и оформления каких-либо кассовых ордеров. Большое количество банкоматов дает возможность снимать деньги с карты в любое время и в любом месте.

Минус заключается в наличии комиссионного сбора за транзакции и ограничении размера и количества переводов за сутки. Еще один очень важный момент, который нужно учесть, — карта, на которую вы переводите деньги,должна быть только вашей. Чтобы перевести деньги на карту другому физическому лицу, даже если это ваш близкий родственник, необходимо уплатить НДФЛ.

В банке вы можете оформить карту и привязать ее к расчетному счету. Таким образом, получите возможность обналичивать средства через банкоматы, однако комиссия при этом часто бывает равна или превышает сборы за перевод на карту физ лица.

Корпоративная карта

Бизнес-карты значительно упрощают вывод денег с расчетного счета. С ее помощью вы можете не только снимать наличные в банкоматах, но и оплачивать покупки, услуги, работы. Кстати, для ИП в этом плане действует послабление.

Если совладельцу или иному сотруднику ООО нельзя расходовать деньги с корпоративной карты на личные нужды, то индивидуальный предприниматель в этом плане «птица вольная», так как может распоряжаться карточкой на свое усмотрение.

Единственный минус — банки устанавливают суточные лимиты на расходы по карте. Для своей компании вы можете заказать не одну карту. Например, Сбербанк оформляет до 5 карт, а в Альфа-Банке или ВТБ вам будет доступно неограниченное количество бизнес-карт. Причем в последнем выпуск и обслуживание осуществляется бесплатно.

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Вклады

Этот вариант подходит бизнесменам, которые не нуждаются в срочном получении средств, так как снять их можно лишь после закрытия счета. Досрочное обналичивание невыгодно, поскольку в этом случае сгорят начисленные проценты. Забираемые из депозита деньги не облагаются налоговым сбором.

Особенности операций в бухгалтерии

Сейчас мы разберемся в вопросе, как предпринимателю оформить свою прибыль, отразить ее снятие и обналичить деньги с расчетного счета ИП. По сравнению с организацией у индивидуальных предпринимателей именно оформление прибыли и ее снятие осуществляется довольно просто.

ИП не должен составлять какие-либо отчеты, рассчитывать чистую прибыль или совершать иные действия. Предприниматели вправе снимать свою выручку свою прибыль в любой момент, даже ежедневно. Если прибыль изымается наличными из кассы предприятия (не путайте с онлайн-кассой), тогда необходимо просто оформить расходно-кассовый ордер на снятие прибыли.

Также создается соответствующая запись в кассовой книге.

Например, предприниматель принимает оплату наличными и в конце дня оформляет полученную выручку в учете, то есть делает запись в кассовой книги. Далее он может свободно забрать свою прибыль, оформив кассовый ордер.

Безналичные суммы также можно легко снимать.

Для этого при перечислении указывается основание платежа и снятие прибыли от деятельности индивидуального предпринимателя.

Также с расчетного счета ИП можно свободно перевести нужную сумму на личный счет. В отношении этой категории налогоплательщиков отсутствуют какие-либо ограничения или жесткие требования.

Если вы ведете бухгалтерию с помощью специального софта, например, «Мое дело», то снятие прибыли отражается одной записью в разделе «Деньги». Для этого создается операция «Списание» и выбирается тип «Снятие прибыли». Далее просто нужно выбрать способ изъятия прибыли — наличными из кассы, с расчетного счета в банке либо перевод с расчетного счета предпринимателя на личный счет.

Вопросы и ответы

Нужно ли платить за снятие наличных с расчетного счета ИП?

Все зависит от выбранного вами тарифа. Обычно есть установленная сумма, за снятие которой комиссия не снимается. За сумму свыше придется платить. Лимит и сумма также зависят от выбранного банка и тарифа.

Например, в Сбербанке на тарифе «Легкий старт» вы сможете снимать любую сумму с комиссией в размере 3% от суммы. В Дело Банке на тарифе «Больше возможностей» вы сможете снимать до 150 000 рублей бесплатно, свыше — взимается комиссия в размере 0,2% от суммы.

В Тинькофф снять деньги с расчетного счета ИП можно только с помощью корпоративной карты через банкоматы банка и его партнеров. Комиссия за снятие сумм от 3 000 рублей — не взимается. Комиссионный сбор при снятии наличных в банкоматах других организаций — 2%. Лимит — 500 000 рублей.

| Обслуживание | 490 Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

Есть ограничения по суммам, которые можно снимать?

ИП может снимать любые суммы со своего расчетного счета. Главное, чтобы у вас были эти суммы и при необходимости вы могли подтвердить их происхождение. Также деньги можно снимать после уплаты всех налогов.

Нужно ли платить за перевод?

Как правило, все зависит от выбранного тарифа или банка, а также суммы перевода. Например, в Совкомбанке есть удобный тариф «Вместе» для начинающих предпринимателей. Плата при подключении не взимается.

В рамках тарифа мы можете бесплатно открыть расчетный счет и не платить за его обслуживание на протяжении всего срока сотрудничества с банком. Также вы сможете бесплатно переводить деньги внутри банка на счета юридических лиц и снятием наличных в рамках сервиса «Зарплатная Халва» до 50 000 рублей.

Нужно ли оформлять какие-то документы?

При снятии денег с расчетного счета ИП вам не потребуется оформление каких-либо кассовых документов.

Как вывести деньги со счёта ИП

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП».

Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад . В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание.

Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Причины блокировки расчётного счёта

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит со счёта ИП — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счёт крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счёт уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчётному счёту большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

— если бизнесмен разбивает большой платёж (от 600 000 ₽ ) на несколько частей.

Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента.

В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит.

В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если расчётный счёт ИП заблокирован

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

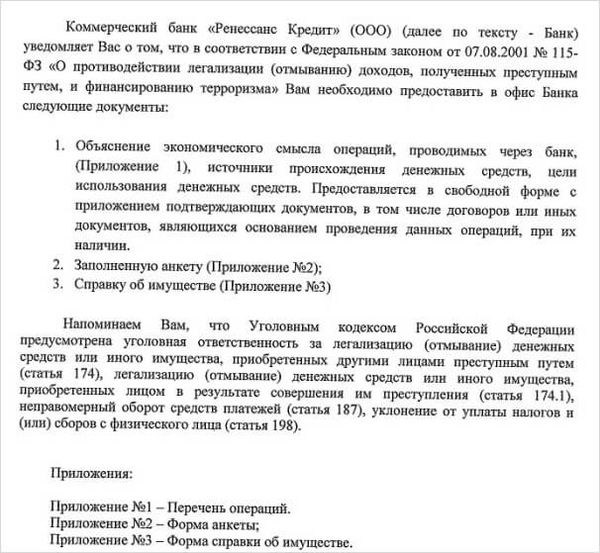

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки.

Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счёта;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счёт или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счёт заблокировали без причины, он потребует это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

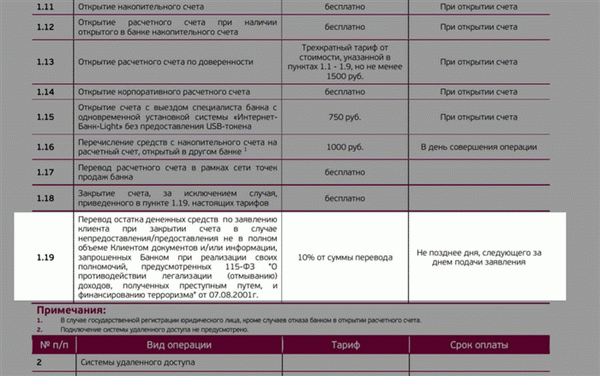

Когда индивидуальный предприниматель закрывает счёт, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.