- Расчет

- Процедура возврата процентов

- Справка о закрытии кредитного договора

- По всем ли кредитам возможен возврат?

- Возврат через ФНС

- Как образуется переплата при досрочном погашении кредита?

- Как возвратить переплаченные проценты по кредиту?

- Может ли банк запретить возврат переплаты в кредитном договоре?

- Судебная практика по возвратам переплат по кредиту

- Когда банк возвращает переплату заемщикам

- Виды досрочного возврата кредитных денег

- Как происходит преждевременное закрытие займа

- Справка, подтверждающая выплату задолженности

- Процедура возращения оплаты за страховку

- Досрочное погашение кредита и возврат процентов

- Почему проценты возвращаются

- Как рассчитать сумму переплаченных процентов

- Получение процентов

В Сбербанке чаще всего при выдаче ссуды устанавливается аннуитетный график погашения, согласно которому гражданин возвращает кредит примерно равными платежами через одинаковые промежутки времени. Это некий усредненный вариант, не предусматривающий досрочных погашений или перерасчета процентов. Причем большую часть взносов изначально составляет доход банка, а меньшую – сама ссуда.

Таким образом, заемщик сначала уплачивает банковские проценты, не достигшие по факту указанной в графике величины.

То есть, полностью закрывая ссуду в Сбербанке (не важно, потребительский это кредит или ипотека), клиент имеет право подать заявление с требованием вернуть проценты по кредиту, выплаченные раньше, за то время, когда он уже не пользовался заемными средствами.

Расчет

Чтобы определить, какую сумму банк «задолжал» заемщику, после досрочно закрытого кредита требуется произвести расчет:

- Ежемесячной суммы пользования займом согласно условиям договора.

- Фактической суммы.

- Перемножить значения 1 и 2 пунктов с числом месяцев пользования ссудой.

- Вычесть из «плановых» деньги, выплаченные по «факту».

- Получившаяся разница и есть возврат, который должен произвести банк.

Вычислить излишне уплаченные проценты получится также с помощью кредитного онлайн-калькулятора, для чего требуется ввести изначальные параметры займа и произвести расчет переплаты, а затем ― реальные параметры, получившиеся при досрочном закрытии, и пересчитать переплату еще раз. После этого находим разницу между двумя полученными величинами, которую клиент вправе вернуть.

Процедура возврата процентов

Чтобы получить переплаченную сумму, необходимо пройти несколько этапов:

- Подача в банк заявления о досрочном погашении ссуды, с указанием даты, когда планируется это сделать.

- Закрытие заемщиком кредита точно в дату, прописанную в заявлении.

- Заказ справки об отсутствии задолженности по погашенной ссуде (банк предоставляет по требованию клиента бесплатно).

- Расчет излишне уплаченных процентов по займу – вручную или с помощью кредитного калькулятора.

- Заполнение заявления о возврате переплаченных средств.

- Получение ответа от банка о согласии или отказе вернуть деньги.

Справка о закрытии кредитного договора

Предоставляется банком заемщику на основании полученного заявления и содержит информацию о закрытом кредите. Также в справку заносятся сведения, подтверждающие, что ссуда погашена в полном объеме, с указанием даты выплаты. Вносится строка об отсутствии претензий к заемщику со стороны банка. Справку оформляют 3-5 рабочих дней.

Эта бумага служит клиенту подтверждением отсутствия задолженности по выплаченному займу перед Сбербанком и основанием подачи заявления на возврат процентов, а также обращения в страховую компанию, чтобы вернуть излишне уплаченную страховку по кредиту.

По всем ли кредитам возможен возврат?

Нет, вернуть процент по займу можно лишь в том случае, если деньги брались с определенной целью, то есть, фактически, если кредит целевой. Например, вы взяли кредит на покупку квартиры или жилого дома, собираетесь потратить деньги на обучение детей или пустить средства на медицинское лечение. При оформлении целевого кредита, все это прописывается в договоре.

В таком случае через налоговую можно будет вернуть уплаченные проценты.

А вот что делать с потребительским кредитом? В договоре на этот вид займа четко прописано, что он является нецелевым, то есть берется не на конкретные цели. В таком случае, возврат 13 процентов за потребительский кредит в Сбербанке не предусмотрен. Единственное, что вы можете попытаться сделать, — это документально доказать, что вы брали кредит с определенной целью, а потребительский заем выбрали из-за более выгодных условий или по другим причинам.

Возврат через ФНС

Сумма, которую клиент может получить в качестве любого налогового вычета, стандартна и составляет 13% от конкретной суммы. Например, трудоспособный гражданин, который платит в казну подоходные отчисления, имеет право получить назад эти выплаты при условии подтверждения своего дохода и налоговой деятельности документально.

Данное правило не распространяется на пособие, которое получает мать ребенка в декретном отпуске, так как вернуть можно лишь те проценты, которые идут в государственную казну. А налог с детских пособий в пользу государства не удерживается. Чтобы обратиться в налоговую за возвратом средств, необходим определенный пакет бумаг.

- Декларация 3-НДФЛ.

- Справка 2-НДФЛ с места работы (оригинал).

- Гражданский паспорт.

- Справка из банка о выплате процентов (оригинал).

- Свидетельство о собственности на жилье.

- Соглашение с графиком платежей.

Внимание! Декларацию вам предложат заполнить непосредственно в налоговой! Свидетельство о собственности на жилье и график платежей отправляются в налоговую заверенными копиями.

Теперь непосредственно о возвращении процентов с ипотеки. Здесь все зависит от того, на что вы брали кредит. Например, заем на жилье ограничивается суммой возврата 2 000 000 рублей. Таким образом, с этой суммы вы можете получить 13%, то есть, 260 000 рублей. Если сумма займа была меньше, считайте соответственно.

Любой другой ипотечный кредит ограничивается суммой возврата 3 000 000, а 13% с этой цифры – 390 000. Таким образом, это максимальный возврат, который вы можете получить на руки согласно действующему законодательству.

Соответственно, при взятии целевого кредита на более высокую сумму, вы можете рассчитывать лишь на 390 000. Однако это тоже деньги, а учитывая довольно прозрачную и легкую процедуру их возврата, стоит попытаться!

Как образуется переплата при досрочном погашении кредита?

Кредитная система российских банков в большинстве случаев работает следующим образом: на протяжении всего периода выплаты кредита заемщик выплачивает банку сумму займа равными частями – обычно, один раз в месяц. Данные платежи, в которых в первую очередь производится выплата процентов за весь срок пользования кредитными средствами, называются аннуитетными. При этом выплата основного долга осуществляется во вторую очередь, а сперва гасятся проценты за пользование кредитом, именно поэтому в начале большую часть суммы аннуитетного платежа составляют «проценты», а тело собственно погашения долга минимально, и пропорции сходятся только ближе к концу выплаты кредита в установленный договорными обязательствами срок.

В соответствии со статьёй 810 Гражданского Кодекса РФ заемщик обладает правом погасить кредит досрочно, и именно тогда возникает переплата по кредиту при досрочном погашении. Информационное письмо Президиума Высшего арбитражного суда РФ от 13.09.2011 №147 («Обзор судебной практики разрешения споров, связанных с применением положений Гражданского Кодекса Российской Федерации о кредитном договоре») разъясняет каким образом заемщик, досрочно погасивший кредит с аннуитетными платежами, может вернуть себе переплату. Существует проблема, что точную сумму переплаты процентов самостоятельно рассчитать будет не так просто, и уж точно банк не станет помогать в этом процессе, так как он не заинтересован возвращать переплату.

Как возвратить переплаченные проценты по кредиту?

Вернуть переплату по кредиту при досрочном погашении вы можете опираясь на статью 10 Закона РФ «О защите прав потребителей» — взявший кредит гражданин имеет право потребовать у банка информацию, как именно рассчитывалась сумма процентов аннуитетных платежей. Заемщик, проанализировав полученную информацию и уверившись, что его права были нарушены, может в законном порядке подать в банк претензию с требованием возврата переплаченных процентов по досрочно погашенному кредиту. Как правило, банк должен отреагировать на претензию по возврату переплаты в течении 10 дней – именно такое время в соответствии с законом «О защите прав потребителей» выделяется на удовлетворение требований граждан, связанных с возвращением денежных средств.

Если банк отказывается добровольно выполнять требования потребителя, последний имеет право подать судебный иск для взыскания в его пользу суммы переплаты, судебных издержек и, вдобавок, процентов за пользование банком заемными средствами (то есть при досрочном погашении кредита заемщиком переплаченные проценты будут считаться для банка заемными средствами). Если истец будет ходатайствовать о проверке обоснованности предоставленных банком расчетов переплаты, то может быть назначена судебная экспертиза и привлечен соответствующий специалист для независимого подсчета суммы переплаченных процентов.

Может ли банк запретить возврат переплаты в кредитном договоре?

Подписывая кредитный договор, заемщику-потребителю рекомендуется обратить внимание на один важный момент. Некоторые банки вносят в документ пункт о том, что проценты, начисленные за пользование кредитными средствами, уплаченными заемщиком на дату досрочного полного погашения, пересчету и возврату не подлежат. Если потребитель является физическим лицом, то данный договорной пункт может быть по решению суда признан недействительным.

Это возможно на основании ст. 16 Закона РФ «О защите прав потребителей» по причине ущемления прав потребителя. Если углубиться в конкретику – действие банка противоречит п.2 ст.

809 ГК РФ.

Если потребитель берет деньги у банка для осуществления предпринимательской деятельности, то данный пункт отменить тоже возможно на основании ст. 165 ГК РФ «Недействительность сделки, нарушающей требования закона или другого правового акта». Итак, если заемщик видит такой пункт в кредитном договоре, он имеет право потребовать его исключения, причем закон позволяет подать также жалобу в Роспотребнадзор.

Потребителю необходимо приложить копию кредитного договора, а в жалобе прописать просьбу о привлечении банка к административной ответственности по ст. 14.8 КоАП РФ.

Судебная практика по возвратам переплат по кредиту

Вы, как заемщик, должны знать, что у вас есть достаточно высокие шансы выиграть суд у банка и в судебном порядке возвратить себе проценты переплаченные при досрочном погашении кредита с аннуитетными платежами.

Так, например, в Информационном Письме Президиума ВАС РФ от 13.09.2011 №147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса РФ о кредитном договоре» рассматривается вердикт суда по реальному судебному делу, в котором индивидуальный предприниматель требовал у банка возврата части процентов за пользование кредитными средствами, при досрочном погашении кредита с аннуитетными платежами. В результате рассмотрения судебного дела предприниматель суд выиграл. Причина, по который суд удовлетворил его просьбу, отражена в статье 809 ГК РФ, а именно: проценты, являющиеся платой за пользование заемными средствами банка, подлежат уплате лишь на период, начинающийся с момента выдачи кредита и заканчивающийся датой его полного погашения (в том числе и полного досрочного погашения).

По закону, взыскание процентов за период, в который заемщик уже не пользовался кредитными средствами, осуществляться не может.

В Челябинске летом 2013 года подобным образом был выигран суд у банка ОАО «Уралсиб», жительнице Челябинска была возвращена сумма в размере 147 175 рублей 46 копеек, признанная переплаченными процентами по кредиту, погашенному ранее указанного в договоре срока. В судебном решении также был пункт, согласно которому заемщику должны быть возвращены проценты за пользование денежными средствами – их сумма равнялась 14 164 рубля 97 копеек.

Иск … Юлии Борисовны к ОАО «Уралсиб» о взыскании неосновательного обогащения и процентов удовлетворить. Взыскать с ОАО «Уралсиб» в пользу … Юлии Борисовны неосновательное обогащение 147 175 рублей 46 копеек, проценты за пользование чужими денежными средствами 14 164 рубля 97 копеек. Заявление ООО «Тотал прогрессив консалтинг» о взыскании судебных расходов удовлетворить.

Взыскать с ОАО «Уралсиб» в пользу ООО «Тотал прогрессив консалтинг» расходы за производство экспертизы в размере 10 000 (десять тысяч) рублей. На настоящее решение может быть подана апелляционная жалоба в Челябинский областной суд в течение одного месяца со дня его принятия в окончательной форме, через Центральный районный суд г. Челябинска.

Юристы достаточно высоко оценивают шансы выигрыша аналогичных исков к банкам со стороны заемщиков, досрочно погашающих кредиты с аннуитетными платежами, и сегодня судебная практика свидетельствует о том, что эти оценки близки к действительности. Поэтому не бойтесь в законном порядке отстаивать свои финансовые интересы — вернуть переплату по кредиту при досрочном погашении реально! Если банк в 10ти дневных срок не отреагировал на вашу претензию с требованием возврата переплаченных процентов — подавайте иск в суд, закон на вашей стороне!

Когда банк возвращает переплату заемщикам

По законодательству Российской Федерации каждый заемщик может потребовать у руководства банка вернуть деньги за переплаченные проценты, если закрывает долг раньше срока окончания займа.

Сбербанк возвращает комиссионную переплату, если должник по договору выплачивает аннуитетными платежами. Когда заемщик ежемесячно вносит сумму, указанную в банковском документе, при закрытии займа проценты не пересчитываются.

Если оплата долга происходит равными ежемесячными платежами, должник первым делом закрывает долг по процентам, рассчитанный на срок кредитования. После уплаты установленной суммы деньги ложатся на тело займа.

При преждевременном погашении банк проводит перерасчет процентов для возврата комиссии, выплаченной за время пользования банковскими деньгами, размер которой устанавливался за полный период кредита.

При оформлении долгового договора надо прочитать пункты, установленные кредитором, чтобы избежать проблем при возврате денег до истечения срока займа. Некоторые финансовые организации не разрешают закрывать его раньше установленного периода.

Виды досрочного возврата кредитных денег

Пользователь имеет право погасить задолженность по кредиту:

- Полностью. Оплата происходит одним платежом, равным остатку долга.

- Частично. Должник платит определенную часть задолженности, которая по величине значительно превосходит ежемесячный платеж.

При выборе неполного возврата долга меняется срок кредитования, если оплата по договору проводится аннуитетами.

Как происходит преждевременное закрытие займа

Чтобы произвести досрочное погашение займа, потребитель обращается к сотруднику Сбербанка для уточнения полной суммы задолженности. При самостоятельных расчетах можно допустить ошибку, которая приводит к нарастанию долга. Если не доплатить 1 рубль, кредит не будет считаться закрытым, продолжится начисление комиссии.

Из-за неуплаты ежемесячного платежа, будет начислен штраф.

Сотрудник банка полностью пересчитывает остаток по кредиту и сообщает окончательную сумму к его закрытию.

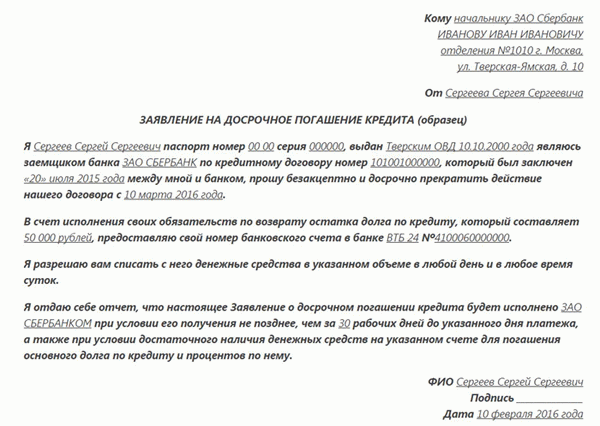

Процедура раннего закрытия задолженности подразумевает подачу заявления с просьбой вернуть заем раньше срока, прописанного кредитором. В документе заемщик указывает:

- Персональные ФИО.

- Паспортные данные.

- Личные контакты, по которым можно связаться с клиентом.

- Номер кредитного договора, дату заключения сделки.

- Сумму займа, срок кредитования.

- Процентную ставку, дополнительные комиссии по договору.

- Дату и размер досрочного платежа.

- Реквизиты для возмещения переплаты.

Важно. Если в указанный день не произвести оговоренную оплату, на следующие сутки на величину задолженности начисляются проценты. Сумма изменится, для преждевременного погашения придется вновь повторять процедуру.

Вместе с заявлением клиент предоставляет сотруднику банка копию кредитного договора, справку о закрытии кредита. Возврат процентов возможен при предъявлении полного списка документов.

Справка, подтверждающая выплату задолженности

После полной выплаты кредитного остатка клиент должен запросить справку о его закрытии. При отсутствии этой бумаги руководство банка откажется проводить перерасчет процентов.

Позже клиенту может прийти оповещение о большой задолженности. Даже, если произошла ошибка, доказать, что оплата была произведена в срок и в полном размере, невозможно.

Заемщику выдается справка, где указываются следующие данные:

- срок займа;

- сумма долга перед банком;

- срок уплаты;

- конечная сумма, которую рассчитал сотрудник Сбербанка к закрытию;

- дата расчета, величина оплаты.

После получения справки клиенту надо проверить указанный номер кредитного договора, дату закрытия, чтобы избежать ошибок.

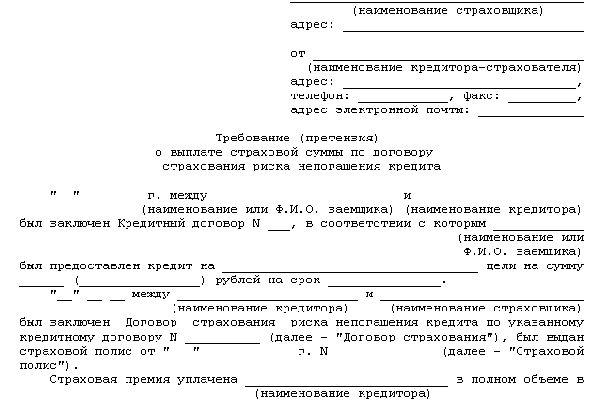

Процедура возращения оплаты за страховку

В Российской Федерации кредиты оформляются вместе со страховкой. Сумма услуги добавляется к общему долгу, учитывается при начислении комиссии за полный период пользования банковскими средствами.

При досрочной выплате задолженности, когда клиент хочет вернуть проценты по кредиту, он может дополнительно потребовать возращения оплаты за страховку. Надо обратиться к сотруднику отделения Сберегательного банка:

- Написать заявление.

- Предоставить оригинал паспорта, копию кредитного договора, справку о закрытии долга.

Руководство банка рассматривает заявление, принимает решение. Деньги поступают на счет заявителя после одобрения заявки.

Если кредитором не предусмотрена возможность возврата средств по страховке при досрочной выплате долга, вернуть переплату пользователь не сможет.

Досрочное погашение кредита и возврат процентов

Досрочное погашение потребительского кредита бывает двух видов:

- Полное. Клиент вносит всю сумму по кредиту в ближайшую дату платежа по договору.

- Частичное. Клиент погашает некоторую часть займа, что приводит к уменьшению суммы основного долга и, следовательно, изменению параметров кредита — снизится ежемесячный платеж или сократится срок кредита.

Сбербанк установил правила для частичного или полного досрочного погашения кредита:

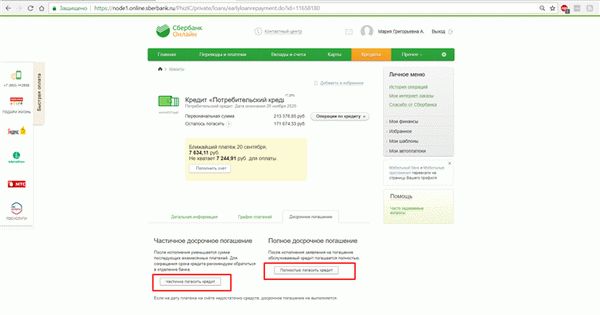

- Заемщик должен уведомить банк о желании погасить задолженность в полном объеме соответствующим заявлением за 1 месяц. Для ЧДП заявления не требуется.

- Узнать дату для погашения и точную сумму (особенно при полном досрочном погашении).

- Внести деньги на счет.

- Убедиться, что деньги поступили.

- При полном досрочном погашении запросить справку в банке об отсутствии задолженности по кредиту, а при частичном досрочном погашении — взять в банке новый график платежей.

За досрочное погашение кредита — полное и частичное Сбербанк не взимает с клиента штрафы и комиссии.

Произвести частичное или полное досрочное погашение кредита можно в личном кабинете Сбербанк онлайн.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете.

Читать статью с отзывами о заработке на играх.

Почему проценты возвращаются

Аннуитетный платеж — равные ежемесячные платежи на протяжении всего срока кредитования, включающие проценты и основной долг. В первые месяцы/годы кредита большую часть платежа составляют проценты, а меньшую — основной долг.

К моменту досрочного возврата займа клиент перечисляет банку внушительную сумму процентов, часть которых фактически вносится авансом. После полного погашения кредитного договора уплаченные авансом средства признаются необоснованным обогащением банка и подлежат возмещению.

Согласно положениям 809 статьи Гражданского кодекса РФ проценты — плата за пользование клиентом кредитными средствами. Они начисляются с момента получения займа до даты его окончательного возврата. За период, в котором клиент не пользовался займом, не могут быть начислены и удержаны проценты, либо такие суммы подлежат возмещению заемщику.

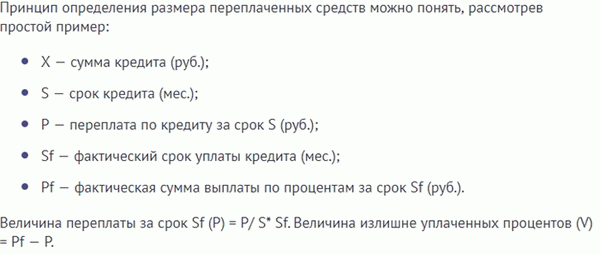

Как рассчитать сумму переплаченных процентов

При досрочном возврате заемных средств необходимо определить сумму переплаченных процентов. Для этого рассчитывается разница между фактической стоимостью пользования кредитом и объемом процентов, включенных в аннуитетные платежи согласно графика.

Принцип определения размера переплаченных средств можно понять, рассмотрев простой пример:

- Х — сумма кредита (руб.);

- S — срок кредита (мес.);

- P — переплата по кредиту за срок S (руб.);

- Sf — фактический срок уплаты кредита (мес.);

- Pf — фактическая сумма выплаты по процентам за срок Sf (руб.).

Величина переплаты за срок Sf (P) = P/ S* Sf. Величина излишне уплаченных процентов (V) = Pf — P.

Допустим, заемщик получил от банка 10 000 рублей под 16% годовых на 12 месяцев. Способ возврата – аннуитетные платежи. По истечении 5 месяцев он решил досрочно вернуть заемные средства. Пример:

- X — 10 000 руб.;

- S — 12 мес.;

- P — 888 руб. при ставке 16% годовых;

- Sf — 5 мес.;

- Pf — 562,08 руб.

P = 888 / 12 * 5 = 370 руб. V = 562,08 – 370 = 192,08 руб. — величина излишне уплаченных процентов.

Как вернуть излишне уплаченные проценты при досрочном погашении кредита рассказывается в этом видео:

Получение процентов

При принятии банком положительного решения о возврате процентов деньги поступают клиенту способом, прописанным в заявлении. При отказе банка пересчитать кредит и возместить сумму переплаченных процентов заемщик имеет право оспорить такое решение в суде, основываясь на положениях Гражданского кодекса РФ о необоснованном обогащении, а также практике Верховного Суда РФ.