- Как проверить свой кредитный рейтинг

- Другие способы

- Можно ли проверить кредитную историю по фамилии

- Могут ли быть ошибки

- Как исправить ошибку в кредитной истории

- Анонимная горячая линия

- Посмотреть кредитную историю на сайте ЦБ бесплатно

- Проверьте кредитный код

- Перейдите на сайт ЦБ и заполните там спец.форму

- Проверьте указанный e-mail

- Обращение в бюро историй, оформлявшего кредит

- Посмотреть кредитную историю через посредников платно

- Что необходимо сделать, если не нашли кредитную историю

Существует несколько вариантов: информация может быть интересна банкам, микрофинансовым организациям, кредитным потребительским кооперативам, а также потенциальным работодателям (в данном случае кредитный отчет предоставляется с согласия субъекта кредитной истории) или даже страховым компаниям. Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Как проверить свой кредитный рейтинг

Многих волнует вопрос, как самому бесплатно узнать кредитную историю через интернет. Ваши данные могут храниться сразу в нескольких БКИ. Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится. Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

- Через портал «Госуслуги». Для этого понадобятся паспорт и СНИЛС. Заполняем заявление в разделе «Сведения о бюро кредитных историй» и отправляем. В ответ Вы получите список всех БКИ, где есть Ваши данные.

- На официальном сайте Банка России. Для этого нужен код субъекта кредитной истории. Его можно найти в Вашем кредитном договоре. А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.

- Через Центральный каталог кредитных историй. Нужно отправить туда запрос, указав адреса электронной почты. В течение 3 дней придет ответ. В письме Вам сообщат о всех БКИ, где хранится Ваша история.

После получения списка бюро, нужно сделать запрос в каждое из них. По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

- Через сайт БКИ. Самый простой вариант. Нужно отправить онлайн-заявку. Для авторизации понадобится учетная запись на портале «Госуслуги». Документ Вы получите на email в течение 3 рабочих дней.

- В офисе БКИ. Нужно прийти в бюро с паспортом и заполнить заявление. Отчет получите сразу же на руки в бумажном виде.

- Телеграммой. Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.

- Письмом по почте в БКИ. Пересылка займет довольно много времени. Такой запрос обязательно должен быть заверен нотариусом.

Другие способы

Если кредитная история необходима срочно или чаще, чем два раза в год, придется заплатить. Для этого следует обратиться любым из перечисленных выше способов в БКИ и за дополнительную комиссию получить справку. Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк.

Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю.

Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Могут ли быть ошибки

К сожалению, иногда случается так, что и у дисциплинированного заемщика обнаруживается плохая кредитная история. Причины могут быть следующие:

- Кредитная история еще не обновилась. Убедитесь, что прошел пятидневный срок со дня закрытия кредита.

- Не закрыта кредитная карта. Если Вы погасили кредит по карте, не забудьте ее аннулировать. За обслуживание кредитной карты банк может взимать комиссию, поэтому, даже если Вы больше ею не пользуетесь — возникнет долг на счете.

- На счету остался остаток задолженности. Вы уверены, что давно погасили кредит, но оказывается, что осталась небольшая непогашенная сумма за страховку или комиссию.

- Ошибка сотрудника. Например, опечатка. Или информация ошибочно попадает в досье к однофамильцу. В результате на Вас может числиться чужой долг.

- Несуществующий кредит. Банк одобрил заемщику кредит и поспешил передать сведения о нем в БКИ. Человек передумал, не взял деньги, но в БКИ уже числится непогашенный кредит.

Как исправить ошибку в кредитной истории

Именно из-за возможных ошибок рекомендуется периодически проверять и контролировать свою кредитную историю, особенно если планируете брать крупный заем. Если ошибка все же обнаружена, проще всего прийти в бюро и заполнить заявление об оспаривании. Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате.

Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Посмотреть кредитную историю на сайте ЦБ бесплатно

Плохая кредитная история не самый лучший расклад, когда заходит речь о том, чтобы составить новый кредитный договор. Кредитная история ведется в специализированном бюро, но поскольку этих заведений много, следует обратиться в ЦБ. Так можете найти бюро, которое ведет вашу кредитную историю.

Остается подать запросы и ждать результаты. Если правильно все сделаете, сможете больше не переживать о том, что кредитный лимит будет исчерпан.

Чтобы воспользоваться рассматриваемым преимуществом и снова безопасно заключить кредитный договор, не опасаясь плохого результата, нужно пройти всего несколько относительно простых шагов:

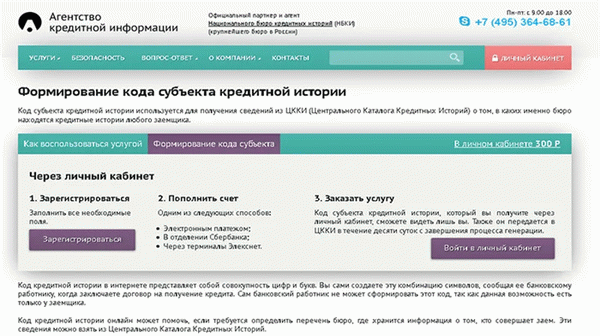

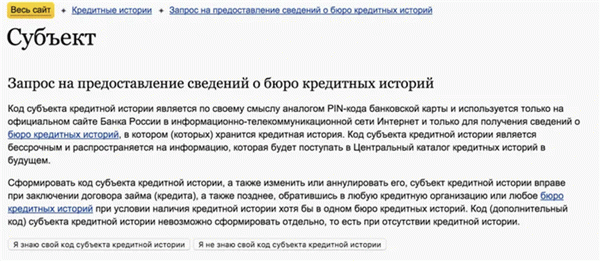

Проверьте кредитный код

Система не позволяет получить историю, если ввести только свою фамилию. Нужно применить назначенный «кредитный код», то есть номер, применяемый при назначении кредитов. Это сочетание букв русского/латинского алфавита, а также цифр.

Кредитный код может выглядеть следующим образом 64 9073qazzwsxxkm. Если кредитные договора не сохранились, можно запросить его в банке. Обычно рассматриваемый набор символов сохраняются в базе данных.

Но в некоторых учреждениях базы закрыты даже для сотрудников, потому получить кредитный код не всегда получится. Но и в таком случае ситуация не безвыходная. Например, можно запросить оформление нового кода.

Пойдите в банк и подайте заявку. Для этого есть специализированная форма. Но чтобы все правильно оформили, возьмите паспорт.

Дальше останется заполнить форму, придумать новый кредитный код и отправить заявку. Заявление отправят в ЦБ, как только оплатите 300 рублей. Дальше этот кредитный код можно применять сколько угодно.

Перейдите на сайт ЦБ и заполните там спец.форму

После проверки нового кода, нужно подождать 10 дней. Именно столько времени потребуется, чтобы в Центробанке была обновлена база, если ранее сведения были плохими. Дальше перейдите в раздел «Субъект» сайта ЦБ, где следует вписать паспортные данные и полученный кредитный код.

Проверьте указанный e-mail

Информация будет отправлена по электронной почте. Это список бюро, где есть сведения о кредитной истории.

Обращение в бюро историй, оформлявшего кредит

Для начала, потребуется подтвердить имя, дистанционно отвечая на вопросы. Это недолго – 5-10 минут. Если же обратиться в бюро лично, сможете получить данные уже через 15 минут. Иногда полная кредитнаяистория находиться в разных бюро, потому, чтобы собрать её, следует обойти их.

В БКИ кредитную историю можно получить бесплатно. Если не успеете, придется выполнять рассматриваемую процедуру через посредника, а это платно. Правда, получить список бюро можно бесплатно, а вот получение самой истории будет платным.

Посмотреть кредитную историю через посредников платно

Иногда кредитная история бесплатно не предоставляется. В таком случае можно использовать платный способ получения информации. В частности, обратиться к посредникам, чтобы они получили кредитную историю и передали заказчику.

Это быстро и удобно, а единственный недостаток рассматриваемого способа заключается в том, что он не бесплатный. Кроме того, необходимо придерживаться специального алгоритма, состоящего из нескольких шагов:

Первое что нужно сделать – определиться с тем, кто будет вашим посредником. Партнерами БКИ могут выступать микрофинансовые организации, банки, брокеры по займам, интернет-порталы, связанные с кредитованием. Если обратитесь к ним, сможете получить исчерпывающую информацию о том, кто является вашим бюро кредитных историй.

К тому же ими может быть собрана история на кредит из нескольких БКИ, если они хранятся в нескольких. Хотя иногда партнеры имеют доступ не ко всем, а только к некоторым источникам, потому выбор следует делать сознательно, чтобы выбрать партнера, который действительно может предоставить максимально полную информацию.

Второй шаг – закажите список БКИ, которые содержат кредитную историю с банков, где брали займы. Учтите, делая заказ, история за кредит пока не появится. Получите список организаций, которые имеют нужные вам сведения.

Учитывайте, сколько кредитов брали ранее. Поскольку если раньше было взято три кредита, информация о каждом может быть в отдельном бюро. Придется получить отчет из каждого, чтобы составить полную картину.

Такой разброс информации происходит потому, что банки периодически меняют бюро. Так что придется собирать информацию о займах, буквально, по крупицам. Самый эффективный алгоритм действий заключается в сборе полного списка бюро-держателей кредитной истории на ваше имя.

Изначально рассматриваемый список содержится в ЦККИ, куда посредник делает запрос и получает справку. Такая процедура стоит три сотни рублей, а занимает 5 минут.

Третьим действием является подтверждение личности человека, которому выдается история его займов. Это обязательный шаг, без которого получить справку из ЦККИ может быть невозможным. Все же речь о личном финансовом документе, который посторонним лицам выдают не столь охотно.

Такие же ограничения действуют на получение самой кредитной истории. Без кредитнойистории получить кредит сложнее, особенно если сумма крупная. Но в таком случае нет смысла запрашивать отчеты.

Если история за кредит все же имеется, запросить её нужно только после подтверждения личности. А подтвердить личность можно несколькими путями:

- Пройти проверку, используя форму на сайте. На платформе представлена анкета с детальными вопросами, ответить на которые ещё не все. Также нужно прикрепить скан-копии некоторых документов, четкие фотографии и т.п. (в частности, паспорта).

- Подтвердить свою личность в платежной системе «Контакт».

- Лично прийти в организацию с паспортом.

- Использовать почту, отправив письмо или телеграмму, где будет вложено заявление, подтвержденное нотариусом.

- Когда приедет курьер, подтвердить свою личность паспортом.

Эти шаги нужно выполнить, чтобы компании могли защищать данные своих клиентов от мошенников. Нужно убедиться, что сведения запрашивает настоящий владелец кредитной истории, а не кто-то посторонний, кто не имеет на это права.

Идентифицировать личность можно любым из перечисленных способов. Компании обычно выбирают только один, потому нужно уточнить, какой именно. Человека просят прийти в бюро лично, использовать «Контакты» или обратиться в банк-партнер.

Но чтобы не тратить время и силы, лучше использовать услуги компании, которая не требует личного посещения для получения информации о плохой кредитной истории.

Последний шаг заключается в том, чтобы получить кредитную историю. Когда у вас уже есть список БКИ и вы знаете о своей плохойкредитной репутации, можно действовать дальше. Обратиться в бюро можно лично или воспользовавшись услугами посредника.

Во втором случае, получите историю пакетом, в котором собраны все данные. Проверка кредитной истории через посредника не самое дорогое удовольствие. Стоимость рассматриваемой процедуры будет составлять от 300 рублей до 1000 рублей.

Но это плата только за один вариант истории, и если нужно проверить несколько источников, то плата будет выше.

Учтите, что обновление плохой кредитной истории не происходит сразу же в тот момент, когда закрыли долг. Потому если у вас есть просрочка по кредитной истории, закрыв её, результат увидите далеко не сразу. Обычно на то чтобы проверить данные и передать информацию о просрочке в бюро может потребоваться около 10 суток.

Иногда этот срок ещё больше, если просрочка закрывалась по частям, потому статус может меняться чуть позже запланированного. Уточнять сроки следует зависимо от банка и обстоятельств работы с ним. Но выяснить этот момент нужно обязательно, особенно если в ближайшее время планируете подавать на новый кредит, и с плохой историей из-за просрочки его не одобрят.

Это важно, поскольку новый банк, с которым заключаете кредитный договор, может подать заявку на получение сведений о потенциальном клиенте, а незакрытая просрочка может помешать планам. С плохой историей кредитный договор не оформят, даже если просрочка уже закрыта, но это пока не оформлено. Так что прежде чем подавать заявление на новыйкредит, не помешает обратиться во все связанные с вами бюро, чтобы убедиться, что просрочки благополучно закрыты.

Получить кредитную историю можно такими способами:

- Скачать прямо на сайте;

Пойти в офис и забрать её там;

Заказать доставку курьером;

Запросить заказным письмом.

Какой способ используете, зависит от компании, с которой сотрудничаете. Компании-посредники работают не со всеми бюро, потому возможно придется обращаться к ещё одному, а значит платить несколько раз, чтобы собрать полный список данных с карты на которую оформлялся займ. Особенно если у вас отдельная карта из разных банков и на каждой был займ.

Что необходимо сделать, если не нашли кредитную историю

Если у вас имеется кредитная карта без кредитной истории, но кредит брали – это плохо. У каждого человека, который оформлял кредит, будет кредитная история – плохая или хорошая, значения не имеет. Причем не важно, в каком виде рассматриваемый кредит оформлялся.

Даже если это был овердрафт на зарплатной карточке. Не говоря уже о наличных средствах или кредите в магазине на какую-то технику. Единственное, могут быть проблемы с просрочками.

Просроченные платежи – это жирный крест на новом кредите.

Если не нашли кредитную историю, а карта есть – Центральный каталог кредитных историй не содержит о вас сведений. Но если уверены, что она должна быть, можно попробовать сделать следующее:

- Если меняли паспорт, попробуйте ввести данные старого и нового документа, чтобы проверить забытый кредит. Возможно, карта ещё числится по старому имени, и система не видит займы.

- Внимательно посмотрите на цифры и буквы кода и сроки оформления карты. С момента передачи заявления на кредитный код должно было пройти от 10 дней, иначе данные в системе могли просто не появиться. То же касается карты.

- Позвоните в банк, где оформляли займ, и попросите прояснить ситуацию. Например, запросите кредитный договор.

Как правило, после этих манипуляций вам не придется оформлять займ на карту без кредитнойисторииили с плохой репутацией.