- Каковы основные условия кредитования?

- Можно ли получить кредит на сумму, которая превышает лимиты?

- Какое жилье можно приобрести с помощью Семейной ипотеки?

- Можно ли приобрести жилье по договору уступки по ДДУ?

- В какие банки можно обратиться для получения льготного кредита?

- Какие документы необходимо предоставить для получения кредита по Программе?

- Можно ли использовать Семейную ипотеку для рефинансирования кредита?

- Можно ли рефинансировать кредит, оформленный по Семейной ипотеке?

- Можно ли использовать материнский капитал в качестве первоначального взноса?

- Сколько продлится программа?

- Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

- Новости об ипотеке

- Существует ли ипотека многодетным семьям

- Особенности оформления ипотеки многодетным семьям в 2021 году

- Применение материнского капитала

- Программа для семей с детьми

- Считаем выгоду

- В какой банк обратиться

- Оформление ипотеки семьей

- Семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых есть двое и более несовершеннолетних детей;

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 1 июля 2025 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%). Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

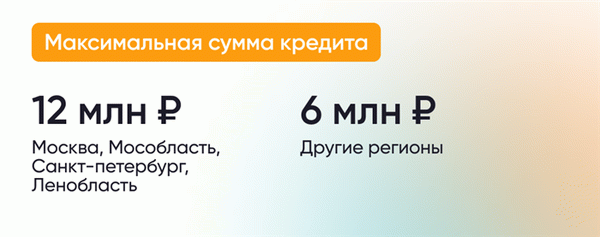

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке:

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Рефинансировать можно только ипотеку на приобретение жилья от застройщика (по договору-купли продажи или договору участия в долевом строительстве). По программе нельзя рефинансировать ипотеку на строительство дома.

Можно ли рефинансировать кредит, оформленный по Семейной ипотеке?

Да, если другой банк предложил вам более выгодные условия ипотеки (под более низкий процент), вы можете рефинансировать кредит, оформленный ранее по программе «Семейная ипотека».

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 1 июля 2024 года при рождении первого ребенка и если в семье уже есть двое и более несовершеннолетних детей.. Если ребенку установлена инвалидность, и он родился до 31 декабря 2023 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Новости об ипотеке

Ипотеки для многодетных как таковой не существует. В России нет отдельных условий субсидирования для таких семей. Но эти граждане могут воспользоваться другими важными льготами, которые существенно улучшат условия кредитования. Подробно обо всем — на Бробанк.ру.

- Существует ли ипотека многодетным семьям

- Особенности оформления ипотеки многодетным семьям в 2021 году

- Применение материнского капитала

- Программа для семей с детьми

- Считаем выгоду

- В какой банк обратиться

- Оформление ипотеки семьей

- Погашение ипотеки многодетным семьям

Существует ли ипотека многодетным семьям

В России есть много программ субсидирования федерального уровня, которые действуют во всех уголках страны. Но в этом перечне нет отдельной ипотеки для многодетных семей. Эти граждане кредитуются на общих основаниях.

Некоторые регионы создают отдельные программы помощи многодетным семьям, которые связаны с покупкой жилья. Например, это могут быть региональные маткапиталы или сертификаты, которые можно использовать при оформлении ипотеки. Или действуют специальные условия от местных банков, созданные с администрацией региона.

Прежде чем приступать к поиску банка и оформлению ипотеки посетите местную администрацию (или позвоните) и узнайте, есть ли в вашем регионе какие-то особые жилищные или ипотечные льготы многодетным семьям.

Если есть варианты поддержки, воспользуйтесь ими. Если нет, ипотека будет оформляться на стандартных условиях. Но при этом вы можете применить положенные вам федеральные субсидии.

Особенности оформления ипотеки многодетным семьям в 2021 году

Банку совершенно без разницы, какой статус у семьи, сколько детей у заемщиков. Для него важен уровень платежеспособности заявителя. А при расчете этого уровня учитываются затраты на содержание детей, которые выступают иждивенцами. И это совсем не на руку заемщику.

Например, возьмем такую семью:

- муж зарабатывает 70000 рублей чистыми ежемесячно;

- жена сидит в декрете и получает пособия на 3 детей в сумме 20000 рублей ежемесячно;

- в семье 5 человек, прожиточный минимум этой семьи — около 55000 рублей;

- доходов — 90000, обязательных минимальных расходов — 55000. Остаются 35000, часть которых семья может использовать для оплаты ипотеки.

Приведенная в примере семья может получить одобрение по ипотеке, их уровень платежеспособности позволяет выплачивать ссуду. Например, они вполне могут потянуть ежемесячный платеж в размере 25000 рублей. От этого и можно отталкиваться, решая, что вообще семья может позволить себе купить.

Если же семья имеет уровень дохода, который только-только покрывает их естественные потребности, банк откажет. Ему не нужны потенциально проблемные заемщики.

Так что, многодетные заемщики рассматриваются на общих основаниях, послаблений для них нет. Более того, их уровень платежеспособности изучается даже более пристально. В расчет берется вся семья, а не отдельный заемщик.

Если брак зарегистрирован, супруги оформляются как созаемщики, учитывается их суммарный доход. Если брак не зарегистрирован, оформить ипотеку может только один человек, но при рассмотрении учитывается наличие у него иждивенцев.

Применение материнского капитала

При оформлении любой ипотеки на приобретение жилого имущества многодетная семья может использовать положенный ей по закону материнский капитал. Конечно, при условии, что ранее он не был потрачен на другие цели.

Более того, если в семье рожден ребенок после 1 января 2020 года, размер материнского капитала стал больше. Он составляет уже 616 617 рублей. Это станет отличным подспорьем при оформлении ипотечного кредита.

На рынке есть банки, позволяющие использовать средства маткапитала на первоначальный взнос. Такое допускает даже главный ипотечный банк страны — Сбербанк. То есть многодетная семья сможет оформить ипотеку без вливания собственных средств.

Программа для семей с детьми

Если в семье в период с начала 2018 по конец 2022 года рождается второй или последующий ребенок, она может оформить ипотеку по специальной семейной программе. По ее условиям ставка составит 6% годовых, тогда как средний процент по рынку — 8%.

Условия ипотеки многодетным семьям по этой программе:

- можно приобрести жилье только у застройщика, как готовый объект, так и строящийся;

- сумма кредита для Москвы, СПБ и их областей — до 12 млн.;

- сумма для других городов — до 6 млн.;

- у семьи должен быть первоначальный взнос в размере минимум 20%;

- на Дальнем Востоке действуют специальные условия, там ставка составляет 5%.

Заявки на семейную ипотеку принимаются до конца 2022 года, если последний ребенок рожден до 30 июня 2022 года. И до марта 2023 года, если этот ребенок рожден с 1 июля до 31 декабря 2022 года.

Считаем выгоду

Многодетные семьи все же имеют преимущества. Они в большинстве случаев имеют увеличенный материнский капитал и могут воспользоваться семейной ипотекой. Можно наглядно рассчитать выгоду.

Допустим, речь о покупке квартиры за 4000000 рублей, заемщик имеет собственные средства в размере 800000 (первый взнос — 20%), то есть в кредит уходит сумма в 3,2 млн.

Что получается:

- сумма кредита — 3,2 млн;

- возьмем самый популярный срок — 15 лет;

- средняя ставка по рынку — 8%;

- при таком раскладе имеем платеж 30850 рублей и переплату 2,3 млн.

Если же ипотеку оформляет многодетная семья, расклад будет другим:

- за счет маткапитала сумма кредита снизилась на 616 000 и составила 2 584 000 рублей;

- берем тот же срок в 15 лет;

- ставка по семейной ипотеке — 6%;

- при таких исходных данных платеж составит 21800 рублей, переплата — 1,34 млн.

Как видно, разница получается очень даже существенной. Переплата снижается на 1 млн. рублей. Так что, обязательно используйте при оформлении все положенные вам субсидии и льготы.

В какой банк обратиться

Ипотека многодетным в 2021 выдается всеми банками без исключения. Ни у одного нет условий и ограничений по количеству детей в семье. И все российские банки работают с маткапиталом и программой Семейная ипотека.

Чаще всего россияне обращаются в эти банки:

Рекомендуем вам первично подать заявку в банк, через который основной заемщик получает зарплату. В этом случае можно рассчитывать на особое отношение и на скидки.

Если планируете приобрести квартиру в новостройке, тогда стоит учесть, что выбранный вами дом должен быть аккредитован выбранным банком. Только в этом случае возможно оформление.

Оформление ипотеки семьей

Так как речь о семье, оба созаемщика предоставляют документы на себя о о своих доходах. Подтверждать нужно все пособия и выплаты от государства, тогда они будут учтены при рассмотрении заявки.

Основной заемщик обязательно должен официально работать. А вот супруга, выступающая в роли созаемщика, может и не работать, к ней это требование не относится. Но все получаемые ей пособия учтутся.

Сам же процесс оформления ипотеки многодетными семьями ничем не отличается от стандартного. Сначала семья собирает документы о платежеспособности, потом получает одобрение определенное суммы и в ее рамках выбирает жилье.

Если при оформлении используется материнский капитал, задействуется и Пенсионный Фонд. В него также нужно передать пакет документов по сделке, чтобы ПФР перевел средства маткапитала продавцу.

Квартира оформляется на родителей. При использовании материнского капитала составляется обязательство о выделении долей детям после выплаты ипотеки.