- Какими правовыми актами контролируется ипотечное жилищное кредитование

- Ипотечные программы, условия получения, процентные ставки, погашение

- Льготы по ипотечному кредиту, военная ипотека

- Залоговое обязательство при оформлении ипотеки

- Основной порядок оформления ипотеки

- Возможен ли налоговый вычет по ипотеке

- Сколько стоит ипотека

- Сейчас самое благоприятное время на ипотеки

- Как сделать ипотеку более выгодной

- А может лучше аренда?

- Частые вопросы

- Стоит ли брать ипотеку сейчас или лучше подождать?

- Какой банк лучше для оформления ипотеки?

- Стоит ли ждать повышение ставок по ипотеке?

Ипотека представляет собой кредитную программу, предоставляемую банком под залог приобретаемого или имеющегося в собственности жилья. Условия для получения такого кредита зависят не только от платежеспособности заемщика, но и от наличия у него дополнительного ликвидного имущества для обращения взыскания в случае кредитной задолженности. Стоит отметить, что банковские организации предъявляют очень жесткие требования к такому виду объектов жилой недвижимости, в частности, на них не должно быть никакие обременений (раннее оформленных залогов, наложение ареста на имущество должника и т.д.).

Кроме того, тщательно проверяется платежеспособность и благонадежность заемщика, наличие у последнего ранее полученных и невыплаченных кредитов, а также иных неисполненных долговых обязательств. Информацию по данным вопросам банки, как правило, запрашивают в БКИ (бюро кредитных историй). Вместе с тем, ипотека относится к кредитным программам с обременением, зачастую требующим существенных гарантий для исполнения (например, участия созаемщика или поручителя, которые также будут нести ответственность по кредиту).

Какими правовыми актами контролируется ипотечное жилищное кредитование

Порядок оформления и получения ипотеки регулируется Федеральным законом «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.07.1998 г. Правовой акт раскрывает подробно права и обязанности банковских организаций, условия и требования для оформления кредитного ипотечного договора. Стоимость объекта недвижимости определяется в соответствии с требованиями Федерального закона «Об оценочной деятельности».

Порядок и условия оформления ипотеки регулируются положениями Гражданского кодекса РФ о договоре, залоге недвижимости, праве собственности и титульном владении. Порядок взыскания на объект недвижимости, в случае неисполнения обязательств заемщиком, регулируется нормами ГПК РФ и Федеральным законом «Об исполнительном производстве».

Ипотечные программы, условия получения, процентные ставки, погашение

Программы ипотечного кредитования являются сугубо индивидуальными в каждой отдельной банковской организации и разрабатываются для заемщиков с учетом статуса приобретаемого жилья и его рыночной стоимости. Так, банки предлагают следующие виды ипотечных продуктов:

- ипотека для покупки жилья в новостройке;

- ипотека для покупки недвижимости на рынке вторичного жилья;

- ипотека для приобретения загородной недвижимости;

- ипотека для строительства собственного дома.

Условия кредитования в каждом отдельном случае различны, поэтому, перед тем, как начинать сбор необходимых документов для ипотеки, потенциальному заемщику следует тщательно ознакомиться с условиями кредитования, предложенными банком. В ряде основных и обязательных требований, как правило, являются:

- платежеспособность заемщика;

- наличие у заемщика постоянного дохода;

- подтверждение у заемщика трудового стажа не менее 6 месяцев на последнем месте работы, и общего стажа не менее 3-х лет;

- возраст заемщика должен быть, как правило, не менее 21 года и не старше 65 лет на момент погашения кредита;

- недвижимость, приобретаемая по ипотеке, оформляется в качестве залога в банке до полного погашения ипотечного займа;

- в отдельных случаях требуется участие созаемщика или поручителя;

- страхование приобретаемого объекта недвижимости;

- страхование жизни и здоровья заемщика.

Отметим, что страхование приобретаемого жилья, а также жизни и здоровья заемщика может существенно повлиять на снижение процентной ставки по кредиту.

Размер процентных ставок по ипотеке на квартиру зависит от суммы первоначального взноса и срока кредита по ипотеке. Проценты начисляются в соответствии с условиями кредитной программы, так, например, средняя процентная ставка по ипотеке составляет в 2018 году 11-13%, если жилье приобретается в новостройке или на вторичном рынке, чуть выше, если кредит берется на строительство или покупку частного дома. Ипотечный кредитный договор предполагает фиксированную процентную ставку, которая не меняется в течение всего срока ипотеки.

Однако, некоторые банковские организации предоставляют ипотечные программы с так называемой «плавающей» процентной ставкой, особенно, если речь идет о займе в иностранной валюте. Ипотечное кредитование предлагает лояльные условия для клиента, например: банковские организации вправе допустить рефинансирование ипотеки и предоставление отсрочки платежа, разрешает воспользоваться услугами ипотечного брокера, а также допускает поиск жилищного объекта для приобретения заемщиком самостоятельно. Срок для погашения ипотеки составляет до 30 лет.

Если в ипотеку оформляется приобретение коммерческой недвижимости, в роли заемщика может выступать только юридическое лицо.

Льготы по ипотечному кредиту, военная ипотека

Льготная военная ипотека является доступным кредитным продуктом, которым могут воспользоваться участники НИС и получить жилищный сертификат после 3-5 лет службы. Преимуществом такого кредита являются: срок погашения ипотеки – до 25 лет, пониженная процентная ставка. Кроме военнослужащих лиц, закон предусматривает льготную ипотеку под материнский капитал, который принимается от заемщика в счет первоначального взноса за квартиру, при этом приобретаемая недвижимость будет оформлена в долевую собственность всех членов семьи заемщика.

Также ипотечное кредитование предоставляется молодым семьям в рамках программы «Ипотека с государственной поддержкой». Основное преимущество данной программы – возможность отсрочки платежа сроком до 3-х лет, размер государственной субсидии составляет 25% от стоимости приобретаемого жилого объекта.

Залоговое обязательство при оформлении ипотеки

Важным условием при ипотечном кредитовании является передача приобретаемой недвижимости в залог. Данное требование предусматривает любой ипотечный кредитный договор, действуя на основании ст. 6 ФЗ № 102.

Закладная на предмет залога, в частности, объект жилой недвижимости, передается банку и находится там до полного погашения кредита. В случае просрочки платежей, банк вправе обратить взыскание на заложенную квартиру путем продажи объекта недвижимости через публичные торги.

Основной порядок оформления ипотеки

Оформление ипотечного кредитного займа для покупки недвижимости включает в себя несколько основных этапов:

- Обращение в банковскую организацию и получение полной консультации по условиям получения кредитного продукта.

- Сбор и предоставление в банк необходимых документов для оформления заявки.

- Срок рассмотрения заявки может составлять от 2-х до 10 дней.

- После получения положительного решения по кредиту, заемщиком осуществляется поиск жилого объекта.

- Предоставление документов по объекту жилой недвижимости в банк на рассмотрение.

- Принятие банком жилого объекта в залог, подписание кредитного договора.

- Выдача кредитных средств заемщику.

Важным моментом при покупке жилья по ипотеке, в том числе и в счет материнского капитала, является согласие продавца объекта жилой недвижимости на продажу квартиры по заданным условиям, поскольку получение им на руки всей суммы будет возможно только после регистрации ипотеки и подтверждения права покупателя на приобретение данной квартиры.

Напомним, что с 15 июля 2016 г. в России вступил в силу новый закон, отменяющий выдачу свидетельств о праве собственности на недвижимое имущество. Какие документы нужны для ипотеки:

- оригинал паспорта заемщика, созаемщика и поручителей;

- справка о доходах заемщика по форме 2-НДФЛ или по форме банка;

- документ, подтверждающий трудовой стаж на одном месте работы не менее 6 месяцев (трудовая книжка, трудовой договор);

- свидетельство о браке, так как супруг заемщика автоматически становится созаемщиком ипотечного кредита (исключением являются случаи наличия брачного договора, в котором одним из условий является отказ супруга заемщика от недвижимости, приобретаемой по ипотеке).

Кредитный ипотечный договор подписывается после оформления страховки на приобретаемый объект недвижимости. В документе обязательно обозначаются права и обязанности сторон, а также ответственность сторон при нарушении условий кредитования. Все условия кредитного договора должны быть тщательно изучены до момента его подписания.

Сделка по приобретению ипотечной недвижимости регистрируется в Росреестре. Банк допускает погашение ипотечного кредита двумя видами платежей:

- аннуитетными платежами – когда займ погашается равными суммами на протяжении всего срока ипотеки;

- дифференцированными платежами – когда изначально идет выплата процентов по кредиту, а затем суммы основного долга.

К ипотечному договору прилагается обязательный график платежей с указанием полной стоимости кредитного займа.

Важно! Кредитный договор может предусматривать оплату комиссии и дополнительных процентов в случае просрочки платежей.

Возможен ли налоговый вычет по ипотеке

Налоговое законодательство РФ предусматривает имущественный вычет по ипотеке для тех, кто приобрел недвижимость в кредит, стоимость жилого объекта должна составлять при этом не менее 2 млн рублей и дополнительно вычет на начисленные проценты по кредиту на общую сумму переплаты 3 млн рублей. Срок давности налогового вычета по ипотеке не ограничен временем. Выплата льготы возможна путем исключения подоходного налога размером 13% из заработной платы или единой выплатой на банковский счет заявителя через ФНС РФ.

Сколько стоит ипотека

Прежде чем взять ипотечный кредит, заемщик должен сделать расчеты, чтобы понять, во сколько ему вообще обойдется квартира (будем рассматривать именно покупку квартиры в кредит).

Для примера не будем брать столичные цены. Возьмем средний российский миллионник, пусть желаемая для покупки квартира стоит 3,5 млн. рублей.

На март 2021 года зафиксированы такие средние ставки по ипотеке: 7,94% при покупке на вторичном рынке и 5,92% на первичном. Но тут нужно понимать, что низкая ставка на первичку обусловлена гос программой субсидирования, которая закончится в июле 2021 года.

Пусть наш потенциальный заемщик желает купить объект вторичного рынка, так как ставки на новостройки весьма плавающие. Вторичка же в плане условий более стабильная.

- цена квартиры — 3,5 млн. рублей;

- первый взнос — 15%, это 525 000 рублей;

- в кредит у нас уйдет сумма 2 975 000;

- ставка — 7,94%;

- при сроке в 15 лет ежемесячный платеж — 28328, переплата — 2 124 000 рублей;

- если взять эту ипотеку на 20 лет, платеж составит 24 773 руб, а переплата — 2 970 000 руб.

Получается, что нашему потенциальному заемщику квартира при сроке в 15 лет обойдется в 2 124 000 + 3 500 000, то есть 5 624 000 руб. На переплату реально купить еще одну квартиру поскромнее.

Оформление ипотеки на большой срок всегда провоцирует огромную переплату. Но платежеспособность среднестатистического россиянина такова, что взять ипотеку на 5-10 лет по силам лишь малой части населения. Чаще всего фигурирует именно средний срок в 15-20 лет, при этом многие заключают договора и на 25.

В целом банки позволяют выбрать срок до 30 лет.

Средний срок ипотеки по данным ЦБ РФ:

Сейчас самое благоприятное время на ипотеки

Если вы думаете о том, когда лучше оформлять ипотеку, то сейчас лучшее время для этого. Все дело в процентных ставках. Сейчас жилищные кредиты выдаются в среднем под 7,26% годовых. Если объективно — около 8%, так как в расчете средней ставки учитываются ссуды, полученные с применением программ субсидирования.

На значение ставки по ипотеке напрямую влияет ключевая ставка ЦБ РФ. Как только Центробанк ее меняет, рынок реагирует на это через 1-2 месяца. Снизилась ключевая — стоит ждать уменьшение и ставок по всем кредитам.

- весна 2019 — 7,75%;

- октябрь 2019 — 7%;

- июнь 2020 — 5,5%;

- июль 2020 — резкое снижение до 4,5%;

- с августа 2020 по март 2021 — 4,25%.

В марте 2021 ЦБ РФ поднял ключевую ставку до 4,5%, в апреле — до 5%. Это значит, что вскоре ставки по ипотеке увеличатся примерно на 1%. В течение 3 лет по заявлению Эльвиры Набиуллиной ключевая ставка будет стабильно находиться в рамках 5-6%.

Можно прийти к выводу, что в течение следующих 3 лет ипотека однозначно подорожает на 1-2% по отношению к средней ставке на второй квартал 2021 года. То есть договора будут заключаться под 9-10%.

Сегодня на рынке наблюдается самая низкая ключевая ставка ЦБ РФ за все годы ее существования. Она даже ниже, чем в докризисный стабильный 2013 год (тогда она находилась на уровне 5,5%). Именно сейчас банки выдают самую выгодную ипотеку за все время.

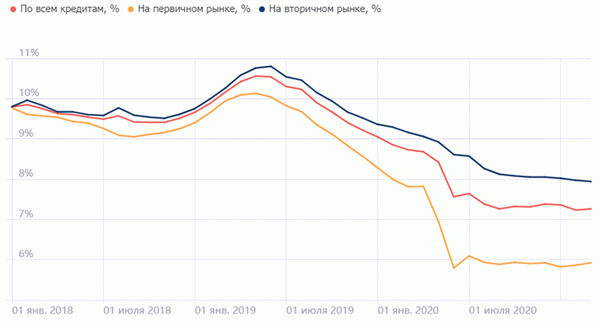

Динамика ставок по ипотеке с 1 января 2018 года по 1 марта 2021 года:

Отслеживается явное падение ставки. Но из-за увеличения ключевой ставки с 4,25% до 5% уже совсем скоро банки на это отреагируют и поднимут цену ипотеки. И после, если ЦБ РФ согласно своим планам повысит ключевую ставку до 6%, повышения стоимости кредитов не избежать.

Для примера проанализируем, как подорожает ипотека при повышении ставки на 1%. Рассмотрим все ту же ипотеку выше с ценой квартиры 3,5 млн. При ставке 7,94% платеж составит 28 328, переплата — 2 124 000 рублей. При ставке 8,94% — 30 068 и 2 437 000. Разница в переплате — более 300 000.

Как сделать ипотеку более выгодной

- Обращайтесь в банк, через который получаете зарплату. Таким заемщикам ставки по ипотеке всегда снижаются примерно на 1%, а это весьма существенно.

- Делайте максимально большой первоначальный взнос. Чем больше средств внесете, тем меньше сумма кредита, тем ниже переплата. Плюс многие банки снижают ставки за ПВ больше 30%.

- Пользуйтесь действующими программами субсидирования. Например, по ипотеке с господдержкой можно купить новостройку за 6,5%, по семейной ипотеке — 6%, по сельской — 2,7-3%.

- Используйте материнский капитал при оформлении ссуды или для ее частичного досрочного погашения, если право на маткапитал возникло после.

Стоит рассмотреть ипотеку на новостройки. При такой недвижимости, готовой или строящейся, ставки всегда ниже, чем по ипотеке на вторичку. Банки застройщики часто заключают соглашения, по которым граждане подписывают договора на максимально выгодных условиях.

Ипотека на вторичку всегда дороже. На нее не распространяются многие программы субсидирования. Кроме того, сама недвижимость несет риски, которые закладываются в ставки.

А может лучше аренда?

Многие сравнивают ипотеку с арендой, которая по ежемесячным затратам обходится даже дешевле. Только вот итога у аренды никакого нет, а в случае с ипотекой после выплаты квартира становится полноправной собственностью, которую в том числе можно оставить в наследство.

Но если допустить ситуацию, что человек живет в арендованной квартире и копит на покупку своей, то интересно сделать расчеты выгодности. Возможно, этот вариант стоит внимания.

Например, у нашего потенциального покупателя новой квартиры есть свободные 28 000 (ежемесячный платеж из примера выше). Он будет отдавать 15 000 за аренду, а 13 000 каждый месяц отправлять на накопительный вклад.

- нужно накопить 3,5 млн.;

- есть 500 000 своих денег, которые станут начальной суммой вклада (первый взнос по ипотеке из примера выше);

- каждый месяц гражданин отправляет на вклад 13 000;

- берем ставку по вкладу 5%, это вклад с капитализацией;

- чтобы накопить 3,5 млн. при таком раскладе, нужно 146 месяцев, то есть 12 лет 2 месяца.

Чтобы накопить с нуля 3 500 000 вкладчику при таком раскладе нужен 181 месяц, то есть 15 лет.

Получается, что при идентичных исходных финансовых данных выплата ипотеки займет 15 лет, а аренда с накоплением денег на вкладе — 12 лет. А за те же 15 лет можно накопить на покупку квартиры с нуля, то есть без первоначального взноса.

Так что, такой вариант тоже имеет место быть. Но тут нужно учесть, что цена аренды недвижимости регулярно увеличивается. Аналогично растут и цены на жилье. В итоге та же квартира сегодня может стоить 3,5 млн, а через 10 лет — уже 4,5 млн.

Частые вопросы

Стоит ли брать ипотеку сейчас или лучше подождать?

Сейчас самое благоприятное время для оформления жилищных кредитов. Действуют самые низкие ставки за всю историю, плюс работают несколько государственных программ субсидирования.

Какой банк лучше для оформления ипотеки?

Лучшим для вас будет тот, через который вы получаете зарплату. Зарплатным клиентам всегда дают лучшие условия заключения договора.

Стоит ли ждать повышение ставок по ипотеке?

Да, стоит. Центральный Банк уже провел повышение ключевой ставки с 4,25% до 5%, соответственно, вскоре банки также поднимут процент. В планах ЦБ держать ключевую ставку на уровне 5-6%, поэтому вскоре снова будет повышение.