- Какие риски займов под залог ПТС между частными лицами

- Как правильно составить договор займа под залог авто ПТС между физ. лицами

- Основания для оформления договора

- Почему автомобиль

- Какой автомобиль может стать предметом залога

- Как продать залоговый автомобиль

- Как составить договор залога

- Условия хранения по договору залога

- Залог как гарантия возврата долга

- Как оформляется залог имущества и нужно ли его регистрировать?

- Что такое Реестр уведомлений о залоге движимого имущества?

- Зачем нужен Реестр и обязательно ли вносить в него сведения о залоге?

- Как внести информацию о залоге движимого имущества в Реестр?

- Нужно ли платить за внесение сведений о залоге в Реестр?

- Нужно ли направить нотариусу уведомление в случае прекращения залога движимого имущества?

- Кто и каким образом может получить выписку из Реестра у нотариуса?

- Как получить информацию о залоге через сайт Федеральной нотариальной палаты?

- К каким сведениям о залоге движимого имущества можно получить доступ на Портале госуслуг?

- Что такое договор займа под залог автомобиля?

- Требования к договору залога авто со стороны закона

- Особые условия, на которые стоит обратить внимание

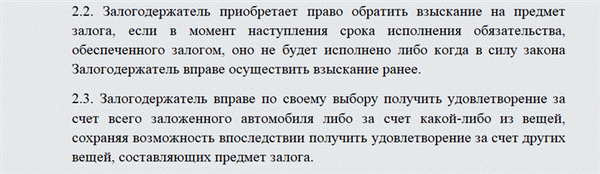

- Действия в случае нарушения договора

- Стороны договора залога транспортного средства

Частные займы под ПТС выдаются дееспособными гражданами, достигшими возраста 18 лет (статья 21 ГК РФ). В отличие от банков, МФО и автоломбардов кредитная деятельность физических лиц не регламентируется такими нормативными актами, как Федеральный закон №151 (закон о деятельности МФО), Федеральный закон №395 (закон о банковском деле) и Федеральный закон №196 (закон о ломбардах), что приводит к увеличению рисков.

Частные займы под ПТС имеют свои преимущества и недостатки. К положительным аспектам относятся:

- Отсутствие жестких требований к заемщикам. Взять деньги под залог техпаспорта могут лица, имеющие в собственности автомобиль, находящийся в исправном состоянии и зарегистрированный в установленном порядке. Такие аспекты, как кредитная история клиента, наличие непогашенных задолженностей, отсутствие официального трудоустройства и справок о доходах значения не имеют.

- Минимальный пакет документов. Заключить кредитный договор можно на основании гражданского паспорта и документов на машину (ПТС и регистрационное свидетельство).

- Удобное и быстрое заключение соглашения. Частный займы под ПТС можно оформить распиской или договором и получить денежные средства в день обращения.

- Минимальная процентная ставка. Частные займы под ПТС могут выдаваться без процентов (например, если кредитором является близкий родственник) или по ставке, установленной сторонами. В большинстве случаев процент сильно ниже, чем в других финансовых организациях при потребительском кредитовании.

- Простота решения спорных ситуаций, связанных с выплатой задолженности или залоговым обеспечением. Все проблемы можно устранить путем ведения переговоров.

Единственным недостатком частных займов под ПТС является отсутствие четкого законодательства, что увеличивает вероятность сотрудничества с мошенниками, которые стремятся таким способом стать владельцем чужого движимого имущества.

Чтобы сократить риск обмана надо тщательно выбирать инвестора, опираясь на рейтинг гражданина, наличие личной информации в социальных сетях и на других интернет-ресурсах, а также отзывы клиентов.

Какие риски займов под залог ПТС между частными лицами

Выдача займа под залог авто, в том числе и физическими лицами имеет определенные риски.

Частный займ под ПТС для кредитора может привести к потере денег, так как заемщик не всегда может вернуть долг. Чтобы обратить взыскание на транспортное средство надо получить соответствующее судебное решение, что отнимает время и дополнительную денежную сумму.

В соответствии со статьей 348 ГК РФ суд может принять решение об изъятии предмета залога, если:

- Общая сумма задолженности, с учетом пени и штрафов составит не менее 5% стоимости машины.

- По частному займу под ПТС допущена просрочка более чем на 3 месяца.

Заемщик рискует остаться без автомобиля, если не погасит ссуду в установленный срок или заключит договор с мошенником.

Для снижения рисков заемщику рекомендуется тщательно подбирать кредитора и заранее определить возможность погашения частного займа под ПТС в установленный соглашением срок.

Как правильно составить договор займа под залог авто ПТС между физ. лицами

Частные займы под ПТС оформляются договором, который составляется с учетом требований главы 42 ГК РФ.

Если сумма сделки составляет более 10 тыс. рублей, то договор должен быть заключен в письменной форме (статья 808 ГК РФ). В договоре займа указываются:

- Название документа.

- Порядковый номер, год и место заключения сделки.

- ФИО сторон.

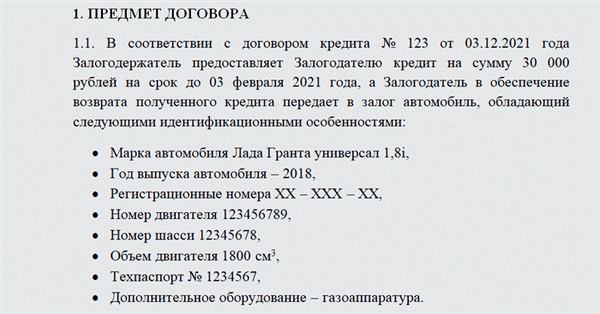

- Предмет договора. При выдаче частного займа под ПТС требуется указать сумму ссуды и наличие залога.

- Наличие залога с описанием предмета залога. Указываются марка, модель автомашины, год выпуска, комплектация, VIN номер, номера шасси и кузова, техническое состояние, рыночная стоимость, реквизиты ПТС и СТС, перечень дополнительного оборудования. Дополнительно можно указать порядок использования или хранения автомобиля, порядок возврата ПТС после выплаты долга, порядок изъятия авто в случае неуплаты или несоблюдения других условий соглашения (статья 339 ГК РФ).

- Порядок передачи предмета залога.

- Параметры займа (сумма, срок, процентная ставка).

- Обязанности сторон.

- Права сторон.

- Особые условия.

- Реквизиты (ФИО, реквизиты паспорта, адрес постоянного места регистрации) и подписи сторон.

Договор, подтверждающий выдачу частного займа под ПТС, может быть заверен нотариусом. Данное условие не является обязательным, но позволяет снизить риски для обеих сторон соглашения.

Основания для оформления договора

Договор займа или кредита заключается либо непосредственно перед договором залога, либо одновременно с ним. Если договор залога заключается раньше, то он предусматривает передачу заемных денег только после оформления договора залога.

При этом сам договор займа должен включать в себя указание на то, что возврат занятых средств будет обеспечен залоговым имуществом должника.

Дело в том, что договор залога не имеет самостоятельного характера, а является производным от договора займа или кредита. Поэтому оба договора должны включать в себя упоминания друг о друге. Так, договор займа должен содержать нотификации относительно того, что возврат будет обеспечиваться залогом.

Договор залога, в свою очередь, будет содержать в себе не только упоминание о договоре займа, но и его основные реквизиты:

- дату заключения;

- заемную сумму;

- срок возврата;

- процентную ставку;

- график возврата и т.д.

Почему автомобиль

Транспортное средство является популярным предметом залога в силу того, что:

- обладает достаточной ликвидностью;

- обладает достаточной ценностью, чтобы покрывать долги небольших или средних размеров;

- потеря автомобиля в случае, если взыскание будет обращено на залоговое имущество, не является для должника настолько критичной, как потеря жилья, если залогом становится жилая недвижимость.

Какой автомобиль может стать предметом залога

Для того чтобы автомобиль смог стать предметом, способным обеспечить возврат кредита, он должен отвечать следующим квалифицирующим признакам:

- обладать ценностью, равной или более чем сумма займа вместе с процентами по нему;

- быть зарегистрированным;

- быть ликвидным, то есть обладающим способностью к быстрой реализации на рынке автомобилей.

Следует заметить, что кредиторы довольно избирательны в приеме предметов залога и его оценке. Иногда автомобиль среднего класса более предпочтителен для кредитора, чем автомобиль представительского класса. Поэтому часто договор залога автомобиля предусматривает условие, согласно которому автомобиль в случае невозврата кредита будет продан с аукциона.

Как правило, залоговые автомобили продаются за бесценок, потому что кредитора интересует не цена машины, а получение своих денег. То есть автомобиль «Премиум» вполне может быть продан по цене автомобиля класса D.

Как продать залоговый автомобиль

Если вы увязли в кредите и рискуете потерять автомобиль, начинайте искать покупателя самостоятельно. Вы продадите его намного более выгодно, чем за вас это сделают ваши кредиторы.

Для того чтобы передать автомобиль в собственность покупателя, потребуется освободить его от обременения. Сделать это можно тремя способами.

- Заключить с покупателем предварительный договор купли-продажи с задатком, равным величине кредита с процентами по нему. Погасить долг, освободить автомобиль от обременения и заключить основной договор купли-продажи.

- Заключить с покупателем предварительный договор с условием закрытия покупателем кредита и оформлением купли-продажи немедленно после снятия обременения с транспортного средства.

- Заключить с покупателем договор купли-продажи автомобиля с обременением, при котором покупатель примет кредитные обязательства на себя.

Как составить договор залога

Для договоров подобного типа не требуется нотариальное удостоверение. Впрочем, это не препятствует обращению к нотариусу, если обе стороны желают этого.

Текст договора залога должен содержать в себя обязательные реквизиты, а именно:

- данные об участниках договора;

- данные о договоре займа, его сумме, дате заключения, сроке возврата и процентной ставке;

- данные об автомобиле как предмете залога. Данные должны включать в себя марку автомобиля, год выпуска, технические характеристики, номер регистрации, оценочную стоимость, километраж и другие сведения, необходимые для идентификации автомобиля;

- номер и серию техпаспорта автомобиля. Как правило, к договору прилагается заверенная нотариально копия техпаспорта.

- условия залога, то есть соглашение сторон о том, у кого будет находиться на хранении залоговое имущество;

- условия обращения взыскания на автомобиль и условия возврата залогодателю средств от реализации сверх необходимого для погашения;

- ответственность хранителя залога за сохранность автомобиля;

- обязательство сторон зарегистрировать договор залога в ГИБДД.

Последнее правило очень важно, поскольку сам залог по своей юридической сути есть ограничение права собственника на распоряжение имуществом.

Именно для наложения ограничения предусмотрена регистрация договора. В противном случае ограничения не будет, и никто не будет препятствовать залогодателю продать свой автомобиль, оставив кредитора без обеспечения возврата.

Также договор залога может включать в себя и дефектовку автомобиля, то есть описание внешних дефектов. Однако большинство кредиторов при заключении договора предпочитают произвести фотографирование машины в присутствии должника.

Условия хранения по договору залога

Договор залога автомобиля должен содержать в себе указание на то, кто будет являться залогохранителем. Существует три вида хранения по договору залога:

Залог как гарантия возврата долга

Заключая крупную сделку или выдавая значительную сумму взаймы, каждый хочет быть уверенным в том, что его не подведут. Потому, например, кредитор, сомневающийся в том, что человек вернет ему деньги с процентами, может попросить его предоставить имущество в залог. Если долг не будет возвращен, то кредитор сможет либо забрать предмет залога себе, либо получить денежные средства от его продажи.

При этом другие кредиторы должника не смогут обратить взыскание на имущество, которое находится в залоге.

Понятие залога определено в ст. 334 Гражданского кодекса РФ:

«В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя)».

Как оформляется залог имущества и нужно ли его регистрировать?

Чаще он оформляется путем заключения договора залога. Залог необходимо регистрировать в четырех случаях:

- если права, которые закрепляют принадлежность имущества определенному лицу, подлежат государственной регистрации (ст. 8.1 ГК РФ). Например, нужно регистрировать залог недвижимости, поскольку право собственности на недвижимое имущество подлежит госрегистрации;

- если закладывают права участника ООО;

- если закладывают исключительные права, которые подлежат госрегистрации (права на товарные знаки, изобретения и т.п.);

- если закладывают ценные бумаги, которые учитывают записью по счету в реестре владельцев бездокументарных именных ценных бумаг или на счетах депо.

В случае залога движимого имущества стороны договора могут внести информацию о нем в Реестр уведомлений о залоге движимого имущества.

Что такое Реестр уведомлений о залоге движимого имущества?

Реестр уведомлений о залоге движимого имущества (далее – Реестр) ведут нотариусы с 1 июля 2014 г. В нем содержится информация о залоге транспортных средств, облигаций с залоговым обеспечением и прочего движимого имущества.

В Реестре не учитывается информация о залоге прав участника ООО, ценных бумаг и прав по договору банковского вклада.

Зачем нужен Реестр и обязательно ли вносить в него сведения о залоге?

Законодательство предусматривает право, а не обязанность по регистрации договора залога движимого имущества и самого обременения (п. 4 ст. 339.1 ГК РФ).

Отсутствие сведений о залоге в Реестре не влияет на отношения залогодателя и залогодержателя (п. 4 ст. 339.1 ГК РФ).

Например, залогодержатель все равно сможет обратить взыскание на предмет залога (п. 1 ст. 348 ГК РФ) и проверить заложенное имущество (п.

2 ст. 343 ГК РФ).

Но хотя сведения о залоге вносить в Реестр необязательно, мы настойчиво рекомендуем это делать залогодержателям для защиты своих интересов. Дело в том, что если имущество будет возмездно приобретено лицом, которое не могло знать о залоге (добросовестным приобретателем), то залог прекращается (п. 1 ст.

352 ГК РФ). Если информация о нем будет отсутствовать в Реестре, то вряд ли получится доказать, что приобретатель имущества знал о залоге 1 .

Также Реестр защищает залогодержателя от требований других лиц, так как они не смогут обратить взыскание на заложенное имущество. В отношениях с третьими лицами он вправе ссылаться на принадлежащее ему право залога с момента регистрации уведомления о нем в Реестре. Если в Реестре отсутствует запись о залоге и третьи лица не знали и не должны были знать о нем, то залогодержатель не сможет ссылаться на право залога (п.

4 ст. 339.1 ГК РФ).

Кроме того, если должник повторно заложит то же имущество, то приоритет будет у залогодержателя, который разместил информацию о залоге в Реестре.

Реестр призван защитить интересы не только залогодержателей, но и покупателей движимого имущества. Например, приобретатель сможет отказаться от покупки автомобиля, если окажется, что в Реестре содержится информация о его залоге.

Как внести информацию о залоге движимого имущества в Реестр?

Учет залога осуществляется путем регистрации уведомлений о нем в Реестре. Регистрацией признается внесение нотариусом в Реестр сведений, содержащихся в поступившем уведомлении (ст. 103.1 Основ законодательства РФ о нотариате). Его могут направить залогодатель, залогодержатель и в случаях, установленных законодательством о нотариате, другие лица.

Уведомление о залоге заявитель может подать на бумажном носителе или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Уведомление на бумажном носителе представляется любому нотариусу. Уведомление в электронной форме подается в Федеральную нотариальную палату, которая через единую информационную систему нотариата направляет его нотариусу, заявившему о готовности зарегистрировать уведомление в автоматическом режиме (ст.

103.1 Основ законодательства о нотариате).

Формы уведомления о залоге и порядок их заполнения устанавливаются федеральным органом юстиции совместно с Федеральной нотариальной палатой.

После регистрации уведомления о залоге нотариус выдает заявителю свидетельство в бумажном виде или в форме электронного документа (ст. 103.1 Основ законодательства о нотариате).

Нужно ли платить за внесение сведений о залоге в Реестр?

За регистрацию уведомления о залоге движимого имущества заявитель должен внести плату в размере нотариального тарифа – 600 руб., а также плату за услуги правового и технического характера (ч. 6 ст. 22, п.

12.1 ч. 1 ст. 22.1 Основ законодательства о нотариате).

Уведомление о залоге в электронной форме направляется в Федеральную нотариальную палату с одновременной оплатой нотариального тарифа, плата за услуги технического и правового характера не взимается (ст. 103.1 Основ законодательства о нотариате).

Нужно ли направить нотариусу уведомление в случае прекращения залога движимого имущества?

Залогодержатель обязан в течение трех рабочих дней с момента, когда он узнал об изменении или прекращении залога, направить уведомление нотариусу для включения этих сведений в Реестр (п. 4 ст. 339.1 ГК РФ).

Если он уклоняется от направления уведомления, залогодатель вправе обратиться в суд и потребовать не только признания договора залога прекращенным, но и возмещения причиненных ему убытков (ст. 15 ГК РФ, ст. 103.3 Основ законодательства о нотариате).

Кто и каким образом может получить выписку из Реестра у нотариуса?

По просьбе любого лица нотариус выдает краткую выписку из Реестра уведомлений о залоге движимого имущества. Залогодателю и залогодержателю нотариус выдает краткую или расширенную выписку.

Заявление о выдаче выписки из Реестра может быть направлено нотариусу в электронной форме с усиленной квалифицированной электронной подписью заявителя. В этом случае личная явка необязательна. Выписка может быть предоставлена в форме электронного документа.

Сведения, утратившие силу в связи с регистрацией уведомлений об изменении залога или исключении сведений о залоге, отражаются в выписке так, чтобы это было понятно. Информация о зарегистрированных уведомлениях предоставляется в течение трех месяцев с даты регистрации уведомления об исключении сведений о залоге.

Как получить информацию о залоге через сайт Федеральной нотариальной палаты?

Информацию о залоге движимого имущества можно получить на сайте Федеральной нотариальной палаты, сформировав поисковый запрос.

Согласно ст. 34.4 Основ законодательства о нотариате Федеральная нотариальная палата должна обеспечить возможность поиска сведений о залоге по таким данным, как:

- ФИО залогодателя – физического лица;

- наименование залогодателя – юридического лица;

- регистрационный номер уведомления о залоге движимого имущества;

- идентифицирующие предмет залога цифровое, буквенное обозначения или их комбинация, в том числе идентификационный номер транспортного средства (VIN).

При поиске сведений по данным о залогодателе для уточнения используются дата рождения, серия и номер паспорта или данные иного документа, удостоверяющего личность, а также данные о субъекте РФ, на территории которого проживает залогодатель-физлицо, или регистрационный номер и идентификационный номер налогоплательщика – залогодателя-юрлица.

К каким сведениям о залоге движимого имущества можно получить доступ на Портале госуслуг?

11 мая 2020 г. вступил в силу закон 2 , который дал возможность получить на Портале госуслуг следующие сведения:

- о залоге движимого имущества, в том числе принадлежащего юрлицам;

- о заключении договора лизинга;

- о купле-продаже с сохранением права собственности за продавцом.

Теперь на Портале госуслуг можно получить сведения о залоге движимого имущества, принадлежащего как физическим, так и юридическим лицам. К таким сведениям относятся:

- регистрационный номер уведомления о залоге движимого имущества;

- наименование, дата заключения и номер договора залога или иной сделки, на основании которой или вследствие совершения которой возник залог (при наличии в Реестре таких сведений);

- описание предмета залога, в том числе его цифровое, буквенное обозначения или их комбинация (при наличии в Реестре);

- информация о залогодателе и залогодержателе, за исключением случаев, установленных законодательством.

Если залогодателем или залогодержателем является физлицо, то доступна будет следующая информация:

- фамилия, имя и отчество буквами русского алфавита, при наличии в Реестре таких сведений – буквами латинского алфавита;

- дата рождения;

- субъект РФ, в котором проживает лицо;

- серия и номер паспорта или данные иного документа, удостоверяющего личность.

Если залогодателем или залогодержателем выступает юрлицо, то можно получить следующие сведения:

- полное наименование организации буквами русского алфавита, при наличии в Реестре таких сведений – буквами латинского алфавита;

- идентификационный номер налогоплательщика;

- государственный регистрационный номер в Едином государственном реестре юридических лиц;

- страна регистрации и регистрационный номер – для юрлиц, зарегистрированных в соответствии с иностранным законодательством (за исключением международных организаций, имеющих права юридических лиц).

1 См., например, Постановление Арбитражного суда Московского округа от 4 июня 2019 г. № Ф05-7522/2019.

2 Федеральный закон от 12 ноября 2019 г. № 370-ФЗ «О внесении изменений в статью 34.4 Основ законодательства Российской Федерации о нотариате и статью 7.1 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей”».

Что такое договор займа под залог автомобиля?

Договор займа под залог автомобиля рекомендуется составлять в банке. Причина – более низкий размер процентной ставки (15-25% против 60% и выше). Однако банк выдвигает определенные условия.

Это, например, хорошая кредитная история, наличие обширного пакета документов, подтверждающих официальный заработок, размер которого позволяет выполнять обязательства по соглашению займа.

Если эти условия выполнить невозможно или у владельца автомобиля плохая кредитная история, банк не выдаст ему кредит. Остается обращаться в автоломбард, оформляя в нем договор залога авто. Платить за полученную ссуду придется больше, но обращаться в микрофинансовые организации (где не потребуется закладывать ни автомобиль, ни ПТС) выйдет еще дороже.

Кредит могут выдать не только под залог автомобиля. Допускается составление договор займа под залог ПТС – паспорта транспортного средства. В этом случае организации передается на ответственное хранение этот документ, а автомобиль остается в пользовании у заемщика.

Требования к договору залога авто со стороны закона

Где бы ни составлялся договор залога, в автоломбарде или в банке, закон предъявляет к нему ряд требований: существенные и дополнительные. К первым относятся:

- Точная идентификация заложенного транспортного средства;

- Его оценочная стоимость;

- Размер предоставленных в качестве займа средств;

- Срок действия соглашения.

В случае с автоломбардами, все эти сведения вносятся в формализованный документ, который установлен законом (Приложение N1 к Приказу Минфина РФ от 14.01.2008 N 3н). Называется он залоговым билетом, выдается в двух экземплярах, один из которых передается владельцу автомобиля.

К дополнительным данным, которые вносятся в документ, относятся:

- Официальное место регистрации организации-кредитора, указанное в ЕГРЮЛ;

- Паспортные данные заемщика: фамилия, имя и отчество, число, месяц и год рождения, гражданство или подданство, если лицо не является резидентом РФ, номер и серия документа, удостоверяющего личность;

- Установленная процентная ставка

- Условия досрочной выплаты кредита.

Особые условия, на которые стоит обратить внимание

В соглашение вносится особое условие, которое позволяет залогодержателю реализовать транспортное средство, если обязательства перед ним не будут выполнены. Один из пунктов предусматривает такое право без нотариального распоряжения, направленного на принудительное взыскание.

Для справки! Одновременно в соглашение вписывается другой пункт, который предусматривает прекращения такого взыскания, если заемщик находит средства для погашения обязательств. Необходимое условие – автомобиль еще не продан.

Указывается в документе и условие, предусматривающее возврат суммы, которая составляет разницу между средствами, вырученными от продажи машины, и суммой задолженности.

Действия в случае нарушения договора

За разрешением возникших споров следует обращаться в суд.

Как указано в самом начале, отсутствие в договоре залога автомобиля в обеспечение договора займа существенных условий дает право любой из сторон обращаться в суд. Если соглашение признается недействительным, стороны возвращаются к первоначальным условиям, которые существовали до заключения сделки. Это означает, что кредитор возвращает автомобиль собственнику, а последний отдает полученные деньги.

Кроме того, организация может заявить ходатайство, а суд его удовлетворить, которое касается процентов за пользование деньгами. Их размер устанавливается судом в каждом конкретном случае.

Стороны договора залога транспортного средства

В сделке участвуют залогодатель и залогодержатель. Залогодатель – это лицо, которое предоставляет имущество в залог, а залогодержатель – лицо, которое принимает заложенный объект для обеспечения исполнения обязательства.

Залогодержателем в образце договора залога автомобиля может быть только кредитор по основному обязательству. Залогодателем становится собственник имущества – заемщик или третье лицо. В сделке могут участвовать физические и юридические лица.